-

필리핀 소매금융 시장, 성장가능성 크지만 치열한 경쟁 예상

- 트렌드

- 필리핀

- 마닐라무역관 추설희

- 2018-09-21

- 출처 : KOTRA

-

- 높은 경제성장률에 반해 소비자들의 은행 접근률 낮아 금융시장 성장가능성 커 -

- 정부 규제 완화로 타국에 비해 진입은 수월하나 치열한 경쟁 예상 -

□ 필리핀 금융산업 개요

ㅇ 필리핀은 아시아 최초로 증권시장을 개장(1927년)하는 등 금융산업의 출발은 빨랐지만, 극심한 빈부격차와 부패의 일상화, 금산분리가 안되어 있는 점, 정치적인 불안정성으로 금융산업이 더디게 발전해옴. 2014년 금융자유화법이 시행된 이후로 일반적 금융활동에 더해 금융임대업, 파생상품계약, 온라인 뱅킹 등 신금융기법이 보급되고 있는 단계이며 임대업과 채권매수업 등 틈새 금융업도 발달하기 시작하는 단계임.

ㅇ 은행 개설 및 신규 금융상품의 판매를 위해서는 BSP(중앙은행) 승인이 필요함. 또한 금융시장의 부정부패 해소를 위해 2001년부터 자금세탁방지법을 시행하고 있으며, 자금세탁방지위원회를 운영하고 있음.

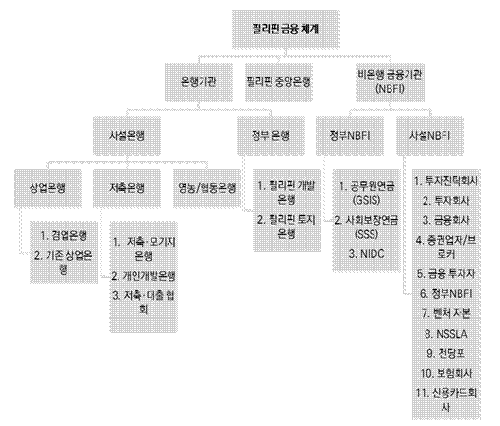

필리핀 금융시장 구조

자료원: Business Finance, 2nd Edition

ㅇ 필리핀 재벌들이 소유한 BDO(SM 계열), Metro Bank, Bank of Philippine Islands(Ayala 계열), RCBC 등이 자산규모 1~4위의 위치를 차지하고 있음.

ㅇ 2018년 3월 기준, 필리핀에는 총 11,936개의 은행이 있으며 6,527개의 상업은행 및 일반은행, 2,453개의 저축은행, 2,956개의 지방은행이 있음. 이 밖에 특수목적 수행을 위한 국책은행으로서 The Development Bank of the Philippines, The Land Bank of the Philippines, The Philippines Amanah Bank, The Opportunity Micro-Finance Bank 등이 활동하고 있음.

필리핀 금융기관 현황

구분

현황

상업은행(Commercial Bank) 및 겸업은행(Universal Bank)

- 6,527개

- 상업은행 기능과 증권, 투자 업무 가능

저축은행(Thrift Bank)

- 2,453개(Microfinance 포함)

- 저축(saving), 모기지, Microfinance 등

지방은행(Rural Bank)

- 2,956개

- 농촌지역 기초 금융서비스 지원

비은행금융기관(NBFI)

- 17,114개

- 증권사, 보험사, 투자회사, 벤처캐피탈, 파이낸스, 신용카드사 등

자료원: 필리핀 중앙은행(BSP), 2018년 3월 기준

ㅇ 필리핀 정부는 2014년도에 금융 시장 확대를 위해 외국계 자본이 은행 지분을 100% 보유할 수 있게 하고 업무 범위 제한도 없애는 등 은행법을 개정함. 이에 따라 다양한 국가의 금융기업들이 필리핀에 진출하고 있으며 현재 대만, 한국, 영국, 미국, 일본 등 총 25개의 외국계 은행들이 필리핀에 진출해있음.

□ 필리핀 소매금융시장 현황

ㅇ 필리핀의 높은 경제성장률과 BPO산업의 발달로 인한 중산층의 증가로 소비율이 증가하면서 소매금융시장 규모도 커지고 있는 추세임. 2017년 필리핀 소매금융 대출액은 1조 3,070억 필리핀 페소로, 지난 2017년 대비 17% 성장했으며, 2014년 이후 지속적으로 큰 증가폭을 기록하며 호조를 보임. 소매금융시장의 규모가 점점 커지며 금융기관뿐만 아니라 비은행금융기관도 많이 생겨나 경쟁이 치열해지고 있음.

최근 4년간 필리핀 소매금융 대출액 추이

(단위: 십 억 PHP)

2014년

증감률

2015년

증감률

2016년

증감률

2017년

증감률

자동차 대출

231.3

24%

304.3

32%

380.4

25%

490.5

29%

카드 대출

203.9

6%

222.3

9%

224.5

10%

283.8

16%

중·장기 대출

-

-

-

-

10.5

-

20.0

90%

교육 대출

16.2

8%

17.8

10%

19.2

8%

21.1

10%

부동산 대출

18.9

3%

19.0

4%

19.7

4%

20.8

6%

기타 개인 대출

409.1

4%

426.3

4%

442.5

4%

470.8

6%

합계

898.8

9%

989.7

13%

2,233.6

13%

1,307.0

17%

자료원: 필리핀 중앙은행(BSP), Euromonitor

ㅇ 소매금융시장 견인하는 자동차, 카드 대출

① 자동차 대출

- 소매금융대출 중 자동차 대출 부문이 가장 큰 증가율을 보임. 2017년 자동차대출 금액은 4,905억 필리핀 페소를 기록하며 전년대비 약 29% 성장하였으며, 2014년 이래로 계속해서 두 자릿수의 높은 성장률을 보이며 고속 성장하고 있음. 필리핀 국토교통부(DOT)에 따르면, 2016년 기준 자동차 판매량이 12% 증가했으며 약 200만대의 신차가 등록되었다고 함.

- 2018년 1월부터 시행된 제 1차 세제 개혁으로 자동차 소비세가 상승하여 2018년 현재 자동차 대출 산업에는 부정적인 영향을 끼칠 가능성이 있으나, 자동차 회사의 적극적인 판매전략과 중산층의 자동차 수요가 상당하여 자동차 대출 부문은 꾸준히 성장할 것으로 전망.

② 카드 대출

- 2017년도 카드 대출액은 총 2,838억 필리핀 페소로, 전년대비 16% 증가하며 급성장함.

- 필리핀은 아직 ATM이나 카드결제기 등 금융 인프라시설이 부족하고 소득수준이 낮아 현금결제를 선호하는 편으로 신용카드 보급률이 5%밖에 되지 않음. 여신금융협회에 따르면 필리핀 중앙은행의 금융포용 프로그램* 영향으로 현금결제 비중이 낮아지고 있는 추세에 있으며, 신용카드 사에서 다양한 마일리지 적립 또는 할인정책 등의 적극적인 마케팅 전략으로 소비자들이 카드사용이 늘어날 것으로 예상됨.

*금융포용 정책: 저소득층 포함한 모든 사회계층이 비용 등 측면에서 큰 부담없이 금융서비스를 쉽게 활용하도록 하기 위한 프로그램

- 최근 청년인구 와 중산층인구의 증가 역시 신용카드 시장의 성장 동력이 되고 있으며, 신용카드 사용자가 늘어나고 소비자 구매력이 증가함에 따라 카드사를 통한 소액 대출이나 현금서비스 역시 성장할 것으로 예측됨.

③ 부동산 대출

- 소매금융대출 중 부동산 대출 부문의 비중는 아직 크진 않지만 경제발전과 함께 해마다 연 3~6%의 꾸준한 증가세를 보이고 있음. 실제로 메트로 마닐라 지역의 주택지 사전 판매는 매년 5%씩 증가하며 호황을 누리고 있음. 하지만 최근 두테르테 정부의 세제개혁안에 부동산세가 포함됨에 따라 향후 부동산 가격과 수요에 주목할 필요가 있으며, 이와 함께 부동산 대출 수요에도 변화가 있을 것으로 예상.

□ 필리핀 소매금융시장 전망

ㅇ 경제성장과 은행이용률 증가

- 국제금융기구 IMF에 따르면, GDP의 약 70%를 차지하는 민간 소비율과 인프라 투자확대와 같은 정부주도의 내수진작정책으로 인해 필리핀 경제는 2022년까지 연 평균 7.0%의 성장률을 보이며 고속성장할 것으로 전망되며, ASEAN-5 국가 중 가장 높은 예상 수치임.

- World Bank에 따르면 필리핀 은행서비스 이용률은 31.3%로 동남아 국가에서 베트남 다음으로 낮은 수치임. 현재 필리핀은 높은 인구수와 금융 수요에 비해 금융서비스 공급이 부족해 은행이용률이 낮으나, 향후 필리핀 내 내수 시장 확대와 소매금융시장이 많은 발전 가능성을 가지고 있음을 시사함.

ㅇ 핀테크의 부상

- 핀테크(FinTech)는 Finance과 Technology의 합성어로, 금융과 IT의 융합을 통한 금융서비스 및 산업의 변화를 의미함.

- 자료조사기관인 Statista에 따르면 필리핀의 핀테크 시장은 약 2016년 기준 49억 달러가 거래됐고, 2020년까지 105억 달러의 규모로 성장할 것으로 예상됨. 약 7,000개의 섬으로 이루어져있는 지형적 특성과 까다로운 계좌신청 기준 탓에 일반인들의 은행 접근성이 낮아 상대적으로 간편한 핀테크에 대한 수요가 높음. 또한 최근 필리핀에도 스마트폰 보급의 확대와, 금융시장의 개방에 따라 핀테크 사업이 활기를 띄고 있음.

- 우리기업 진출예시로는 한국에서 일하는 필리핀 근로자를 위한 해외송금 전문 솔루션을 제공해주는 '센트비'가 있으며, 현재 온라인 가상화폐인 비트코인을 활용하면서도 저렴한 수수료를 내세워 필리핀 핀테크 시장에서 인기를 얻고있음.

ㅇ 플랫폼의 다양화 - P2P 채널의 등장

- P2P (Peer to Peer) 대출은, 금융기관을 거치지 않고 온라인 플랫폼에서 개인간에 필요자금을 지원하고 대출하는 핀테크 서비스.

- 핀테크가 발전함에 따라 결제, 송금, 대출을 위한 다양한 플랫폼이 생기면서 향후 진출 기회가 넓어지고 있음.

- 미국 등 선진국에서 핀테크의 붐을 타고 커지고 있는 P2P대출이 필리핀에도 진출하였으며, 현재 'Lendr'가 필리핀 중앙은행의 인가를 받아 P2P 대출 플랫폼 사업을 진행하고 있음. 'Lendr'는 24시간 모바일 인터넷을 통해 접속할 수 있는 '원스톱' 대출업체로, 은행계좌가 없는 개인 고객 역시 이용 가능해 필리핀에서 새롭게 떠오르는 대출 플랫폼으로 자리잡고 있음.

'Lendr'의 2017년 올해의 필리핀 소매금융 수상 사진

자료원: 현지 언론 InterAksayon

□ 필리핀 대표 소매금융기관

① 홈크레딧 (Home Credit)

- 홈크레딧은 개인소비자에게 휴대폰을 포함한 가전제품을 구매할 때 제품값을 대출 해주고, 가전제품 구매처가 아닌 홈크레딧으로 매달 할부 요금을 납부할 수 있도록 하는 소매금융기관임.- 네덜란드에 본사를 둔 홈크레딧은 필리핀을 포함해 전세계 10개국에 진출해있으며, 여러 소매 상점이나 가전제품 제조업체와 제휴를 맺어 힘을 늘려옴. 홈크레딧 필리핀은 2017년 기준 전국적으로 2,500여개 이상의 상점과 제휴를 맺고 있으며 공격적인 마케팅을 진행중.

- 홈크레딧 관계자에 따르면 여러 제품군들 중 스마트폰이나 태블릿이 가장 인기가 많으며, 홈크레딧을 통해 스마트폰을 구매하는 소비자가 많아지는 만큼, 스마트폰 구매시 이자를 없애주는 등 여러가지 프로모션도 진행 중임.

- 홈크레딧을 이용하기 위한 자격요건은 ‘ ①18세 이상 68세 미만 ② 최소 3개월 이상의 직장 근무기간 ③필리핀 국민’으로 간단하며, 구비 서류 역시 까다롭지 않아 은행 계좌가 없는 소비자도 이용가능하며, 할부금은 편의점이나 마트 등 여러 곳에서 납부할 수 있어 다양한 소비자에게 인기를 얻고 있음.

홈크레딧 이벤트 홍보

자료원: 홈크레딧 홈페이지

② 세부아나 (Cebuana Lhuiliier)

- 세부아나는 1988년 설립된 비은행기관으로 메트로마닐라 지역에 작은 전당포 4개로 운영을 시작해 현재는 전국적으로 1,800여개의 지점이 있음. 현재는 전당포뿐만 아니라 송금, 소액보험, 대출 등 다양한 금융서비스를 지원하고 있으며, 휴대폰이나 인터넷으로도 접속 가능함.

- 세부아나는 멤버쉽 프로그램을 도입한 최초의 전당포로 2010년 '24k'라는 멤버쉽 카드를 만들어 카드 소지 고객에게는 할인이나 증정품을 주고있으며, 2014년 기준 멤버쉽 회원이 500만이 넘는 등 뜨거운 반응을 얻음.

- 전당포 업무 같은 경우 유효 신분증 1개를 소지하고 몇 개의 정보만 기입하면 간단하게 처리되며, 현금으로 즉시 지급되어 계좌가 없는 국민도 이용 가능해 많은 사람들이 찾고 있음.

세부아나 전당포 매장 외관

자료원: 세부아나 홈페이지

□ 시사점 및 한계점

ㅇ 우리은행 관계자는 필리핀 금융시장은 현재 금융 서비스 이용정도를 나타내는 금용포용도 (15세 이상 인구 중 은행계좌를 보유한 인구의 비중을 보여주는 지표)가 낮아 향후 리테일 성장의 가능성이 높은 시장이라고 함. 이와 같이 필리핀 소매금융시장은 전문가들 사이에 성장가능성이 높다고 판단되고 있으며, 현재 두테르테 정부의 적극적인 인프라 투자정책으로 향후 발전이 가속화 될 것으로 예상.

ㅇ 2014년 현지정부가 대형화를 통한 은행산업 발전을 위해 은행법을 개정, 외국계 은행의 진입 규제를 완화하며 다른 신흥발전국가에 비해 소매금융시장 진입이 수월하나, 현지 늘어나는 은행 수로 경쟁이 과열되고 있어 우리기업 진출 시 현지은행과의 파트너쉽을 구축하는 편이 유리함. 일례로 우리은행은 현지 저축은행 웰스디벨롭먼트뱅크의 지분을 구매하였으며, 필리핀 유통 대기업인 빅살그룹과 파트너쉽을 맺어 소매금융시장에 진출한 바 있음.

ㅇ 필리핀은 소매금융시장 중에서도 서민을 대상으로 한 대부업이 크게 성장하고 있음. 한 현지시장 진출 대부업체 관계자에 따르면, 필리핀 대부업의 경우 폐쇄적인 면이 짙으며 대부분 업체들간의 교류가 없어 정확한 시장 규모 예측은 어렵지만, 현재 필리핀 대부업은 고속성장 중이라고 함. 덧붙여 몇몇 큰 회사들을 제외하고는 대부분의 영세 대부업체는 에이전트를 통해 영업을 하고 있으므로 대부업 진출 시 좋은 에이전트를 선정하는 것도 주요 과제임.

자료원: Euromonitor, IMF, Worldbank, 필리핀중앙은행(BSP), 여신금융협회, Business Finance, 2nd Edition, Statista.InterAksayon. KOTRA 마닐라무역관 자료 종합. 끝.

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (필리핀 소매금융 시장, 성장가능성 크지만 치열한 경쟁 예상)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

코로나 19로 바뀐 필리핀 디지털 금융 플랫폼 현황

필리핀 2021-12-02

-

2

온라인 뱅킹으로 보는 필리핀의 디지털 금융

필리핀 2020-06-01

-

3

필리핀 온라인뱅킹 동향

필리핀 2021-07-01

-

4

필리핀, 핀테크(FinTech) 산업 현황

필리핀 2017-10-19

-

5

2021년 필리핀 BPO 산업 정보

필리핀 2021-11-05

-

6

2021년 캄보디아 금융산업 정보

캄보디아 2021-10-18

-

1

2021년 필리핀 BPO 산업 정보

필리핀 2021-11-05

-

2

2021년 필리핀 산업 개관

필리핀 2021-07-02

-

3

필리핀 부동산 산업

필리핀 2020-07-06

-

4

필리핀 통신산업 정보

필리핀 2020-06-11

-

5

필리핀 관광산업

필리핀 2019-08-21

-

6

필리핀 건설산업

필리핀 2019-07-15