-

우크라이나 사태의 중국 내 원자재 가격에 대한 영향은

- 경제·무역

- 중국

- 베이징무역관

- 2022-03-14

- 출처 : KOTRA

-

칼륨비료, 석탄, 금속 원자재 등 품목 공급부족 심화 예상

중국 내 가격은 안정적 수준 유지 전망

관련 품목의 중국내•국제 가격 간 격차 확대 시 수출제한 조치 발동 가능성

코로나19 사태 장기화로 글로벌 공급망 불안이 계속되는 가운데 러시아-우크라이나 사태까지 겹치며 글로벌 경기 전망에 먹구름이 짙어지고 있다. 특히 에너지, 원자재, 비료 등 품목의 가격이 급등하면서 중국 업계의 우려도 커지고 있다.

칼륨비료

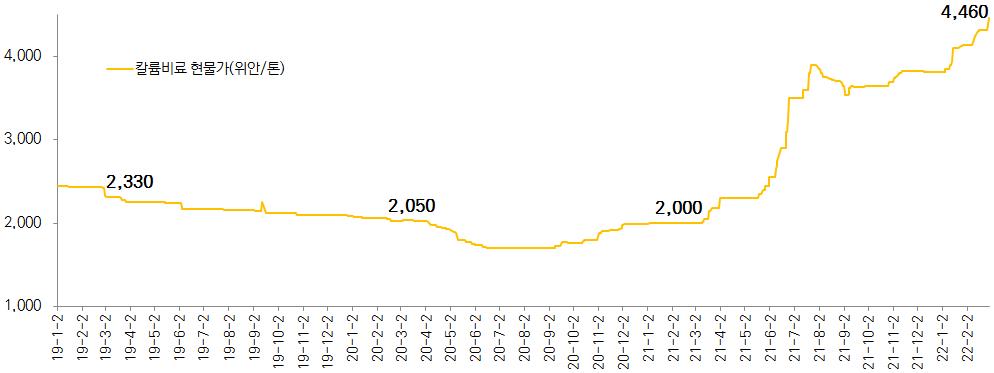

봄 파종기를 앞두고 중국 내 칼륨비료 가격이 가파른 상승세를 타고 있다. 2월 말 중국 칼륨비료 현물가는 톤당 4460위안까지 올랐다. 예년 2월의 칼륨비료 현물가가 톤당 2,000~2,300위안인 점을 감안하면 올해 상승폭은 100% 이상이다. 2월 마지막 주 염화칼륨의 평균 시판가는 전년 동기비 70.85% 급증한 3475위안/톤으로 나타났다.

<중국 칼륨비료 현물가>

[자료: wind]

시장은 러시아-우크라이나 사태로 중국 칼륨비료 가격 급등세가 가팔라졌다고 진단한다. 중국 연간 칼륨비료 수입량은 700만~900만 톤, 중국 전체 칼륨 소비량의 50%에 달한다. 세계 칼륨 생산량의 35%는 러시아, 벨라루스에서 공급되는데 벨라루스는 작년 12월 이미 미국의 제재대상 리스트에 올랐다. 시장은 러시아-우크라이나 사태가 지속 악화될 경우 칼륨비료뿐만 아니라 천연가스를 원료로 하는 질소비료의 공급난, 가격 급등도 불가피하다고 분석한다. 최근 유엔식량농업기구(FAO)는 올해 비료 원료인 천연가스 가격이 폭등세를 보이고 있는데, 이는 세계 칼륨비료 공급난, 나아가 식품값 급등으로 이어질 수 있다고 경고한 바 있다.

· 2020년 세계 3대 칼륨비료 생산국(생산량, 비중): 캐나다(1400만 톤, 32%), 러시아(760만 톤, 18%), 벨라루스(730만 톤, 17%)

· 러시아는 세계 최대 질소비료 수출국, 2대 칼륨비료 수출국, 3대 인산비료 수출국

석탄

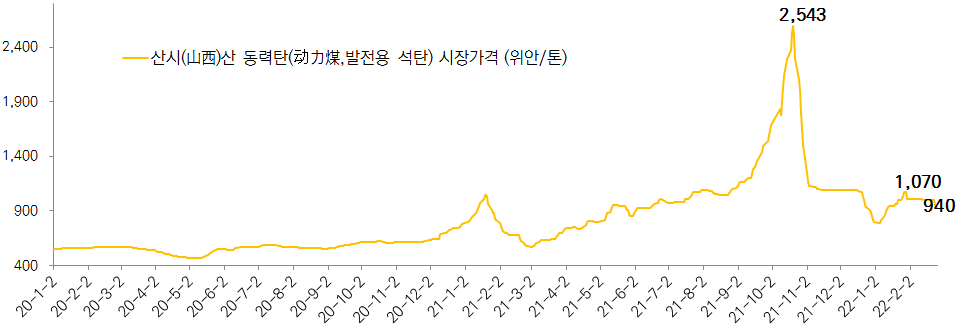

작년 하반기 석탄 부족으로 심각한 전력난을 겪은 중국은 가격 상승 기미가 보이자 석탄값 잡기에 나섰다. 당국은 지난 2월 9일에 이어 22일, 한 달 새 두 차례 석탄 가격안정 대책 회의를 소집하고 석탄 시장가격, 거래 상황, 가격안정 대책 등을 논의했다. 러시아의 우크라이나 침공이 시작된 2월 24일에는 “석탄 시장가격 관리체계 개선에 관한 통지문”을 발표했다. 5월 1일부 중국산 석탄 시장가격은 시황에 따라 형성하되, 정책수단을 동원해 가격이 합리적 구간에서 움직이도록 하는 것이 통지문의 골자다. 당국은 산시(山西), 샨시(陝西), 네이멍구 서부와 동부를 중점 관리지역으로 지정하고 지역별 석탄 가격 결정 범위를 명시했다. 석탄 가격 안정을 위해 공급 확대 및 석탄 수급 조절능력 향상, 시장 불안감 해소 및 정부의 가격 안정화 대책 강화, 석탄 가격과 전기요금에 대한 관리감독 강화 등 조치를 동원하겠다고 밝혔다. 업계 관계자들은 “당국이 석탄 가격을 적극 규제하고 관리, 감독을 강화하겠다는 신호”로 보고 있다.

· 예: 산시산 5,500킬로칼로리 석탄 가격은 톤당 370~570위안 범위 안에서 결정

당국의 강도 높은 가격 통제 조치로 중국 내 석탄값은 2월 말 다시 톤당 1000위안 이하로 가라앉았다. 그러나 국제 에너지 가격상승과 더불어 수입산 석탄 가격은 한 주 만에 10% 급등했다.

· 르자오항(日照港) 원료탄(coking coal) 평균 수입가격(위안/톤): (2월 21일) 2,125 → (2월 24일) 2,375 → (2월 28일) 2,375 → (3월 1일) 2,475

<중국 내 동력탄(발전용 석탄) 시장가격 추이>

[자료: 鋼之家]

전문가들은 당국의 가격 통제조치로 중국 내 석탄 가격은 안정세를 유지하고 있으나 국제 석유와 천연가스 공급 차질이 국제 석탄 수요 상승으로 이어질 수 있다는 분석이다. 중국은 전체 석탄 소비량의 4%만 해외로부터 조달하지만 국내외 가격 격차로 에너지자원의 대외 수출이 늘어날 수 있다며 경계하고 있다.

석유와 천연가스

중국의 대러시아 석유, 천연가스 수입의존도는 각각 15.5%, 8.3%(수입량 기준)이다. 우크라이나 사태와 대러시아 제재는 중국의 러시아산 석유, 천연가스 수입에 직접적 영향은 미치지 않을 것으로 보인다. 신다증권리서치센터(信達證券硏發中心) 등 기관은 이번 사태로 중-러 에너지 협력이 한층 강화될 것으로 전망한다. 지난달 중국과 러시아는 향후 10년간 對중국 석유, 천연가스, 석탄 등 에너지를 대폭 확대하는 데 관한 장기 계약을 체결했다. 그러나 중-러 간 에너지 협력 강화는 장기적인 관점으로 바라봐야 하며 단기 내 공급량 확대는 어려워 보인다는 게 중론이다. 관련 인프라를 구축하는 데만 3~4년 시간이 소요될 것으로 예상된다.

<2022년 2월 체결한 중국-러시아 석유·천연가스 공급 계약>

체결시기

관련 기업 및 계약 내용

2022.2.3.

중국석유천연가스공사(CNPC)-러시아 가스프롬(Gazprom)

- 연 100억㎥의 러시아산 천연가스를 극동지역 가스관을 통해 중국으로 공급하기 위한 장기 계약

2022.2.4.

중국석유천연가스공사(CNPC)-러시아 로스네프트(Rosneft)

- 카자흐스탄을 통해 10년 동안 1억 톤의 원유를 중국에 공급

[자료: 신다증권리서치센터]

국제유가 오름세가 가팔라지고 글로벌 공급망 차질이 심화되고 있는 현시점에서 중국 내 관련 제품 가격 폭등세는 불가피하다. 중국 항공사들은 3월 5일부 국내선 항공권 유류세(燃油附加费)를 인상하기로 했다. 800㎞ 이하의 노선은 기존의 1인당 10위안에서 20위안, 800㎞ 이상은 1인당 20위안에서 40위안으로 상향 조정된다. 우크라이나 사태로 국제유가가 급등하자 지난 2월 5일 유류세 징수를 회복한 지 한 달 만에 100% 인상한 것이다.

· 2019년 1월 5일부 면제된 중국의 항공권 유류세는 2021년 항공유 가격 급등으로 최근 다시 징수하기 시작함. 2021년 11월 5일부 회복 → 2022년 1월 5일부 중단(항공유 가격 다시 하락세) → 2월 5일부 징수

금속 원자재

러시아는 금속 원자재 생산대국이다. 자동차 촉매제·반도체 센서와 메모리에 쓰이는 원자재인 팔라듐의 경우, 러시아는 글로벌 생산의 40% 비중을 차지한다. 안티몬(2차 전지의 전극제), 바나듐(자동차 특수강, 탈산제), 플래티넘(촉매제), 티타늄 및 이산화티타늄(도료, 유약, 잉크, PVC창호, PVC바닥재, 자외선차단제, 고무, 제지 등에 원재료 또는 첨가제), 니켈(2차전지 핵심 소재), 금 등 품목의 러시아 생산량은 전 세계의 10% 이상을 차지한다. 중국 업계에서는 러시아의 주요 금속 원자재 글로벌 공급망에 한동안 혼란이 있을 것으로 예상하며 대비책을 강구하고 있다.

<러시아의 금속 원자재 글로벌 생산 비중>

(단위: %)

유색금속

2020년

2021년

유색금속

2020년

2021년

팔라듐

43

37

금

10

10

안티몬

23

23

알루미늄

6

5

바나듐

19

17

은

6

5

플래티넘(백금)

14

11

마그네슘 금속

5

6

티타늄과 이산화티타늄

13

13

구리(동)광

4

4

니켈

11

11

제련된 동

4

4

[자료: USGS, 중타이증권연구소(中泰證券硏究所)]

한편 일각에서는 알루미늄 등 전력 소모가 큰 품목의 글로벌 공급 혼란도 대비해야 한다고 지적한다. 이번 사태는 러시아에 대한 에너지 의존도 높은 유럽지역의 전력 소모 큰 산업 감산으로 이어질 수 있다는 분석이다.

· 전해 알루미늄 1톤 생산하는 데 전력 소모량은 13,500㎾h

· 에너지 컨설팅사 Wood Machenzie에 따르면 노르웨이, 아일랜드, 독일, 프랑스, 터키 등 대러시아 에너지 의존도 높은 17개 유럽국가의 전해 알루미늄 생산량 합계는 연간 500만 톤

전망 및 시사점

이번 사태의 중국 대러시아 수입에 대한 직접적 영향은 제한적이다. 그러나 글로벌 공급망 불안이 고조되는 상황에서 국제 에너지·원자재·곡물 가격 급등 및 이에 따른 인플레이션 우려도 심화되고 있다.

‘안정 최우선’을 핵심 경제 운용 기조로 확정한 중국 정부는 자립형 공급망 구축, 가격 안정화 대책 등을 강화할 것으로 점쳐진다. 석탄, 철광석의 ‘사재기’, ‘가격 올리기’ 등의 단속을 강화하고 수입선 다변화, 자국 내 공급 확대 등 다양한 대비책을 내놓을 것으로 예상된다. 한편, 일부 중국의 전 세계 생산비중이 압도적으로 높은 품목은 이번 사태를 계기로 국제가격 결정권 확보에 박차를 가할 것으로 전망된다.

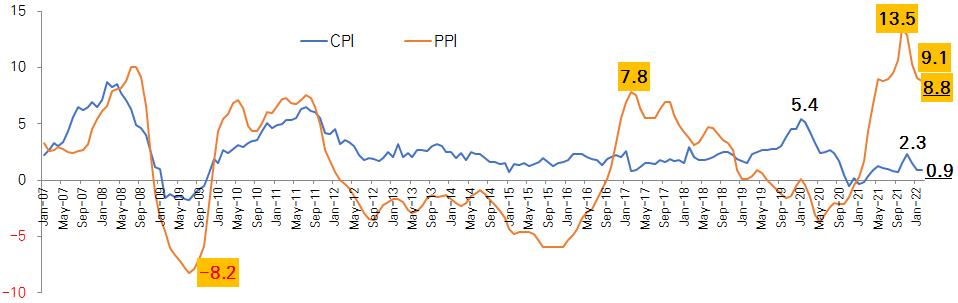

중국의 생산자물가지수(PPI)는 작년 10월 13.5%로 고점 찍은 후 4개월 연속 하락세를 보였다. 중국 내 석탄, 철강 가격 하락 등이 주요인이다. 전문가들은 기존의 공급대란이 완화되면서 PPI 상승률은 계속해 둔화할 것으로 예상했다. 그러나 우크라이나 사태가 지속 악화될 경우 중국 정부의 가격 안정화 대책은 (중국)국내외 가격 격차를 확대시킬 수 있으며, 이는 관련 품목의 수출량 급증으로 이어질 수 있다. 일부 전략적 핵심품목은 자국 우선 공급 원칙에 따라 수출 제한조치를 발동할 수 있으므로 정책동향을 예의주시하고 사전 대비책을 마련해야 한다.

<중국 CPI·PPI 상승폭 추이>

(단위: 전년 동월 대비 %)

[자료: 국가통계국]

자료: 상하이증권보(上海證券報), 경제관찰보(經濟觀察報), 신다증권리서치센터(信達證券硏發中心), 중타이증권연구소(中泰證券硏究所) 등 KOTRA 베이징 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (우크라이나 사태의 중국 내 원자재 가격에 대한 영향은)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

러시아 정부, 탈 러시아 외국기업 자산 국유화 추진

러시아연방 2022-03-14

-

2

[기고] 우크라이나 사태에 따른 러시아의 재정확보 및 특별경제조치 현황

러시아연방 2022-03-14

-

3

[2022년 중국 양회] 2022년 중국 경제정책 방향 및 전망

중국 2022-03-07

-

4

러시아-우크라이나 사태가 우즈베키스탄 경제에 미치는 영향

우즈베키스탄 2022-03-14

-

5

대러시아 물류서비스 중단과 영공 비행 금지 현황

러시아연방 2022-03-04

-

6

이집트, 수입 거래방식 신용장 방식으로만 제한 조치 QnA

이집트 2022-03-14

-

1

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

2

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

3

2024년 중국 희토산업 정보

중국 2024-11-22

-

4

2024년 중국 산업개관

중국 2024-11-19

-

5

중국 신에너지 자동차 산업 발전 전망

중국 2024-07-29

-

6

2023년 중국 선박산업 동향

중국 2023-12-15