-

中 이차전지 소재·원료 공급망 구축 동향

- 트렌드

- 중국

- 베이징무역관

- 2022-05-19

- 출처 : KOTRA

-

생산라인 증설을 통해 시장점유율 확대

생산비용 절감, 주도권 강화를 위해 산업망 확장

중국 내 리튬원료값 소폭 하락...공급부족 국면 완화의 신호탄?

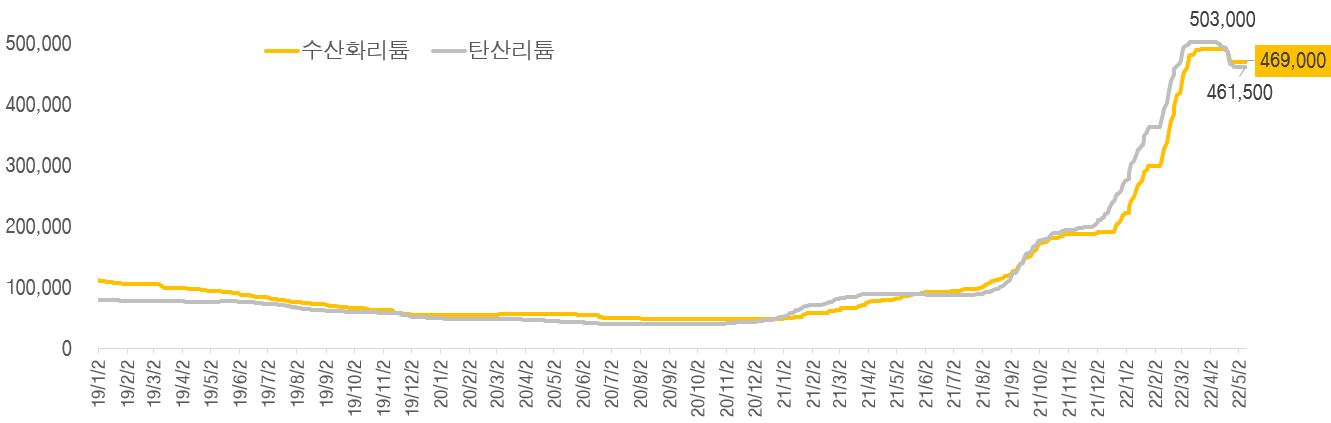

세계 전기차 시장 호황으로 1년 넘게 고공행진을 이어오던 중국내 이차전지 리튬 원료 가격이 4월 중하순부터 하락하기 시작했다. 특히 로컬 전기차 배터리 양극재(리튬인산철: LFP)의 핵심 원료인 탄산리튬 가격은 4월 초 톤당 50만 위안까지 치솟았다가 1달 만에 46만1500위안/톤까지 가라앉았다. 중국 내 코로나19 재확산 및 이에 따른 봉쇄조치로 다운 스트림 부문의 공급망이 크게 흔들리며 시장수요가 일시적으로 위축한 것이 주요인으로 꼽힌다. 그러나 중국 업계는 관련 기업들의 생산능력 확대로 공급부족 국면이 다소 완화될 것이라는 기대를 안고 있다. 반면, 해외에서는 중국기업들의 공격적인 행보를 예의주시하며 중국의 '완전한 배터리 산업망 구축'을 경계하고 있다.

<중국내 이차전지 리튬원료 가격 추이>

(단위: 위안/톤)

[자료: wind]

동향

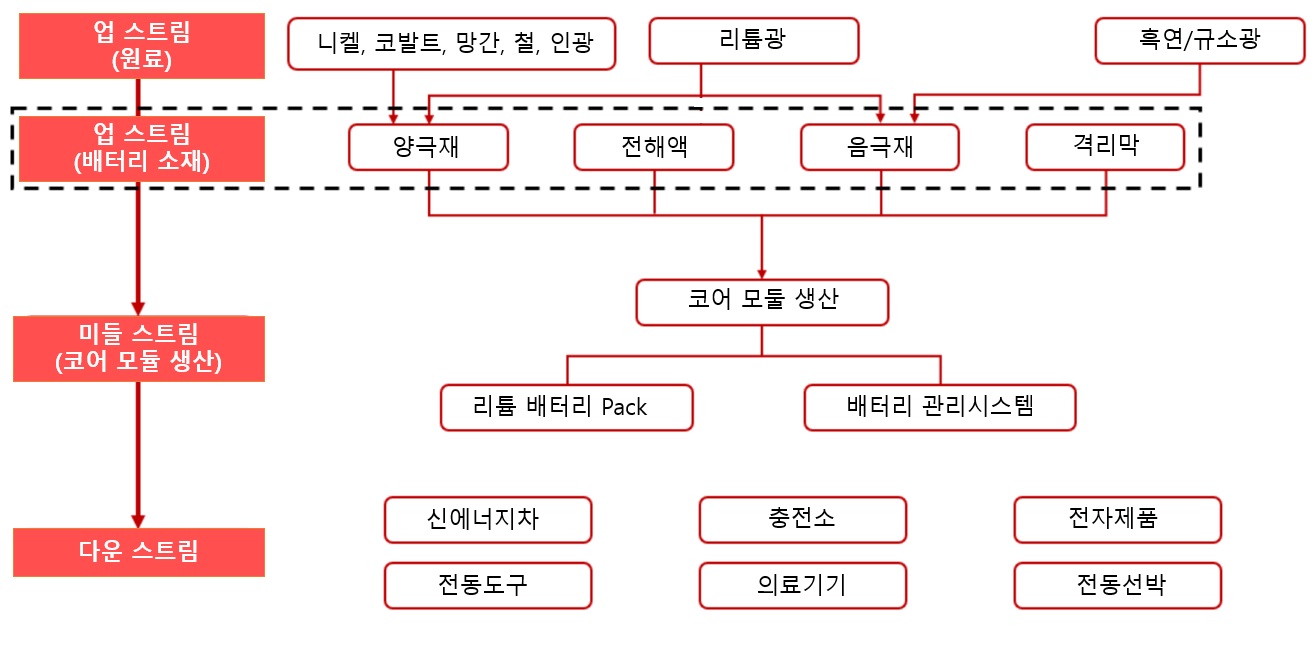

1) 이차전지 4대 핵심 소재 및 원료의 생산능력 강화

<이차전지(리튬 이온 배터리) 산업체인>

[자료: 자오상(招商)은행연구원]

양극재, 음극재, 격리막과 전해액은 이차전지 전체 생산비용에서 각각 40%, 10%, 12%, 8%의 비중을 차지할 정도로 중요한 소재들이다. 4대 핵심소재의 생산비용 비중 합계는 70%에 달한다. 이중 리튬은 이차전지의 핵심 원료인 만큼 중국 관련 업체들은 생산능력 확대에 열을 올리고 있다. 중국 최대 리튬업체인 간펑리튬(江西贛鋒鋰業)의 경우 해외광산 매입, 지분 투자를 통해 원료 자원을 확보하면서 작년 말 탄산리튬(리튬인산철의 핵심 원료), 수산화리튬(삼원계용) 등 리튬 화합물 생산량을 2020년의 9만 톤에서 2025년 20만 톤(전기차 400만 대 생산 가능)까지 끌어올리겠다는 목표를 내세웠다. 간펑리튬과 중국 리튬 업계에서 양강구도를 형성하는 톈치리튬도 국내외 광물자원 확보, 리튬소재 생산능력 확장에 사활을 걸고 있다.

<중국 대표 리튬업체 생산망 구축 현황>

리튬자원 확보량

(만 톤 LCE)

리튬정광

(만 톤)

탄산리튬

생산능력(만 톤)

수산화리튬

생산능력(만 톤)

간펑(赣锋)리튬

2332

75

4.3 (4)

8.1

톈치(天齐)리튬

1607

134

3.45 (2)

0.5 (4.8)

야화(雅化)그룹

-

-

2

3 (5)

융제(融捷)

-

47

1.5

0.98 (0.8)

청신(盛新)리튬

-

7.5

2.5

1.5 (3)

* 주1: 괄호속 수치는 건설 중인 생산능력을 의미함.

주2: LCE(Lithium Carbonate Equivalent)는 탄산리튬 기준 단위임

[자료: 저상(浙商)증권연구소]

이차전지 업 스트림 부문에서 중국기업의 생산능력 확장은 원료에 그치지 않았다. 이차전지 생산비용에서 70%를 차지하는 4대 배터리 핵심 소재 제조 부문에서도 중국기업은 주도권을 강화해 나가고 있다.

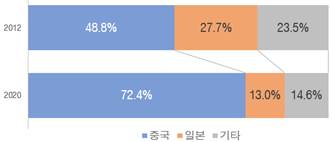

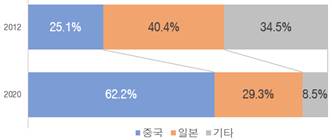

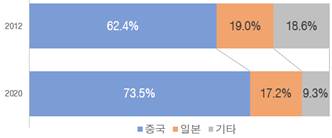

2020년 세계 이차전지 4대 핵심 소재시장에서 중국기업의 점유율을 합계는 62~81%에 달했다. 일본 시노경제연구소에 따르면 2020년 기준 양극재를 제외한 음극재, 격리막, 전해액 세계 시장에서 1위는 모두 중국기업이며 해당 기업의 세계 시장점유율은 20%를 웃돌고 있다. 세계 양극재 시장에서도 중국기업은 4, 5위를 차지하고 있으며 1, 2위와의 점유율 격차는 2%p에 불과하다. 세계 음극재 시장에서 상위 4위까지 모두 중국기업이며 세계 전해액 TOP 3 모두 중국기업이 차지했다.

<중국 이차전지 4대 핵심 소재의 세계시장점유율>

양극재

음극재

격리막

전해액

[자료: 일본 시노경제연구소(矢野經濟硏究所)]

이러한 상황 속에서 최근 10여 개 중국 이차전지 핵심소재 생산업체들이 잇따라 생산라인 증설 투자계획을 발표하며 시장점유율 확장에 나섰다. 일본 언론에 따르면 아래 13개 사의 2021년 12월~2022년 4월 생산라인 신규 구축·증설 관련 투자액 합계가 710억 위안에 달했다. 특히 세계 최대 격리막 생산업체인 윈난언제(云南恩捷) 신소재는 205억 위안을 투자해 세계 격리막 시장점유율을 2021년의 31%에서 2025년 50%로 끌어올리겠다고 발표해 업계의 주목을 받고 있다.

<중국 이차전지 4대 핵심소재 관련 기업 생산라인 증설 투자>

연번

분야

기업

투자액

1

양극재

샤먼 텅스텐

10억 위안

2

룽바이(容百) 신에너지

83억 위안

3

당성(当升) 소재

41억 위안

4

전화(振华) 신소재

19억 달러

5

창위안리튬(长远锂科)

40억 위안

6

음극재

BTR (贝特瑞)

74억 위안

7

산산그룹(杉杉)

80억 위안

8

후난 중커전기(湖南中科电气)

18억 위안

9

격리막

윈난언제신소재(云南恩捷)

205억 위안

10

싱위안재질(星源材质)

75억 위안

11

전해액

톈츠하이테크소재 (天赐高新材料)

21억 위안

12

신저우방 테크(新宙邦科技)

2억 위안

13

궈타이그룹(国泰)

42억 위안

[자료: 닛케이신문(日本經濟新聞)]

2) 산업망 확장

최근 중국 관련 기업들의 산업망 확장도 눈에 띈다. 일본 시노경제연구소는 중국기업들이 원료(리튬·코발트·흑연 등) 대규모 채굴부터 소재 생산까지 산업망 확장을 통해 생산비용을 낮추고 산업 주도권을 잡으려 한다고 지적했다. 실제로 중국 기업들은 주요 원료 생산부터 다운 스트림 부문의 완성차 제조까지 사업을 확장하고, 완전한 산업망 구축에 총력을 기울이고 있다. 중국 대표 니켈 공급사인 칭산(靑山)의 경우, 협력, 자회사 설립 등 다양한 방식을 통해 이차전지용 핵심 원료인 리튬광 채굴부터 LFP, 삼원계 양극재 생산, 이차전지와 신에너지차 제조까지 완전한 산업망·공급망을 구축했다.

<칭산그룹 이차전지(리튬이온배터리) 산업망 구축현황>

구분

프로젝트

협력업체

주요 내용

리튬

아르헨티나

Centenario

Ratones 염호

Eramet

- 3억7500만 달러 투자해 49.9% 지분 확보

- 2만4000t LCM계 배터리용 리튬 채굴 예정

- 2022년 건설 가동, 2024년 상업화 운영 실현 계획

인도네시아

청신(盛新)

리튬

- 산하 Stellar는 청신리튬과 공동으로 3억5000만 달러 투자 예정

* 인도네시아 프로젝트 수산화리튬 5만t+탄산리튬 1만 톤/연 생산

코발트

화웨

(華越)

화유코발트

뤄양 몰리브덴

- 화유코발트 57%, 뤄양 몰리브덴 30%, 칭산 13%의 지분 구조

- 연간 생산량 니켈 6만 톤+7800톤 코발트

양극재

(LFP)

리위안

신에너지

룽판테크

(龍蟠科技)

- 산하 Stellar와 룽판테크가 인도네시아에서 합자회사 설립, 각각 30%, 70% 지분 보유

- 인도네시아 IMIP 내 LFP 생산라인(연간 10만 톤) 구축, 총투자액 2억3500만 달러

양극재

(삼원계 소재)

푸안칭메이

(福安青美)

GEM

(格林美)

- 연간 삼원계 전구체 소재 10만 톤, LFP 양극재 10만 톤 생산, 연간 10만 톤 폐이차전지 회수 능력 구축 예정

- 총투자액 50억 위안, 2022년 1월 건설 착수

이차전지

제조

루이푸에너지

(瑞浦能源)

-

- 원저우 룽만(温州龙湾) 생산기지 구축, 현재 생산능력 8GWh/년, 생산능력 126GWh/년으로 늘릴 계획

- 포한난하이(佛山南海) 연간 생산능력 30GWh의 생산기지 구축, 2024년 양산 계획

신에너지차 제조

쉬궁칭산

(徐工靑山)

쉬궁그룹

(徐工集團)

- 2020년 12월 양사 공동으로 신에너지차 산업기지 구축

- 완성차, 이차전지, 전기제어시스템 등 기타 부품 R&D, 생산, 판매 및 A/S

- 총투자액 55억 위안, 1기 완성차 생산능력 1만 대

[자료: wind, 창청(長城)증권연구소]

CATL, 이웨리넝(亿纬锂能) 등 현지 대표 이차전지 제조사들도 합자기업 설립, 지분 투자, 자회사 등 방식을 총동원해 핵심 소재 산업망을 구축하면서 공급망 안정화를 도모하고 있다. 중국 대표 신에너지차 업체 BYD(比亚迪)는 올 초 안정적인 원료(리튬) 확보를 위해 6100만 달러를 들여 8만 톤 규모의 칠레 리튬 광산 채굴권을 확보하는 등 적극적으로 업 스트림 부문으로 확장하는 행보를 보이고 있다.

<이차전지 제조사의 4대 핵심 소재 산업망 확장 현황>

제조사

4대 핵심소재

협력사

협력방식

보유 지분

CATL

양극재(삼원계)

광둥방푸 (广东邦普)

자회사

49%

양극재(인산리튬철)

취진린테 (曲靖磷铁)

합자

40%

후난위넝(湖南裕能)

10.5%

장시성화(江西升华)

8.9%

음극재

상타이테크(尚太科技)

2.2%

닝더캉번(宁德康本)

1.8%

우시둥헝(无锡东恒)

1.8%

격리막

허우성신에너지(厚生新能源)

15.9%

전해액

스다이스캉(时代思康)

자회사

66%

이웨리넝

(亿纬锂能)

전해액

신저우방 테크(新宙邦科技)

합자

20%

양극재(인산리튬철)

더방나노(德邦纳米)

40%

양극재(삼원계)

BTR (贝特瑞)

24%

격리막

윈난언제신소재(云南恩捷)

45%

음극재

중커전기(中科电气)

40%

[자료: 회사 발표자료, 둥우(東吳)증권연구소]

전망 및 시사점

세계 전기차 시장호황 속에서 중국 이차전지 산업 구조조정이 가속화되고 있다. 현지 이차전지 전문연구기관 REALLI 리서치의 수석애널리스트 머커(墨柯)는 주요 배터리 제조사들이 '자립형 공급망 구축' 위해 광산, 소재 생산능력 확보에 힘을 쏟고 있으며 BYD, CATL 등 다운스트림 부문 기업의 업·미들 스트림 부문으로 확장 중이라고 지적했다. 이에 따라 소재업체들도 다양한 바이어 발굴을 위해 분주히 움직이면서 이차전지 및 소재, 원료 업계 경쟁이 가열되고 있다고 진단했다. 막강한 자본력에 힘입어 BYD, CATL, 칭산, 화유 코발트 등 선도기업들이 완전한 산업망·공급망을 구축하면 중국 이차전지 산업 구조조정에 가속도가 붙을 것으로 전망된다.

한편, 관련 기업들의 생산능력 확대로 이차전지 소재 가격 급등세가 꺾일 것으로 전망된다. 광해광업공단 베이징사무소 관계자에 의하면, 리튬 원료 가격이 2023년 하락세로 전환될 것으로 예상했다. 세계 리튬광 채굴량 확대, 주요 업체 생산라인 증설 등이 빠르게 이뤄지고 있어 2023년부터 공급난 해소될 것이라는 분석이다. 그러나 장기적으로는 중국기업의 공격적인 행보가 지속될 것으로 예상되는바 공급 이슈 등 리스크 요인에 대한 국내 업계의 적극적이면서도 전략적인 대책이 시급하다.

자료: 닛케이신문(日本經濟新聞), 경제관찰보(經濟觀察報), 창청(長城)증권연구소, 자오상(招商)은행연구원 등 KOTRA 베이징무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (中 이차전지 소재·원료 공급망 구축 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

베트남 식품시장에 부는 유기농 열풍

베트남 2022-05-13

-

2

헝가리의 러시아 석유 금수조치 반대와 관련해 알아야 할 다섯 가지

헝가리 2022-05-19

-

3

브라질의 비료 수급 위기와 자급화 노력

브라질 2022-05-18

-

4

지속 성장 중인 호주 이차전지 재활용 시장

호주 2022-05-20

-

5

프랑스 수소산업전 Hyvolution 2022 참관기

프랑스 2022-05-20

-

6

중국 전기차 시장동향

중국 2022-05-25

-

1

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

2

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

3

2024년 중국 희토산업 정보

중국 2024-11-22

-

4

2024년 중국 산업개관

중국 2024-11-19

-

5

중국 신에너지 자동차 산업 발전 전망

중국 2024-07-29

-

6

2023년 중국 선박산업 동향

중국 2023-12-15