-

중국 자동차 시장의 명과 암

- 트렌드

- 중국

- 베이징무역관

- 2024-02-14

- 출처 : KOTRA

-

자동차 생산·판매·수출량 모두 세계 1위이지만 내수시장 회복세는 완만

출혈경쟁이 심화하면서 관련 기업 실적 악화로 이어져

지난해 중국 자동차 생산량·판매량·수출량 모두 사상 최고 기록을 경신하며 호실적을 기록한 가운데 내수시장과 관련 기업들의 실적은 명암이 갈리고 있다.

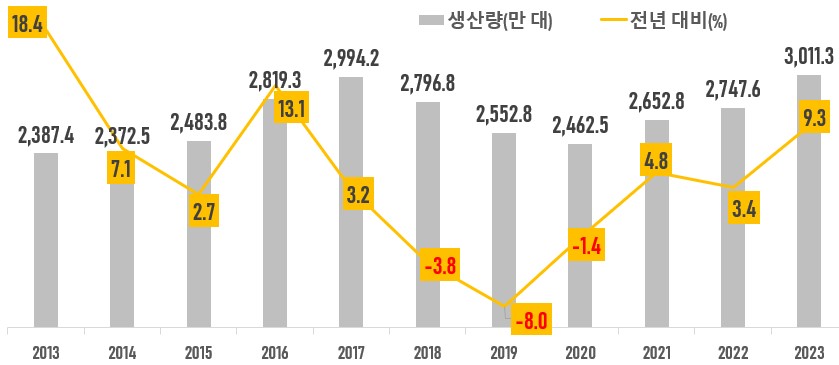

연간 생산·판매량 3000만 대 첫 돌파, 15년 연속 세계 1위

2023년 중국 자동차 생산량과 판매량 모두 사상 처음으로 3000만 대를 넘어섰다. 중국 국가통계국에 따르면 2023년 중국 자동차 생산량은 전년대비 9.3% 증가한 3011만3000대*로 집계됐다. 중국 자동차 생산량은 2017년 2994만2000대로 고점을 찍은 후 3년 연속 감소세를 타다가 2021년 전기차 호황에 힘입어 플러스 전환을 실현했다. 3년째 증가세를 타고 있으며 2023년은 2016년 이후 최대 증가율을 기록했다.

주*: 중국자동차공업협회 자료: 2023년 중국 자동차 생산량은 전년 대비 11.6% 증가한 3016만1000대

<중국 자동차 생산량>

[자료: 국가통계국]

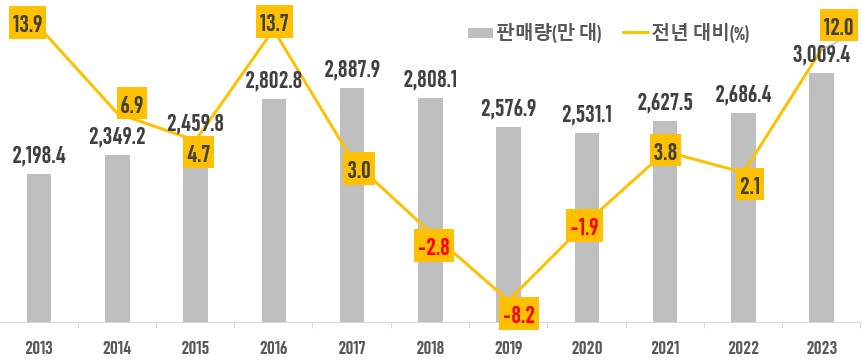

중국자동차공업협회(CAAM)에 따르면 2023년 중국 자동차 판매량은 전년대비 12% 증가한 3009만4000대로 집계됐다. 2016년 이후 7년 만에 두 자릿수 증가율을 보이며 최고치를 경신한 것이다. 이로써 중국은 15년 연속 세계 자동차 판매 및 생산 1위 자리를 유지했다.

<중국 자동차 판매량>

(단위: 만 대, %)

[자료: 중국자동차공업협회]

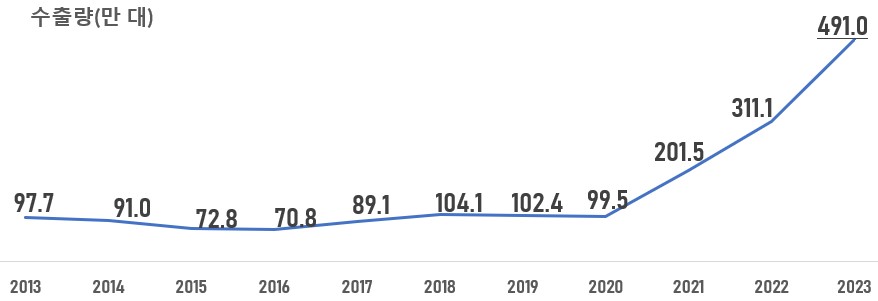

일본 제치고 세계 최대 자동차 수출국으로 부상

중국은 일본을 제치고 세계 최대 자동차 수출국으로 부상했다. 중국자동차공업협회는 2023년 중국 자동차 수출량이 전년 대비 57.9% 증가한 491만 대로 집계됐다고 발표했다. 해관총서의 통계에서 작년 중국 자동차 및 섀시 수출량은 전년 대비 57.4% 증가한 522만 대로 나타났다. 일본자동차공업협회에 따르면 2023년 일본 자동차 수출량은 전년 대비 16% 증가한 442만 대이다. 중국 자동차 수출량은 2020년까지 100만 대 수준을 유지하다가 2021년부터 전 세계적인 전기차 호황 및 중국 전기차 수출경쟁력 강화에 힘입어 매년 100만 대 이상씩 늘어나며 가파른 상승곡선을 탔다. 2023년은 2022년보다 180만 대 더 많이 수출하며 최대 증가 폭(물량 기준)을 기록했다.

<중국 자동차 수출량>

[자료: 중국자동차공업협회]

중국 내수 판매량은 2018년보다 적어

중국자동차공업협회의 판매량 집계에서 내수시장 판매량을 분리해 살펴보면, 중국 내수 판매량은 2500만 대 수준으로, 2018년보다 적다. 내수 판매 증가율이 6년 만에 플러스 전환을 이뤄냈지만 2017년 고점 대비 10% 낮은 수준이다. 내수시장이 완만한 회복 흐름을 보이고 있으며 중국 자동차 수출이 전체 자동차 판매량의 상승세를 이끌고 있음을 반영한다.

<중국 자동차의 내수 판매량과 수출량>

(단위: 만 대, %)

구분

2017

2018

2019

2020

2021

2022

2023

전체 판매량

2887.9

2,808.1

2,576.9

2,531.1

2,627.5

2,686.4

3,009.4

내수 판매량

2,798.8

2,704.0

2,474.5

2,431.6

2,426.0

2,375.3

2,518.4

증감률

2.4

△3.4

△8.5

△1.7

△0.2

△2.1

6.0

수출량

89.1

104.1

102.4

99.5

201.5

311.1

491.0

증감률

25.8

16.8

△1.6

△2.8

102.5

54.4

57.9

주: 증감률은 전년 대비

[자료: 중국자동차공업협회]

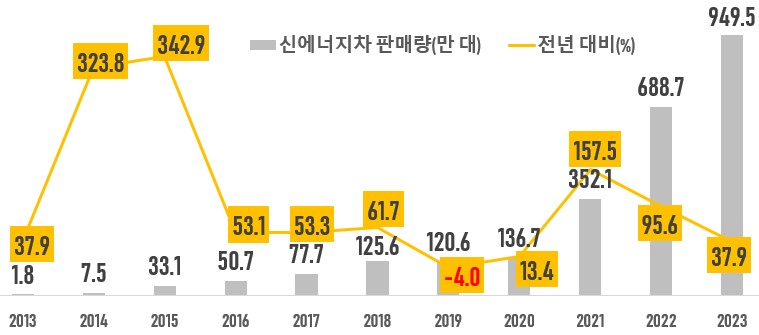

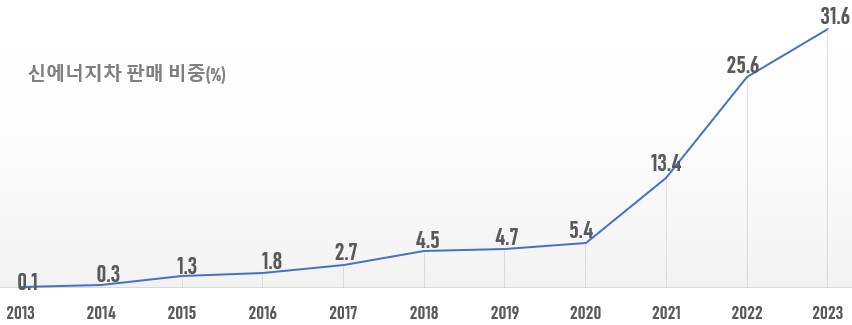

신에너지차 판매량 1000만 대 육박, 신차 판매 비중 30% 상회

2023년 중국 신에너지차 판매량은 전년 대비 37.9% 증가한 949만5000대로, 4년 연속 최고치를 경신했다. 2021년부터 매년 200만~300만 대 늘어나며 9년째 세계 최대 전기차 시장 자리를 굳히고 있다.

주: 중국의 신에너지차는 순수 전기차(BEV), 하이브리드카(HEV), 연료전지차(FCV) 등 화석연료가 아닌 새로운 연료로 구동하는 자동차를 포함

<중국 신에너지차 판매량>

[자료: 중국자동차공업협회]

중국 자동차 판매량에서 신에너지차가 차지하는 비중은 2022년 25%를 넘어선 데 이어 지난해 30%를 돌파했다. 2022년 중국 정부가 설정한 2025년 신에너지차 보급 목표를 앞당겨 실현했는데 조만간 2030년 신에너지차 보급 목표(2030년까지 자동차 판매량 중 신에너지차 비중을 40% 도달)까지 조기 달성할 것이라는 게 중론이다.

주: 2020년 10월 공업정보화부 산하 중국자동차공정협회가 발표한 ‘자동차기술로드맵 2.0’에서 연간 자동차 판매량 중 신에너지차 비중을 2025년까지 20%, 2030년까지 40%, 2035년까지 50% 도달하는 것을 목표로 함.

<중국 신에너지차 판매 비중>

(단위: %)

[자료: 중국자동차공업협회]

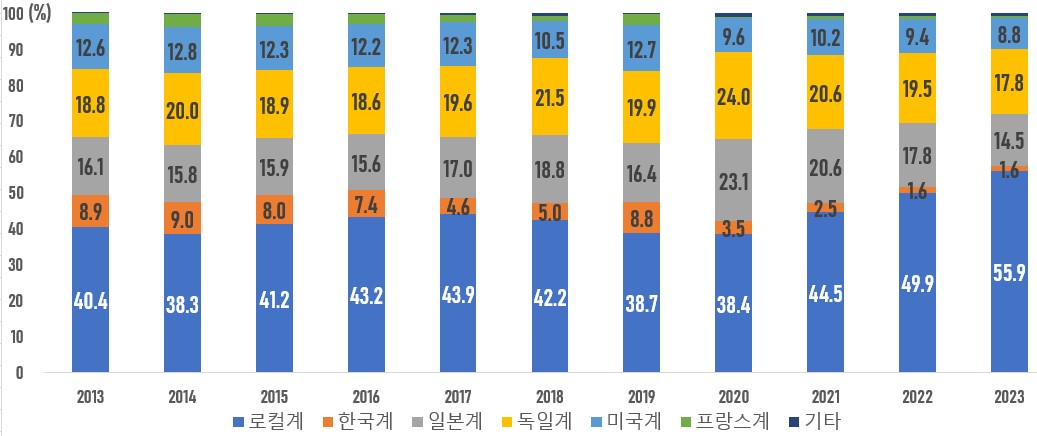

로컬기업 맹추격, 합자기업 시장입지 위축

중국 로컬 자동차 메이커의 굴기는 3년째 이어지고 있다. 로컬 브랜드의 중국 승용차 시장점유율은 2020년까지 40%선에서 소폭 등락을 거듭했다. 2021년부터 시장이 신에너지차 중심으로 재편되면서 로컬계는 빠르게 시장 점유율을 확장했다. 2021년 44%를 넘어선 데 이어 2022년 50%에 육박했으며 2023년엔 전년대비 6%p 상승한 55.9%로 나타났다.

반면, 독일계, 일본계, 미국계의 시장 점유율은 일제히 하락했다. 독일계 브랜드는 2022년 20% 아래로 떨어진 데 이어 2023년 17.8%로 감소했다. 일본계는 14.5%로 줄었다. 최근 10년 최고치를 기록했던 2020년(23.1%) 대비 8.6%p 하락한 수준이다. 미·중 무역 경쟁 이후 악화일로를 걸어온 미국계의 시장 점유율은 8.8%까지 떨어졌다. 코로나 이전의 2/3 수준이다. 한국계는 2년 연속 1.6%에 그쳤다.

<중국 승용차 시장에서 브랜드 소속 국별 점유율>

[자료: 중국자동차공업협회]

주요 기업별로 살펴보면, 중국 기업인 BYD(比亚迪)가 글로벌 강자인 폴크스바겐을 제치고 중국 자동차 판매량 1위로 올라섰다. 중국자동차기술연구센터(CATRC)에 따르면, BYD는 2023년 중국에서 자동차 240만 대를 판매했다. 시장 점유율은 11%로 전년대비 3.2%p 상승했다. 반면 폴크스바겐의 2023년 중국 시장 판매량은 230만 대에 그쳤다. 시장점유율도 전년대비 0.2%p 감소한 10.3%로, 2위로 내려앉았다. 일본 혼다 자동차의 경우 2023년 중국 시장 판매량이 전년대비 10.1% 감소한 123만4181대*로 집계됐다. 신에너지차로 생산 전환이 늦어지며 중국 시장에서 2021년부터 3년 연속 마이너스 실적을 이어가고 있다.

주*: 광치-혼다 62만469대(△13.9%), 둥펑-혼다 61만3712대(△5.9%)

로컬 전기차 업체 양극화 심화

중국 전기차 시장 호황 속에서 로컬 브랜드의 실적 희비가 갈렸다. 중국 최대 전기차 업체 BYD(比亚迪)의 2023년 연간 판매량(중국+해외)은 전년대비 62.3% 증가한 302만4400대로 연간 목표치 300만 대를 초과했다. BYD는 중국 전기차 업계에서 유일하게 연간 판매량이 300만 대를 넘어선 업체로 1위 자리를 굳혔다. 반면, 상하이자동차, 창안(长安), 지리(吉利) 및 지리 산하의 지커(极氪), 광저우자동차 그룹 산하의 광치아이안(广汽埃安) 등 전기차 브랜드들은 모두 연간 목표치를 달성하지 못했다. 연간 판매 목표치를 5만 대로 잡은 둥펑자동차 산하의 둥펑란투(东风岚图)는 101.2%의 달성률을 기록했다.

다수의 메이저 메이커들이 80~90%의 목표 달성률을 실현한 것과 대조적으로, 스타트업 기업 간 격차는 극명하게 나타났다. 중국 주요 전기차 스타트업의 실적을 살펴보면, 리샹(理想)만 목표 달성률이 100%를 넘었다. 샤오펑(小鹏), 링파오(零跑), 니오(蔚来)의 목표 달성률은 60~70% 수준, 나타(哪吒)는 목표치를 절반도 채우지 못했다.

<주요 전기차 브랜드별 2023년 연간 판매 목표·실적>

(단위: 만 대, %)

구분

브랜드

목표

실적

달성률

메이저 메이커 및 산하 브랜드

BYD

300

302.44

100.8

상하이자동차

150

112.3

74.9

창안(长安)

50

47

94

지리(吉利)

60

48.74

81.2

지커(极氪)

14

11.87

84.8

광치아이안(广汽埃安)

50

48

96

둥펑란투(东风岚图)

5

5.06

101.2

스타트업

리샹(理想)

30

37.6

125.3

샤오펑(小鹏)

20

14.16

70.8

링파오(零跑)

20

14.42

72.1

니오(蔚来)

24.5

16

65.3

나타(哪吒)

30

12.75

42.5

[자료: 기업 공고, 중국증권보(中國證券報)]

출혈경쟁 속 승패 가속화

중국 자동차 시장 규모는 커지고 있지만 제조업체, 판매업체들이 줄줄이 가격을 인하하거나 재고 물량 조절에 나서는 등 생존 경쟁이 치열해지고 있다. 작년 1분기 BYD 등 선도기업은 물론, 전통 내연기관차 업체들까지 앞다퉈 가격을 하향 조정했다. 6월 중국 대표 전기차 스타트업인 니오(蔚來)가 가격 경쟁력 강화를 통해 판매량을 끌어올리고자 모든 차종의 판매가격을 3만 위안씩 내렸다. 채산성 악화를 방어하기 위해 그동안 시행해 온 배터리 무료 교환 서비스를 전면 중단했다. 리오프닝 이후 지방정부들이 내수 활성화를 위해 자동차 구매 보조금 지원 방안을 내놓으며 가격 인하 경쟁은 한층 치열해졌다.

※ 2023년 후베이성 자동차 구매 보조금 정책과 둥펑(東風)계 자동차 판매량

- 후베이성은 2023년 3월 말까지 자동차 구매자에게 최대 9만 위안을 지원하는 자동차 구매 보조금 지원 방안을 발표

- 3월 초 자동차 소비 진작을 시작한 후베이성(省)에서 둥펑 자동차가 산하 주요 차종 가격을 40% 가까이 인하하며, 둥펑계 자동차의 후베이성 내 판매량은 전주 대비 세 자릿수 높은 성장세

- 이와 대조적으로 3월 둘째 주(3.6.~12.) 전국 승용차 판매량은 전주(2.27.~3.5) 대비 4만 대 감소한 31만 대를 기록

- 전문가들은 후베이성의 높은 보조금 지원 방안과 둥펑의 저가 출혈 전략으로 자동차 소비가 후베이성으로 몰린 것이라고 분석

<후베이성 둥펑(東風)계 자동차 판매량>

(단위: 대)

브랜드

2023.2.27.~3.5.

2023.3.6~3.12.

전주 대비

둥펑-혼다

483

1711

254%

둥펑-닛산

300

432

44%

둥펑-펑선(風神)

157

879

460%

둥펑-푸조(Peugeot)

66

354

436%

둥펑-시트로엥(Citroen)

49

351

616%

[자료: 財經汽車]

올 1월에도 테슬라, 리샹, 링파오, 니오 등의 업체들이 가격 인하를 잇따라 발표하며 가격 경쟁은 지속 심화되는 양상이다.

<2024년 1월 신에너지차 업체 가격 인하 동향>

업체

모델

인하폭

테슬라

모델3, 모델Y

6500~1만5500위안

리샹(理想)

L7, L8, L9

3만3000~4만1000 위안

링파오(零跑)

C11, C01

1만 7000위안

니오(蔚來)

2023년 출시 모델

8000~4만 위안

[자료: 기업 공고, 현지 언론 종합]

판매 부문도 심각한 재고 부담에 직면했다. 중국자동차유통협회의 조사에 따르면 2023년 자동차 경소상* 중 37.4%만 연간 목표치를 완성했다. 39.4%의 목표 달성률은 70~90%, 남은 23.2%의 목표 달성률은 70%를 밑도는 것으로 나타났다. 지난해 저장중퉁그룹(浙江中通集团), 팡다자동차무역그룹(庞大汽贸集团) 등 중국 대표 자동차 경소상이 도산했다.

주*: 경소상(經銷商): 제조업체로부터 상품을 구매해 소비자에게 파는 중개 판매상

중국 자동차업계의 출혈경쟁은 전체 자동차 산업망의 관련 기업 채산성에 부담으로 작용하고 있다. 글로벌 전기차 업체 테슬라가 전기차 판매가를 하향 조정하면서 업스트림 부문의 부품 공급업체에 납품 가격 인하를 요구한 것으로 알려졌다. 현지 자동차 관련 협회의 관계자 A씨는 KOTRA 베이징 무역관과의 인터뷰에서 “중국 내수시장 포화, 산업 발전과 더불어 산업사슬 내 기업이 가격 경쟁력을 강화하는 것은 정상적인 추세이지만 지금과 같은 과도한 출혈경쟁은 중소기업의 퇴출을 가속화할 가능성이 크다”라며 우려를 표시했다.

중국 자동차 시장이 신에너지차 중심으로 빠르게 재편되고 산업 구조조정에 가속도가 붙으면서 국내외 기업들은 다양한 자구책을 추진하고 있다. 중국 시장에서 3년 연속 마이너스 실적을 기록한 일본 혼다차는 전기차 모델 출시에 속도를 내는 한편, 현지 오토바이(배기량 5000cc 이상) 시장 공략을 본격화할 방침이다. 상하이에 오토바이 판매법인을 설립(4월 1일부터 운영 예정)하고 일본·태국 공장에서 생산한 오토바이를 중국에 수출해 판매할 계획이다. 일본 닛산자동차 중국 법인은 작년 말 중국 공장에서 개발·제조한 순수 전기차, 플러그인 하이브리드카를 해외로 수출할 계획이라고 밝혔다. 그간 내연기관에 집중한 닛산차가 시장경쟁이 날로 치열해지는 중국 시장에서 판매 부진을 겪으며 중국 내 생산 물량을 해외로 수출하기로 한 것이다.

실적 악화로 고전하던 니오는 투자 유치에 힘을 쏟았다. 2023년 7월 아랍에미리트(UAE) 정부계 펀드인 CYVN홀딩스로부터 7억3850만 달러(지분 투자), 12월엔 22억 달러의 추가 투자금을 확보했다. 비용 부담을 해소하고자 인력 감원을 추진하는 기업들이 늘어나고 있다. 중국 광저우자동차그룹과 일본 도요타 자동차의 합작법인 광치-도요타(广汽丰田)는 작년 7월 실적 악화로 중국 현지 계약직 직원 1000명 감원 결정을 내렸다. 중국 자동차 업체 CHERY(奇瑞)와 레인지로버의 합작사인 CHERY∙LandROVER(奇瑞捷豹路虎)는 작년 11월 전체 직원 수의 3%를 감원하기로 했다. 니오도 비슷한 시기에 업무 우선순위에 따라 전체 직원 수의 10%를 감원할 계획을 밝혔다.

전망 및 시사점

지난해 중국 자동차 판매량이 3000만 대를 넘어서며 사상 최고치를 기록한 가운데 현지 업계는 전동화·스마트화 추세에 힘입어 중국 자동차 판매량이 4000만 대에 도달할 수 있다는 전망을 내놓고 있다. 중국자동차공업협회는 2024년 중국 자동차 판매량이 3100만 대, 이 중 신에너지차 판매량이 1150만 대에 달할 것으로 전망했다.

최근 화웨이, 샤오미 등 IT기업까지 중국 전기차 시장에 가세하면서 중국 자동차 시장경쟁은 점점 치열해지는 양상이다. 현지 업계 관계자 B 씨는 KOTRA 베이징 무역관과의 인터뷰에서 “향후 중국 자동차 시장은 스마트 전기차가 주도할 것이며 샤오미, 화웨이 등 중국 대표 IT 기업의 자동차 시장 진출로 스마트 전기차 산업 발전에 가속도가 붙을 것”이라고 전망했다.

내수시장이 완만한 회복 흐름을 보이면서 중국 기업들은 채산성 악화를 방어하기 위해 수출에 사활을 걸어야 하는 상황이다. 중국승용차협회 추이둥수(崔東樹) 사무총장은 자동차 수출이 향후 10년간 중국 자동차 산업의 성장을 견인하는 주요 동력이 될 것으로 내다봤다. 중국 자동차 수출 경쟁력 강화로 우리 관련 기업들은 중국 이외의 시장에서 중국 제품과 치열한 경쟁을 벌이게 됐다. 기술적 우위를 확보하고 시장 트렌드 변화에 맞춰 전략 조정 등을 고심해야 한다. 내수시장에서 기술력을 키워온 중국 업체들은 최근 세계 시장에서 저가 경쟁이 아닌 고급화 전략을 추진하고 있다. 특히 전기차 시장에서 BYD 등 업체들은 기술력, 브랜드 파워를 강화하는 데 주력하고 있다. 중국기업의 해외 진출 가속화에 따라 세계 시장에서 한중 경쟁은 더욱 치열해질 것으로 예상되는바 우리 기업의 대비책, 경쟁 전략 마련이 시급한 상황이다.

자료: 중국자동차공업협회(CAAM), 중국승용차협회(CPCA), 국가통계국, 해관총서, 매일경제신문(每日經濟新聞), 21세기경제보도(21世紀經濟報道), KOTRA 베이징 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 자동차 시장의 명과 암)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

독일 전기차 전환시대, 자동차 생산 지형도가 바뀐다

독일 2024-02-18

-

2

美 스탠리 텀블러 열풍, 왜?

미국 2024-02-13

-

3

그리스 해상운송의 현주소와 IMO 규제 강화 영향

그리스 2024-02-08

-

4

2024년 독일 산업 전망

독일 2024-02-14

-

5

탄소중립 달성을 위해 각광받는 美 폐플라스틱 재활용 시장

미국 2024-02-13

-

6

2024년 세계 최대 모바일 전시회, 스페인 MWC를 미리 살펴보다

스페인 2024-02-05

-

1

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

2

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

3

2024년 중국 희토산업 정보

중국 2024-11-22

-

4

2024년 중국 산업개관

중국 2024-11-19

-

5

중국 신에너지 자동차 산업 발전 전망

중국 2024-07-29

-

6

2023년 중국 선박산업 동향

중국 2023-12-15