-

中, 전기차 배터리 공급난 대비 잰걸음

- 트렌드

- 중국

- 베이징무역관

- 2021-09-17

- 출처 : KOTRA

-

- 전기차 판매 급증에 따라 배터리 주요 업체, 안정적 공급망 구축 및 확보에 총력 -

- 중국 정부, 폐배터리 재활용 및 신소재 개발 적극 지원 -

중국 전기차 판매 급증, 배터리 원료 가격 급등으로 이어져

중국 전기차 판매가 기록을 경신하며 고속 질주를 이어가는 와중에 현지에서 ‘배터리 공급난’을 조속히 대비해야 한다는 목소리가 나오고 있다. 전기차 시장 호조에 따른 급격한 수요 증대, 업스트림 부문에서의 원료 가격 급등으로 이어지며 업계의 움직임이 바빠지고 있다.

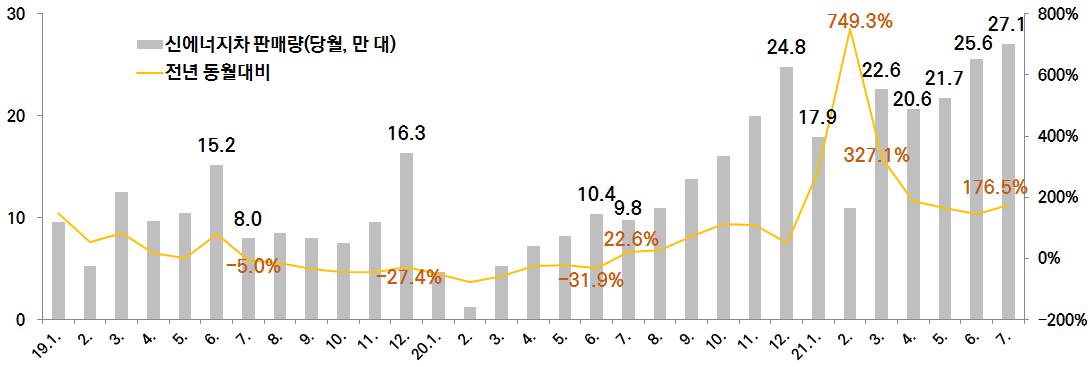

중국 신에너지차 판매가 7개월 연속 세 자릿수의 가파른 성장세를 유지하고 있다. 지난 7월 판매량은 27만1000대로 월간 기준 사상 최고 기록을 경신했다.

중국 신에너지차 당월 판매량 및 증감률

자료: 중국자동차공업협회(中國汽車工業協會)

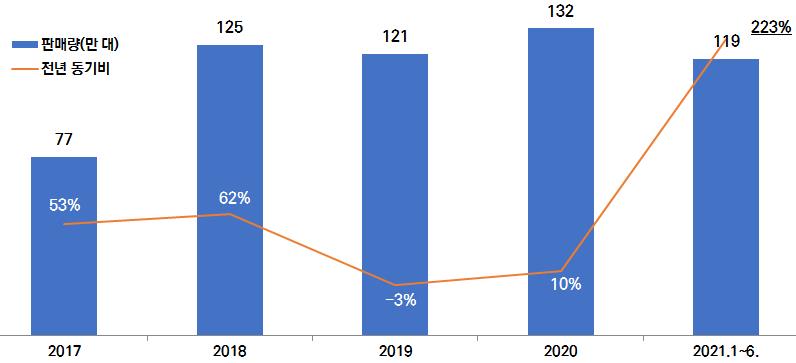

올 상반기 중국 신에너지차 판매량은 전년 동기 대비 223% 급증한 119만 대, 이는 코로나 이전인 2019년 전년도의 판매량과 맞먹는 수준이다. 중국에서 신에너지차 중 하나인 수소차는 아직 보급 초기단계로 판매 규모가 연간 1500~2000대*에 지나지 않는다. 중국 자동차산업이 빠르게 전기차(순수 전기차+하이브리드차) 중심으로 재편되고 있다는 의미이다.

주*: 2020년 중국 수소차 판매량은 전년대비 53% 감소한 1497대

중국 신에너지차 판매량 및 증감률

자료: 중국자동차공업협회(中國汽車工業協會)

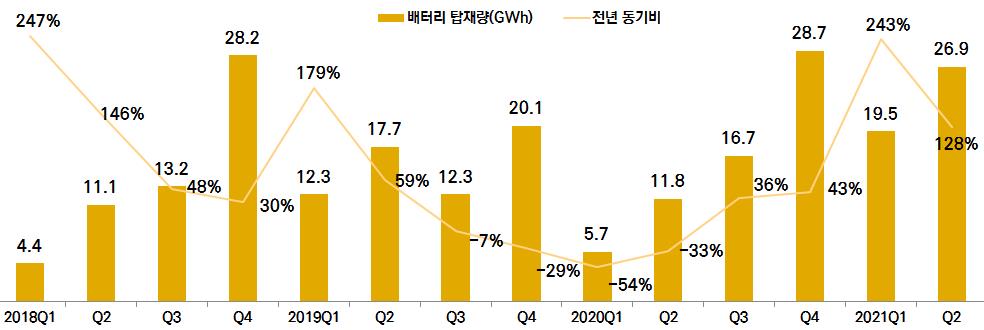

중국 전기차 시장 활황은 배터리 산업에 호재로 작용한다. 전기차 시장 회복세에 힘입어 전기차 배터리 탑재량은 작년 3분기 플러스 전환한 데 이어 올해 1, 2분기 세 자릿수 증가세를 유지하고 있다.

중국 전기차 배터리 분기별 탑재량 및 증감률

자료: GGII(高工鋰電)

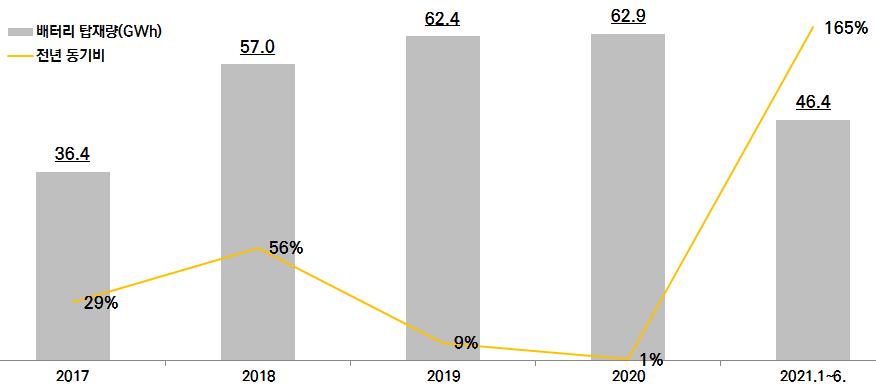

상반기 중국 전기차 배터리 탑재량은 전년 동기 대비 165% 증가한 46.4GWh로 나타났다.

중국 전기차 배터리 탑재량 및 증감률

자료: GGII(高工鋰電)

전기차 중심의 시장 재편이 탄소중립 시대의 세계적 흐름으로 자리 잡으며 주요 배터리업체들은 생산능력 확대에 열 올리고 있다. 중국 1위 전기차 배터리업체 CATL(宁德时代,중국 시장점유율 40% 이상)은 생산라인 증설을 통해 5년 내 생산능력을 기존의 6배로 끌어올릴 계획이다. BYD도 연간 200GWh를 목표로 내세웠다. 펑차오(蜂巢)에너지는 2025년까지 연간 생산능력을 120GWh로 확대할 예정인데, 이는 현재의 9배를 뛰어넘는 수준이다.

세계 주요 전기차배터리 업체 생산능력 확장 계획

(단위: Gwh)

기업

2020년 생산능력

생산능력 확장 계획

생산기지(계획)

CATL

94.5

2025년: 556.5

닝더, 시닝, 리양, 이빈, 자오칭, 독일 튀링엔

BYD

69.1

195

선전, 후이저우, 시안, 시닝, 구이양, 충칭 비산, 닝상, 벙부

중항리뎬(中航锂电)

-

2025년: 300

(양산/구축/기획)

뤄양, 창저우, 샤먼, 청두

궤쉬안카오커(国轩高科)

18

2025: >100

허페이, 난징, 칭다오, 탕산, 난퉁, 류저우

펑차오에너지(蜂巢能源)

-

2025년: 200

창저우, 후저우, 수이닝, 마안산, 독일 자를란트

푸넝테크(孚能科技)

13

2025년: 120

간저우, 전장, 독일

SKI

28.2

2025년: 200

한국, 중국, 헝가리, 미국

LG

>130

2023년: 260

미국, 한국, 폴란드, 난징

Northvolt

-

2030년: 150

스웨덴, 독일

자료: 중항(中航)증권연구소

배터리에 대한 왕성한 수요는 리튬, 코발트 등 핵심 원료 가격 급등으로 이어졌다. 배터리는 전기차 가격의 30~40%를, 리튬·코발트·니켈 등 핵심 원료는 배터리 생산비용의 30~45%를 차지한다. 이러한 핵심 원료 가격이 전기차 시장 호조에 힘입어 고공행진 중이다. 중국산 탄산리튬, 수산화나트륨은 2020년 말 각각 톤당 5만2000위안, 4만9000위안이었다. 그러나 올 9월초 가격은 각각 12만4000위안/톤, 12만7000위안/톤, 9개월새 2.3배, 2.6배로 뛰었다. 코발트 가격도 9개월새 톤당 1만 위안 올랐다. 해당 기간 전해 니켈의 가격 상승폭은 톤당 2만 위안을 웃도는 수준이다.

전기차 배터리 핵심 원료 가격 급등세

자료: wind

현지 자동차 업계는 수급 불균형 악화, 원료 가격 급등세가 지속되면 ‘배터리 공급난’이 발생할 수 있다고 우려한다. 미국 뱅크오브아메리카(BoA)는 ‘전기차 배터리 공급-수요 모델 보고서’에서 2025년부터 전기차 배터리 공급이 부족할 것으로 전망했다. “2026~2030년엔 글로벌 배터리 부족이 더욱 심해질 것”이라고 내다봤다. 실제로 지난 5월 중국 대표 전기차 배터리업체인 이브배터리(亿纬锂能)은 “현재 자사의 생산라인은 풀가동 중이지만 1년 내 공급이 수요에 못미칠 것”이라고 공고했다. 이러한 상황에 대비해 전기차 업체들은 배터리 장기 공급 계약 체결, 산하 배터리 공장 신설, 배터리업체에 지분 투자 등 방식을 총동원하며 돌파구를 찾고 있다.

완성차 업체들의 ‘배터리 공급난’ 대비책

완성차 업체

배터리 공급난 대비책

창청(长城)

- 2021년 6월, CATL와 10년 장기 공급 계약 체결

폭스바겐

- 2030년 이전 유럽 내 6개 배터리 공장 설립(연간 생산능력 240 GWh)

- 중국 배터리 업체 궈쉬안가오커(国轩高科)에 지분 투자

벤츠

- 기존 9개 배터리 공장(양산+기획 중) 이외에도 사업파트너와 8개 공장 신설 계획

지리

- 푸넝테크(孚能科技)와 협력

자료: 제일재경일보 등 현지 언론

원료 가격 상승에 따른 부담을 해소하고자 신상품 개발에도 가속도가 붙고 있다. 지난 7월 CATL는 ‘나트륨 이온 배터리’를 공개했다. 기존 배터리 주원료인 리튬이 공급 부족으로 가격이 급등하기 때문이다. 나트륨 이온 배터리의 문제점인 낮은 에너지 밀도를 끊임없이 보완하고 2023년 나트륨 이온 배터리 산업체인을 구축할 계획이라고 밝혔다. 글로벌 완성차 업체 닛산, 테슬라는 희토류 사용량을 최소화하기 위해 코발트를 사용하지 않는 배터리를 개발하고 있다.

배터리업체에 있어 원료 확보도 시급한 과제이다. CATL의 경우, 2019년부터 광물 자원 관련 투자에 착수했다. 2019년 2억6300만 위안으로 호주 리튬 광산업체 Pilbara의 8.5% 지분을 구매한 데 이어 2020년엔 캐나다 Neo Lithium 8% 지분을 인수했다.

중국 정부도 배터리 공급 확대에 적극 나서고 있다. 지난 8월 25일 중국 공업정보화부는 나트륨 이온 배터리 국가표준을 제정하겠다고 발표했다. 국가표준 제정 등 규범화 조치를 통해 나트륨 이온 배터리 기술혁신 및 산업고도화를 추진한다는 방침이다. 기존 리튬 이온 배터리보다 저렴한 나트륨 이온 배터리 전면 상용화에 목적을 둔 것이다. 이틀 후인 8월 27일 공업정보화부는 “신에너지차 2차전지 재활용 관리방법(新能源汽车动力蓄电池梯次利用管理办法)‘을 발표하면서 △폐배터리 회수업체와 신에너지차 생산업체 간 정보공유·협력 강화, △배터리 생산업체의 폐배터리 재활용 사업을 지원한다고 밝혔다. 중국은 2018년부터 신에너지자동차 배터리 회수·이용 잠정 방법(이하 “방법”, 新能源汽车动力蓄利用管理暂行办法)을 통해 폐배터리 회수, 재활용 가이드라인을 제시하고 사업을 규범화해 왔다. 각 지방에 배터리 재활용 센터를 세우고 배터리 제조사, 중고차 판매상, 폐기물 회사와 공동으로 폐배터리 회수·재판매가 가능한 시스템을 구축하는 등 폐배터리 재활용 시범사업도 추진해 왔다.

전망 및 시사점

전기차가 내연기관차를 빠르게 대체하는 세계적인 흐름에 맞춰 전기차 판매량 및 이에 따른 전기차 배터리 탑재량이 급성장세를 탈 것으로 보고 있다. SNE리서치, 둥관증권연구소는 연 내 세계 전기차 판매량 500만 대 돌파, 그중 중국 내 전기차 판매량은 240만 대에 달할 것으로 전망했다. 세계 전기차 배터리 탑재량은 265GWh, 이 중 중국은 120GWh에 이를 것으로 예상했다. 전년도 대비 배증한 수치이다. 2025년 세계 전기차 판매량은 1800만 대, 이중 중국 내수는 750만 대, 세계 전기차 배터리 탑재량은 900GWh, 이 중 중국은 375GWh에 이를 것으로 전망했다.

세계·중국 전기차 판매량 및 배터리 탑재량

(단위: 만 대, Gwh)

구분

2018

2019

2020

2021E

2022E

2023E

2024E

2025E

세계 전기차 판매량

198

210

331

530

744

1,043

1,464

1,800

중국 전기차 판매량

126

121

137

240

337

474

666

750

세계 전기차 배터리 탑재량

100

117

137

265

372

522

732

900

중국 전기차 배터리 탑재량

57

62

64

120

169

237

333

375

자료: SNE 리서치, 둥관(东莞)증권연구소

관건은 원료 확보 및 가격이다. 중항(中航)증권 애널리스트 저우룬팡(邹润芳)은 배터리 생산라인 증설에 따라 원료 수요가 지속 상승세를 타면서 가격 급등세가 멈추기 어렵다고 분석했다. 또 핵심 원료 가격의 급등은 전기차 가격 상승으로 이어질 수밖에 없다. 전기차 가격 상승이 시장 수요에 일정하게 영향을 미칠 것이며 특히 저가제품이 주를 이룬 로컬 전기차 업체의 가격 경쟁력 약화, 채산성 악화가 예상된다는 분석이다.

현지 업계 관계자들은 시장경쟁이 날로 격화되고 수급 불균형 조짐이 보이는 상황에서 기술경쟁력과 안전성을 강화해야 한다고 조언했다. 외자기업이든 로컬기업이든 시장 수요에 맞는 제품개발, 끊임없는 원가 절감 등 노력이 필요하다고 입을 모은다.

자료: 제일재경일보(第一財經日報), 중항(中航)증권, 둥관(东莞)증권연구소 등 KOTRA 베이징 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (中, 전기차 배터리 공급난 대비 잰걸음)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

2

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

3

中 전기차 배터리 시장현황

중국 2021-11-05

-

4

테슬라 1위! 중국 신에너지차 보조금 지원 동향

중국 2021-09-27

-

5

中 전기차 배터리 시장 지각변동

중국 2021-07-06

-

6

2021년 중국 자동차 산업 정보

중국 2021-09-13

-

1

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

2

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

3

2024년 중국 희토산업 정보

중국 2024-11-22

-

4

2024년 중국 산업개관

중국 2024-11-19

-

5

중국 신에너지 자동차 산업 발전 전망

중국 2024-07-29

-

6

2023년 중국 선박산업 동향

중국 2023-12-15

- 이전글

- 다음글