-

베트남 반도체 공급망의 전망, 정부의 산업 육성 정책을 중심으로

- 트렌드

- 베트남

- 호치민무역관 박지원

- 2024-12-19

- 출처 : KOTRA

-

베트남 반도체 시장은 연평균 성장률 11.48%로 성장할 전망

베트남 정부의 반도체 육성 계획 살펴보기

HS Code : 8542 (전자집적회로)

베트남 반도체 산업 현황

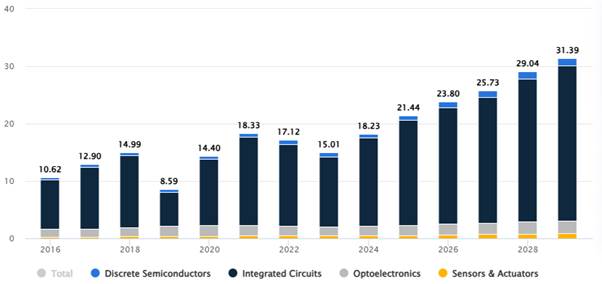

베트남의 반도체 시장 규모는 2016년 106억 2,000만 달러에서 2023년 150억 1,000만 달러로 41.34 % 증가했다. 2019년, 2022년, 그리고 2023년 베트남의 반도체 시장 규모는 감소했는데 이는 고물가와 금리 인상으로 인한 수요 감소, 미국과 중국의 무역 전쟁으로 인한 공급망 불확실성과 투자자들의 신뢰 저하에 기인한 것으로 분석된다. 그러나, 미국과 중국 간의 무역 갈등 및 코로나 19 팬데믹 이후, 많은 기업들의 공급망 다변화 시도와 함께 베트남 정부의 적극적인 반도체 산업 육성 정책이 발표되었다. 이에 베트남 반도체 시장은 지속적으로 성장할 것으로 예측되며 2024년부터 2029년까지 연평균 성장률 11.48%를 기록할 것으로 전망된다.

<베트남 반도체 시장 규모 동향 및 전망>

(단위: US$ 십억)

주1. 2024~2029년의 값은 추정치

[자료: Statista, KOTRA 호치민 무역관 종합]

2024년 기준, 베트남 반도체 시장 규모는 약 182억 3,000만 달러에 달할 것으로 예상되며 주력분야인 집적회로가 그 중 약 154억 달러로 전체 시장 규모의 약 84.5%를 차지하고 있다.

반도체 교역 동향

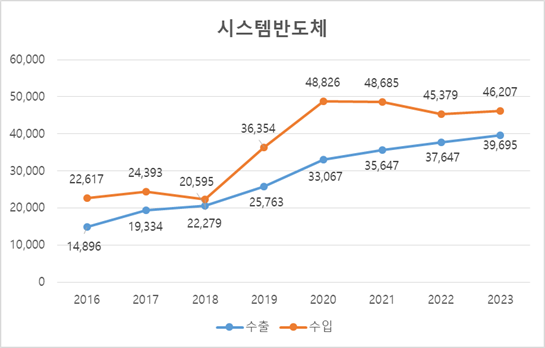

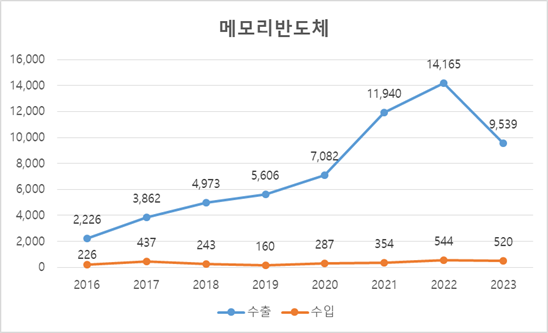

베트남 HS Code 8542를 한국 MTI Code에 대입할 때 크게 시스템반도체, 메모리반도체, 집적회로반도체 부품으로 구분할 수 있는데 수출과 수입 모두 시스템반도체가 높은 비중을 차지하고 있다. 특히 수입에서 시스템반도체의 비중은 98.8%로 압도적이다. 메모리반도체의 경우, 수입 비중은 1.1%, 수출 비중은 19.2%로 수출 비중이 큰 것으로 조사된다.

<베트남의 HS Code 8542 품목 교역 구조(2023년 기준)>

(단위: US$ 천, %)

품목 구분(HS Code)

수출

수입

금액

비중

금액

비중

시스템반도체

(8542.31/33/39)

39,695

80.0

46,207

98.8

메모리반도체(8542.32)

9,539

19.2

520

1.1

집적회로반도체 부품(8542.90)

370

0.8

62

0.1

총계(8542)

49,604

100

46,789

100

[자료: Global Trade Atlas(GTA), KOTRA 호치민 무역관 종합]

시스템반도체 수출액은 2016년부터 지속적으로 증가했으며, 수입은 2018년 전년 동기 대비 15.6% 감소했으나 2019년과 2020년 급격히 증가했다. 또한, 2021년과 2022년 소폭 감소했던 베트남의 시스템반도체 수입액은 2023년 전년 동기 대비 1.8% 상승했다.

메모리반도체 수출액은 2021년과 2022년 급격하게 증가했으나 2023년 들어 감소세를 보이고 있다. 메모리반도체 수출액은 2021년 전년 동기 대비 68.6%, 2022년 18.6% 증가했으나 2023년 32.7% 감소했다. 메모리반도체 수입액은 지속적으로 증가와 감소를 반복하였으며 2023년 전년 동기 대비 4.4% 감소한 것으로 조사된다.

<베트남의 시스템, 메모리반도체 수출입 동향>

(단위:US$ 천)

[자료: Global Trade Atlas(GTA), KOTRA 호치민 무역관 종합]

베트남은 시스템반도체와 메모리반도체 모두 대 한국 수출 비중이 가장 높다. 특히, 메모리반도체의 경우 대 한국 수출 비중이 절반을 넘어선 50.05%로 이는 전년 동기 대비 31.33% 감소한 수치이다. 이러한 감소는 베트남의 전체 메모리반도체 수출이 32.66% 감소한 것에 기인한 것으로 분석된다. 또한, 한국은 베트남의 메모리반도체 수입국 2위이며 14.04%의 비중을 기록했다.

<시스템, 메모리반도체 수출입 상위 5개국(2023년 기준)>

(단위: US$ 천, %)

시스템반도체

수출

순위

수입

국가/

지역명

수출액

비중

증감률

국가/

지역명

수입액

비중

증감률

한국

7,056

17.78

-17.05

1

중국

15,140

32.77

-6.81

중국

7,046

17.75

1.35

2

홍콩

8,491

18.38

42.83

싱가포르

6,905

17.40

12.77

3

멕시코

2,627

5.69

52.91

홍콩

5,880

14.81

37.83

4

EU

2,147

4.65

8.11

말레이시아

4,227

10.65

14.15

5

네덜란드

2,022

4.38

10.31

전체

39,695

100

5.44

전체

46,207

100

1.83

메모리반도체

수출

순위

수입

국가/

지역명

수출액

비중

증감률

국가/

지역명

수입액

비중

증감률

한국

4,774

50.05

-31.33

1

홍콩

107

20.58

-21.9

중국

3,603

37.77

-36.09

2

한국

73

14.04

48.98

홍콩

555

5.82

-13.82

3

EU

69

13.27

283.33

싱가포르

186

1.95

-48.04

4

체코

64

12.31

481.82

미국

54

0.57

-34.15

5

대만

43

8.27

-12.24

전체

9,539

100

-32.66

전체

520

100

-4.41

[자료: Global Trade Atlas(GTA), KOTRA 호치민 무역관 종합]

베트남 반도체 산업 육성 계획(1018/QD-TTg)

베트남은 2024년 9월, 2030년까지의 단기 목표와 2050년까지의 장기 전망을 담은 베트남의 반도체 산업 개발 전략과 비전을 발표한 결정문 1018/QD-TTg를 발표했다. 2050년의 목표는 제조 공장 3개, 패키징 및 테스트 시설 20개이며 총 3단계 로드맵이 있다.

1단계(2024~2030년)

- 베트남은 FDI를 선택적으로 유치할 것이며, 최소 100개의 설계 회사, 1개의 소규모 반도체 칩 제조 공장, 10개의 패키징 및 테스트 시설 설립을 목표로 한다.

- 다양한 산업을 위한 특수 반도체 제품을 개발하여 연간 반도체 산업 수익 250억 달러 이상 달성및 부가가치 기여도 10-15% 달성을 목표로 한다.

- 또한, 전자 산업 연간 수익 2,250억 달러 초과 및 부가가치 기여도 10~15% 달성을 목표로 한다.

- 반도체 부문 50,000명 이상의 엔지니어와 대학 졸업자 확보를 목표로 한다.

2단계(2030~2040년)

- 최소 200개의 설계 회사, 2개의 반도체 칩 제조 공장, 15개의 패키징 및 테스트 시설을 설립하여 전문 반도체 제품 설계 및 생산에서 자율성 증진을 목표로 한다.

- 연간 반도체 산업 수익 500억 달러 이상, 부가가치 기여도는 15-20% 달성을 목표로 한다.

- 전자 산업 연간 수익 4,850억 달러 초과 및 부가가치 기여도 15~20% 달성을 목표로 한다.

- 반도체 부문 10만명 이상의 엔지니어와 대학 졸업자 확보를 목표로 한다.

3단계(2040~2050년)

- 최소 300개의 설계 회사, 3개의 반도체 칩 제조 공장, 20개의 반도체 제품 패키징 및 테스트 시설을 설립하여 반도체 분야 연구 개발 방법을 마스터 할 계획이다.

- 연간 반도체 산업 수익 1,000억 달러 이상, 부가가치 기여도는 20~25% 달성을 목표로 한다.

- 전자 산업 연간 수익 1조 450억 달러 초과 및 부가가치 기여도 20~25% 달성을 목표로 한다.

반도체 관련 주요 기업 및 기관

- 주요 기관

1. 사이공 하이테크 파크(SHTP) 소재 전기 및 반도체 센터(ESC)

전기 및 반도체센터(ESC)는 호치민시 소재 대규모 산업단지 중 하나인 ‘사이공 하이테크 파크(SHTP)’ 산하에 위치한 반도체 산업 분야 전문 교육센터로서 기업과 협력해 학생 및 전문가를 양성하고 있는 곳이다.

또한, 반도체와 전기 분야의 기술 혁신과 산업 발전을 촉진하는 역할을 담당하고 있는 연구개발(R&D) 및 산업 지원 센터로서, 주로 반도체 및 전기 관련 기술의 연구개발, 제조 공정 개선, 시험 및 품질 관리 등을 다루며 기업들이 최신 기술을 적용하고 제품의 품질을 높일 수 있도록 지원한다.

특히, 반도체 산업과 관련해서는 반도체 설계 및 패키징 기술을 지원하고, 첨단 전자 부품 및 시스템 개발에 대한 연구를 수행하고 있다.

2. 호치민시 반도체 산업 조직(HSIA)

반도체 산업과 관련된 연구, 교육, 생산, 판매 및 서비스 분야 등을 다루며, 반도체 산업 분야 기업과 기관에게 관련 분야 정보 제공, 전시회 및 세미나 등을 조직하는 사회 단체이다.

특히, 주요 반도체 산업 국가들과의 생산 체인을 형성하고 소비자 시장을 연결하는 산업 개발 기회를 발굴하는 데 중점을 두고 있다. 또한, 인적 자원 및 품질 개선을 위한 교육, 국제 과학 컨퍼런스, 전문가 초청 교육 등을 통해 반도체 산업의 개발과 발전을 위한 협력과 교육을 조직하고 있다.

3. 베트남 반도체칩 산업 발전 위원회(SIV)

베트남 소프트웨어 및 IT 서비스 협회(VINASA) 산하 위원회로서 베트남 IT 기업 대표 협회이다. SIV는 반도체 분야 전문가, 기업, 국내외 파트너 등을 모으는 것이 주요 목표이다.

SIV는 베트남 반도체 사업 발전을 위한 정책과 방안을 연구하고 제안하며 베트남 반도체 산업이 글로벌 시장에서 경쟁력을 갖출 수 있도록 지원한다. 또한, 반도체 산업에 대한 외국인 직접 투자 (FDI)와 다양한 투자 프로젝트 유치를 위해 노력한다.

<베트남 소재 주요 반도체 기업 현황>

기업명

로고

국가

지역

홈페이지

비엣텔 하이 테크놀로지(VIETTEL HIGH TECHNOLOGY INDUSTRIES CORPORATION)

베트남

하노이, 호치민

https://viettelhightech.vn/en/contact

썬 일렉트로닉스

(SUN ELECTRONICS JSC)

베트남

호치민

https://sunelectronics.com.vn/contact/

쭝 남 일렉트로닉스(TRUNG NAM ELECTRONICS)

베트남

다낭

https://trungnamems.com.vn/contact/

앰코테크놀로지

(Amkor Technology)

미국

박닌

https://amkor.com/kr/contact-us/

하나마이크론

(Hana Micron)

한국

박닌,

박장

https://www.hanamicron.com/eng/index.do

인텔(Intel)

미국

호치민

https://www.intel.com/content/www/us/en/homepage.html

삼성전기

(Samsung Electro Mechanics)

한국

타이응웬

https://www.samsungsem.com/kr/index.do

한미반도체

(Hanmi Vietnam)

한국

박닌

https://www.hanmisemi.com/_2013dev/en/

[자료: 각 기업 홈페이지, KOTRA 호치민 무역관 종합]

시사점

베트남은 저렴한 인건비와 풍부한 노동력으로 인해 떠오르는 반도체 생산 기지로 주목받고 있다. 또한, 미국과 중국의 무역 전쟁 이후 글로벌 공급망 재편과 베트남 정부의 적극적인 반도체 산업 육성 정책이 시행되며 베트남의 반도체 산업 규모는 지속적으로 성장할 것으로 예측된다. 베트남 반도체 시장 규모는 2024년부터 2029년까지 연평균 성장률 11.48%를 기록할 것으로 전망된다.

2023년 기준, 한국은 베트남의 메모리반도체, 시스템반도체 최대 수출국이며 메모리반도체의 경우 대 한국 수출 비중이 절반을 넘어선 50.05%를 기록했다. 이는 베트남 반도체 산업의 주요 고객 중 하나가 한국이며, 양국 간의 경제적 관계와 무역 의존성이 높다는 점을 시사한다.

베트남에서 반도체 부품을 생산 및 수출입하는 한국기업 관계자 P씨는 미국과 중국의 무역 갈등에 따른 글로벌 공급망의 해결책으로서 베트남의 성장 잠재력을 높이 평가하고 있으며, 투자와 협력을 통해 상호 이익을 극대화할 수 있을 것으로 기대하고 있다고 설명했다. P씨는 회사의 수출입 액수와 물량이 지속적으로 증가하고 있는 추세임을 밝혔다. 또한, 베트남 정부의 반도체 산업 육성 정책 발표로 관련 산업에 대한 지원과 인프라 개발이 이루어짐에 따라, 현지 시장에 더욱 적극적으로 진출할 계획이라고 언급했다.

그러나, 베트남의 반도체 산업 육성 정책과 지속적인 반도체 산업 규모 증가를 위해서는 전력 부족, 전문적 반도체 관련 지식을 갖춘 인재 부족, 기술 기반 취약과 같은 어려움이 존재한다. 따라서, 베트남 정부는 이를 완화할 수 있는 구체적 지원 정책 및 방안이 필요할 것으로 분석된다.

자료: Statista, Global Trade Atlas(GTA), 각 기업 홈페이지, 베트남 법률포털, KOTRA 호치민 무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (베트남 반도체 공급망의 전망, 정부의 산업 육성 정책을 중심으로 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

인도 석유 공급망의 이해, 정부 수출 활성화 전략을 통해

인도 2025-01-07

-

2

2024 베트남 건설산업 정보

베트남 2024-11-06

-

3

2024년 베트남 스마트 농업 산업 정보

베트남 2024-06-17

-

4

2024년 베트남 전력 및 에너지 산업 정보

베트남 2024-12-10

-

5

셀럽 뷰티·젠지 공략…최신 미국 뷰티 트렌드

미국 2025-02-17

-

6

반려동물도 ‘패밀리’가 된다! 호주 펫시장의 최신 트렌드

호주 2025-01-06

-

1

2024년 베트남 전력 및 에너지 산업 정보

베트남 2024-12-10

-

2

2024 베트남 건설산업 정보

베트남 2024-11-06

-

3

2024년 베트남 커피 산업 정보

베트남 2024-10-02

-

4

2024년 베트남 스마트 농업 산업 정보

베트남 2024-06-17

-

5

2023년 베트남 금융산업 정보

베트남 2024-01-04

-

6

2023년 베트남 IT산업 정보

베트남 2024-01-04