-

2022 우루과이 의약품 시장정보

- 국별 주요산업

- 우루과이

- 부에노스아이레스무역관 나경준

- 2022-08-08

- 출처 : KOTRA

-

남미 의약품 유통 거점으로 부상

1인당 보건 지출이 가장 높은 중남미 국가

우루과이 보건 산업 구조

<우루과이 보건의료 지표>

1인당 보건 지출 (2019년 기준)

1,661달러

기대수명 (2020년 기준)

78.06세 (남73.4세/여80.1세)

GDP 대비 보건비 지출규모(2019년 기준)

10.5%

[자료: WHO(World Health Statistics), World Bank]

우루과이는 인구가 350만 명 정도로 주변국 대비 상대적으로 작은 시장이지만, 중남미 국가 중 1인당 GDP(국내총생산) 2위, 평균수명 4위, HDI(인간개발지수) 3위, 지속적인 경제성장과 가장 낮은 부패 인식 지수로 사업 환경이 매우 안정된 국가로 손꼽힌다. 이러한 안정적인 기반과 함께 브라질, 아르헨티나, 파라과이와 함께 구성한 남미공동시장(MERCOSUR)의 회원국 이라는 이점과 지리적 특성으로 인해 남미 시장 진출의 주요 경로로 떠오르고 있다.

우루과이의 경우 평균수명 78.06세, 출산율 1.95명(2020년 기준)에 달해 중남미 국가 중에서 고령화가 빨리 진행되고 있으며, 이로 인해 2019년 기준 GDP 대비 경상의료비는 10.5%를 돌파하였다. 이러한 의료비 지출은 우리나라의 8.2%, OECD 평균 8.8%, MERCOSUR 평균 9.1% 보다도 높은 수준이다.

우루과이 의료보험의 경우 공공과 민간 분야가 공존하며 각각 절반씩 의료서비스를 제공하고 있지만, 실질적으로는 공공 보건 지출이 경상 보건비의 70%에 육박하여 직간접적으로 정부의 통제 하에 있다고 볼 수 있다. 우루과이 의료보험 시스템은 고용주, 근로자, 정부 모두 국민건강기금(Fondo Nacional de Salud – FONASA)에 보험료를 납부한 뒤 공공/ 민간 보험에 대한 선택권을 제공하는 구조로 운영되며, 해당 기금은 보험 가입자 수, 정부의 보건 정책 및 실질 수요에 따라 각 기관 또는 보험사에 배분된다. 이외에도 중증질환 또는 특수질병 치료를 목적으로 국가자원기금(Fondo Nacional de Recursos - FNR)도 국민 보험료와 정부 재정으로 운영하고 있다.

우선 민간 분야의 경우 2022년 기준 전국에 34개의 민간단체의료기관 (Instituciones de Asistencia Medica Colectiva – IAMC)이 존재한다. 동 기관에는 전국민의 50%가 가입되어 있으며, 직접 보험료를 납부하는 구조가 아니라 국민건강기금에 개인이 기여하는 액수와 거주지에 따라 보험사를 선택할 수 있다. 만약 납부한 건강보험료와 가입을 희망하는 보험료 간에 차액이 발생한다면 해당 금액은 직접 납부가 가능하다. IAMC 보험은 주로 소득이 일정하고 경제적으로 안정적인 상태를 유지하고 있는 중산층이 주 가입자이다. 이와 별개로 전통적인 민간의료보험도 존재하지만 이는 전체 가입자의 2% 수준에도 못 미친다. 주요 IAMC는 인구 밀집지역인 수도 몬테비데오(Montevideo)에 위치해 있으며, 이 중 가입자가 많은 곳으로는 MUCAM, ESPAÑOLA, CASMU 등이 있다.

공공분야의 경우 보건관리국(Administracion de Servicios de Salud del Estado - ASSE)에서 운영하는 의료보험이 있으며, 전 국민의 37% 정도에 의료서비스를 제공한다. 공공 의료보험은 주로 보험료 납부 능력이 없거나, 비정규직 또는 운영비용 문제로 인프라가 상대적으로 열악한 지방 거주자를 대상으로 운영된다. 공공 의료보험 또한 국민건강기금의 예산을 사용하며, 구조는 우리나라의 의료급여제도와 유사하다. 기본적으로는 무상의료보험이지만, 비가입자는 진료 및 치료비를 부담해야 한다. 이 외에도 공무원, 경찰, 군인 등 특정 직업군을 대상으로 하는 보험도 있으나, 해당 보험 이용자는 전 국민의 10% 내외 수준이다.

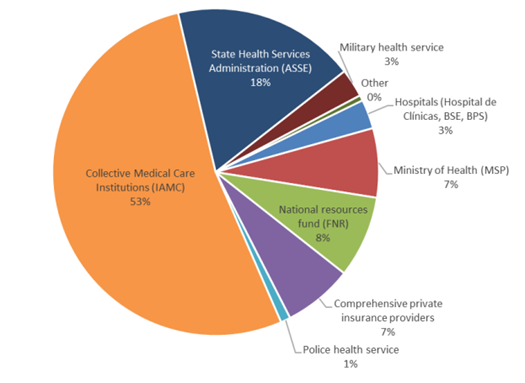

이러한 우루과이 의료보험 구조 상 가입자가 많은 IAMC가 운영자금을 많이 받을 수 있으며, 가입자 유치를 위해 지속적인 신기술 개발, 의료서비스 품질개선 및 가격 경쟁력 제고에 많은 투자를 진행하고 있다. 2019년 우루과이 보건부 집계에 따르면 전국 보건시스템의 의약품 구매액 4억 6900만 달러 중 53%가 IAMC 보험사들로부터 이뤄졌으며, ASSE (18%), FNR(8%) 등이 그 뒤를 이었다.

<2019년 의료 서비스 제공자 별 의약품 지출 비율>

(단위: %)

[자료: 우루과이 보건부]

제약 시장의 수급현황

우루과이의 제약 산업은 20세기 초부터 일부 제조회사가 설립되었으나, 기술 및 가격 경쟁력 부족으로 오랜 기간 자국 수요를 주변국과 선진국 의약품 수입에 의존해왔다. 하지만 1990년대부터 추진된 외국인 투자 인센티브와 자유무역지역(Zona Franca)제도 도입에 힘입어 많은 투자와 개발이 이루어졌으며, 현재는 자국 시장 수요의 60%를 현지에서 생산하고 주변국으로 수출하는 수준까지 성장했다.

2021년 9월 URUGUAY XXI(우루과이 투자청)에서 발간한 “PHARMACEUTICAL SECTOR IN URUGUAY - Human and Animal Use”에 따르면 2020년 기준 우루과이 의약품 시장 규모는 6억 1400만 달러에 달한다. 수출 및 내수용 현지 생산이 5억 2400만 달러로 이는 우루과이 제조업의 9.8%, 총 국내총생산의 1%에 해당한다. 한편, 2020년 의약품 수출은 1억 6천만 달러(전체 수출액의 2%), 수입은 2억 5천만 달러(전체 수입액의 2.4%)로 9천만 달러의 무역적자를 기록했다.

<우루과이 제약시장 주요 지표>

(단위: 개, 명, 백만 USD)구분

재수출1

수입

수출

내수용 생산

합계

기업 수

24

17

16

18

75

고용인력

1,200

300

2,700

850

5,0502

금액

670

250

160

364

5243

1. 우루과이 자유무역지역에서 수입 후 제3국으로 수출

2. 제약 관련 전문인력만 집계

3. 총생산액 (수출+내수용 생산)

[자료: URUGUAY XXI]

<우루과이 국가별 수입 이력 HS Code 3003, 3004 기준>

(단위: 백만 USD)

연번

국가

2017

2018

2019

2020

1

아르헨티나

202.68

236.75

249.96

217.78

2

미국

149.15

216.36

273.52

197.83

3

이탈리아

148.43

171.82

180.41

126.28

4

스위스

137.22

136.88

169.22

129.95

5

우루과이*

118.77

95.37

86.11

80.38

6

독일

45.07

82.95

120.02

82.03

7

영국

45.06

45.06

46.09

29.60

8

스웨덴

13.47

38.75

52.65

46.06

9

푸에르토리코

19.76

34.89

23.52

10.13

10

프랑스

16.73

24.51

22.10

14.39

29

대한민국

0.72

1.08

0.98

1.50

전체

986.91

1,173.18

1,325.01

1,009.93

* 우루과이 자유무역지역에서 생산/수입된 제품이 우루과이 일반시장으로 유통된 금액

[자료: SICEX]

국가별 의약품 수입 이력을 확인해 보면 2017~2020년 기준 우루과이의 의약품 (HS CODE 3003 및 3004) 수입액은 10억 달러 이상으로 집계되어 URUGUAY XXI(우루과이 투자청) 수치와 4배 가량 차이가 난다. 이는 우루과이 자국 내 12개의 자유무역지역으로 수입되는 물량은 일반적인 통관절차를 거치지 않아 별도로 집계하고, 이 중 의약품에 해당하는 6억 7천만 달러는 바로 제 3국으로 재수출되어 애초에 수입액으로 집계하지 않고 ‘재수출’로 분류하기 때문이다. 이외에 자유무역지역에서 생산한 뒤 내수시장으로 향하는 약 8천만 달러 규모의 물량이 관세 및 국세 부과를 위해 수입으로 집계되고 있다. 우루과이로 수입되는 의약품의 주요 원산지는 아르헨티나, 미국, 이탈리아, 스위스 등이며, 재수출되는 의약품의 행선지는 MERCOSUR 회원국(51%), 기타 남미국가(30%), 중미(10%), 북미(9%) 지역이다.

산업 육성자유무역지역에서 생산된 후 우루과이 내수시장으로 향하는 물량과 다른 국가로 수출되는 물량을 합한 자유무역지역 내 총 생산은 1억 7300만 달러 규모이다. 우루과이 자유무역지역에서 생산되는 의약품은 현지 의약품 생산량의 33%와 전체 수출액의 58%를 차지하고 있으며, 매년 안정적인 성장세를 보이고 있다.

물리적인 인프라 외에도 높은 수준의 전문인력과 정부가 주도하는 연구개발 투자가 우루과이 제약시장 성장에 많은 기여를 하고 있다. 실제로 제약기업 부설 연구소를 제외하고도 바이오 산업 관련 연구소가 2021년 기준 150개를 넘고 총 900명 이상의 전문 연구원이 활동 중이다.

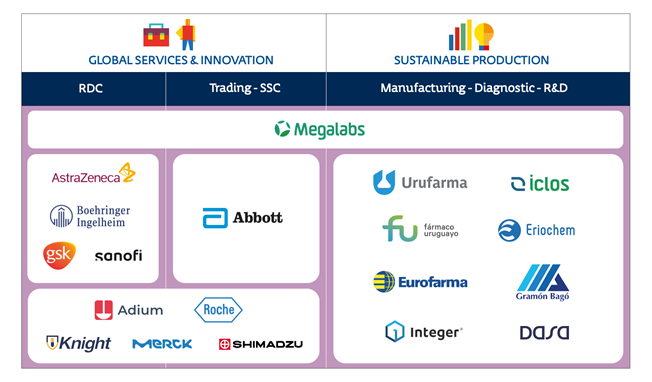

<우루과이 분야별 주요 제약사>

[자료: Uruguay XXI]

인증 절차

의약품의 경우 우루과이 보건부 산하 의약품부(Departamento de medicamentos)에서 인증을 담당하고 있으며, 인증 신청자는 사전에 '의약품 수입자' 등록이 필요하다.

기본 제출 서류:

- 우루과이 보건부 의약품 생산자·수입자 등록증

- 의약품 등록 신청서

- 자유판매증명서(아포스티유 필요)

- 생산국의 우수 의약품 제조·관리 기준(Good Manufacturing Practice)

- 프로토콜(제품명, Label 디자인, 분석표, 원료, 제조방식, 안정성 검사, 비임상 연구 보고서, 생동성시험 등)

* 의약품 종류에 따라 추가 자료 제출 요구

의약품 인증 신청 비용:

구분

비용 (단위: 페소)

초기 인증 신청

50,500

인증 갱신

43,300

* 2022년 8월 기준: 40페소 = 1달러

의약품 인증 신청 사이트: https://www.gub.uy/tramites/ingreso-solicitudrenovacion-registro-especialidad-farmaceutica

진출전략

Strength

Weakness

- 높은 1인당 소득과 보건 지출

- 안정적인 경제와 정치

- 상대적으로 규모가 작은 시장

- 한국산 의약품에 대한 낮은 인지도

Opportunities

Threats

- 자유무역지역 제도를 활용하여 중남미 유통 허브 구축

- 인구 고령화로 인한 의약품 수요 증가

- 기존에 진출한 다국적 제약사의 견제

- 가격이 저렴한 중국, 인도산 제네릭 의약품 수요 증가 추세

우루과이는 지정학적 장점을 앞세워 물류 및 유통 서비스를 제공해오며, 다년간의 경험을 축적하여 현재는 남미의 주요 유통 거점으로 자리 잡았다. 자유항, 공항자유무역지역, 보세창고, 임시통관제도 및 자유무역지역 등 수많은 지원 정책을 시행하며, 여러 글로벌 기업의 투자를 유치했다. 아울러, 글로벌 기업 수요에 따라 진출한 통관, 화물, 운송, 선적 및 콜드체인 전문 공급업체간 유기적인 협력체계가 구축되어 있다. 많은 제약사들이 우루과이에 지역 물류센터(RDC)를 두고 자사 또는 아웃소싱 물류 운영자(3PL)를 활용하고 있는 상황이다.

우루과이 제약산업은 주로 자유무역지역 중 가장 규모가 큰 Parque de las Ciencas와 Zonamerica에 지사, 물류센터 및 제조시설을 운영하고 있으며, 일부는 시내에 있는 WTC Free Zone에 지역 사무소 또는 영업부서를 두고 있다.

우루과이는 제약산업 대상 국산품 우대 공공조달 프로그램을 시행하고 있어 우루과이 의료보건 시스템의 최대 구매자인 정부 입찰에 참가하기 위해 수요가 높은 제품을 현지에서 생산하는 기업이 여럿이다. 아울러, 투자법(Ley 16.906) 및 생명공학기술진흥 대통령령(Decreto 011/013)을 통해 투자진출시 법인세를 30%에서 최대 100%까지 감면받을 수 있어 우루과이를 진출 거점으로 삼는 기업이 지속적으로 증가할 것으로 전망된다.

이러한 인프라와 인센티브 제도를 활용하여 우루과이를 중남미 시장의 유통 허브로 삼고 있는 대표적인 글로벌 기업으로 ABBOTT, ROCHE, ASTRAZENECA, GSK, SANOFI, MERCK 등이 있다. 우루과이에 투자진출한 글로벌 제약사 모두 자유무역지역에 지역물류센터를 두고 남미, 카리브해 및 중미 지역까지 제품을 유통하고 있다. ABBOTT의 경우 우루과이를 통한 유통량이 증가함에 따라 2015년 남미 및 카리브해 지역본부를 우루과이 Zonamerica로 이전한 뒤 매년 사업을 확장하고 있다.

유통 허브 구축은 상당한 규모의 투자와 인력자원 투입이 필요하며, 안정적인 수요처를 가지고 있는 글로벌 기업 또는 중남미 현지 주요 제약사들과 달리 한국기업 입장에서는 섣불리 시도하기는 어려운 시스템이다. 직접 투자는 어렵더라도 아웃소싱 물류 운영자를 통해 경쟁력 있는 비용으로 우루과이의 인프라를 활용할 수 있다. 3PL의 주 업무는 통관, 보관, 운송 프로세스에 대한 솔루션 제공이며, 필요시 제품 품질 관리 서비스까지 지원해준다. 우루과이 주요 3PL로는 Grupo Ras 및 Farmalog 등이 있다.

한국 기업들도 우루과이의 유통 인프라, 자유무역지역 제도 및 제약산업 지원 정책을 활용할 필요가 있다. 중남미 시장 진출의 가장 큰 장애물 중 하나는 높은 운송 비용과 원거리로 인해 공급에 많은 시간이 소요된다는 것이다. 우루과이 현지 인프라를 활용하여 일정 의약품 재고를 확보해서 인근 수요처에 공급한다면 운송비용 절감 및 공급소요기간 단축이 가능하다. 중남미, 특히 남미공동시장(MERCOSUR) 제약시장 진출을 위해서는 우루과이를 교두보로 삼는 것이 여러모로 유리할 수 있다.

자료: URUGUAY XXI "PHARMACEUTICAL SECTOR IN URUGUAY - Human and Animal Use", SICEX, WHO(World Health Statistics), World Bank, 우루과이 보건부 자료, KOTRA 부에노스아이레스 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2022 우루과이 의약품 시장정보)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2022년 인도 화장품 산업 정보

인도 2022-05-25

-

2

파라과이, 의료기기 시장동향

파라과이 2023-04-05

-

3

멕시코의 주요 질병과 의료산업 전망

멕시코 2022-04-19

-

4

2021년 태국 산업 개관

태국 2021-12-02

-

5

코스타리카 의료기기 부분품 시장 동향

코스타리카 2022-12-29

-

6

2022 인도 완구산업 정보

인도 2022-08-05

- 이전글

- 다음글