-

RCEP 발효와 중국 무역 (2) 원산지 관리 조치와 중국법령

- 통상·규제

- 중국

- 상하이무역관

- 2022-01-28

- 출처 : KOTRA

-

중국 해관총서, RCEP 원산지 관리 방법과 승인된 수출업자 관리조치 2022년 1월 1일부 일제히 시행

중국 수출입 화물 원산지관리 가이드라인 안내

RCEP이 정착됨에 따라 회원국 간 무역자유화가 더욱 강화될 전망이다. 특히 중국은 RCEP 회원국인 한국, 일본, 아세안과의 교역 규모가 크고 중간재와 소비재 수출입 위주로 구성돼 주도적인 역할을 차지하고자 내부 법령 개정, 정책 보완 등 여러 방면에서 사전 준비를 이어왔다. 중국 상무부에 따르면 협정 규정을 전면적으로 정리하고 서비스 개방, 투자 보호, 무역 편의화, 지식재산권 보호, 전자상거래 등의 분야의 내용을 포괄해 정리했으며 각 주관 정부 부처는 이미 협정이 발효에 맞춰 전면적인 의무 이행을 보장할 수 있도록 준비했다.

중국 해관총서는 동시에 <RCEP 원산지 관리 방법(区域全面经济伙伴关系协定〉项下进出口货物原产地管理办法)>과 <승인된 수출업자 관리조치(中华人民共和国海关经核准出口商管理办法)>를 제정해 협정 발효 시점에 맞춰 일제히 시행토록 한 바 있다. 이 중 중국 해관은 RCEP 발효 후 실질적인 업무 주관책임부처로서 RCEP과 관련된 해관 조항의 이행을 사전에 준비해왔다.

예를 들어, 관세 양허의 이행과 관련해, 중국 해관은 지난 2021년 7월부터 <RCEP 수출입 상품 원산지 관리 조치> 및 <승인된 수출업자 관리 조치>의 도입을 검토하고, 11월 23일, <RCEP 하의 중국 수출입화물원신지관리방법(해관255호령)>(이하 방법)을 발표한 바 있다. 또 RCEP에 따라 수출입 절차를 간소화하고, 기업이 혜택을 보고할 수 있도록 지원 정보 시스템을 구축했으며, RCEP 협정을 이해하고 관세양허 등 우대혜택을 누릴 수 있도록 수출입 기업에 대한 교육 및 멘토링을 지속 실시하고 있다.

<RCEP 하의 수출입화물원신지관리방법(해관255호령) (〈区域全面经济伙伴关系协定〉项下进出口货物原产地管理办法)>

구분

주제

조항 내용

1장

총칙

1.「지역포괄적경제동반자협정」(이하 "협정"이라 한다)항의 수출입물품의 원산지를 정확히 규정해 중국과 협정국 간 무역왕래를 촉진하며, 이는 《중화인민공화국 해관법》과 <중화인민공화국수출입물품원산지조례>에 근거함.

2. 이 방법은 중화인민공화국과 협정 기타 회원측 사이의 협정 하에서 수출입되는 물품의 원산지 관리에 적용. 이 방법에서 회원국이란, 협정을 이미 시행한 국가(지역)를 의미하며, 구체적인 명세내역은 해관본부에서 별도로 공표함.

2장

원산지규칙

3. 협정에서 말하는 원산화물과 원산자격이란 아래를 의미함.

(1) 협정국 사이에서 완전히 획득 혹은 생산한 물품

(2) 협정국 내에서 원산지 재료를 완전히 사용해 생산한 경우

(3) 협정국에서 원산지가 아닌 재료를 사용해 생산하되, 제품의 특정 원산지 규칙에 부합하고 지역가치성분을 갖추고 제조 가공공정 또는 기타 요건을 갖추는 경우

· 제품별 특정 원산지 규칙은 해관에서 별도 공고함.

5. 본 방법 3조 1항 3호에 해당하는 물품 중 비원산지 재료로 생산, 사용하는 경우 여러 가공처리만을 거친 아래와 같은 경우는 원산지자격을 구비하지 못한 것으로 본다:

(1) 운송 또는 저장 기간 화물의 양호한 상태 유지를 위한 보존작업을 하는 경우

(2) 화물 운송 또는 판매를 위한 포장 또는 전시

(3) 여과, 선별, 선별, 분류, 마름, 절단, 종절, 연마, 구부림, 감기, 펴기를 포함하는 간단한 가공

(4) 화물 혹은 그 포장에 표시, 라벨, 기타 구별을 위한 표시를 부착하거나 인쇄하는 경우

(5) 물이나 기타 물질로 희석할 뿐, 화물의 특성을 실질적으로 변화시키지 않는 경우

(6) 제품을 부품으로 분해하는 경우

(7) 동물도축

(8) 간단한 칠과 연마

(9) 간단히 껍질을 벗기는 등의 경우

(10) 서로 다른 종류의 제품인지 아닌지에 관계없이 간단히 혼합하는 경우· 위의 ‘간단히’라는 의미는 전문적 기능을 필요로 하지 않으며 기계, 기기설비로 전문 생산, 조립이 필요없는 경우를 의미함.

제6조 한 회원국에서 얻거나 생산한 원산화물 혹은 원산재료를 다른 회원국에서 생산에 사용하는 경우는 다른 회원국의 원산재료로 본다.

제7조 이 방법 제3조에 따른 지역가치성분은 다음 각 호의 어느 하나에 따라 산정함:(1) 감액공식

지역가치성분 = (화물이안가격(离岸价格, FOB–비원산재료 가격)÷화물이안가격(离岸价格)×100%

(2) 누계공식

지역가치성분 = (원산재료가격+직접인건비+직접경영원가+이윤+기타원가) 화물이안가격(离岸价格, FOB)×100%< 화물이안가격(离岸价格), FOB:>

- 원산지 재료 가격: 화물을 생산하는데 사용되는 원산의 재료와 부품의 가격

- 직접인건비: 임금, 보수 및 기타 직원 복리후생

- 직접경영원가: 경영상의 총체적인 비용- 비원산재료가격: 원산지가 아닌 자재의 수입원가, 목적항구 또는 장소까지 운반하는 운임과 보험료를 의미하며, 원산지 불명 자재 포함. 비원산재료는 한 회원국 내에서 얻을 때, 그 가격은 해당 회원국에서 최초로 확정할 수 있는 실비 또는 미지급 가격이어야 함.

본 방법에서 정한 화물가격은 반드시 《WTO 평가 협정》을 참고해 산정해야 하며, 각 항목의 원가는 화물을 생산하는 회원국이 적용하는 공인회계에 따르고 기록과 보존해야 함.

제8조 본 방법에 따른 세금의 분류에 따른 변경요건을 적용하는 비원산재료는 다음 조건 중 하나를 충족하는 것으로 간주함.

(1) 상기 모든 비원산 자재는 이 조치의 제7항에 따라 상품 fob 가격의 10%를 초과하지 않는다.

(2) 물품이 중화인민공화국의 수출입세 규칙(이하 "세금 규칙")의 제50장부터 제63장까지 항목에 귀속되는 경우, 상기 모든 비원산재료의 중량은상품 총 중량의 10%를 초과하지 않는다.제9항 다음 포장재 및 용기는 상품의 원산지 결정에 영향을 미치지 아니한다.

(1) 운송 중 물품을 보호하는데 사용되는 포장 재료 및 용기;

(2) 상품과 함께 분류된 소매 포장재 및 용기

제10조 물품과 함께 수입신고를 하는 경우 부속서, 예비부품, 도구 및 설명자료는 별도로 송장을 발행하지 않고 세금규정에 따라 분류되며, 상품의 원산지 결정에 영향을 미치지 아니한다.

제11조 상품의 생산, 시험 또는 검사과정에서 사용되는 다음의 물질은 그 자체로 그 구성 요소를 구성하지 아니하는 경우, 원산지로 간주된다.

(1) 연료 및 에너지

(2) 공구, 금형

(3) 장비 및 건물의 유지 보수에 사용되는 예비 부품 및 재료

(4) 윤활유, 오일(슬립) 그리스, 합성 재료 및 기타 자재를 생산에 사용하거나 장비 운영 및 유지 보수에 사용하는 행위

(5) 장갑, 안경, 신발, 의류, 안전 장비 및 소모품

(6) 상품의 테스트 또는 검사를 위한 장비, 장치 및 소모품;

(7) 촉매, 용매

(8) 생산에 사용되는 것으로 합리적으로 입증될 수 있는 기타 자재

제13조 원산지 자격을 확정할 때는 상품의 표준 단위는 <상품명 및 코드조정제도공약(商品名称及编码协调制度公约 )>에 따라 상품이 귀속되는 기본 단위와 일치해야 함.

제14조 원산자격을 갖추고 수입원 측의 《특별화물명세서》에 등재된 상품, 예를 들어 수출원측 가치성분이 20% 이하가 되지 않는 한 협정 하에서 해당 상품의 원산국(지역)은 수출국임.

각 회원국의 측 <특별화물명세서>는 해관 본부에서 별도 공고

제15조 원산지 자격을 갖추었으나 수입원측 《특별화물명세서》에 포함되지 않은 물품으로 다음 조건 중의 하나에 해당하는 경우, 그 원산국(지역)은 수출원측

(1) 화물이 수출원 측에서 완전히 획득하거나 생산되는 경우

(2) 화물이 완전히 원산재료를 사용해 생산되며, 수출원 측에서는 본 방법 제5조 규정 이외의 가공 또는 처리를 거친 경우

(3) 화물이 수출원 측에서 원산지 아닌 재료를 사용해 생산되며, 제품의 특정 원산지규칙 규정에 부합한 경우

제16조 원산지 자격을 갖추었으나 본 방법 제14조, 제15조에 따라 원산지(지역)를 정할 수 없는 화물의 원산지(지역)는 수출원의 생산공급 중 전체 원산지 소재 가격에서 가장 높은 비중을 차지하는 측으로 정함.

제17조 수출국 측으로부터 수입국으로 운송되는 원산지 화물은 다음 조건 중의 하나에 해당하는 경우, 그 원산지 자격을 보장함.

(1) 다른 나라(지역)를 경유하지 않고

(2) 다른 나라(지역)를 경유하나 하역, 저장 등의 물류활동, 기타 화물을 운송하거나 양호한 상태를 유지하기 위해 필요한 작업을 제외하고는 화물이 그 경내에 있지 않고 또 해당 국가(지역) 해관의 관리 하에 있는 경우3장

원산지증명서

제18조 원산지증명서(CERTIFICATE OF ORIGIN )는 서면으로 영어로 작성돼야 하며, 구체적인 형식은 관세청에서 별도로 공표함.

제19조 원산지증명서는 다음 조건을 충족한다:

(1) 고유 인증서 번호가 있는 경우

(2) 물품이 원산지 자격을 갖추기 위한 근거 명시

(3) 수출회원국의 증명기관이 발급하고, 기관의 공인서명과 인장을 소지하는 경우

원산지 증명서는 상품이 선적되기 전에 발급돼야 하며, 과실 또는 기타 합리적인 사유로 선적후 발급시 "ISSUED RETROACTIVELY"라는 단어가 표시돼야 함.

원산지 증명서에 포함된 내용이 수정된 경우, 정정처는 수출회원국 기관의 승인 서명과 인장을 소지해야 함.

제20조 인증된 원산지증명서의 사본은 원산지증명서의 원본과 동일한 원산지증명서의 번호와 발급일자를 가지고 "CERTIFIED TRUE COPY"(인증된 정품 사본)라는 단어가 기재돼야 하며, 원산지증명서의 원본으로 간주함.

제21조 원산지선언(Declaration of Origin)은 승인된 수출업자가 발행하며 다음 조건을 충족한다:

(1) 승인된 수출업자의 고유번호 보유

(2) 고유한 선언번호 보유

(3) 발급자의 이름과 서명이 있는 경우

(4) 원산지 선언이 발행된 일자 명시

(5) ‘승인된 수출업자’에 대한 정보는 수출국을 통해 다른 회원국에 통보된 경우

제23조 백투백 원산지 증명서(Back to Back)는 본 방법에 의한 원산지 증명에 관한 규정에 적합해야 하며, 다음 조건을 충족함:

(1) 최초 원산지 증명서의 발급 또는 발급일자, 번호 및 기타 관련 정보 포함

(2) 물류가 분리돼 수출된 물품은 분할된 수량을 명시해야 하며 분할된 수출화물 총 수량은 초기 원산지증명서에 기재된 화물의 수량을 초과하지 않는다.

제24조의 원산지증명서는 발급 또는 발급한 날부터 1년 이내 유효

백투백 원산지 증명서 유효기간은 최초 원산지증명의 유효기간과 일치한다.4장

수입화물 통관 혜택 절차

제25조 원산지 자격을 갖춘 수입품은 원산지국가에 따라 해당 협정에 따른 세율을 적용할 수 있음.

제26조 수입화물의 수취인 또는 그 대리인이 원산화물을 수입하기 위해 「협정」항의 하세율을 적용 신청하는 경우에는 반드시 해관의 관련 규정에 따라 신고하며, 아래의 증명서에 의거해 처리함:

(1) 협정에 따른 원산지 증명서(2) 화물의 상업 송장;

(3) 화물의 전 과정 운송 증명서

화물이 다른 국가(지역)를 거쳐 중국 내에 운송된 경우, 화물은 반드시 본 방법 제17조의 규정에 부합함을 증명하는 서류를 제출해야 함.

제27조 협정의 원산지 증명서 상의 수입상품의 수취인 또는 그 대리인은 상품의 원산지 (지역)의 표시 여부에 관계없이 다른 회원의 동일한 원산지 상품에 적용되는 최고 세율 적용을 신청할 수 있음.제28조 동일 차수의 수입원산품 완납가격이 200달러를 초과하지 않는 경우, 수입원산품 수취인 또는 그 대리인은 협정하에서의 세율 적용을 신청할 때 원산지증명서 제출을 면제할 수 있음.

본 방법의 규정을 피하기 위해 수입화물을 분할 신고하는 경우에는 전항의 규정을 적용하지 아니함.

제29조 원산지국가(지역)가 회원으로 선언한 수입품의 수취인 또는 그 대리인이 해관절차를 완료하기 전에 유효한 원산지증명서를 취득하지 아니하는 경우, 관세청이 달리 규정하지 않는 한 해관절차를 완료하기 전에 물품이 원산지를 해관에 보충신고 해야 함.제30조 원산지 증명서의 진위와 정확성을 결정하고 수입품의 원산지 및 원산지(지역) 확인을 위해 해관은 다음과 같은 방법으로 원산지 확인 절차를 수행할 수 있음:

(1) 수입품의 수취인 또는 대리인, 해외수출업자 또는 생산자의 추가 정보 제공 요구

(2) 수출회원국 증명기관 또는 관할부서에 추가 정보를 제공하도록 요구

필요한 경우, 해관은 수출 회원국의 동의 하에 해외 수출업자 또는 생산자에 대한 현장 검사를 수행하거나 수출 회원국과 합의한 다른 수단을 통해 검사를 수행할 수 있음.

검증 기간 동안 해관은 법률 및 규정에 달리 명시되지 않는 한 수입품의 수취인 또는 그 대리인에 대한 보증 해제를 신청할 수 있음.

해관은 수입품의 수취인(또는 그 대리인), 해외 수출업자(또는 생산자) 또는 수출 회원국의 기관(또는 관할당국)에게 검증 결과 및 근거를 서면으로 통보해야 함.

제32조 다음 각 호의 어느 하나에 해당하는 경우, 수입품은 협정에 따른 세율을 적용하지 아니함:

(1) 수입품의 수취인 또는 그 대리인이 해관 절차를 완료하기 전, 해당 방법 제26항에 따라 협정에 따른 세율의 적용을 신청하지 아니하거나 방법 제29항에 따라 추가 신고를 하지 아니하는 경우

(2) 물품이 원산지 자격이 없는 경우

(3) 원산지증명서가 해당 방법의 규정을 준수하지 않는 경우

(4) 원산지증명서에 기재된 물품이 실제 수입품과 일치하지 않는 경우

(5) 수입품의 수취인 또는 그 대리인, 해외 수출업자 또는 생산자, 수출 회원국의 기관 또는 관할 당국이 원산지 확인 접수 후 90일 이내 중국해관이 검증결과를 받지 못하거나, 결과가 원산지 증명서의 진위 여부 혹은 원산지(지역)를 결정하기에 충분하지 않은 경우

(6) 수출회원국 또는 해외 수출업자 또는 생산자에게 현장 검증 요청을 한 일자로부터 30일 이내에 해관이 응답을 받지 못했거나 현장 검증 요청이 거부된 경우

(7) 수입품의 수취인 또는 그 대리인이 이 조치의 관련 규정을 위반하는 기타 행위가 있는 경우

5장

수출화물 신청절차

제33조 수출품의 위탁자 및 그 대리인, 원산지기업에 대한 기록을 제출한 국내 생산자 및 그 대리인(총칭해 신청자)은 중국 비자기관에 원산지 증명서 발급을 신청할 수 있음.

제34조 신청자는 물품이 선적되기 전에 원산지 증명서 발급을 신청하고 물품의 원산지 및 원산지를 증명하는 자료를 제출해야 한다. 신청자는 제출물의 진실성, 완전성 및 정확성에 대한 책임을 짐. 출원인이 원산지 증명서 발급을 신청하는 경우, 최초 원산지 증명서 원본도 제출해야 함.

제35조 기관은 신청자가 제출한 서류를 검토하고, 이 방법의 규정에 따라 원산지 증명서를 발급하며 요건을 충족하지 못하는 경우, 원산지 증명서를 발급하지 않기로 결정하고 신청자에게 서면으로 그 사유를 명기해 통보해야 함.

비자 기관의 심사는 다음과 같은 방법으로 상품의 원산지 및 원산지를 확인할 수 있음:

(1) 상품의 원산지 자격 및 원산지 국가와 관련된 정보를 추가하도록 요구

(2) 수출품의 생산설비, 가공공정, 원자재 및 예비부품의 원산지(지역) 및 수출품명세서, 포장, 상표 등 현장 검증

(3) 계약, 송장, 장부 및 기타 관련 정보 검토

제36조 신청자가 과실 또는 기타 합리적인 사유로 인해 선적 전에 기관에 원산지 증명서 발급을 신청할 수 없는 경우, 물품이 선적된 날로부터 1년 이내에 비자기관에 재발행을 신청할 수 있음.

제37조 원산지증명서에 기재된 정보가 잘못됐거나 추가정보가 필요한 경우, 신청자는 원산지증명서가 발급된 날로부터 1년 이내에 원산지증명서를 원본으로 원비자기관에 정정신청할 수 있음.

제39조 승인된 수출업자는 이 방법에 따라 수출 또는 생산된 원산지에 대한 원산지 선언(Declaration of Origin)을 할 수 있음. 해관은 중화인민공화국 해관의 승인된 수출업자 행정조치에 따라 승인된 수출업자를 관리함.

제40조 수입 회원국의 요청에 의거 해관은 다음과 같은 방법으로 수출품의 원산지를 확인할 수 있음:

(1) 신청자가 상품의 원산지자격 및 원산지 국가와 관련된 정보를 추가하도록 요구하는 경우

(2) 수출품의 생산설비, 가공공정, 원자재 및 예비부품의 원산지, 원산지(지역) 및 수출품 명세서, 포장, 상표, 원산지 표시의 현장 검증

(3) 계약, 송장, 장부 및 기타 관련 정보 검토

6장

부칙

제41조 원산지증명서를 신청한 수출품의 발송인 및 생산자 또는 원산지선언을 한 승인된 수출업자는 원산지 증명서가 발급된 날로부터 3년 이내, 원산지 증명서의 원산지를 완전히 입증할 수 있는 기록을 보존해야 함.

협정에 따른 세율을 적용해 수입하는 물품의 수취인은 화물이 해관 절차를 완료한 날로부터 3년 이내 화물의 원산지 및 원산지를 완전히 입증할 수 있는 문서 기록을 보관해야 함.

증명발급 기관은 원산지 증명서 발급일로부터 3년 이내 원산지 증명서 신청 정보를 보관해야 함.

위의 기록은 전자 또는 서면 형태로 보관할 수 있음.

제42조 용어의미 설명

제43조 이 조치는 중국 해관총서가 해석함.

제44조 이 조치는 2022년 1월 1일부터 시행

원문보기☞ 클릭

[자료: 해관총서]

중국 해관은 상기 법령 발표와 동시에 RCEP 체제 하에서 특히 중요해진 원산지 관리 파트에 대한 가이드라인을 별도로 정리해 안내하고 있다.

<RCEP 하의 중국 수출입화물원산지관리 가이드라인>

연

주제

세부 내용

1

RCEP 원산지증명 신청조건

- 신청주체: 수출물품 발송자 및 대리인, 기원산지 업체 등록을 한 중국 내 생산업체 및 대리인(신청인)은 중국 증명서 발급기관(签证机构)에 원산지증명서발급을 신청할 수 있음.

- 신청기간: 일반적인 경우, 신청인은 수출품 선적일 이전(수출선하증권의 선기일)에 발급을 신청하고 신청인의 과실 혹은 기타 합리적인 사유로 선적 전 발급 신청을 못한 경우, 화물 선적일로부터 1년 이내에 비자 기관에 재발급을 신청할 수 있음.

- 참고: 기업이 신청주체 자격 부합 여부 확인 시 해당 지역 해관 또는 12360 중국해관 핫라인으로 문의

2

RCEP 원산지증명 신청서류

- 신청인은 반드시 원산지 자격 증명서를 제출해야 하며, 원산국(지역) 제출 자료의 완전성, 정확성에 대한 책임을 짐.

- 일반적으로 화물 원산 자격 또는 원산을 증명할 수 있는국가(지역)의 자료는 <제품 원가 명세서>, 제품 가공 공정, 소재 및 부품의 구매 영수증, 구매 계약서, 라벨 및 포장 등을 포함하며 신청인은 기관의 요구에 따라 제출할 수 있음.

- 신청인이 Back-to-Back Proof of Origin 발급을 신청하는 경우 최초 원산지 증명서 정본을 제출해야 함.

· Back-to-Back Proof of Origin 백투백 원산지증명서(背对背原产地证书)는 중간자가 기존 수출 당사자에게 원산지 증명서를 발급하는 상품에 대해 재할당할 수 있는 유연한 원산지 증명서

- 참고: RCEP Back-to-Back 원산지 증명은 중간당사국이 이미 수출당사국에 원산지 증명을 발급한 물품에 대해 다시 분할해 발급하는 원산지 증명으로 해당 물품은 다른 당사자가 수입할 때 여전히 관세 혜택을 받을 수 있음. 이러한 방식은, 화물이 회원국 간 운송과 물류를 분류하는데 유리해 기업이 영업 전략 및 물류 기획 방면에서 유연성을 가지게 함. 해당 원산지증명 유효기간은 최초 원산지증명 유효기간을 초과할 수 없음.

- 신청인은 화물 원산 자격과 원산국(지역)을 충분히 증명할 수 있는 서류기록을 보존해야 하며, 기록은 전자 혹은 종이 형태로 3년간 보관해야 함.

3

RCEP 원산지증명 신청 절차

1) 국제무역 "단일 창구" 신고 플랫폼 오픈

2022년 1월 1일부터 RCEP이 정식 실시됨에 따라 중국에서는 “국제무역 "단일창구”(https://new.singlewindow.cn/)에서 '원산지' → '해관 원산지증명서' 항목을 통해 신청할 수 있음.

2) 백지 원산지증명서 발급

- 기업은 사전에 RCEP 백지 원산지증명서를 기관에 발급받아 요구사항에 따라 원산지증명서 사용기록을 작성하고 관련 대장자료를 남길 수 있음.

3) 자료 제출: 기업이 신고한 원산지증명서 전자정보는 기관의 심사 후, 비자발급 대상 원산지 증명서를 직접 출력해 영문날인 및 신고인의 서명을 거쳐 비자발급 기관에 직접 제출해야 함.

4

RCEP 원산지 규정 해석

(1) 누적규칙

"누적"은 중요한 보충 규칙으로서, 제품의 원산지 자격을 정할 때, 제품 생산에 사용되는 타 원산지 소재를 제품 생산지의 원산지 소재로 간주하고, 전체 권역을 하나의 지역으로 간주해 지역 내 무역을 촉진하는 효과가 있음. 누적 규정은 실질적으로 제품의 원산지 취득을 위한 요건을 낮춰, 각 생산자들이 계약체결지에서 생산자원 배치를 할 수 있도록 장려하고, 상하류 산업간 조화와 역내 산업경제, 산업내 무역 발전을 강화하는 효과가 있음.

(2) 미소함량(微小含量) 규칙

미소함량규칙은 일종의 ‘용인규칙’으로, 협정 제7조에 의거, 생산에 사용되는 일부 비원산지 소재가 세금 요건을 충족하지 못하면, 기준을 바꾸는데 비원산지 소재가 차지하는 비율이나 무게가 10%를 넘지 않으면 여전히 원산지 자격이 인정되는 것을 의미함.

- 참고: RCEP 항목의 미소함량은 제1~97장까지의 모든 물품에 적용될 수 있으며, 즉 물품 생산에 사용할 수 있고 세금이 발생하지 않으면 분류가 변경되지 않는 비원산 재료의 가치가 해당 물품의 FOB 가격의 10%를 초과하지 않음.5

RCEP 원산지증명 재발급 및 정정

(1) 재발급: 발급된 원산지증명서 원본을 분실 또는 훼손한 경우, 신청인은 원산지증명서 발급일로부터 1년 이내에 인증된 원산지증명서 사본 발급을 기존 비자기관에 요청할 수 있음. 증서의 재발급 신청 시 일반적으로 기관에 해당 자료를 제출해야 함.

· 원산지증재발급신청서, 신청인의 상황설명, 분실 또는 훼손책임자의 상황설명, 원증서의 보존자료(증서정본의 복사본 동봉) 등

(2) 정정: 원산지 인증서에 기재된 정보가 잘못됐거나 추가 정보 기재 필요시 신청인은 원산지증명서 발급일로부터 1년 이내에 원산지증명서 정본에 의거, 기존 발급기관에 정정을 신청할 수 있음.

-방식1: 기관에서 신규 원산지증명서 발급 후 기존 증명서 폐기

-방식2: 원산지 정정 신청- 보통 원증서는 이미 수입국 해관에 제출하기 때문에, 해관은 수기로 원증서 변경할 것을 요구할 수 있음. 이때 제출하는 자료는 기존 원산지증명서, 기타 변경내용을 증명할 수 있는 자료나 사본(예:선하증권,신용증, 제3자 송장 등)[자료: 12360 해관 핫라인]

RCEP 원산지 규정 해석

RCEP 협정의 서명은 중국과 회원국 모두에게 매우 중요하며 대외 무역 기업의 경우 RCEP의 원산지 규정을 눈여겨 보아야 한다. RCEP 제3장(Rules of Origin)은 35개 조항으로 구성돼 있으며, 두 개의 섹션과 두 개의 부속서로 구성되고 첫 번째 섹션은 원산지 규칙(Rules of Origin), 두 번째 승인절차(Operational Certification Procedures), 부속서 I 제품별 원산지 규칙(Product-Specific Rules), 부속서 II 최소 정보 요구 사항(Minimum)으로 나뉜다. 이 중 1. 원산지증명서 2. 승인된 수출업자 시스템 3. 원산지 누적 규칙 등 3가지 주요 하이라이트를 정리하면 아래와 같다.

1. 백투백 원산지 증명서(Back-to-Back Proof of Origin)

RCEP의 제3장, 제19조에서는 백투백 원산지 증명서를 소개하고 있다. 소위 백투백 원산지 증명서는 중간 당사자의 수출업자가 원래 원산지증명서에 기재된 수량과 유효 기간을 초과하지 않는 범위 내에서 발행 할 수있는 원산지 증명서를 의미한다. 이러한 분할된 상품은 RCEP 우대 관세를 누릴 수 있다. 해당 조항은 상품의 지역 도매 및 유통을 크게 용이하게하고 절차를 단순화하는 효과가 있다고 분석된다. 백투백 원산지 증명서는 중개자의 비자 기관, 승인된 수출업체 또는 수출업체가 발급할 수 있다.

2. 승인된 수출업체란?

RCEP 제3장 제16조는 RCEP 원산지증명서의 두 가지 유형, 비자기관에서 발급한 원산지증명서(Certificate of Origin)와 수출업체가 발행한 원산지 확인서(Declaration of Origin)로 구분하고 있다.

원산지증명서는 수출 당사국의 비자기관이 수출업자, 생산자 또는 공인 대리인의 요청에 따라 발급하며 원산지확인서는 수출업자 또는 생산자가 발급한다. 원산지확인서는 다시 승인된 수출업자(Approved Exporter)가 발행한 것과 수출업체 또는 생산자가 발행한 것으로 구분된다.

RCEP 제3장 21조에 따라 수출업자는 각 당사국의 관할 당국에 승인된 수출업자의 자격을 신청할 수 있으며, 관할 당국은 주로 다음과 같은 사항을 요구하고 있다.

(1) 수출업자는 수출당사자의 법규에 따라 등록되고

(2) 수출업자는 본 장에 기재된 원산지 규칙을 이해하고 파악하고 있으며

(3) 수출업자는 수출당사자의 법규에 적합한 수출자격을 갖추고

(4) 수출당사자의 주관부서에서의 위험관리적합규정에 대한 기록이 양호하며

(5) 수출업자가 무역업자인 경우, 수출업자 원산지확인서를 발급하려면 반드시 생산자의 성명을 취득 후 물품 원산지 자격을 확인하고 생산업자는 제3장 제24조에 따라 관련 검증 및 본 규정의 모든 요구에 부합돼야 하며

(6) 수출업자는 수출 계약 당사자의 법규에 따라 기장 및 부기 제도를 갖추고 있어야 한다.

또 백투백 증명서나 수출업자의 원산지확인서, 원산지증명서는 RCEP 제3장 부속서(2)의 최소 정보요구사항을 충족해야 한다. 예를 들어 수출업자의 명칭 및 주소 수입업자 또는 수하인의 명칭 및 주소 물품명세서 및 해당 물품 상품코드(6자리) 원산지 부여기준 2장 6조(관세 차이)에 따른 RCEP 원산국 물량의 규모 등이다.

참고로 기업의 원산지확인서(Declaration of Origin)은 비자 기관에서 발급한 전통적인 원산지증명서 외에도 승인된 수출업자 또는 생산자가 선언할 수 있도록 허용하는 것을 의미하며, RCEP 체제는 처음으로 상품의 수출업자 또는 생산자같은 기업이 원산지 선언을 할 수 있도록 자격을 높인 것에 의의가 있다. 또 RCEP은 협정에 따라 각 당사국이 해당 선언 시스템을 구축해야 하는 기간을 별도로 명시했다.

<협정국별 원산지성명 도입 기한>

국가(권역명)

실시기한

호주, 브루나이, 중국, 인도네시아, 일본, 한국, 말레이시아, 뉴질랜드, 필리핀, 싱가로프, 태국, 베트남

10년 이내

캄보디아, 라오스, 미얀마

20년 이내

[자료: 중국해관 매거진]

중국은 RCEP 발효 시기에 맞춰 지난 2021년 11월, <승인된 수출업자 관리조치(中华人民共和国海关经核准出口商管理办法)(해관령 254호)>를 발표한 바 있다. RCEP는 효과적인 관세 양허 시스템과 원산지 누적 규칙의 적용에 따라 협약국 간 더 많은 상품 교역이 이루어지고 또 유연한 생산 및 가공 옵션을 제공하는 장점이 있다. 이외에도 '승인된 수출업체 관리' 제도를 도입해 기업이 원산지 관련 우대 정책을 보다 쉽게 이용할 수 있다. '승인된 수출업체'는 세관에 의해 원산지를 취득할 자격이 있는 상품을 수출 또는 생산할 수 있다고 승인받은 후 비자기관을 통해 원산지증명서를 발급할 필요가 없는 자체적으로 원산지확인서 발급이 가능한 기업을 의미한다. 현재 중국에서 시행되고 있는 FTA의 대부분 기업은 공인된 증명발급기관을 통해 원산지증명서를 발급받아야 하나 향후 RCEP에 따르면 공인된 수출업자는 자체적인 확인서를 발급할 수 있어 기업이 활용가능한 범위가 더 유연하고 넓어졌다고 볼 수 있다.

중국 해관에서 발표한 <승인된 수출업자 관리조치> 주요 내용은 아래와 같다.

<승인된 수출업자 관리조치(中华人民共和国海关经核准出口商管理办法)(해관령 254호)>

ㅇ 정의: 승인수출업자는 수출 또는 생산이 가능하고, 관련 우대무역협정(FTA)에 따른 원산지 표시를 할 수 있는 품목에 대해 세관이 법에 따라 승인한 업체를 의미한다. 승인된 수출업자가 인정한 유효기간은 3년이다.

ㅇ 자격조건

1. 세관고급인증기업

2. 관련 우대 무역 협정 항목의 원산지 규칙에 대해 이해

3. 원산자격 서류 관리 제도를 구축한 기업ㅇ 신청절차

1. 기업 신청 시 소재지 직속 세관에 서면으로 신청서 제출

· 필요사항

(1) 기업 중/영문명, 중/영문주소, 기업사회신용코드, 세관신용등급, 기업유형, 연락처정보 등의 기본정보

(2) 기업의 주요 수출품 중 영문명, 규격모델, HS코드, 적용우대무역협정 및 구체적인 원산지기준, 화물사용에 따른 전체 소재 및 부품상황 등의 정보

(3) 관련 우대 무역 협정 항목의 원산지 규칙에 대한 승낙서

(4) 완비된 화물원산 자격서류 관리제도를 확립하는 확약서(서명)

(5) 원산지 성명에 날인될 인장 정보

2. 세관 본서와 협정국은 '승인된 수출업자'의 정보를 사전 교환한다.

· 정보: (1) 수출업자의 승인된 번호, (2) 수출업자의 영문명칭 (3) 수출업자의 영문 주소 (4) 승인된 수출업자 효력발생일과 실효일 (5) 관련 우대 무역 협정에서 교환을 요구하는 기타 정보

3. 원산지확인서 발급하기 전 제출해야 할 정보: 승인된 수출업자는 원산지확인서 발급 전 물품의 중·영문명, 상품명 및 HS코드 6자리, 적용혜택 무역협정 등을 관할 세관에 제출한다.

4. 승인된 수출업자는 원산지확인서 발급일로부터 3년 간, 해당 물품의 원산지 자격을 증명할 수 있는 서류 일체를 보존해야 한다.

5. 주관 세관은 다음과 같은 경우에 대해 수출업자의 승인을 취소할 수 있다.

(1) 허위자료 제공

(2) 원산지확인서 위조, 매매하는 행위가 있는 경우

(3) 승인된 수출업자가 본 방법 제12조에 따른 조사요청에 응하지 않는 경우

(4) 발행한 원산지확인서가 해관총서 규정에 부합하지 않으며, 1년 이내 발행 누적 수량이 전년도 발행된 원산지확인서 총 수량의 1/100을 초과하며, 물품의 누적 가치가 100만 위안을 초과하는 경우

(5) 기업이 세관에 의해 승인된 수출업자의 인정을 취소당한 경우에는 취소된 날부터 2년 이내에 승인된 수출업자 재신청 불가[자료: 해관총서]

3. 원산지 누적 규칙

RCEP의 제3장 제4조는 ‘누적’에 대해 별도로 규정하고 있다. 이에 따르면 별도로 규정된 바를 제외하고는, 제3장 제2조(원산화물) 규정에 해당하는 원산지 요구에 부합되고 다른 계약 당사국이 다른 물품 또는 자재를 생산하는 재료로 사용한다면 제조품 또는 자재를 가공 취급하는 계약 당사국을 원산지로 간주한다. 또 협정회원국은 RCEP 협정이 효력을 발생한 날로부터 본 조항에 대해 심의해야 하며, 모든 체결국에 대해 효력을 발휘하는 날부터 본 조항에 대해 심의해야 한다. 해당 심의는 제1항에 누적된 적용범위를 각 협약국 내의 모든 생산과 물품 증식까지 고려하게 되며, 당사국 간 별도로 합의하는 것 외에는 개시일로부터 5년 이내에 심의를 마쳐야 한다.

제1항에 대해 구체적인 사례를 들면, 갑,을,병,정 4개국은 모두 RCEP협정의 당사국인 경우, 갑국은 을, 병, 정에서 온 원산화물 A를 사용하며, 이것을 원료로 해 가공해 제품 B를 제조할 때, 지역성분 축적원칙에 따라 원산화물 A는 반드시 제품 B를 가공해 제조한 갑국으로 인정해야 한다. 제2항의 의미는 완전한 누적을 염두에 둔 것으로, 여기서 '적용범위 확대'란, 지역적 범위의 확대가 아니라 누적 객체의 확대이다. 이는 RCEP 발효후 곧바로 이루어지기는 어려우며, 중장기적인 목표로 간주해야 한다.

원산지 자격판정의 세부 내용을 살펴보면, RCEP 제3장 제2조는 원산화물(原产货物)의 세 가지 기준을 규정하고 있다.

(1) 제3장 제3조 (완전하게 공급받거나 생산한 화물) 1개 협약국이 완전히 획득하거나 생산한 경우 : RCEP협정은 화물을 완전히 획득하거나 생산할 수 있는 목록을 설정했다. 즉 하나의 회원국에서 식재해 채취한 식물, 출생,사육하는 활동물, 혹은 회원측 선박이 규정에 따라 어획한 해양어획물 등 10가지 경우를 열거하고 있다.

(2) 1개 협약국에서 하나 이상의 원산재료를 사용해 생산한 경우 : 산업사슬 흐름(상위 원재료→중위 제품→하위 완제품)에 있어, 중간재가 들어가는 가공품의 경우, 최종 제품 생산 과정에 사용되는 소재·부품이 모두 RCEP 원산 자격을 갖추면 최종 제품도 RCEP 원산 자격을 갖추게 된다. 이러한 소재나 부품은 자체 생산 과정에서 RCEP 영역 밖에서 나온 원산성분이 아닌 성분을 사용할 수 있으며 원산지 규칙이 RCEP 원산지 자격을 취득하면 이들이 생산한 화물도 RCEP 원산지 자격을 갖추게 된다.

(3) 1개 협약국에서 원산재료가 아닌 재료를 사용해 생산 시, 3장의 부속서 1의 제품특정원산지규칙(产品特定原产地规则)에 요구에 부합하는 경우 : RCEP는 제품별 특정 원산지 규칙 리스트를 설정하고 품목별(자목별) 적용 대상 원산지 규칙을 상세하게 규정하고 있다.

제품 특정 원산지 규칙은 전체 세칙번호 화물이 원산지가 아닌 재료를 사용해 생산될 때 적용되는 원산지 기준을 명세서 형태로 명시하고 있는데, 주로 세칙분류변경, 지역가치성분, 가공공정기준 등 단일 기준과 위 기준 중 2개 항목 이상으로 구성된 경우 선택 기준도 함께 포함하고 있다.

구체적으로 설명하면, 원산 자재가 아닌 품목을 사용시, 특정 원산지 규정(부속서 1)에 해당하면 원산지로 볼 수 있는 것이 특징이다. 제품특정원산지규칙 (产品特定原产地规则)은 지역가치성분규칙(Regional Value Content, "RVC")을 포함하고, 세칙분류 변경(Change in Tariff Classification, "CTC") 및 화학반응규칙(Chemical Reaction Rule, "CR")으로 분류한다. 만약 앞의 어느 규칙에 해당시 원산품이라고 볼 수 있고, 여러 규칙에 동시에 해당하면 수출업자가 구체적인 규칙을 선택할 수도 있다.

먼저 RCEP 지역가치성분의 세부 사례를 알아보도록 한다. RCEP 규칙에서 설정한 표준은 RVC40이다. 아래의 계산법에 따라 산출된 물품의 지역가치성분 비율이 40% 이하로 떨어지지 않는 경우에만 해당 물품이 지역 내 원산품임이 인정되며 협의 지역내 우대세율 적용이 가능하다.

(1) 차감공식(간접산출): 지역가치성분비율=(제품 FOB가격-자유무역지역 외 가치)/FOB* 100%

(2) 누계공식(직접산출): 지역가치성분 비율 =(권역내 원재료 + 권역내 직접인건비 + 권역내 직접제조비용 + 이윤 + 기타원가)/FOB* 100%

서로 다른 두 가지 계산방식을 제시해 수출업자가 선택할 수 있도록 하며, 지역우대세율 정책에 최대한 맞추는 것이 특징이다.※ 사례로 보는 원산지 인정: 지역가치성분 규칙(RVC)

위의 3개 규칙 하에서 불완전하게 누적되는 경우와 완전하게 누적되는 경우, 원산지 인정 차이를 알아보면 아래와 같다. 예를 들어, 중국에서 기계1을 생산하고 있는 중 상품특정규칙에 따라 실질적인 변경 기준은 "자목변경 혹은 RVC40"이 될 수 있다. 자목변경이란, 6자리의 세금번호 변경(약칭 CTSH)이며 RVC40은 지역가치기준이 40%가 되면 원산지 자격을 얻을 수 있는 것을 의미한다.

RVC40 표준을 중국 수출업체나 제조사가 선택해서 사용한다고 가정 시 중국에서 기계1을 생산 후 수출하는 역외가격(FOB)이 1대당 1만 위안인 경우, 이 1만 위안은 일본에서 수입한 중간재 1500위안, 한국 수입 중간재 1000위안, 호주 수입 중간재 3000위안, 독일(RCEP 비회원국)에서 수입한 중간재 3500위안에 더해서 중국 현지 가공으로 1000위안의 가치가 증가한 것으로 가정한다.

(중국 생산 기계1) 10,000위안=1,500위안(일본)+1,000위안(한국)+3,000위안(호주)+3,500위안(독일)+1,000위안(중국 현지 가공)

편의상 한국/일본/호주의 수출품목에 대해서도 모두 RVC40 기준을 적용 시 한국과 일본 제품의 각 500위안 어치의 성분은 RCEP 지역 외에서 나왔고 나머지 성분은 각국에서 창출돼 수출중간재는 모두 원산지 자격을 보여받을 수 있다. 호주는 수출 중간재 중 2000 위안 가치는 역외에서, 나머지는 자국에서 창출돼 원산지 자격 요건을 충족하지 못한 것으로 가정한다.

1) 불완전한 누적일 경우: RCEP 제3장 제5조의 산출식에 따라 호주와 독일에서 온 중간품의 가치는 모두 원산지 소재 가치(약칭 VNM)가 아닌 6500 위안이다. 중국에서 생산된 기계1의 영역은 1,500위안(일본 중간재)+1,000위안(한국원산품가치)+1,000위안(중국 현지 가치 증가분)으로 총 3,500위안(중국 현지 가치)으로 책정된다.

2)만일 RCEP 발효 5년 이내 완전한 누적, 즉 제3장 제4조 제2항의 목표를 달성한다고 가정하면 해당 중국산 기계1의 지역 내 증가분은 3,500위안에 호주(역내국가)의 1000위안을 더한 4,500위안이며 총 증액 비중은 45%로, RVC 40% 이상 규칙을 충족하므로 중국 원산 RCEP 원산지 자격을 얻을 수 있다.

[자료: 중국교통은행 국제결산센터]

두 번째 세칙분류 변경(CTC)은 어떤 당사국이 협정당사국이 아닌 곳의 원재료를 가공해 특정 상품 목록에 세목을 변경하는 것을 의미한다. 예를들어 화물생산 과정에 사용되는 모든 원산지 비원산 소재가 조정제도(HS)의 일정 자릿수 등급에서 바뀌는 것을 뜻하며, RCEP 제품별 특정 원산지 규칙에서, 세칙 분류 변경 표준은 챕터변경(章改变 /HS코드 상위 2자리 숫자 변경), 품목 변경(品目改变 ,HS코드 상위 4자리 숫자 변경), 하위 항목 변경(자목변경子目改变, HS코드 상위 6자리 숫자 변경)을 포함한다.

※ 사례 : 세칙변경(CTC)

중국의 한 업체RK 독일 원산 재료인 맥아(HS 110710)를 수입해 맥주(HS 220300)를 생산해 아세안에 수출하고 있는 것을 가정한다. RCEP 특정원산지규칙에 따르면 세칙번호가 2203인 제품에 적용되는 특정원산지규칙은 다음과 같이 변경된다. 생산에 사용되는 HS코드 상위 2개 자리가 모두 다르다. 해당 기업은 비원산 맥아를 사용해 맥주를 생산하는 과정에서 비원산 맥아의 챕터 코드는11, 맥주는 22로 이미 상위 2개 수가 바뀌어 챕터 변경이 적용됐다. 이에 다른 규칙을 충족한다는 전제 아래 이 업체가 생산하는 맥주는 RCEP 원산지를 인정받는다.

[자료: CCPIT]

세 번째 가공공정 표준, 즉 화학반응규칙(Chemical Reaction Rule, "CR")은 일반적으로 화물이 함유하고 있는 원산지 아닌 재료는 반드시 어떤 가공공정을 거쳐야 하는지에 대해 규정하고 있다. RCEP 제품 특정 원산지 규칙에는 화학반응이라는 한 가지 특정 가공공정 표준만 채택돼 있으며, 화학반응 규칙은 분자 결합이 끊어져 새로운 분자 결합이 만들어지거나 분자 속 원자의 공간 배열을 바꿔 새로운 구조의 분자가 만들어지는 과정을 의미한다.

※ 사례 : 화학반응규칙

미국의 한 화학업체는 중국 생산기지에서 시멘트 첨가제(HS 3824.40)를 생산해 아세안 국가에 수출하고 있다. 이 업체가 신고한 가공공정에서 실란 커플링제는 폴리에틸렌 알코올 용액과 혼합돼 화학반응을 일으킨다. 따라서 이 시멘트 첨가제는 중국에서 화학반응 규칙을 충족시켜 RCEP 중국 원산지 자격을 취득할 수 있다.

[자료: CCPIT]

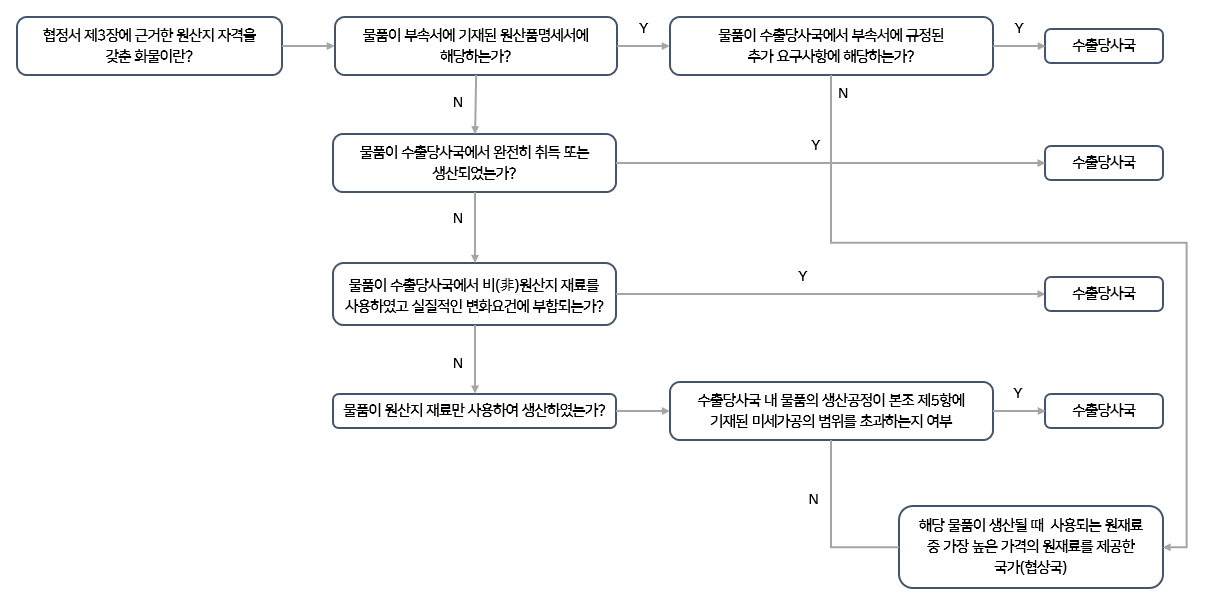

상품별로 RCEP 체계 하에서 원산지를 확인할 수 있는 도표는 아래와 같다.

<RCEP 원산국 확인 과정>

[자료: 중국해관 매거진, Otech컨설팅, KOTRA 상하이 무역관 정리]

위와 같이 RCEP 체제 하에서는 특히 수출가공 제조와 무역기업은 원산지 규칙을 효과적으로 이용할 수 있어 RCEP에서 정한 우대 혜택을 누릴 수 있다. 이는 수출 비용 절감, 산업사슬 미세화 분업 촉진, 경제 발전에 중요한 역할을 할 것으로 기대되는 포인트다.

<국제적으로 통용되는 원산지규정과 RCEP 협정 하의 적용여부 비교표>

원산지 규칙

적용 여부

비고

완전 획득 또는 생산 여부

적용

중국-아세안의 자유무역협정과 크게 다르지 않음. 공해에서 포획된 제품 및 기타 해양 생물 범위를 구체화한 것이 특징

지역가치성분 규칙

적용

직접산출, 간접산출

세칙분류 변경(CTC)

적용

챕터(장) 변경, 품목변경 및 하위항목(자목) 변경 포함

지역 성분(원가) 누적

적용

구체적인 누적 적용 범위는 5년

교환가능한 화물 혹은 재료

적용

창고저장 시 물리적으로 분리돼 있거나 공인된 회계기준으로 인정된 재고 관리법에 부합돼야 함.

생산용재료

적용

위탁가공의 적용 여부는 후속적으로 각 협약당사국의 관세 요건에 맞춤.

간접재료

적용

물리적으로 화물과 결합하지 않은 재료, 예를 들면 도구 등

중간상품

미적용

RCEP은 중간상품 규칙을 적용하지 않음.

직접운송

적용

중간 협약국에서 추가 가공을 하지 않음.

미세함량

적용

1~97장에서 화물은 FOB의 10%를 적용함: 50-63장에서 화물은 여전히 총중량의 10%를 적용함.

미세 가공 및 처리

적용

해당 화물에 대해 원산지 자격을 부여받기에 부족한 수준의 가공 또는 처리

미세차이

적용

원산지 자격이 문제가 없는 경우 해관은 문서상 미세한 차이는 무시할 수 있음.

제3자 영수증

적용

생산자와 무역상이 동일 국가에 있지 않을 때, 원산지 증명서에 FOB 가격 작성은 각 협약당사국의 세관 요구에 따름.

원산지증명서

적용

비자기관(이미 적용)

원산지성명

적용

심사비준을 받은 승인된 수출업자(곧 도입), 수출업자 또는 생산자(중국의 경우 향후 10년 이내 적용)

Back to Back 원산지 증명서

적용

중간 협약당사국의 수출업자를 통해 수출 원산지증명서 신청

[자료: Otech컨설팅]

시사점

RCEP에서 주목받는 것은 '원산지 누적 규칙'이며, 이번 편에서는 사례를 통해 보는 RCEP 체계 하에서의 원산지 누적 규칙에 대한 이해와 중국의 관련 준비사항에 대해 알아보았다. RCEP 권역에 소재한 수출입기업은 RCEP으로 인한 영향 요인을 능동적으로 평가해야 하며, 이를 통해 아시아 태평양 지역뿐만 아니라 전 세계 범위의 공급망 배치를 검토하고 기업의 상황에 따라 합리적, 전략적으로 배치해 규정이 효과적으로 실효된다는 전제 하에 RCEP 체결로 인한 각종 우대 혜택을 충분히 받을 수 있도록 검토해야 할 필요가 있다. 특히 원산지 누적규칙 등 관련 규정을 적극적으로 활용해 생산자, 거래처, 제품 가공, 판매, 물류 등의 자원 배치 전략을 수립하고 최적의 관세 효과를 누릴 수 있는 방안과 리스크를 분석해야 한다.

히타치엘리베이터(중국) 수출입업무 담당자는 언론 인터뷰를 통해 "이미 몇 년부터 중국-스위스 FTA 체결에 따라 승인된 수출업자로 신청한 바 있으며, 중국 세관의 승인 절차를 거치면 별도의 인증기관에 가서 원산지증명서를 발급할 필요 없이 기업 자체적으로 원산지성명 발급이 가능하고 언제든 관세 혜택을 받을 수 있어 무역 업무 운영이 편리해지고 통관 효율도 높아졌다"며, "RCEP 실시 후 수출승인 신청 시 자사의 80% 이상의 수출물량에 대해 기업 자율적으로 원산지 성명을 발급할 수 있어 원산지 증명서류 발급 절차를 더 단축하고 전반적인 경영비용을 줄일 수 있을 것으로 기대된다"고 덧붙였다.

이와 별개로 원산지 규정 준수와 관리는 기업에서도 주의해야 하는 포인트로 이는 RCEP 원산지 규정이 비교적 복잡하고 분류, 평가 등의 요소에 관련돼 기업은 생산, 구매, 판매, 재무 등 각 관련 정보를 통합해 법에 따라 분석하고 평가해야 한다. 원산지 적용 및 신고에 오류가 발생할 시 기업은 수혜 자격을 상실하고 행정처분, 신용 하락 등으로 이어질 리스크가 있으므로 향후 RCEP의 원산지 등 규정이 전면적으로 실시되고 중국 세관의 RCEP 품목에 따른 수출입물품 원산지 관리 방법 등이 동시에 실시됨에 따라 기업의 원산지 신고와 준법 관리 의무는 더욱 강화되는 추세임을 유의해야 한다. RCEP이 확립한 분류, 평가, 원산지 사전 확인의 원칙을 잘 활용하고 사전 결정 제도의 운용을 고려함으로써 무역 결과의 예지성을 높이는 것이 기업 경영에 필요한 요인이 됐다.

중국은 RCEP 자유무역 체제의 주도권을 확보하고 관련 혜택에 따른 시장 우위를 점하고자 발효 시점(2022년 1월 1일)에 맞춰 내부 법령개정, 정책보완 등 여러 방면에서 사전 준비를 이어왔다. 상무부, 해관총서 등 각 주관 정부 부처는 이미 협정이 발효에 맞춰 자국 기업이 RCEP 발효에 맞춰 관세혜택을 누리고 무역 비용을 절감해 실용적이고 다자간 비교를 결합해 최적의 옵션을 선택할 수 있는 기반을 마련하고 있는 것이다.

중국 해관총서에서 발표한 <RCEP 원산지 관리 방법>과 <승인된 수출업자 관리조치> 등 관련 법령이 대표적인 사례다. 또 RCEP에 따라 수출입 절차를 간소화하고, 기업이 혜택을 보고할 수 있도록 지원 정보 시스템 구축했으며, RCEP 협정을 이해하고 관세양허 등 우대혜택을 누릴 수 있도록 수출입 기업에 대한 교육 및 멘토링을 지속 실시하고 있다. 이미 중국 전국 각지의 해관은 RCEP 발효에 따른 기업 세미나, 교육을 잇달아 개최하고 있으며 해관 핫라인 등을 통해 문의를 접수하고 처리하는 등 플랫폼 구축에 힘쓰고 있다.

또 중국 해관은 RCEP 실시 준비를 위해 이전부터 RCEP 원산지 관리 정보화 응용 프로그램 3.0 버전과 스마트 원산지 심사 시스템 가동을 준비하고 있다. 향후 수출 원산지 기업 등록, 제품 사전심사, 승인된 수출업자 등록, 원산지 증명서 발급, 유동 증명서 발급, 원산지 성명 등을 온라인으로 처리할 수 있을 것으로 보이며 중국 해관 정보화 구축은 원산지 정보화 관리를 뒷받침하는 플랫폼으로 기업이 스마트하게 혜택을 누릴 수 있을 것으로 기대되므로 이러한 기술적 발전 트렌드는 충분히 숙지해 혜택을 누릴 수 있도록 해야 한다.

기업은 세관 관리의 디지털 전환을 가속화하는 동시에 시스템 도킹을 통해 원산지 신고와 같은 통관 효율성을 높이고 원산지 관리 및 상품 분류 정보 관리를 강화해야 한다. RCEP 관리 요구사항에 따르면 기업은 적시에 무역 자동화 관리 시스템을 배치하거나 업그레이드해 원산지 규정 분석, 원산지 인증서 적합성 및 적용성 판단의 작업 효율성을 개선하고 기업 컴플라이언스 관리 수준을 높여 리스크에 대비해야 할 필요가 있다.

자료: 중국해관, 인민일보, Otech컨설팅, 펑파이뉴스, CCPIT, KOTRA 상하이 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (RCEP 발효와 중국 무역 (2) 원산지 관리 조치와 중국법령)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

RCEP 발효와 중국 무역(1) 주요 포인트와 시사점

중국 2022-01-25

-

2

美, '대체 커피'가 뜬다

미국 2021-11-29

-

3

RCEP 발효, 대중 수출과 RVC 재편에 대한 영향은?

중국 2022-01-24

-

4

2022년, 더욱 중요해지는 인도 BIS 인증제도

인도 2022-01-28

-

5

인도네시아, 국내수요 우선 충족을 위한 수출입 제한정책 발표(1)

인도네시아 2022-01-27

-

6

2022년 중국 수출입 관세 방안 ① 수입(대중 수출)

중국 2022-01-17

-

1

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

2

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

3

2024년 중국 희토산업 정보

중국 2024-11-22

-

4

2024년 중국 산업개관

중국 2024-11-19

-

5

중국 신에너지 자동차 산업 발전 전망

중국 2024-07-29

-

6

2023년 중국 선박산업 동향

중국 2023-12-15