-

2021년 멕시코 석유화학 산업 정보

- 국별 주요산업

- 멕시코

- 멕시코시티무역관 송희원

- 2022-01-07

- 출처 : KOTRA

-

멕시코 현정부 에너지 자립 정책에 따라 석유산업 국가 독점화 경향 강해

석유산업을 필두로 그 외 기타 석유화학품목 원재료 생산 확대 가능성 높아

가. 산업 개관

수입 규정

민간기업은 세관에서만 석유화학 품목의 신규 수출입 허가 및 허가 연장 신청을 할 수 있다. 멕시코에서 석유화학제품을 상업화하려면 "석유포함제품 또는 석유화학제품 판매 허가증"을 취득해야 한다. 온라인으로 신청 및 획득할 수 있으며, 에너지규제위원회에서 승인하는데 최대 90일 소요된다. 소요 비용은 2만 2,676.69페소(1,133.8 달러)이다.

신청 링크: https://ope.cre.gob.mx/

관세 및 세금

대부분의 석유화학제품은 수입 관세가 면제된다. 단, HS CODES 2710.19.02(그리스 오일) 및 2712.90.99(기타 석유 왁스)는 각각 3% 및 7%가 부과된다. 모든 제품에 부가가치세 16%가 부과된다. 수출 시에는 HS CODE 2714.9099와 2715.00.99만 수출 관세 25%가 부과된다.

NOM (멕시코 공식표준규격)

석유화학제품에 적용되는 허가 및 규정은 다음과 같다.

에너지부 사전 허가

환경 및 천연 자원부(SEMARNAT)의 승인 및 연방 환경보호국(PROFEPA)의 검사

위생 위험 방지를 위한 식약청(COFEPRIS)의 허가

원자력안전위원회(CNSNS)를 통한 에너지부(SENER)의 사전 승인

NOM-050-SCFI-2004: 라벨링

농약 및 독성 물질의 사용 및 과정 통제 위원회(CICOPLAFEST): 식약청(COFEPRIS)의 허가 및 환경 및 천연 자원부(SEMARNAT)의 허가그 외에 규제는 다음과 같다.

석유화학제품의 수입은 화석 연료로 간주하므로 생산 및 서비스에 대한 특별세(IEPS)가 부과될 수 있다.

입국 시 농림부(SENASICA)에서 병해충 여부 확인 검사를 할 수 있다.

일부 품목은 보세 창고(depósito fiscal)가 적용되지 않을 수 있다.

수입업자 목록(Padron de Importador)에 등록이 필요하다.

일부 품목은 위험물로 간주되거나 샘플링을 위한 특수 시설 또는 장비가 필요할 수 있다. 샘플 등록에 관심이 있는 수입업자 또는 수출업자는 싱글 윈도우(Ventanilla Digital) 를 통하거나 신청서를 직접 제출하면 된다.

멕시코 영토를 통과해 제 3국으로 이동할 시, 질산 우라닐(CAS 13520-83-7)은 당국이 발행한 운송 승인을 얻은 경우에만 이동 가능하다. 트레일러, 세미 트레일러 또는 컨테이너에 싣어 철도로 운송되는 경우에도 적용된다.

석유화학제품의 일부를 수입 또는 수출하는 세관 대리인은 신청서에 식별자 "PG", 부록서에 따른 등급 및 분류, 긴급 연락처와 UN 번호를 기재해야 한다.

최종 수입, 임시 수입 또는 전략적 통제 보세 창고(recinto fiscalizado estratégico)로 수입되는 일부 중수(산화 중수소)는 해당 지역(알타미라, 카르멘, 이달고, 후아레스, 레이노사, 코아차코알코, 콜롬비아, 과달라하라, 라사로 카르데나스, 만사니요, 멕시칼리, 몬테레이, 노갈레스, 누에보 라레도, 피에드라 네그라스, 숩테니엔테 로페스, 테카테, 티후아나, 톨루카, 베라크루즈, 멕시코시티 국제공항 세관)에서만 통관이 가능하다.

주요 기업

멕시코의 가장 큰 석유화학 기업은 석유 및 천연 가스 최대 생산자인 멕시코국영석유회사 PEMEX다. 석유공사(Pemex)는 현 멕시코 정권인 안드레스 마누엘 로페스 오브라도르(Andrés Manuel López Obrador) 대통령의 지원 하에 조금씩 회생하고 있다. 석유공사(Pemex)에 이어 역사적으로 일반 화학 부문의 시장 리더로 자리 잡은 민간 기업 알파(ALFA)와 오르비아(Orbia)가 있다.

<멕시코 주요 석유화학분야 기업>

기업명

설명

수입(2019, U$ 백만)

ALFA(alpek)

알파(ALFA)는 세계 최고의 알루미늄 엔진 헤드 및 블록 제조업체이자 세계 최대 PTA 및 PET 생산업체 중 하나이다. 또한, 폴리프로필렌, 발포성 폴리스티렌 수지 및 카프로락탐과 같은 석유화학제품 분야에서 멕시코 시장을 선도하고 북미시장의 선두주자 중 하나이다.

119,685

Orbia(Mexichem)

Mexichem은 기본 화학물질(염소, 가성 소다, 차아염소산 나트륨, 염산), 특수화학물질 및 플라스틱(PVC 및 적층, 팽창 및 열성형 폴리스티렌)을 생산 및 판매한다. 멕시코 최고의 PVC 제품 생산업체이다.

6,987

Pemex/Pemex Petroquimica(PPQ)

석유공사(Pemex)는 멕시코에서 가장 큰 석유 회사이며, 세계 10위의 원유 생산업체이다.

1,401

[자료: Fitch Ratings]

<[참고] PEMEX 국영석유회사 현황>

기업명

멕시코 국영 석유회사(Petroleos Mexicanos, PEMEX)

소재지

멕시코시티

설립연도

1938년

CEO

Ing. Octavio Romero Oropeza(2018-)

규 모

(‘20년)

○ 종업원: 12만 명

○ 연매출액: 478억 달러

○ 사업분야: 석유 시추, 생산, 정유, 운반, 판매

○ 개발현황: 454개 개발지역, 9000개 시추지역, 254개 해양플랫폼, 6개 정유소, 19개 액화가스 터미널 등

○ 매출액

- 2020년 매출액 478억 달러로 집계되나 팬데믹으로 원유 가격 폭락 등의 원인으로 총 229억 달러 손실 발생

- 2021년 1~9월 기준 524억 달러 매출액 발생, 전년 동기대비 48.9% 증가 경제 활성화 정책 등 포스트 코로나 진입으로 운영 회복세

○ 기관별 2021년 기업등급평가

- S&P: BBB, 부정적

- 무디스: Ba3, 부정적

- HR Ratings: BBB+, 부정적

- 등급평가 하향사유: 2023년까지 298억 달러 만기부채 상환* 정제사업 확장에 따른 수익성 악화 및 현금 유동성 부족 등

* 2025년까지 상환 부채 총액 1,139억 달러

○ 투자현황 및 계획

- 2022년 정부 투자 예산 287억 달러 중 정유사업에 예산 65% 집중

- 2021년 프로젝트 투자 20건 중 17건이 에너지 및 PEMEX 중심

- 2021년 5월, 미국 텍사스 소재 Deer Park 정유시설 지분 100% 확보 및 정유시설 확충으로 2023년까지 에너지 독립이 가능함을 발표

○ 한국기업 현황

- (삼성엔지니어링) 멕시코 타바스코주 도스 보카스 정유 프로젝트 계약 2021년 기준 총 39억4000만 달러(약 4조5000억원 규모) 누적 수주액 확보

산업 동향

(생활용품 및 개인 소비재) 2020년 석유화학 품목에 대한 수요 증가는 생활용품 및 개인 소비재와 같은 기본 소비재 수요 증가와 자동차 부품 및 가전제품과 같은 내구재 감소에 따른 것이다.

(농업) 암모니아는 수입에 의존하고 있다. 현재 농업 및 공업용 질소 비료 약 50만 TPY를 수입하고 있으며, 전체 필요량의 90%에 해당한다. 팬데믹 이후 회복세에 따른 제품 수요가 증가할 것으로 고려되며, 이에 따라 제조공장을 위한 투자 증가가 예상된다.

(제조품) 전체 상품 수출의 80% 이상을 차지하는 석유화학품목 수출은 최근 몇 년동안 비약적으로 성장했으며 장기간 지속될 것으로 보인다. 특히 중국의 임금이 급격히 상승함에 따라 경쟁국가들에 비해 비용 경쟁력이 높아졌다. 제조 분야의 성장은 석유화학제품 소비를 촉진할 것으로 전망된다.

(프로판) 에탄의 의존도를 줄이기 위해 크래커 공장(planta cracker)은 공급원료로 프로판을 더 많이 사용할 것으로 보인다. 그렇지만 그 비율은 총 수요의 10%를 초과하지 않을 예정이다. 프로판을 포함한 원료의 다양화는 부타디엔 생산과 프로필렌 생산을 증가시킬 것으로 보이나, 멕시코의 경우 미국으로부터 에탄을 수입할 가능성이 높다고 분석하고 있다.

(에탄) 석유공사(Pemex)에 따르면 에탄 수입은 국내 가스 생산 증가 및 에탄 저장기능 향상으로 2022년까지 용량 활용도를 최대 70%까지 증가시킬 수 있다고 한다. 이는 2020년부터 에틸렌 생산을 70% 이상 증가시킬 수 있을 것으로 보고 있다. 중기적인 미드스트림 인프라 개선은 가스에서 에탄 추출을 최대화할 수 있다. 이를 통해 3~5년 이내에 에탄 가용성을 향상시킬 것이다.

(천연가스) 멕시코에 석유화학산업 발전의 80%는 천연가스에 기반을 두고 있다. 단 방향제와 프로필렌은 원유를 가공해서 제조한다.

(비닐봉지) 멕시코 일부 주에서는 재활용에 관한 법률이 이미 시행되고 있다. 멕시코시티에서는 장바구니는 반드시 재활용 플라스틱이어야함을 규정하고 있어, 관련 산업에 영향을 미쳤다는 분석이다.

주요 이슈

탄화수소법

4월 22일 안드레스 마누엘 로페스 오브라도르(Andrés Manuel López Obrador) 대통령이 제안한 탄화수소법의 개혁안이 승인됐으며 5월 5일 발효됐다. 이 개혁안의 핵심 사항 4가지는 1) 저장 정책 준수 촉진, 2) 허가 취소 근거 강화, 3) 연료 절도 근절, 4) 국가안보를 위협하는 경우 허가 정지이다.

이 법안의 주요 변경 사항은 정부가 산업(석유화학 포함)의 운영 및 상업화 허가를 취소할 수 있도록 더 큰 권한을 갖는데 초점이 맞춰져 있다.

구체적인 허가 취소와 관련된 변경사항은 아래와 같다:

허가 취득 요건: 기업은 저장 공간을 보유해야 한다.

허가 취득 절차: 당국은 신청서에 불응할 수 있으며, 회사는 이를 허가 불가로 간주한다.

허가 취소: 밀수품(법적, 행정적 요건 없이 입국한 제품) 및 반복되는 행정 법규 위반은 허가 취소 요건이 될 수 있다.

당국 개입: 당국은 다양한 이유로 허가를 정지할 수 있으며 허가가 정지되면 민간 기업이 개입할 가능성이 없다.

정지 절차: 허가 정지 절차를 자세히 설명한다.

[참고자료] 멕시코 탄화수소법 개정 https://url.kr/6p7ubi

석유공사 자회사 설립

2021년 11월 29일 석유공사(Pemex)는 석유, 가스 및 석유화학 제품의 내수시장 점유율을 높이기 위해 마케팅 활동을 담당할 새로운 자회사 설립을 발표했다. 해당 자회사는 석유공사 소속 하위기관이 아니기 때문에 석유법 61조의 국영 기업의 투명성 의무가 적용되지 않아 논란의 대상이 됐다. 예를 들어, 재무제표 및 인수, 대출, 서비스 관련한 재정 상황을 공개할 의무가 없으나 민간기업과 제휴 또는 합작투자를 할 수 있다. 자회사는 멕시코·미국·캐나다 협정(USMCA)의 이행을 위해 석유시장에서 석유공사(Pemex)가 준수해야 하는 규정- 조건부 판매(ventas atadas) 및 독점계약 금지, 전력공사(CRE)에 비용 계획 보고 의무 등-을 동일하게 준수해야 한다.

허가 승인기관

2021년 6월 국세청(SAT)은 탄화수소 및 화학 전구체의 불법 거래를 방지하기 위해 2020년 일반 대외 무역 규정(RGCE)을 수정했다. 수정 사항은 상기 규제 사항의 내용처럼 기업이 세관에서만 상품 수출입을 할 수 있으며, 기존 승인을 연장할 수 있다는 내용을 담고 있다. 탄화수소, 석유제품, 석유화학 제품 및 바이오 연료와 같은 전문분야와 화학 전구체-펜타닐, 메스암페타민, 필수 화학 물질 및 미네랄 부분의 허가 승인 또는 연장은 국영기업과 그 하위 기관 및 자회사만 획득할 수 있다.

터미널 및 항만운영자협회(ATOP)에 따르면, 이 조치는 알타미라, 투스판, 베라크루즈, 프로그레소, 코아차코알코스와 같은 석유 화학 및 석유 관련 지역의 항구와 터미널 폐업을 유발할 것으로 예상된다. 결과적으로 일자리가 줄어들 것이며, 터미널 운영을 위해 국가에 지불하는 비용 때문에 통합 항만 행정부(API)의 수입이 감소할 것이다. 세관이 여러 지역에 있어 화물 운송이 더 효율적이며 용이하게 되기 때문이다. 또한 수출입업가의 허가가 만료되는 2022년에는 승인 허가 및 연장 업무를 시행할 수 없기 때문에 항구에 보관하기 위한 민간 인프라 시설은 운영이 중단된다.

<예시>

일반 대외 무역 규정(RGCE) 부록 10조 및 14조에 규정된 HS Code 2807.00.01 “발연 황산”을 수입하는 기업이 있다. 현재는 마사틀란 세관 내에 시날로아 토폴로밤포 항구 터미널에서 승인 허가를 받을 수 있다.

새로운 규정 2.4.1항에 따르면, 이 승인 허가가 만료된 후에는 이전과 같이 승인 허가를 연장할 수 없다. 기업은 소노라의 과이마스, 콜리마의 만사니요와 같은 근처 세관에서 승인 허가 연장을 신청할 수 있으며, 이는 물류 비용 증가와 경쟁사 대비 상품 가격 상승과 같은 문제를 유발한다.

[자료: TLC Asociados]

나. 산업의 수급 동향

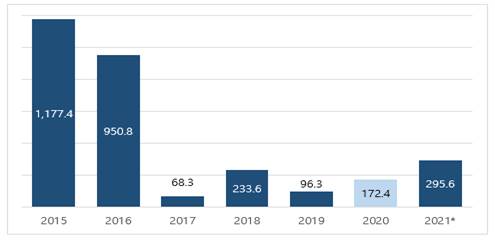

투자

2020년 기준 기초 석유화학분야 투자 금액은 1억7200만 불로 집계된다. 2021년 3분기 기준, 2억9,600만 달러의 외국인직접투자유치가 있었으며 해당 금액은 2020년 전체 투자 금액 대비 71% 증가한 수준이다.

2020년 초 멕시코 경제부는 석유화학 분야의 외국인직접투자 유치의 중요성을 언급하며, 플라스틱, 수지, 글래스 파이버 제품류를 멕시코에서 더 주체적으로 생산할 수 있는 여건 마련이 필요함을 강조한 바 있다.

<멕시코 기초석유화학 분야 외국인직접투자유치(2015-2021년)>

(단위: US$ 백만)

*주: 2021년 3분기까지

[자료: 멕시코 경제부 Secretaría de Economía]

생산

2020년 석유화학 분야 생산은 약 433만 톤으로 전년대비 22% 감소했다. 에틸렌이나 폴리에틸렌과 같은 기초화학제품은 생산이 19년 대비 각각 26%, 58% 하락했다. 2021년에는 톨루엔, 암모니아, 벤젠과 같은 화학 제품은 생산 약회복세를 보였다. 해당 품목은 90% 이상이 멕시코 만에 매장돼 있으며, 천연가스와 석유 등을 시추하는 주요 포인트로 베라크루스와 타바스코 지역 앞바다를 꼽을 수 있다.

<멕시코 원유 시추 주요 포인트>

[자료: MCN Noticias]

<멕시코 석유화학산업 생산동향(2018-2020년)>

(단위:천 톤, %)

품목

2018

증감률

2019

증감률

2020

비중)

메탄 계열 품목

이산화탄소

451.6

-83

77.5

309

317.2

7.3

암모니아

151.1

-100

0.0

-

136.4

3.2

메탄올

148.4

-5

141.5

-2

138.1

3.2

에탄 계열 품목

에틸렌

583.4

-14

499.5

-26

371.1

8.6

산화 에틸렌

218.2

-13

188.8

-53

88.2

2.0

저밀도 폴리에틸렌

146.3

-26

108.6

-58

45.8

1.1

저밀도 일자 폴리에틸렌

181.4

-1

180.4

1

181.7

4.2

고밀도 폴리에틸렌

47.5

-41

28.1

-14

24.3

0.6

에틸렌 글라이콜

128.0

-22

99.5

-93

7.0

0.2

방향성 탄화수소

자일렌

54.8

40

76.6

-54

35.2

0.8

톨루엔

84.5

84

155.2

-65

54.6

1.3

방향족 100

23.9

41

33.7

-50

17.0

0.4

고옥탄 탄화수소

379.6

57

597.8

-64

213.4

4.9

밴젠

26.8

110

56.4

-71

16.1

0.4

옥탄베이스 가솔린

0.0

-

1.3

-100

0.0

0.0

프로필렌 계열 품목

프로펜

169.8

-6

159.9

-1

158.0

3.7

아이소프로판올

0.2

-99

0.0

0

0.0

0.0

그 외

3190.4

-3

3103.9

-19

2517.8

58.3

전체

5985.8

-8

5508.6

-22

4322.0

100

[자료: PEMEX 통계자료]

판매

2020년 기준 멕시코의 석유화학분야 판매는 멕시코 국영 석유회사(PEMEX)의 통계 데이터를 기반으로 147억 페소(약 73억 달러, 1USD=20MXN)로 집계된다. 최근 페멕스는 생산성 저하와 투자 부족으로 운영에 상당한 어려움을 겪었다. 실제로 5년 동안 판매량은 지속적인 감소세를 보인 것으로 확인된다.

이 분야 전문가에 따르면 멕시코 정부의 탄화수소법 개혁에 따라 민간기업의 멕시코 내 운영에 어려움이 있을 것으로 언급했다. 실제로 멕시코 정부가 주도해 석유, 석탄 및 가스 등의 에너지 분야 개발을 추진하고 있어, 민간기업의 현지 판매 및 유통에 상당한 제동이 걸릴 것으로 전망된다. 2021년 판매량의 경우 정부 규제에 따라 추이를 관찰할 필요가 있다.

<멕시코 가스, 정유 판매동향(2018-2020년)>

(단위: 백만페소 MXN, %)

2018

증감률

2019

증감률

2020

비중

석유화학제품

30,501

-27.5

22,121

-33.4

14,743

100.0

에탄 파생제품

15,676

-27.8

11,316

-30.2

7,897

53.6

폴리에틸렌

7,757

-26.0

5,742

-23.5

4,391

29.8

산화 에틸렌 및 파생제품

4,716

-31.9

3,209

-48.5

1,652

11.2

그 외 제품

3,203

-26.2

2,365

-21.6

1,855

12.6

메탄 파생제품

6,713

-33.1

4,490

-39.2

2,729

18.5

방향족 및 메탄올

6,634

-32.8

4,461

-39.7

2,688

18.2

그 외 제품

79

-64.0

29

42.0

40

0.3

방향족 및 파생제품

1,760

2.4

1,802

-35.8

1,156

7.8

프로펜 및 파생제품

2,556

-47.1

1,353

-38.0

839

5.7

아크릴로나이트릴 및 프로펜 제품

2,544

-46.8

1,353

-38.0

839

5.7

그 외 제품

12

-100.0

0

0

0.0

기타

3,796

-16.8

3,159

-32.8

2,122

14.4

[자료: PEMEX 통계자료]

무역 동향

2020년 기준 멕시코의 석유화학분야 무역량은 237억 달러로 집계되며 79%가 수입, 21%가 수출에 해당된다. 해당 분야는 수입 비중이 상당한데 실제 내수 생산량은 자원 규모에 비해 많지 않으며 다수의 물량을 해외 수입에 의존하는 모습이다. 2020년 수입량은 187억 달러로 전년대비 13%가 감소했다. 수출량의 경우에도 49억 달러를 기록하며 12% 감소세를 보였다.

<멕시코 석유화학산업 수입동향(2018-2020년)>

(단위: US$ 백만, %)

수입

2018

증감률

2019

증감률

2020

비중

전체

24,264.9

-11.2

21,539.6

-13.0

18,732.6

100

석유화학제품

9,577.5

-13.2

8,317.5

-16.1

6,974.9

37

프로판 천연가스

2,112.9

-20.6

1,677.4

-5.9

1,577.7

8

기초석유화학제품

12,574.4

-8.2

11,544.6

-11.8

10,180.1

54

원단류

708.0

-11.0

629.9

-21.6

493.6

3

플라스틱

5,296.8

-6.2

4,970.5

-14.7

4,239.8

23

화학물질

6,569.6

-9.5

5,944.2

-8.4

5,446.6

29

[자료: 멕시코 중앙은행(Banxico)]

<멕시코 석유화학산업 수출 동향(2018-2020년)>

(단위: US$ 백만, %)

수출

2018

증감률

2019

증감률

2020

비중

전체

5,790.5

-3.7

5,574.1

-11.5

4,930.3

100

석유화학제품

1,128.5

-0.9

1,118.3

-6.8

1,041.9

21

프로판 천연가스

0.0

0.0

0.03

0

기초석유화학제품

4,662.0

-4.4

4,455.8

-12.7

3,888.4

79

원단류

204.3

-3.0

198.1

-16.1

166.3

3

플라스틱

1,954.6

-9.3

1,772.6

-14.5

1,516.4

31

화학물질

2,503.2

-0.7

2,485.1

-11.2

2,205.7

45

[자료: 멕시코 중앙은행(Banxico)]

다. 진출전략 및 시사점

SWOT

Strengths

• 멕시코는 미대륙에서 가장 큰 석유자원 기지 중 하나이다.

• 북미 수출이 용이한 지리적 강점을 가지고 있다.

Opportunities

• NAFTA가 USMCA로 대체되면서 투자자들에게 석유화학분야 투자 확실성이 높아졌다.

• 2016년 시작된 에틸렌 21 프로젝트(The Ethylene XXI project)는 석유화학제품의 다양화와 생산 능력을 확대시킬 것으로 전망된다.

• 페멕스에서 생산할 수 없는 범위 밖의 다양한 석유화학제품의 경우 수입에 의존할 수 밖에 없는 환경으로 기업의 시장 기회로 분석된다.

시사점 및 전망

멕시코는 석유 및 가스 에너지가 풍부한 중남미 산유국 중 하나다. 멕시코 석유산업의 경우 특히, 현 정부의 중점 공약 육성산업으로 최종 목표는 석유 및 천연가스의 생산 및 수급의 자립이다. 다시 말해, 시추부터 정제까지 모두 멕시코 역내에서 이루어질 수 있도록 하는 것이다. 이를 반증하듯 2021년 12월 29일 AMLO 대통령은 2023년 이후부터 멕시코에서 생산되는 원유의 수출을 중지하고 멕시코 자국 내에서 생산 및 정제를 거쳐 자급자족할 것임을 발표했다.

현재 건설되고 있는 도스 보카스 정유소(삼성 엔지니어링 수주사업)와 미국 텍사스의 디어 파크 정유소를 통해 멕시코의 석유산업을 국가 기반 산업으로 완벽하게 육성하겠다는 의지로 보인다. 관련해 한국의 경우, 멕시코에서 수출한 원유를 정제해 석유로 재수출하는 형태의 무역은 더 이상 유효하기 어려울 것으로 전망된다. 향후, 석유 산업을 필두로 다양한 석유화학 품목을 포함한 생산품으로 멕시코 역내 자립을 확대할 것으로 보여 동 산업의 귀추가 주목된다.

자료: 멕시코 화학산업협회(ANIQ), 멕시코 에너지부, 멕시코 경제부, 멕시코 경쟁력연구소(IMCO), 멕시코 석유공사(PEMEX), 멕시코 중앙은행, T21그룹, TLC Asociados, Fitch Solutions, Oil&Gas Magazine, 일간지 El País, Forbes, El CEO, La Jornada, Expansión 등 KOTRA 멕시코시티 무역관 보유자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2021년 멕시코 석유화학 산업 정보)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021년 멕시코 전기·전자 산업 정보

멕시코 2022-01-07

-

2

2021년 멕시코 의약품 산업 정보

멕시코 2022-01-05

-

3

2021 베트남 정유 및 석유화학산업 정보

베트남 2021-09-27

-

4

2021년 멕시코 산업 개관

멕시코 2022-01-10

-

5

2021년 멕시코 건설산업 정보

멕시코 2022-01-10

-

6

2021년 중국 문화 콘텐츠 산업 정보

중국 2021-12-27

-

1

2025년 멕시코 제약산업 정보

멕시코 2025-06-23

-

2

2025년 멕시코 건설·인프라산업 정보

멕시코 2025-03-21

-

3

2024년 멕시코 자동차 및 자동차부품 산업 정보

멕시코 2024-07-09

-

4

2024년 멕시코 광산업 정보

멕시코 2024-06-07

-

5

2024년 멕시코 산업개관

멕시코 2024-05-28

-

6

2023년 멕시코 철강산업 정보

멕시코 2023-09-20