-

2021년 베트남 천연가스 산업 정보

- 국별 주요산업

- 베트남

- 호치민무역관 윤보나

- 2021-07-02

- 출처 : KOTRA

-

- 제8차 국가 전력개발 마스터플랜 초안 승인 대기 중 -

- 2022년 4분기 LNG 터미널 완공 예정, LNG 공급량 확대 기대 -

가. 산업 특성

정책 및 규제

베트남은 2016년 ‘제7차 국가 전력개발 마스터플랜(PDPⅦ, Vietnam Power Development Plan Ⅶ) 개정안’ 발표 이후, 2017년 총리결정문 Decision No.60/QD-TTg를 통해 ‘베트남 가스산업 발전계획 2025, 비전 2035(이하 베트남 가스산업 마스터플랜)’를 승인했다. 특히 가스화력 발전소에 대한 현지 수요와 경제 성장을 뒷받침하기 위해 더불어 현지 천연가스 생산량 감소 추세를 반영해 베트남 정부는 제7차 마스터플랜에 천연가스 수입 기반시설 사업 관련 세부사항을 명시했다.

2021년 6월 기준, 베트남 산업무역부(MOIT)가 작성한 제8차 국가 전력개발 마스터플랜(2021~2030년) ‘초안’이 아직 승인되지 않은 상태이므로 현시점은 제7차 마스터플랜이 적용된다. (자료: 베트남 산업무역부) 제8차 마스터플랜은 2021년 3월 말 산업무역부가 최종 초안을 총리에게 제출 완료하여 현재 승인을 기다리는 과정에 있다.

제8차 국가 전력개발 마스터플랜 초안에 따르면, 베트남은 2030년까지 총 137.2GW 전력 생산 능력을 갖출 것을 목표하고 있는데 이 가운데 시설 별 발전(發電) 비중은 석탄화력 27%, 가스화력 21%, 수력 18% 풍력과 태양광 등을 포함한 재생에너지 29%, 수입 전력 4%, 기타 1%이다. 한편, 이를 기준으로 베트남 정부는 2021~2030년 전기 공급시설 개발에 1283억 달러 투자금이 더 필요할 것으로 추산했다.

베트남 내 가스 수요는 산업생산, 교통, 발전소 개발 계획 등을 따라 점진 성장 중이며, 수요량은 아래와 같이 추산된다.

베트남 내 가스 수요 예측

2025년

총 가스 수요

220억㎥ 상회

국내 가스 생산

180억㎥

LNG 수입

약 500만 톤

2030년

총 가스 수요

340억㎥

국내 가스 생산

180억㎥ 미만

LNG 수입

약 1600만 톤

자료: 제8차 국가 전력개발 마스터플랜 초안

2021년 2월 11일 베트남 공산당 정치국은 결의문 Resolution No.55-NQ/TW을 공표해 현지 경제 및 산업 성장에 따른 전력 수요 대비 국가전략을 수립했다. 이 결의문은 베트남 산업통상부, 전력공사(EVN), 국영석유가스그룹(PVN), PetroVietnam Gas(PV Gas, 도시가스 기업) 등 현지 모든 공기관 및 기업체에 적용되며, 이들이 각개 개발 전략, 마스터플랜, 상세 사업계획을 수립할 시 참고해야 하는 종합 지침서이다. Resolution 55의 주요 비전은 전력 확보 안정성 강화, 전력 자급 확대, 재생에너지 생산 비중 증대, LNG 수입 인프라 개발, 전력 절약 및 효율성 개선, 환경보호다. 또한, 동 결의문 상 천연가스 산업 발전 방향 전략은 천연가스 발전소 개발, 천연가스 수입 시 필요한 기술 인프라, 가스화력 발전에 투입되는 가스 유통 기술 인프라를 우선한다.

LNG 수입 인프라(LNG 터미널) 개발 계획

연번

프로젝트

투자 연도

규모(백만 톤/년)

지역

비고

북부 및 중북부

1

Hon Me Terminal

2025

1

Thanh Hoa

(Nghi Son)- FSRU

- Thai Binh Terminal 대체

2

Lach Huyen Terminal

2026~2030

3~4

Hai Phong

하이퐁시 소재 가스화력발전소에 LNG 가스 공급(주요) 목표(Hai Phong 3 석탄화력 발전소 대체 고려)

3

Ha Tinh Terminal

2031~2035

2~3

Ha Tinh

(Vung Ang 공단)Vung ang 3 석탄 화력발전소를 대체한 가스 화력발전소, 기타 공업 분야 기업들에 LNG공급 목표(Formosa Ha Tinh 석탄화력발전소 제외)

남부 및 중남부

4

Thi Vai Terminal

2022

1

Ba Ria

-Vung Tau

주로 Nhon Trach 3 & 4 가스 화력 발전소, 동나이성 및 바리아 붕따우성 소재 발전소에 LNG 공급

2023

3

5

Hai Linh Terminal

2021~2022

1.2

Ba Ria

-Vung Tau

2018년 5월 베트남 가스산업 마스터플랜에 앞서 추가됨.

6

Nam Du Terminal

2028~2029

1~3

Kien Giang

고려 중

7

Long Son Terminal 또는

Phu Long Terminal

2031~2035

3~6

Ba Ria

-Vung Tau

8

Son My Terminal

2026

3.6

Binh Thuan

Son My 1 & 2 가스 화력발전소에 LNG 공급(주요) 목표

2030

6~9

9

Khanh Hoa Terminal

2031~2035

2~3

Khanh Hoa

(Van Phong 경제지구)Van Phong 2 발전소에 LNG 공급(주요) 목표

자료: 제8차 국가 전력개발 마스터플랜 초안

베트남 정부는 결의문 Resolution 140/NQ-CP(공표일: 2020.10.2.)를 통해 Resolution 55의 구체적인 이행 계획을 명기했다. 이 가운데 천연가스 산업은 천연가스 발굴·운송 프로젝트(특히 까버이싼(Cá voi xanh) 가스 프로젝트 시리즈와 같은 주요 사업, Block B 가스 파이프라인 프로젝트, 남꼰선2(Nam Côn Sơn 2) 파이프라인 프로젝트 등), 국내 천연가스 공급원의 효율적 사용, 항구 시스템 인프라 투자 가속화, 수입 LNG의 저장 및 유통 인프라 개발 등의 내용이 포함돼 있다. 발전(發電)의 경우 국내 가스 공급원을 우선한 가스화력 발전소 개발 및 LNG 사용 화력발전소 구축에 전략 초점이 맞춰졌다.

Resolution 55에 기반한 베트남 정부의 사업계획

프로젝트

관리 기관

사업 기간

1

2021~2030년 국가 전력 개발 마스터플랜(2045비전) 관련, 총리 결정 대기

베트남 산업무역부

2020~2021년

2

2021~2035년 국가 전력 마스터플랜(2050년 비전) 관련 총리 결정 대기

산업무역부

2021년

3

2021~2030년 국가 석유·가스 보존 및 공급 인프라 마스터플랜(2050년 비전) 관련 총리 결정 대기

산업무역부

2021년

4

베트남 국가 전력개발전략 관련 총리 결정 대기

산업무역부

2021년

5

베트남 전력개발전략 관련 총리 결정 대기

산업무역부

2021년

자료: Resolution 140/NQ-CP

베트남 정부는 총리 승인 결의문 Decision 2233/QD-TTg(공표일: 2020.12.28.)를 통해 2030년 에너지 시장 경쟁력 구축 로드맵(2045년 비전)을 수립했다. 이 결의문은 에너지를 석탄, 가스, 전기를 포함한 세 가지 분야로 구분한다. 또한 안정적인 에너지 확보와 사회경제 성장에 필요한 에너지 수요를 충족할 수 있도록 건강한 에너지 시장 개발에 초점을 두어, 현지 에너지 생산 및 유통망의 주요 역할을 명시했다.

베트남 가스 시장 개발 로드맵

2021~2025년

- 파이프라인 천연가스 개발 및 수입 분야 경쟁은 현재 가스 시장 모델(각 가스 발굴마다 업스트림 단계에 1개 바이어만 있는 시스템)을 유지함. 반면, 베트남 시장에서 파이프라인 시스템을 사용하지 않는 LPG, CNG 수입 및 유통은 자유 경쟁임.

- 신규 가스 개발 프로젝트의 계약자 또는 투자자가 대형 구매자에게 직접 가스를 판매할 것인지, PVN이나 PV Gas 같은 도매처에 판매할 것인지 자유롭게 협상/결정 가능

- LNG 수입 프로젝트 관련 새 사업모델 채택 (특히 LNG 수입자가 가스를 직접 판매할 수 있도록 허용)

- 제3자의 기반시설(인프라) 임대 및 사용 권리를 이행할 수 있도록 법적 기틀 마련

- 항구 및 LNG 운송 장비 관련, LNG 보관 시설의 건설 및 운영에 있어 기술 체계와 안전 기준·규정을 명시

- 가스 산업에 특화된 베트남 국영 기업(PVN, PV Gas)이 시장을 주도하는 역할은 전과 같이 유지하며, 이를 통해 국가 에너지 공급 안정성을 확보함. 이와 동시에 외국기업 및 현지 사기업들이 LNG 수입 인프라 투자금을 증대해 가스 공급원을 다양화할 수 있도록 장려

2026~2030년

- 제3자의 기반시설 임대 및 사용 권리에 대한 규정을 제정함으로써, 가스 유통 관련 다운스트림 분야에서 경쟁을 허용하는 방향으로 시장 모델을 점진 발전시킴. 인프라 시설 이용비, 발전을 위한 가스 수입 및 유통 관리비 규정 명시

- 국영기업이 중추 역할을 유지함. 동시에 외국기업 및 현지 사기업들의 투자와 가스 사업을 장려함2031~2045년

- 다운스트림 파이프라인 가스의 수입 및 유통에 있어 경쟁력 있는 시장 환경을 마련하고, 제3자의 기반시설을 임대하고 활용할 수 있는 권리를 만듦. 전기 시장과 발 맞추어 가스 시장 운영

- 경쟁 가능한 가스 시장을 위해 법적기틀을 완전히 마련함.자료: Decision 2233/QD-TTg

주요 이슈

베트남 PV Gas의 티바이 LNG 터미널 프로젝트(Thi Vai LNG Terminal Procject)는 현재 한국 삼성물산과 베트남 Perovietnam Technical Services Corporation이 컨소시엄 계약을 맺고 2019년 10월부터 EPC 공사를 진행 중이다. (2022년 10월 말 완공 목표) 프로젝트 투자금은 2억 8000만 달러이며, EPC 공사 투자금 1억7950만 달러 가운데 삼성물산의 계약 비중은 61% 가량이다. 티바이 LNG 터미널 프로젝트는 베트남 최초의 LNG 터미널 2개 중 하나로, 추후 터미널에서는 주로 남부 동나이성(Đồng Nai province)에 위치한 년짯 제3, 4 가스화력발전소(nhà máy nhiệt điện Nhơn Trạch 3 và 4)를 비롯한 대형 공업 분야 기업들에 LNG를 공급할 예정이다. 프로젝트 1단계가 완료되면 연간 100만 톤 LNG 보관이 가능한데, 이를 따라 18만㎥ LNG 탱크와 기화(regasification) 및 가스 운송 시설이 갖춰질 예정이다. 프로젝트 2단계에는 연간 300만 톤까지 LNG를 보관할 수 있다.

한화에너지는 베트남 파트너사 T&T Group, 다른 한국 파트너사인 한국가스공사, 한국남부발전과 협력해 베트남 중북부 연안 꽝찌성(Quảng Trị province)에 LNG 복합발전소 개발 사업을 추진 중이다. 동 프로젝트 1단계는 2021년 1월, 제7차 국가 전력개발 마스터플랜에 추가 승인 받았고 2단계는 8차 마스터플랜에 포함하기 위한 검토 단계에 있다.

주요 기업 현황

베트남 가스 및 석유 산업은 국가 경제 성장, 에너지 안보, 해양 주권을 뒷받침하는 주요 산업이므로 국영기업 PetroVietnam(PVN)이 독점 관리한다. 특히 업스트림 사업의 경우 상품 공유, 공동 경영, 합작 계약 조건 하 40여 개 외국 기업들(미국 Exxon Moil, 러시아 Gazprom 등)이 PVN 또는 PVN의 자회사 PVEP(Petrovietnam Exploration Production Corporation)와 협력하는 방식으로 베트남 시장에 진입했다.

PVN 자회사 및 관계사

주: 파란색으로 수정한 기업은 기업명 표기만 바뀌었을 뿐 전과 같은 회사임.

자료: PVN

PVN의 주요 사업 영역은 업스트림이며, 미드스트림과 다운스트림은 가스산업 전문 자회사 PV Gas(PVN이 95.8% 지분 보유)를 통해 관여하고 있다. (자료: 2020년 PV Gas 연간 보고서)

PV Gas의 활동 영역은 베트남 석유·가스 매장 해양에서 가스 채취, 파이프라인을 통한 가스 운송 및 유통, 가스 중간 유통 관리소, 특수차량 관리, 가스 보관·가공·수입·거래, 기타 관련 서비스 및 수리(가스 관련 시설 및 장비, 파이프 코팅, 용접, 시료 검사, 강판 공급, 석유·가스 관련 장비 제작 및 설치, 가스 실린더 제조 등)를 포함한다. PV Gas의 상품은 건성 가스, 습성 가스, LPG, 콘덴세이트, CNG, 석유·가스 산업용 강관이다. PV Gas의 주요 고객은 남부 소재 가스 화력 발전소들이다. 요소비료 발전소, 공업계 제조 기업, LNG 도매 및 소매 기업들 또한 PV Gas의 상품 및 서비스를 이용하고 있다.

PV Gas 자회사 및 관계사

주: 파란색으로 수정한 기업은 기업명 표기만 바뀌었을 뿐 전과 같은 회사임.

자료: PV Gas

나. 산업 수급 현황

내수 및 수출입

베트남에서 생산되는 천연가스는 모두 현지에서 소비된다. 베트남에서 천연가스는 주로 발전 및 산업 목적으로 사용되며, 그 외 일부는 버스나 트럭, 선박 등과 같은 운송용으로 소비된다.

한편, 베트남의 제7차 국가 전력개발 마스터플랜에 따르면 LNG를 포함한 가스 발전소는 2030년까지 전체 발전소 가운데 14.7%까지 비중을 확보하도록 계획됐다. 그러나 8차 국가 전력개발 마스터플랜 초안에는 이 내용이 보완돼 2030년까지 총합 137.2GW(전체 중 21% 비중), 2045년까지 276.7GW(24% 비중) 규모의 가스 발전소들이 설치될 것을 목표하고 있다.

가스 화력 발전소의 경우 복합화력 가스터빈 발전소(현지 생산 천연가스) 및 디젤 화력 발전소(발전소 설비 용량 총 8,108MW)가 15곳 운영 중이다. 이 발전소들 모두 남부에 위치하며, 2022년 이후 LNG로 전환 계획을 갖고 있다. 아울러 40여개 LNG 가스 화력 발전소 프로젝트들이 대기 중이며(이 중 2/3이 중남부 포진) 이들의 총 설비 용량은 141,550MW에 달한다. 이 가운데 일부는 이미 7차 마스터플랜에 추가되기도 했다. 이와 관련해 현재 공사 중인 주요 프로젝트는 ① Nhon Trach 3 LNG power plant ② Nhon Trach 4 LNG power plant(남부) ③ Son My 1 LNG Power Plant ④ Son My 2 LNG power plant(중남부)이다. (자료: 제 7차 마스터플랜, 제 8차 마스터플랜 초안)

베트남 국내 천연가스 생산이 (특히 발전 분야의) 수요 성장세를 따라잡지 못해, 향후 가스 수요는 수입에 의존도가 증가할 것으로 분석된다. 참고로, 앞서 언급된 바와 같이 남부 지역에 2개 LNG 터미널이 구축되고 있는데, 이 시설은 2022년부터 가동이 가능할 것으로 기대된다. 더불어 제8차 국가전력 마스터플랜 초안에 작성된 바와 같이 다른 LNG 터미널 및 파이프라인 프로젝트들이 더 예정돼 있다.

한편, 현재까지 베트남의 천연가스 수출입은 전무하다. 다만, 2022년 LNG 수입 관련 시설이 구축되고 NG 화력 발전소 가동이 준비되면 그 시점부터 LNG 수입이 시작될 것으로 보인다.

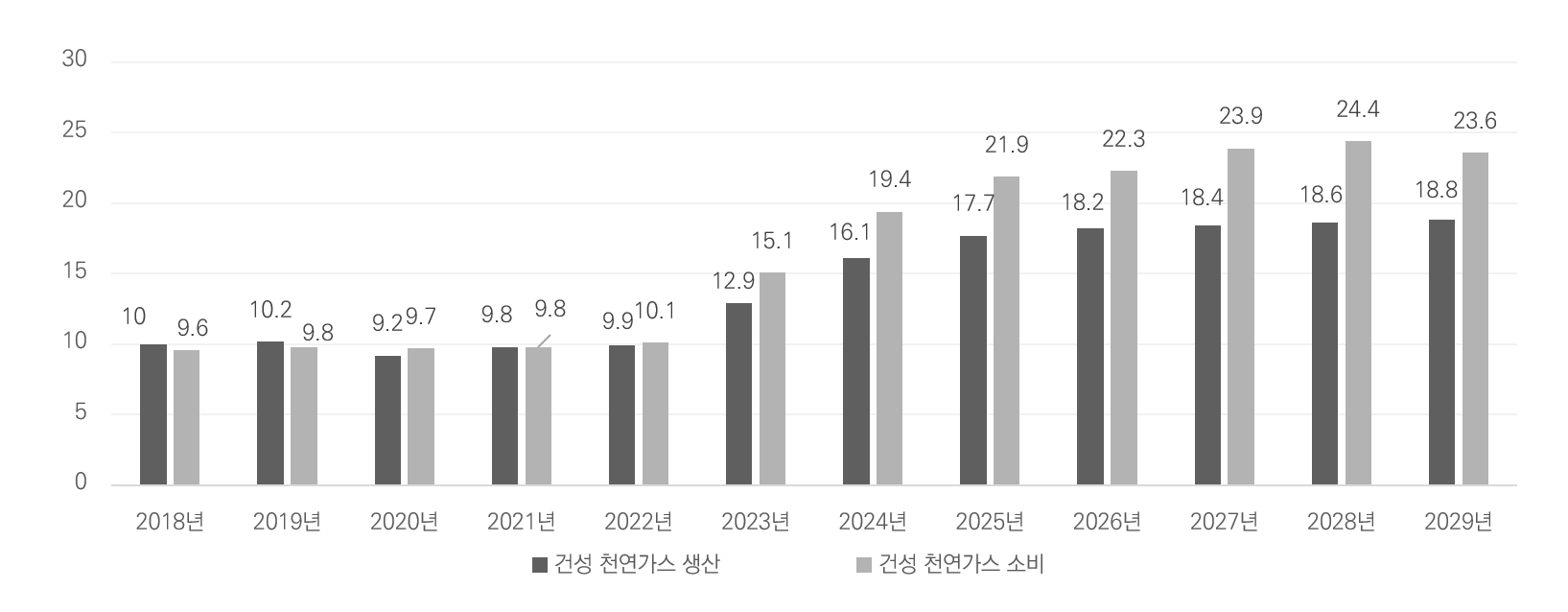

2018~2029년 베트남 천연가스 생산·소비 추이 및 전망

(단위: bcm)

주: 1) 생산 - 2021년은 계획, 2022~2029년은 전망치

2) 소비 – 2019~2020년은 추산치, 2021~2029년은 전망치

자료: 베트남 통계청, EIA, Fitch Solutions

2022년 후 LNG 가스 전환 계획을 갖고 있는 (현재 가동 중인) 발전소

발전소(유형)

소재지

가동 연도

발전 가능량(MW)

연료 이용(현시점과 계획 비교)

남동부

5,906

Phu My 1 (CCGT)

Ba Ria-Vung Tau

2001

1,140

- 현재 국내 천연가스

- 2022년 국내 천연가스 및 수입 LNG

Phu My 2.1 (CCGT)

2003

499

Phu My 2.1 Expansion (CCGT)

2005

450

Phu My 2.2 (CCGT)

2005

740

Phu My 3 (CCGT)

2003

740

Phu My 4 (CCGT)

2004

468

Ba Ria 1 (CCGT)

1999

169

Ba Ria 2 (CCGT)

2001

175

Nhon Trach 1 (CCGT)

Dong Nai

2008

465

Nhon Trach 2 (CCGT)

2010

750

Hiep Phuoc (FO)

호치민시

1992

310

- 2011년까지 FO(중유)

- 2011년 이래 가동 중단

- 2020년 후 LNG 사용 위해 업그레이드

남서부

2,022

Ca Mau 1 (CCGT)

Ca Mau

2007

771

- 2030년 까지 국내 가스

- 2030년 후 수입 LNG

Ca Mau 2 (CCGT)

2008

771

O Mon I #1 (FO)

Can Tho

2009

330

- 현재까지 FO

- 2024~2025년부터 국내 가스

O Mon II #2 (FO)

2015

330

주: 1) FO = Fuel oil

2) CCGT = Combined cycle gas turbine

자료: PDP VIII Draft

생산

2020년 베트남의 천연가스 생산량은 9.2bcm에 달했다. 2012년 이래 생산량이 9bcm 이상을 유지하고 있는데, 다만 최근 5년간은 그 양이 하향세를 그렸다. (아래 표 참고)

연도별 베트남의 천연가스 생산량

(단위: bcm)

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

7.4

8.0

9.4

8.7

9.4

9.8

10.2

10.7

10.6

9.9

10.0

10.2

9.2

자료: 베트남 산업통상부, PVN

이는 지난 5년 간 베트남의 석유·가스 추가 발굴량이 크게 감소한 탓으로, 실제 2015년 4050만 톤에 이르렀던 추가 탐사 발굴량이 2018년에는 1200만 톤, 2019년 1340만 톤, 2020년 1502만 톤으로 대폭 줄었다.

이처럼 2016~2020년 석유·가스 발굴 활동이 축소된 원인은 다음과 같다. ① 세계 유가 하락, ② 해외 업스트림 투자 지출 및 신규 화석연료 투자 위험성을 낮추기 위해 세계 석유기업들이 전보다 더 신중한 사업 태도 고수, ③ 현재 베트남 내 매장된 석유·가스가 해양 및 심해 지역이므로 채취와 개발 활동에 큰 비용 필요, ④ 새로운 석유·가스 채취 개발지의 수익성이 상대적으로 낮게 평가 ⑤ 베트남의 현행 석유 법령이 (특히 채취 관련) 외국 및 국내 기업 투자 제한, ⑥ 베트남과 중국 간 해양 영유권 분쟁으로 인한 석유·가스 채취 개발지 내 부담 가중

(참고) 베트남에서 석유와 가스가 주로 매장된 곳은 남동부 해안 지역의 Cuu Long Basin, Nam Con Son Basin, Phu Khanh Basin이다. 이 가운데 Nam Con Son Basin, Phu Khanh Basin은 베트남과 중국 간 영유권 분쟁 심화 지역으로, 기업들의 투자 위험성이 높다. 실제로 해당 지역들에서는 중국의 압박으로 업스트림 탐사 계약이 무산된 경우가 다수 있는데 스페인 Repsol의 Nom Con Son 지역 프로젝트들, 러시아 Rosneft의 Nam Con Son 지역 프로젝트가 그 예다.

다. 진출 전략

SWOT

Strengths

Weaknesses

- 가스 화력발전 전환 계획 및 거시경제 성장세를 따라, 베트남 내 천연가스 수요 증가 전망(국내생산 또는 수입 천연가스 수요 모두 증대 예상)

- 업스트림 분야에서 2019년 말 기준 천연가스 6000억cbm 매장 사실 확인. 이는 동남아에서 인도네시아, 미얀마, 말레이시아 다음 순위 (자료: BP Statistical Review of World Energy)

- 2019년 기준 천연가스 생산량이 9.9 bcm에 달했는데, 이는 동남아에서 말레이시아, 인도네시아, 태국, 미얀마, 브루나이를 이어 6번째 순위로 상대적으로 높은 수준 (자료: BP)

- 아세안, 중국 시장 접근 용이

- 현시점 파악된 가스 매장량 절반이 북부 심해 지역에 매장돼 있고 이산화탄소 농도가 높아 실제 생산을 위한 투자 비용이 높음.

- 까다로운 투자 요건 및 형태 제한

- 자원산업 관련 인프라 부족

- 프로젝트 파이낸싱 지원정책 결여

- 제한적 법적 보호

Opportunities

Threats

- 석탄 화력발전소의 수익성 저하로, 정책 방향이 가스 화력발전소 개발에 비중 둠 (현지 정부의 온실가스 배출 감소 및 원자력 발전소 철폐 의지가 업스트림 활동과 수입을 장려하는 원동력이 됨)

- 국내 천연가스 공급 한계와 이로 인한 LNG 수입 인프라 관련 투자 수요 존재

- 바리아-붕따우성에 2개 LNG 수입 터미널(현지 최초) 공사, 빈투언성에 (현지 세번째로) 관련 인프라(가스 운송, 유통, 저장) 개발 프로젝트 진행 중

- 국영기업의 구조개혁 및 주식회사화를 통한 경쟁력 향상

- 다운스트림 파이프라인 분야에 가스 수입 및 유통 제한 완화한 경쟁 시장 구축으로, 외국기업 및 현지 민간기업에 더 많은 기회 허용

- 석유·가스 분야 민간투자자 유입에 더 수월하도록 법령 개정 가능성

- 베트남 내 석유·가스 지역에서 중국 영유권 분쟁으로 관련 사업에 위기 초래 가능성

- LNG 수입 인프라 개발에 대한 의존도가 큼. LNG 프로젝트가 연기되거나 취소되면, 가스 화력발전소도 영향을 받음.

- 비효율적 행정체계 및 절차 투명성 부족

- 높은 정부 부채

- 높은 초기 투자비용

자료: KOTRA 호치민 무역관

유망 분야

정부의 친환경 에너지 개발 정책과 경제 성장에 따른 국내 수요 확대로, 베트남의 천연가스 시장은 더욱 확대될 것으로 예상된다. 같은 배경으로 가스 탐사 및 채취, 파이프라인 확대, LNG 수입 인프라 구축으로 인한 가스 발전 시장의 성장 또한 긍정적으로 비춰진다.

한편, 가스 산업은 업스트림, 미드스트림, 다운스트림에 걸쳐 전반적인 성장이 기대된다. 일례로, 아직 베트남의 천연가스 설비 공급 안정성은 초기 단계에 있으므로 전문설비, 관련 기술 및 서비스(컨설팅, 탐사, 설계, 엔지니어링, 유지/보수, 교육, 수입 가스 공급 등)에 성장 여지가 있다. 다만 (2020년 보고서에서 작성한 바와 같이) 베트남 내 가스 유통 라이선스 취득은 관련 규정이 미비해 어려움이 있음을 유의해야 한다.

자료: 베트남 산업무역부, Decision No.60/QD-TTg, Decision No.428/QD-TTg, Resolution No.55-NQ/TW, BP, Resolution No. 14/NQ-CP, Decision 2233/QD-TTG, 제 8차 마스터플랜 초안, PVN 및 KOTRA 호치민 무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2021년 베트남 천연가스 산업 정보)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

베트남의 LNG 발전 프로젝트 전망

베트남 2022-04-07

-

2

2021 베트남 정유 및 석유화학산업 정보

베트남 2021-09-27

-

3

베트남의 가스 개발 현황과 도시가스시장

베트남 2012-08-28

-

4

[기고] 최근 베트남 전력 시장 동향과 우리 기업 진출 시 고려사항

베트남 2021-08-27

-

5

2021년 베트남 산업 개관

베트남 2021-08-27

-

6

2023년 베트남 LNG 사업 동향 살피기

베트남 2023-07-17

-

1

2025년 베트남 철강 산업 정보

베트남 2025-07-07

-

2

2025년 베트남 전자산업 정보

베트남 2025-05-13

-

3

2025년 베트남 섬유의류 산업 정보

베트남 2025-04-11

-

4

2025년 베트남 자동차산업 정보

베트남 2025-04-02

-

5

2024년 베트남 전력 및 에너지 산업 정보

베트남 2024-12-10

-

6

2024 베트남 건설산업 정보

베트남 2024-11-06

- 이전글

- 다음글