-

중국의 핀테크 전망: 중국형 샌드박스를 중심으로

- 트렌드

- 중국

- 상하이무역관

- 2021-05-25

- 출처 : KOTRA

-

- 2020년 핀테크 산업규모 3958억 위안, 5.5% 성장 -

- 중국형 샌드박스(핀테크 혁신 감독 시범사업) 시행, 핀테크 금융기관 규제없이 자유로운 실험과 검증 가능 -

중국 핀테크 산업 발전 개황

최근 10년간, 중국의 경제성장에 따라 국민소득이 증가하고 소비규모와 범위가 확대돼 다양한 소비자 금융서비스 수요가 생겨났으나, 중국의 원활하지 못한 은행간 거래 시스템, 까다로운 신용카드 발급조건, 카드 복제 위험 등 복합적인 원인으로 기존의 중국 금융기관은 이를 충분히 뒷받침하지 못한 한계가 있었다. 이에 대체로 다른 국가들은 현금→신용카드→모바일 결제로 결제시스템이 발전하는 양상을 보인 반면, 중국은 현금 사회에서 바로 모바일 결제 시대로 전환돼 급속 성장기를 맞이했다. 여기에 중국 정부는 핀테크 산업 육성을 통해 기존의 금융인프라와 서비스를 대체 혹은 보완해 시장 내 모든 주체가 금융서비스에 쉽게 접근할 수 있는 ‘포용적 금융(普惠金融)’을 실현하고 내수소비를 활성화하고자 핀테크 기업이 제공하는 금융서비스에 대한 규제를 완화해 우선적으로 산업을 육성하고 사후에 문제가 발생 시 관리감독을 강화하는 온건한 방식의 정책을 유지해왔다. 이와 같은 우호적인 시장환경으로 오늘날 중국의 핀테크 산업의 발전을 견인하는 알리바바, 텐센트, 바이두, 징둥 등의 비금융 대기업은 정부가 금융 시장의 진입장벽을 완화했을 때 성장의 발판을 만들 수 있었다.

최근 발표된 <2020년 글로벌 핀테크 개발 보고서(2020全球金融科技发展报告)>에 따르면, 글로벌 핀테크 상위 10개국가는 중국, 미국, 영국, 호주, 캐나다, 싱가포르, 일본, 독일, 네덜란드, 프랑스로 나타났다. 전 세계 핀테크 상장기업의 시가총액의 89%가 중국과 미국이 차지하고 있으며, 중국과 미국의 양강 구도로 굳어지고 있는 양상이다. 중국은 특히 온라인 결제 거래 규모가 나머지 9개국을 초과한 강세를 보였다. 이처럼 중국의 온라인 지급결제 시장은 중국 최대 전자상거래 업체인 알리바바가 원활한 온라인 거래를 위해 도입한 제3자 지급결제 플랫폼인 알리페이(支付宝·즈푸바오)를 출시한 이후 급격히 발전했다.

하지만 최근 온라인 결제와 온라인 소액대출의 소비자 피해사례가 증가하고, 개인정보 보호법이 강화되는 추세로 거대 과점 빅테크 기업에 대한 관리감독 및 규제가 강화되고 있다. 중국정부는 향후 핀테크 금융서비스에 대한 개입을 확대할 것으로 보이며, 향후 정책 흐름을 지속적으로 관찰할 필요가 있다.

중국 핀테크 산업 시장 동향

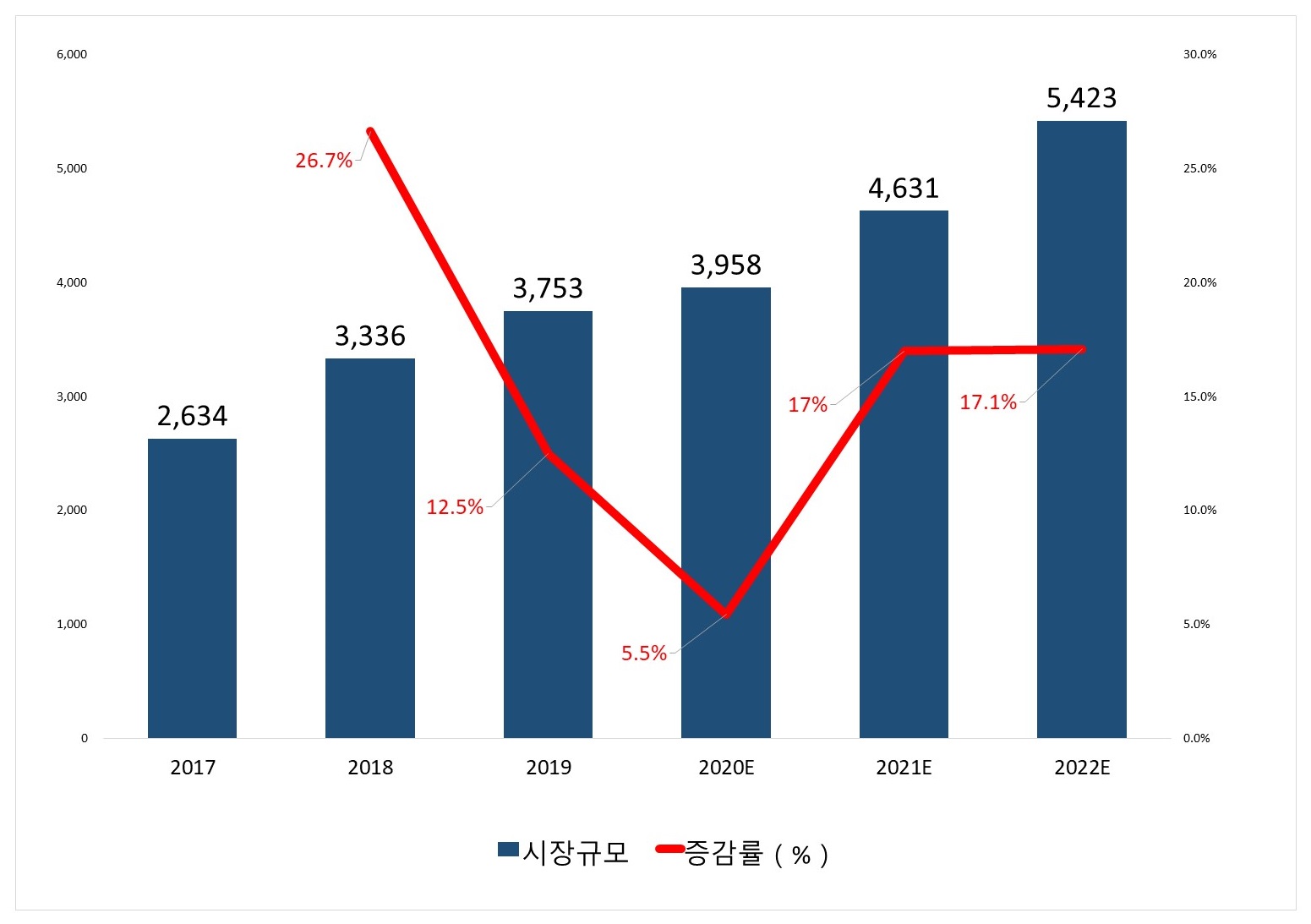

사이디컨설팅(赛迪顾问)의 발표 데이터에 따르면 중국 핀테크 시장규모는 2017년 2,634억 위안에서 2019년 3,753억 위안으로 크게 성장했으며, 연평균성장률은 19%를 넘어섰다. 2020년은 코로나19의 영향으로 전년 대비 5.5%를 성장한 3,958억 위안을 기록할 것으로 전망된다.

중국 핀테크 시장 규모

(단위: 억 위안)

자료: 사이디컨설팅(赛迪顾问)

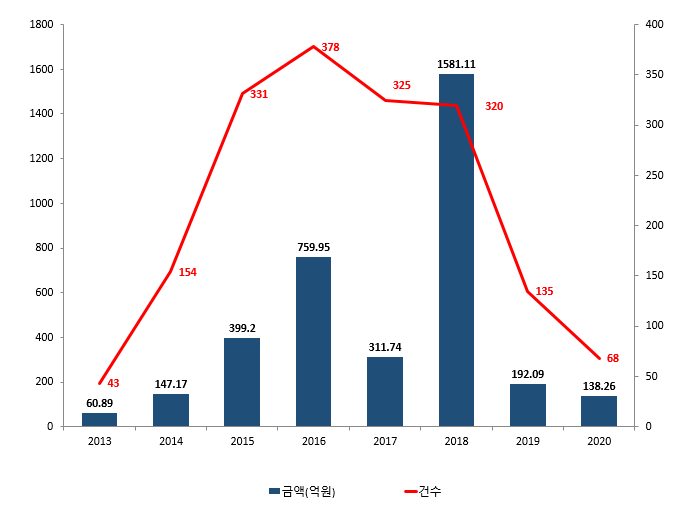

핀테크 산업에 대한 투융자 규모를 살펴보면 최근 몇 년간 디지털 금융 확산 영향으로 2015-2018 기간 연간 크게 성장세를 보인 후, 2019년 다소 감소세를 보였다. 특히 2018년 기간 중국 핀테크 투융자 금액이 1581억1100만 위안으로 가장 많은 것은 중국 핀테크 산업이 2018년 급성장했기 때문이다. 은행 등 전통적인 금융기관은 과학기술 자회사를 설립하고 디지털화를 추진했으며, 바이두, 알리바바, 텐센트, 징동(BATJ)를 비롯한 중국의 빅테크 대기업 또한 사업을 확장하고 2020년은 코로나19 여파와 중국의 핀테크 산업 규제 정책 강화의 영향으로 투융자 건수가 더 감소했다.

2013-2020년 중국 핀테크 투융자 동향

(단위: 억 위안, 건)

자료: IT JUZI, 첸잔산업연구원

중국의 핀테크 시장은 소수의 대형 인터넷 기업이 과점하는 구조로 돼있으며, 《2020 후룬 글로벌 유니콘 랭킹》에 따르면 중국 18개 핀테크 업계의 유니콘 기업은 관련 시장내 총 16,340억 위안 규모의 자금을 공급하는 것으로 추정된다.

2020년 중국 핀테크 유니콘 기업

자료: 후룬연구원(胡润研究院)

제3자 결제시스템으로 성장한 소수 기업의 과점현상

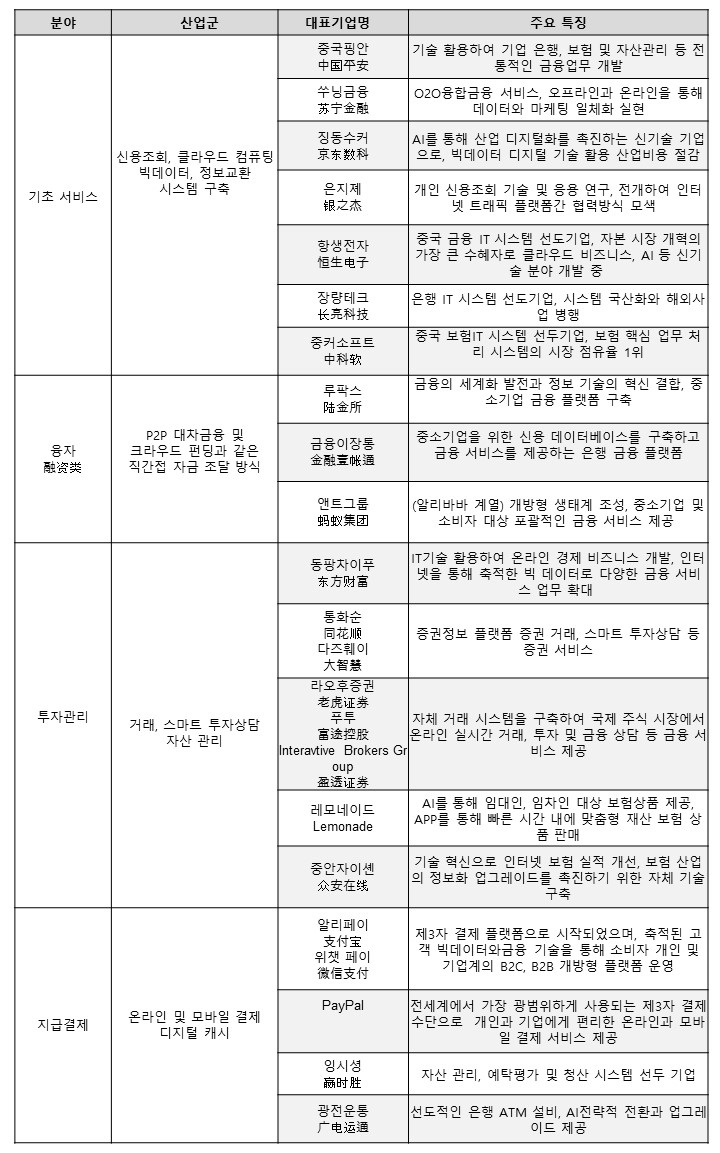

중국의 초기 핀테크 산업은 알리바바, 텐센트 등 민영기업의 제3자 결제시스템을 기반으로 발전하기 시작했다. 중국의 취약한 금융인프라와 서비스를 보완해 현금 사회에서 바로 모바일 결제 시대로 전환됐으며, 이러한 대형 플랫폼은 수집된 다량의 사용자 데이터, 인터넷 정보기술(IT)를 활용해 온라인 지급결제 외에도 온라인 대출, 온라인 재테크, 보험 등 각종 금융 서비스에 확장해 핀테크 플랫폼을 형성하게 됐다.

핀테크 주요 업무분야와 중국 대표기업 (표)

자료: 중국핑안(中国平安), 동팡차이푸(东方财富) 등 홈페이지, 동우증권연구소(东吴证券研究所)

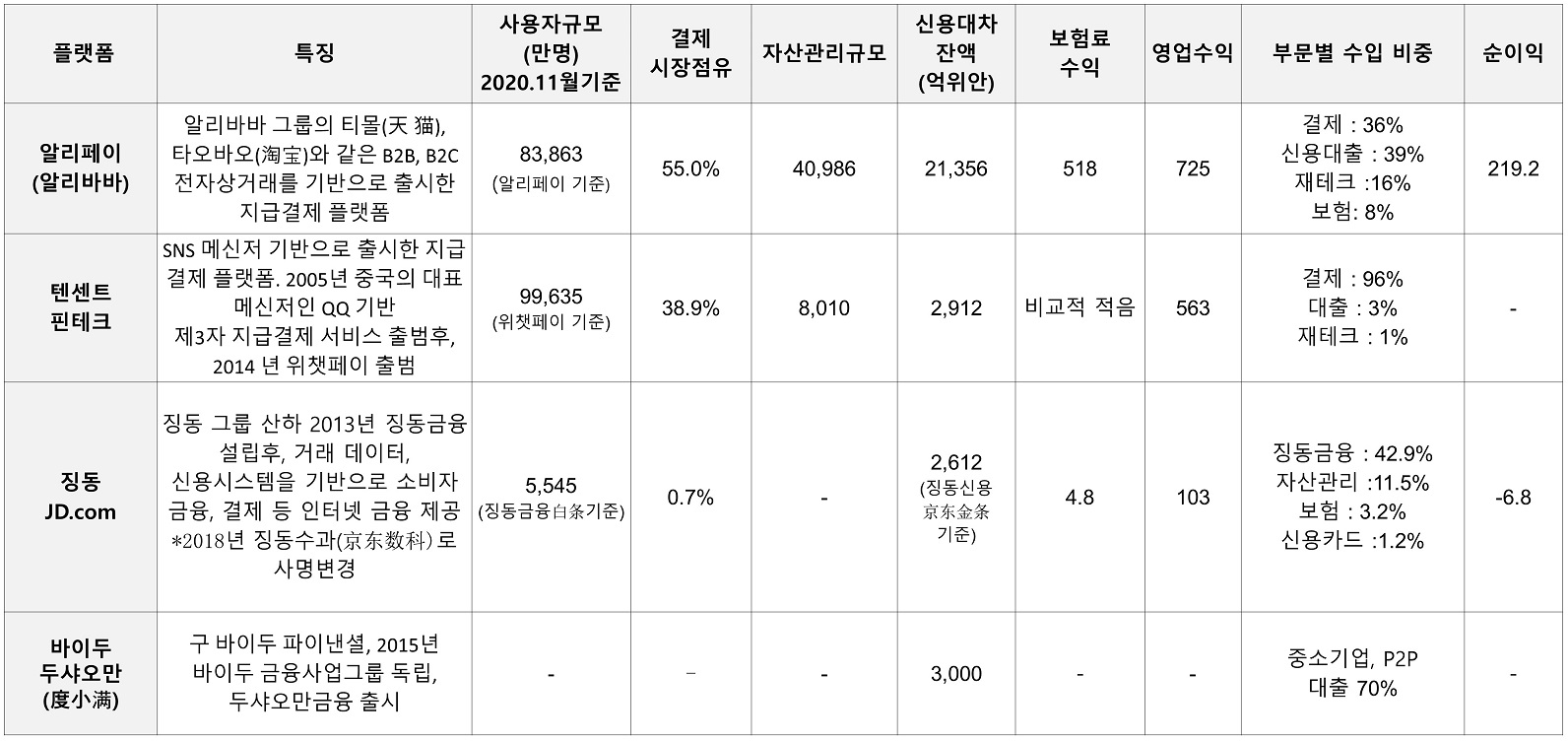

그중, 앤트그룹(蚂蚁, 알리바바 그룹), 텐센트(腾讯), 징동(京东), 바이두(百度), 시나그룹(新浪), 수닝(苏宁), 메이퇀(美团), 넷이즈(网易), 바이트댄스(字节跳动, TIKTOK), 루진소(陆金所) 등 대형 빅테크 대기업이 현재 지불, 재테크, 보험 등 금융 서비스를 제공하고 있으며, 주요 빅테크 4개사(BATJ)의 서비스 경영 현황은 아래와 같다. 알리페이(支付宝·즈푸바오)의 경우, 알리바바 그룹의 티몰(天 猫), 타오바오(淘宝)와 같 은 B2B, B2C 전자상거래 플랫폼기반으로 제3자 지불결제 시스템을 먼저 선보였다. 제3자 지불결제 방식은 전자상거래 시 신용을 가진 제3자가 구매자와 판매자 사이를 중개해 거래를 원활히 하도록 하며, 대형은행과 계약을 체결해 은행의 지급결제 시스템과 플랫폼을 연결, 서비스를 제공하게 된다. 알리페이 이전에는 중국의 낮은 신용카드 보급률과 금융기관간 시스템 비호환성 등 문제로 온라인 결제가 활성화되지 못했으나, 전자상거래 플랫폼과 연계된 알리페이 지불방식은 결제가 간편해 많은 이용자에게 확대돼 초기 시장을 선점할 수 있었다. 주요 빅테크(BATJ) 4개사의 2020년 경영상황을 보면, 알리바바의 앤트그룹과 텐센트 플랫폼이 대규모 사용자 기반을 바탕으로 지급 결제 시장의 55%, 38.9%를 점유하며 가장 영향력이 크다.

주요 플랫폼(BATJ) 금융 관련 사업 경영 현황

자 료 : WIND, 각 회사 발표자료 및 시나재경(新浪财经) (2020년 상반기 기준 수치), KOTRA 상하이 정리

* 바이두 두샤오만(度小满金融) 자료는 '20.12. 두샤오만 CEO 발표 수치를 토대로 작성 (2020년 중소기업 대상 약 3천억 위안 무담보신용대출 제공, 금융서비스 70% 이상 중소기업 이용자)

알리바바(앤트그룹)의 사업확장 요인 분석

앤트그룹, 텐센트와 같은 빅테크 기업이 제3자 결제플랫폼 외, 다양한 핀테크 금융산업으로 확장할 수 있었던 배경에는 초기 대규모 사용자 데이터를 확보한 데에 기반한다. 알리페이로 상품을 결제하는 사용자는 알리페이 계좌를 '지갑'의 형태로 사용할 수 있으며 따라서 결제 전 미리 일정 금액을 충전하거나, 환불이 발생할 때도 알리페이 계좌로 금액이 반환될 수 있다. 이에 알리페이 계좌(지갑)에 보관하고 있는 자금을 머니마켓펀드(MMF)에 투자해 이자수익을 낼 수 있도록 하는 방식의 자산관리 재태크 상품이 등장했고, 이것이 위어바오(余额宝)다. 여기에 더해서 알리페이의 마이화페이(蚂蚁花呗)라는 초과 소비지출 금액에 대해 소액 신용대출을 제공하는 또다른 금융서비스도 등장했다. 신용카드 연체지불 대출과 유사하나, 신용카드보다 지불신청 절차가 더 편리하고 간소해 젊은이들 사이에서 크게 유행했다. 알리페이는 2015년 기존 사용자의 전자상거래 플랫폼 이용기록, 행동 선호도, 정체성, 연락처 등 다량의 정보데이터를 처리, 평가 제공하는 쯔마신용(芝麻信用)을 별도로 출범했다. 쯔마신용을 통해 일정한 신용점수 이상의 이용자는 보증금 없이 공유자전거, 호텔, 렌터카 등을 이용할 수 있고 이를 토대로 개인간 P2P 소액 대출도 진행한다. 전자상거래 플랫폼으로 기반을 다진 앤트그룹은 2015년 6월, 중국 최초로 인터넷 민간은행인 MYBANK를 설립했다. 주로 중소기업과 개인 사업자 금융 대출서비스에 중점을 두고 있으며, 알리바바 산하의 티몰, 타오바오 플랫폼 내 수많은 중소사업자, 외식 가맹점, 농촌지역 사용자 등 그룹이 보유한 데이터 자원을 기반으로 크게 확장했다.

알리바바(앤트그룹)의 제3자 지불시스템에서 타 금융 서비스 확장 도표

자료: KOTRA 상하이 무역관 정리

빅테크 기업 과점 현상으로 인한 문제

알리바바의 앤트그룹, 텐센트 등 거대 빅테크 기업의 사업 확장은 사회 내 우려를 야기 했다. 앤트그룹과 같은 인터넷 금융 기술 플랫폼의 신용 사업은 과도한 레버리지를 가지고 있으며 규제 우려를 야기 했으며, ABS, 신탁 계획, 공동 대출 및 기타 형태의 신용 자산의 대부분이 채무 불이행의 위험을 피하기 위해 대차대조표 외부로 이전돼 부실 채권 위험이 자금 조달 금융 기관에 전달되리라는 분석이 나오기도 했다. 또 기존 플랫폼 기업이 보유한 대규모 사용자 정보에 대한 데이터 권리 및 개인 정보보호 문제 또한 제기됐다.

빅테크 기업은 실제로 데이터를 제어할 수 있으며, 데이터 자산은 기술 회사의 제품 개발, 정밀 마케팅, 비즈니스 개발 등의 초석으로 역할해, 이들 기업이 단기간 빠른 성장과 사업확장을 하는 근간이 됐다. 하지만 일부 기술 기업의 경우 이러한 시장 이점을 활용해 기업 및 개인 데이터를 과도하게 수집, 사용 및 심지어 데이터를 판매하는 경우까지 발생하기도 했다. 또 과점 현상으로 인한 지배적인 시장 지위 남용, 중소규모 신흥 기업이 자라날 수 있는 새로운 산업 영역까지 독점을 형성하게 되는 우려와 함께 나아가 개인 소비자의 권리와 이익까지 침해할 수 있다는 여러 사회 문제가 제기돼 업계의 규범화와 표준화 필요성이 대두됐다.중국의 핀테크 산업 발전 양상 특징

① 규제 강화

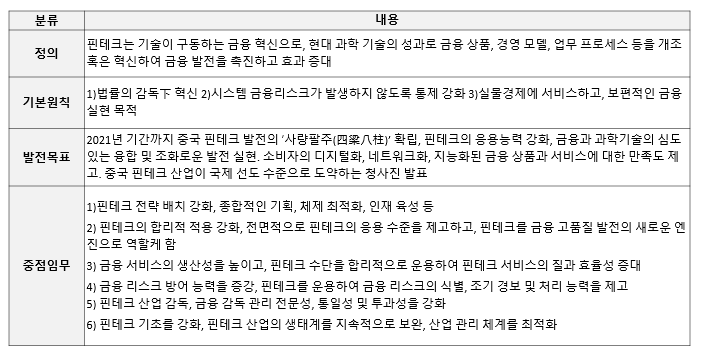

위와 같이 중국 핀테크 산업은 다양한 산업군을 아우르며 크게 성장하고 있지만, 빅테크 기업의 과점 현상과 각종 사회 이슈 대두로 업계의 규범화와 표준화의 결여, 체계적인 리스크 누적에 대한 경각심으로 중국 금융당국은 규제를 강화하고, 정부 주도의 거대한 실험공간(샌드박스 监管沙盒)를 규획하는 등 관리 체제에 돌입했다. 2016년 온라인 금융영역 단속부터 2019년 9월 <핀테크 발전계획(2019년~2021년) 金融科技(FinTech)发展规划(2019-2021年)>발표에 이르기까지 중국 금융당국에서는 리스크 관리를 위해 각종 정책을 출시해 온라인 대출 등을 단속하고 핀테크 선두기업을 소환하는 등 조치도 취하고 있다. <핀테크 발전계획(2019년~2021년) 金融科技(FinTech)发展规划(2019-2021年)>은 국가 차원에서 처음으로 핀테크 발전에 대한 전반적인 계획을 내놓고 향후 3년간 중국 핀테크 사업의 지도 사상, 기본 원칙, 개발 목표, 중점 임무와 보장 조치를 명확하게 제시한 것으로 의미가 있다.

중국의 핀테크 발전계획(2019~2021년)

자료: 중국 인민은행

2020년은 중국의 핀테크 시장에 대한 감독이 강화되는 원년으로 불리며, 정부의 규제가 더욱 강화되는 추세를 보인다. 중국 정부는 IT기술 기업과 금융기관간의 다방면의 협력 강화, 인터넷 뱅킹시스템 정보안전, 보안강화, 개인정보 보호, 인터넷 금융의 대출, 보험 업무 감독관리 등 여러 분야에 걸쳐 규제사항을 발표한 바 있다. 특히 2021년 4월 29일, 중국 인민은행, 은보감회(银保监会), 증권감독회(证监会), 외환국(外汇局) 등 금융관리 부문은 인터넷 플랫폼 기업의 금융업무에 대한 감독을 더욱 강화해 반독점 방지 및 자본의 무질서한 확장을 방지하고, 플랫폼 경제규범의 건전한 발전을 추진하기 위해, 주요 빅테크 기업 13개사를 소환 조치하기도 했다. 당국은 해당 자리에서 최근 몇 년간 인터넷 플랫폼 업체들이 금융서비스의 효율성과 금융시스템의 보편성을 높이고 거래원가를 낮추는 데 중요한 역할을 했으나, 동시에 무허가 또는 허가 범위를 초과해 금융업무에 종사하고 회사의 지배 메커니즘이 부실, 불공정경쟁, 소비자의 합법적 권익을 훼손하는 등 문제가 나타나고 있다고 지적한 바 있다.

② 정부 주도 거대한 실험공간 (샌드박스, 监管沙盒) 기획

중국 정부는 위와 같이 소수의 과점 빅테크 기업에 대한 감독을 강화하는 한편, 정부 주도로 향후 핀테크 산업 발전 구도를 확립하기 위해 중국 중앙은행은 핀테크 혁신 감독 시범 사업으로 규제 샌드박스 개념을 도입, 시행 중이다. 규제 샌드박스(Sand box)란, 2015년 영국 FCA(Financial Conduct Authority)가 제시한 개념으로 사업자가 규제의 장벽 없이 마음껏 뛰놀 수 있는 모래사장을 만들어주는 것을 의미한다. IT 융합기술을 바탕으로 한 다양한 금융 서비스가 출범하고 있지만, 법률과 규제가 그 속도를 따라가지 못해 신기술 서비스가 규제로 인해 사업시행이 불가능한 경우, 샌드박스 안에서는 규제의 적용없이 실험과 검증을 임시로 허용한다. 핀테크 기업은 보다 관대한 샌드박스 시범구역 내에서 혁신적인 금융 상품, 서비스, 비즈니스 모델 및 마케팅 방법을 테스트해 금융 서비스를 개선하고 시행착오를 바탕으로 혁신 경쟁에 우위를 차지할 수 있다. 또 정부는 새로운 규제를 정비하고, 소비자는 안전하고 혁신적인 서비스에 대한 선택권이 확대될 수 있다.

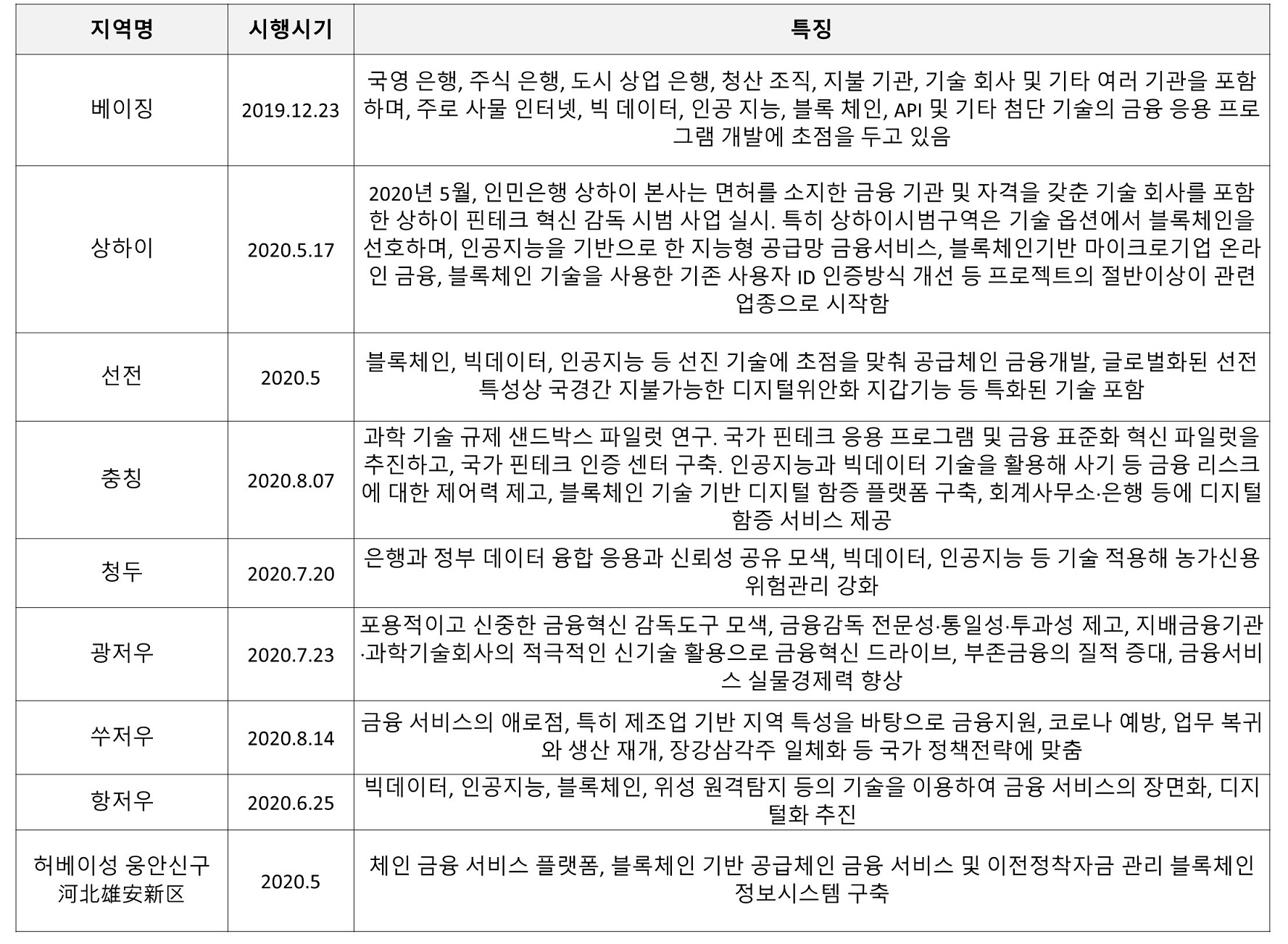

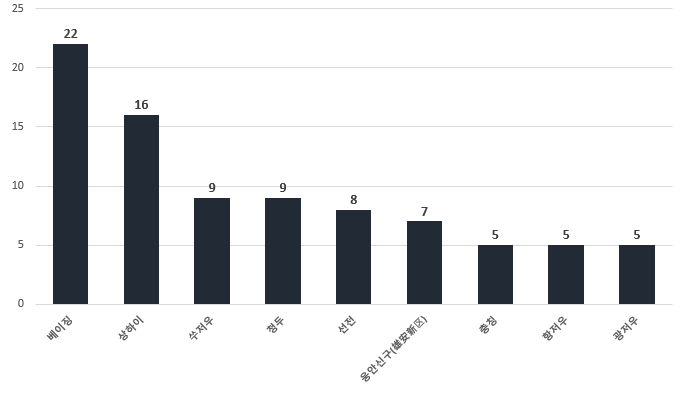

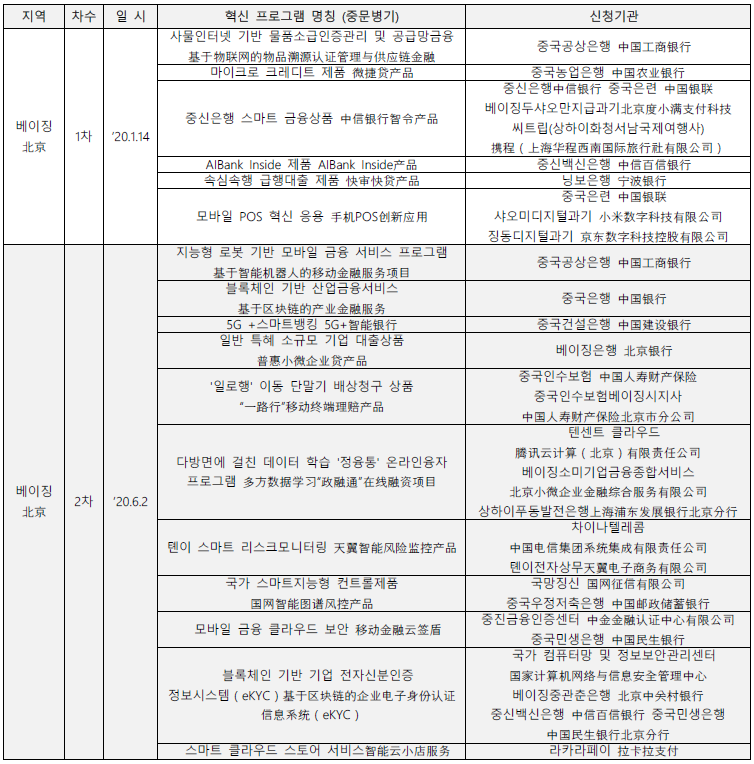

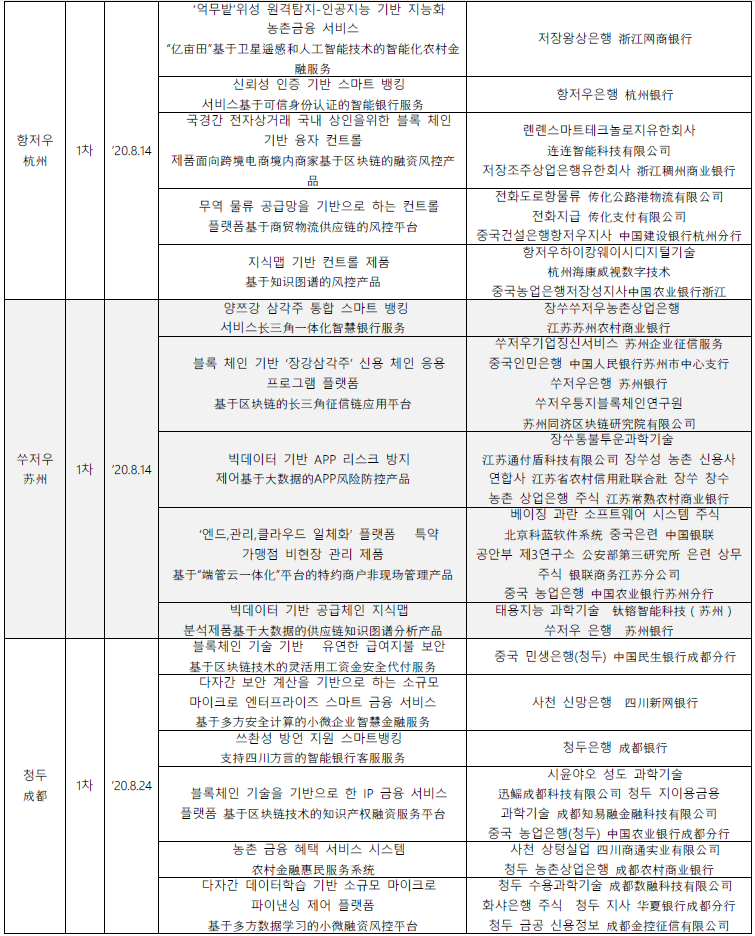

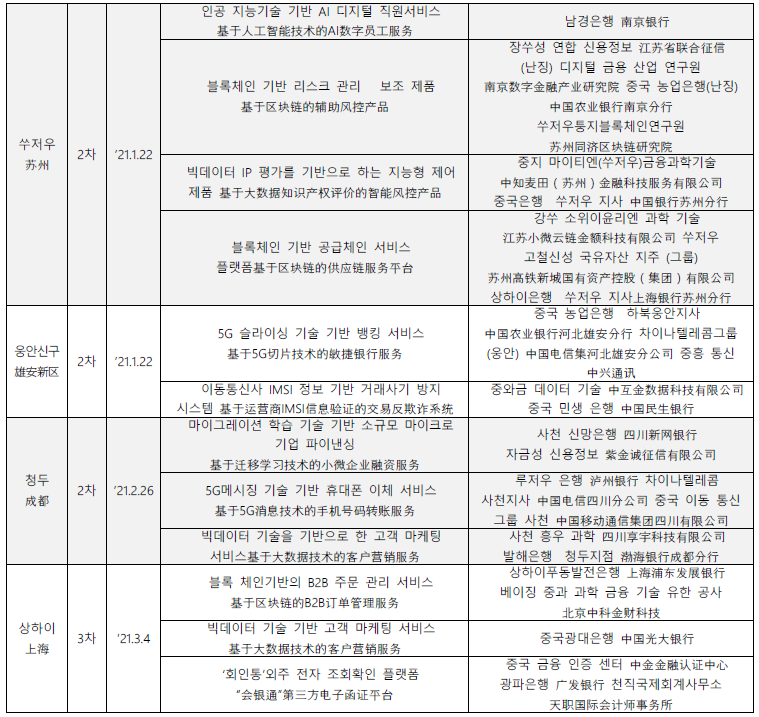

2020년 3월 베이징에서 중국 최초로 샌드박스 프로젝트가 출시된 이래, 현재 기준 베이징, 상하이, 심천, 충칭 등 기타 9개 시범지역이 운영 중이다. 2021년 3월 4일 상하이의 세 번째 규제 샌드박스 파일럿 목록이 발표됨에 따라, 샌드박스 시범구역 시행 1년만에 약 86개의 혁신 프로젝트가 구동 중이며, 지역별로 베이징 22개, 상하이 16개, 쑤저우와 청두는 각 9개, 심천 8개, 웅안신구 7개, 충칭, 항저우, 광저우는 5개로 집계된다.

중국 9개 지역 핀테크 샌드박스 추진 현황

자료: 중진넷(中金网) 등 언론기사 종합

2021년 3월 기준 샌드박스 시범구역별 프로젝트 진행현황

자 료 : 중국전자은행

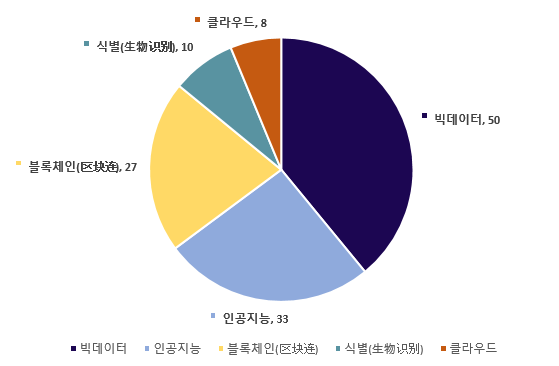

샌드박스 파일럿 프로젝트 참가 기관별로는 은행 등 금융기관 74개, 혁신 기술기업 40개 외 기타 민간회사, 회계법인 등 다양한 산업유형의 기관, 기업이 포함돼 있다. 또 구동 중인 86개 프로젝트에는 빅데이터, 블록 체인, 분산 원장, 인공 지능, 5G, 클라우드 컴퓨팅 및 기타 기술 융합 위주로 이루어지고 있으며, 이중 빅데이터는 50개 이상으로 가장 높은 비중을 차지했다.

中 샌드박스 파일럿 프로젝트 기술별 분포도

자료: 중국전자은행

중국의 9개 시범지구에서 파일럿 프로젝트가 가동되는 만큼, 지역별 특색있는 응용 프로그램 또한 등장하고 있다. 예를들어 청두은행은 중국 쓰촨성 방언을 지원하는 스마트 뱅킹 고객 서비스를, 충칭 농촌상업 은행은 충칭 지역 방언 스마트 뱅킹 서비스 등을 각각 출범했다. 이는 중국의 인구 고령화가 가속화됨에 따라 모바일 뱅킹 사용이 어려운, 취약한 노인 소비층을 대상으로 방언과 중국어 말하기 만으로 서비스를 이용할 수 있도록 별도의 기술을 개발한, 포용적 금융 서비스 사례다.

중국 핀테크 샌드박스 세부 프로그램 내역

자료: 각 샌드박스 발표자료 종합(2021.2.26. 발표 기준 정리)

중국형 샌드박스 시범구는 3가지 특징을 가지고 있다. 첫번째 특징은 허가 된 금융 기관과 IT기술 회사가 패키지로 함께 실험에 참가한다는 점이며, 이 중 기술 회사는 금융 기술 자회사와의 조합으로 이루어진다. 예를들어 중국 건설은행과 건설은행의 기술자회사인 건신금과(建信金科) 조합 혹은 중국흥업은행과 흥업은행 자회사인 흥업수금(兴业数金) 조합이 프로젝트에 패키지로 함께 참가했다.

두번째 중요한 특징은 상기에서 언급된 빅테크 대기업(BATJ)에 대한 의존을 낮추고 금융기관의 자체 과학기술 역량 향상을 장려한다는 점이다. 이를 위해 샌드박스 참가 금융기관은 BATJ 신용 컨소시엄에 의존하지 않으면서, 자체적인 위험 제어 능력 및 마케팅 고객 기술 개발을 이루어야 한다. 그간 중국의 핀테크 산업은 BAJT로 불리는 바이두(두샤오만금융), 알리바바(앤트그룹), 징동, 텐센트가 성장을 견인했다. 하지만 86개의 샌드박스 프로젝트에서 BATJ는 매우 제한된 수의 프로젝트에만 참여하고 있다. 예를 들어 알리바바 앤트그룹은 인터넷 상거래 은행으로 1개 프로젝트, 징동과 두샤오만은 각각 2개 프로젝트, 텐센트 클라우드는 4개의 프로젝트에 참가 중이다. 이처럼 BATJ의 시범구역 파일럿 참가 제한은 해당 기업의 기술 부족에 의한 것이 아닌, 중국 정부의 소수의 플랫폼 기업의 승자독식 견제, 반독점법 개정 등 관련 규제 강화, 금융권의 자체 역량 개발 필요성 및 중소 기술기업 육성 등 복합적인 요인으로 분석된다. 실제로 샌드박스 실험에 참가하고 있는 금융기관은 텐센트, 바이두 등 대기업 뿐 아닌, 빙감과학기술(冰鉴科技), 클라우드테크(云从科技) 등 다양한 혁신기술 중소기업과 협업하며 독창적인 자체 과학기술 개발을 모색하고 있다.

마지막으로 세번째 특징은 최근 중국정부에서 발표한 <개인 정보 보호법(초안)(个人信息保护法(草案)>, <데이터 보안 관리 조치(의견초안)数据安全管理办法(征求意见稿)> 및 기타 법률 및 규정의 도입으로, 중국 내 개인 정보 보호 및 데이터 보안에 대한 금융 기관 및 사회 전체의 요구가 강화되는 추세에 맞춘 것이다. 이에 정부는 샌드박스 정책을 도입하며 파일럿 실험의 가장 중요한 목적으로 '안전하고 신뢰할 수 있는 마케팅 환경 조성, 소비자 개인 정보보호 및 금융 서비스 보안 향상'을 언급하기도 했다. 특히 샌드박스 시범구에서 적용되는 블록체인 기술은 데이터를 변조하기 어려운 특성을 활용해 다양한 데이터 정보를 체인 인증서에 저장해 신원 확인, 온라인 금융, 데이터 공유 등 다양한 분야로 접목될 수 있다. 이처럼 핀테크 샌드박스 시범테스트 또한 개인정보 보호, 데이터 보안에 대한 맞춤형 실험이 이루어질 것으로 보인다.

③ 빅테크 기업 + 은행 + IT 기업간 전략적 제휴를 통한 공동 발전 모색

중국사회과학 아카데미 연구보고서에 따르면, 중국의 핀테크 산업은 세계 최고 수준의 성장세를 이어왔으나, 핵심 기술의 R&D가 뒤쳐지고 기본 시스템 구축이 지연되는 등의 문제는 여전히 남아있다고 지적했다. 중국 핀테크 산업의 고속성장으로 일부 빅테크 기업의 상품 설계 부실, 데이터 처리능력 부족, 소비자 불만족 등 문제가 산재해 중국 금융관리기구에서는 핀테크 기업에 클라우드 컴퓨팅, 인공지능, 인터넷 신분인증 체계 등 과학기술을 적극 응용할 것을 명시했으며 핀테크 기업의 개방, 합작, 상생 금융서비스 생태계 구축을 독려하고 있다. 또 2020 금융연례포럼에서 중국 중앙은행 판이페이(范一飞) 부총재는 핀테크 발전을 위해서는 데이터체인간 연결이 필요한 시대가 왔으며, 금융과 과학기술의 융합발전을 위한 첫번째 조치로 다차원의 데이터를 활용한 정보통합, 업무연결을 강조했다. 특히 그는, 최근 중국 소비시장의 주력으로 자리잡은 Z세대를 특별히 언급하며, 소비잠재력이 크고 체험을 중시하는 新고객집단과 새로운 수요 변화에 직면한 금융 기업은 디지털화 전환을 위해 서비스의 가용성과 사용자 경험을 향상시키는 것을 새로운 목표로 두어야 하며, 핀테크 데이터 링크, 사용자 경험 모니터링, 마이크로 서비스 모니터링 등 새로운 관리수단이 향후 핀테크 기술의 중요 이슈가 될 것이라고 언급했다. 이처럼 급변하는 시장, 주요 고객층 분석에 가장 중요한 것은 사용자 빅데이터이며, 기존 빅테크 기업이 가진 강점(데이터)과 은행과 같은 전통 금융기관, 그리고 IT 기술 기업간 적극적인 합작에 나서고 있으며 각자 영역에서의 장점을 발휘하고 단점을 보완해 발전하는 양상이다.

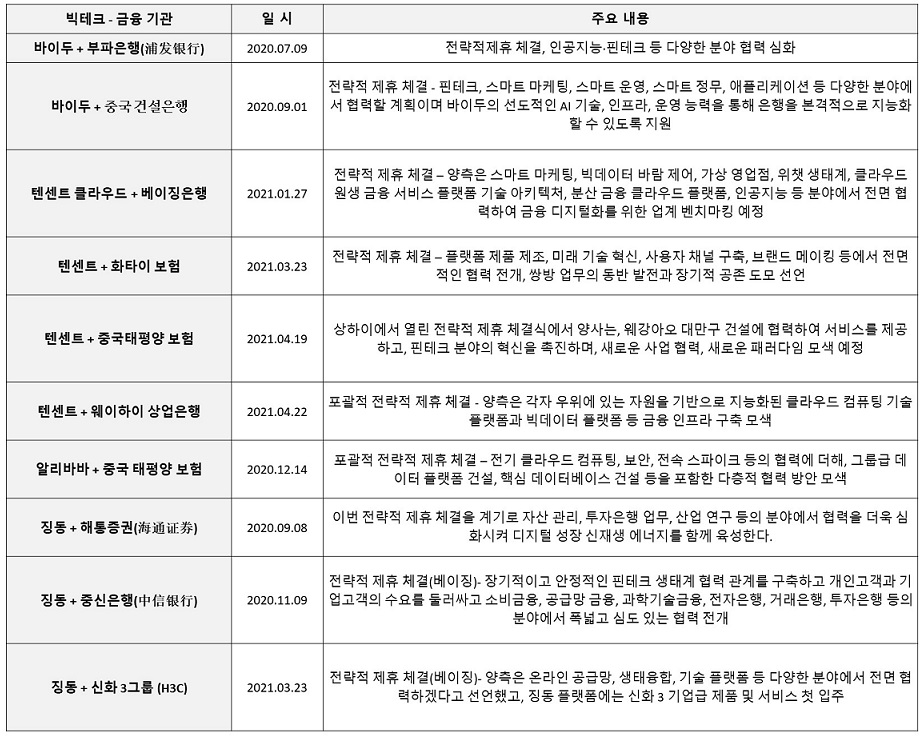

최근 빅테크기업-금융기관 간 전략적 협력 사례 : 텐센트 클라우드

기술과 금융의 융합이 가속, 심화됨에 따라 고객, 시나리오, 제품 및 서비스는 디지털 형태로 전환돼 은행 등 금융기관의 디지털 혁신의 중요한 부분으로 자리잡았다. 텐센트는 약 10억명에 달하는 SNS 위챗(Wechat) 생태계를 기반으로 텐센트 클라우드를 구축, 운영 중이며, 현재 150개 이상의 은행, 보험 및 증권사, 90%의 라이선스 소비자 금융 회사 및 80%의 펀드 회사를 포함, 약 만 개 이상의 금융 부문 고객에게 서비스를 제공하고 있으며, 중국 4대 국영은행과도 긴밀히 협력하고 있다. 특히 텐센트가 수년 동안 C엔드에서 축적한 사용자 데이터, 풍부한 트래픽, 연결 채널 및 인터넷 생태계의 장점을 활용하고, 또 자체 특수 플랫폼을 통해, 은행 및 기타 금융 기관이 다양한 산업 및 소비자 측과의 연결을 실현토록 구현한다. 한 사례로 2021년 1월, 텐센트 클라우드는 베이징은행과 전략적 협력을 체결했고, 이를 통해 베이징 은행이 개방형 고객 운영 생태계와 효율적인 시나리오 확장 시스템을 구축하고 소비자 맞춤형 오픈뱅크 환경을 수립할 수 있도록 지원키로 했다. 텐센트 외에도 알리바바의 알리 클라우드 또한 중국은행과 플랫폼, 사용자, 시장, 채널, 데이터 및 기술 자원 통합을 통한 인터넷 회사와 금융기관 간의 협력 모델을 구축키로 했고, 바이두도 바이두 스마트 클라우드, 두샤오만금융등 자체 데이터 자원을 활용해 중국 이롄은행, 푸동개발은행 등 금융기관과의 협력관계를 구축하고 있다. 이러한 빅테크 기업과 금융기관간 전략적 협력 사례는 중국 정부의 핀테크 기업 간 개방, 합작, 상생 금융서비스 생태계 구축 독려 방침에 따라 향후 더욱 증가할 것으로 예상된다.

빅테크(BATJ) 및 금융기관 간 전략적 제휴 체결 내역

자 료 : AgBank, 중국 은행, CCB 등 자료 종합

시사점 및 전망

2021년은 중국의 네트워크 금융 플랫폼 기업의 자체 점검 및 정화의 중요한 해가 될 것으로 보인다. 빅테크 기업을 포함한, 중국의 주요 핀테크 기업은 최근 몇 년 동안 중국내 개인 및 중소기업에 금융 결제 서비스를 제공하고, 포용적 금융을 시현하며, 서비스 효율성을 향상시키는 데 중요한 역할을 수행했다. 여기에 중국 정부는 핀테크 산업 육성을 통해 기존의 금융인프라와 서비스를 대체 혹은 보완해 시장 내 모든 주체가 금융서비스에 쉽게 접근할 수 있는 ‘포용적 금융(普惠金融)' 실현을 통한 내수시장 확대를 꾀하고자 민간의 핀테크 기업이 제공하는 금융서비스에 대해 비교적 온건한 방식의 정책을 유지해왔다.

이와 같은 우호적인 시장환경으로 알리바바, 텐센트, 바이두, 징동 등의 비금융 대기업은 제3자 지불결제 플랫폼에서 더 나아가 은행, 보험, 신용대출 등 다양한 금융상품 서비스를 제공하는 종합 핀테크 기업으로 성장할 수 있었다. 하지만 이러한 과점 기업의 데이터 독점 현상과, 지배적인 시장 지위 남용, 개인 소비자의 권리와 이익 침해, 강화되는 개인정보보호법 등 핀테크 업계의 규범화 필요성이 대두됐다. 이에 중국의 금융감독기구 등은 끊임없이 관리규범을 강화하는 추세이며, 또 인공지능, 블록체인, 빅데이터 등 핵심 신형 인프라가 중국 국가 중점 전략으로 수립됨에 따라, 정부 주도의 핀테크 산업 육성을 위한 관련 정책이 잇달아 발표될 것으로 예상된다.

특히 주목할 점은 중국형 규제 샌드박스를 도입후 운영 중인 점이다. 현재 운영 중인 중국형 샌드박스 시범구는 베이징, 상하이, 선전 등을 포함한 9개 지역이 있으며, 향후 지역, 참가기업 등은 확대될 전망이다. 중국형 샌드박스는 규제적용 없이 자유로운 실험과 검증이 가능하며, ① 금융기관과 IT 기술기업이 패키지로 함께 참여하며 ② BATJ로 대표되는 대형 빅테크 기업에의 의존을 낮추고 대신 금융기관과 중소 기술기업이 대거 참여해 자체 과학기술 역량 향상을 도모한다는 점이 특징이다. 또 최근 강화되는 중국의 개인정보 보호법 제정 추세를 반영해 샌드박스 파일럿 실험의 가장 중요한 목적으로 '안전하고 신뢰할 수 있는 마케팅 환경 조성, 소비자 개인 정보보호 및 금융 서비스 보안 향상'이 거론된다.

중국의 핀테크 산업은 변화하는 고객층과 디지털화 전환 수요에 맞추어 정부, 금융기관, 인터넷 기업, IT 기술기업 등 업종간 다양한 방면에서 합작, 협력이 활발히 이루어지고 있는 양상이다. 특히 향후 미래형 금융 서비스는 사용자 경험에 기반한 데이터간 연결과, 엄격한 정보보안, 모니터링 등이 중요한 이슈로 자리잡을 것으로 보이며, 이와 관련된 규제, 정책 또한 강화될 것이므로 관련 기업은 주의깊게 동향을 관찰할 필요가 있다. 또 중국의 빅테크 대표기업(BATJ)의 성장 배경에는 다량의 이용자를 기반으로 한 빅데이터가 핵심이었으며, 이를 토대로 파생된 다양한 금융 서비스, 기술 연구개발 또한 가능했던 것을 감안해, 우리 관련 산업계 또한 향후 핀테크 산업 발전을 위해 다양한 방면에서 협력을 강화하고 기회를 모색해야 한다.

자료: 인민은행, 각 정부기관 발표자료, 상하이시 인민정부, 통화순재경(同花顺财经), CCTV 뉴스, 허쉰신문, 텐센트뉴스, 넷이즈, 중국경제네트워크(中国经济网), 상해신문, 헝다연구원(恒大研究院)-중국핀테크보고2020, 맥킨지 보고서, 화통증권(汇通证券), 사이디 컨설팅(赛迪顾问), PWC, WIND, 중신그룹(中信集团), AgBank, 중국은행, KOTRA 상하이 무역관 정리<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국의 핀테크 전망: 중국형 샌드박스를 중심으로 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 핀테크 시장을 주도하는 BATJ

중국 2021-05-25

-

2

中 핀테크 산업 규제 본격화

중국 2021-05-25

-

3

중국 핀테크 산업 동향

중국 2021-05-25

-

4

스타트업, 호주 핀테크시장을 공략하라

호주 2017-12-26

-

5

세가지 키워드로 보는 2021년 인도 핀테크 트렌드

인도 2021-05-25

-

6

대만 핀테크 시장 동향

대만 2021-05-25

-

1

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

2

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

3

2024년 중국 희토산업 정보

중국 2024-11-22

-

4

2024년 중국 산업개관

중국 2024-11-19

-

5

중국 신에너지 자동차 산업 발전 전망

중국 2024-07-29

-

6

2023년 중국 선박산업 동향

중국 2023-12-15

- 이전글

- 다음글