-

중국 의료용 로봇 시장 트렌드

- 트렌드

- 중국

- 다롄무역관

- 2022-05-23

- 출처 : KOTRA

-

2020년 기준 글로벌 수술용 로봇 시장 중 중국이 차지하는 비중 5.1%로 성장잠재력 커

시장비중이 가장 큰 복강경 수술에서 외자기업이 강세였으나 점차 국산화 비중도 커지는 중

기존 수술용 로봇 하드웨어에 AI 기술, 음성인식 기술을 융합하는 ‘스마트화’ 도입 진행중

의료용 로봇이란 병원, 진료소 등의 의료기관에서 의료 보조를 목적으로 사용되는 로봇을 말한다. 의료용 로봇은 단순 의료기기와 달리 지능형 서비스가 가능한 독자적으로 조작이 가능한 로봇을 말한다. 의료용 로봇은 현장 상황에 맞춰 동작하며, 이를 통해 의사를 보조하고 의사의 의료역량 증가를 돕기도 한다. 의료용 로봇은 의학, 기계학, 생물역학, 컴퓨터공학 등의 다양한 학문의 기술이 융합된 첨단 장비이다.

전통적인 의료 인력 대비 의료용 로봇의 장점은 인내심, 세심함, 정확도 면에서 사람보다 우월하다는 데에 있다. 의료용 로봇은 아무리 오래 서있어도 피로가 누적돼 집중력이 떨어지거나 손을 떨거나 하는 일이 없기 때문이다. 이처럼 의료용 로봇은 의료 사고의 발생확률을 줄여주며, 때로는 사전 모의수술을 통해 수술 시 발생할 수 있는 오차를 줄이기도 한다.

시장현황

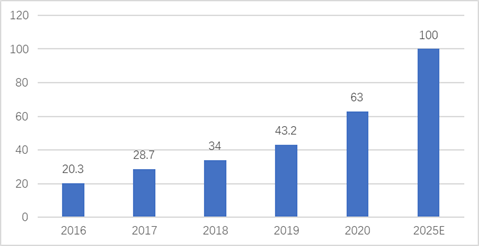

이러한 의료용 로봇의 장점을 바탕으로 현재 중국에서도 의료용 로봇 시장이 빠르게 성장하고 있다. 국제로봇협회(IFR)에 따르면 2019년 43.2억 위안(한화 약 8,287억 원)이던 중국의 스마트 의료 로봇 시장규모는 2025년 100억 위안(한화 약 1.9조 원)을 돌파할 것으로 전망된다.

<2018-2025년 중국 스마트 의료 로봇 시장규모>

(단위: 억 위안)

[자료: 국제로봇연맹(IFR), EqualOcean 자료 종합]

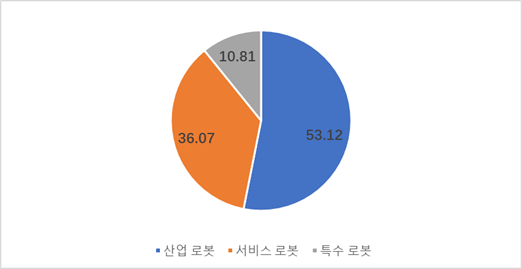

중국은 로봇을 용도와 목적에 따라 산업 로봇, 서비스 로봇, 특수 로봇으로 분류하고 있다. 의료용 로봇은 이중 서비스 로봇 범주에 속한다. 즈옌컨설팅(智研咨询)에서 발표한 자료에 의하면 2021년 기준 중국의 전체 로봇 시장규모는 839억 위안(한화 약 16조 원)이고, 이중 서비스 로봇이 차지하는 비중은 36.07%(약 302.6억 위안)이다. 특히 서비스 로봇 분야는 현재 급증하는 의료용 로봇과 물류 로봇의 수요로 인해 다른 유형보다 더 빨리 성장할 것으로 예상된다.

<2020년 중국 로봇 시장 유형별 비중>

[자료: 즈옌컨설팅]

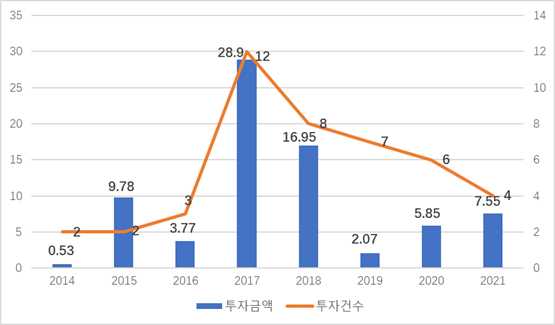

의료용 로봇에 대한 투자도 꾸준하게 이루어지고 있다. 산업정보망에 의하면 2014-2021년 중국 의료용 로봇 산업에 대한 누적 투자건수 및 투자금액은 각각 44건, 75.4억 위안(한화 약 1.4조 원)을 기록했다. 특히 2017년에는 투자건수와 투자금액이 각각 12건, 28.9억 위안에 달해 동기간 가장 많은 투자가 이루어졌다. 코로나가 본격적으로 시작된 2020년과 코로나가 한창이던 2021년에도 의료용 로봇 산업에 대한 투자는 크게 줄지 않은 것으로 나타났다.

<2014-2021년 중국 의료용 로봇 산업에 대한 투자>

단위: 억 위안, 건)

[자료: 산업정보망]

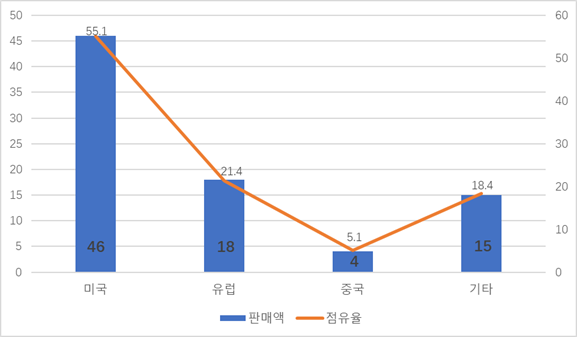

2021년 9월 기준 구체적으로는 수술용 로봇에 대한 투자비중(81%)이 가장 컸으며 재활 로봇(10%), 의료 서비스 로봇(9%)이 그 뒤를 이었다. 중국의 의료건강 전문 연구기관인 건강계(cn-healthcare)에 따르면 2020년 글로벌 수술용 로봇 시장규모는 8,321억 달러였으며 미국, 유럽, 중국이 각각 시장의 55.1%, 21.4%, 5.1%를 차지한 것으로 나타났다. 수술용 로봇을 살펴보면 타국가와 마찬가지로 중국에서도 복강경 수술 로봇이 주를 이루고 있다. 이외에도 골관절 수술 로봇, 셀딩거 수술 로봇, 내시경 수술 로봇, 혈관 수술 로봇 등이 있다. 현재 중국에서 수술용 로봇 중 가장 많이 쓰이고 있는 복강경 수술 로봇도 2020년 기준 시장침투율이 0.51%에 불과하다. 같은 기간 미국의 시장침투율은 13.3%인 것을 고려하면 성장잠재력이 매우 크다고 볼 수 있다.

<2020년 글로벌 수술용 로봇 시장 규모 및 비중>

(단위: 억 달러, %)

[자료: Frost & Sullivan]

관련 정책

2015년에 발표한 ‘중국제조2025’으로 중국 제조업의 고도화를 선언한 중국 정부는 그 뒤로도 꾸준히 제조업 선진화를 위한 정책을 발표하고 있다. 수술용 로봇 산업도 예외는 아니다. 중국 경제의 전반적인 기획과 조정을 담당하는 국가발전개혁위원회에서 발표한 ‘선진 제조업 및 현대서비스업의 심화 융합 발전 및 시행에 관한 의견’을 살펴보면 수술용 로봇, 의학영상장비, 원격진료시설 등 의료 산업의 고도화를 포함하고 있다. 2015년 이후로 거의 매년마다 의료용 로봇의 발전을 위한 정책이 발표되고 있다. 2021년부터 2025년까지의 경제발전계획을 수립한 ’14.5규획’에서도 스마트 수술 로봇에 관한 내용을 담고 있다. 이처럼 전반적인 제조업의 선진화 테두리 안에서 의료용 로봇도 발전시키고자 하는 중국의 의지를 엿볼 수 있다.

<중국 의료용 로봇 관련 정책>

발표시기

(발표기관)

정책명

주요 내용

2015.5

(국무원)

중국제조2025

고성능 의료 기기 분야 中 영상의학장비, 의료용 로봇 등 중점 발전

2016.3

(국무원)

의약산업의 건강한 발전에 관한 지도의견

의료용 로봇 등 첨단 의료기기 분야 경쟁력 강화

2017.12

(발개위)

제조업 핵심 경쟁력 증강을 위한 3년 행동계획(2018-2020년)

수술용 로봇을 ‘중점 지원 첨단 치료설비’에 포함

2017.12

(발개위)

첨단 의료기기 및 약품 관건 기술 산업화 실시 방안(2018-2020년)

복강 및 신경 외과수술 로봇 등 의료설비의 산업화, 골관절 수술 로봇의 업그레이드 등

2019.11

(국무원)

선진 제조업 및 현대서비스업 심도 융합 발전 추진에 관한 실시의견

수술용 로봇, 의학영상장비, 원격진료시설 등 첨단 의료산업을 중점 발전

2021.3

(발개위)

‘14.5’의료장비산업발전규획 : 스마트 수술용 로봇

영상 등록(Image registration), 고정밀도 위치측정, 인간-기기 스마트 연동, 다차원 정밀 컨트롤 등 관건 기술의 발전

[자료: 중국 국무원, 발개위 등 KOTRA자료 종합]

또한 2021년부터 상하이를 시작으로 수술용 로봇 의료비도 보험대상에 포함됨에 따라 수술용 로봇에 대한 수요가 더욱 커질 것으로 예상된다. 비싼 가격은 그동안 중국에서 수술용 로봇이 보편화되기 힘든 요인 중 하나였다. 일례로 중국에서 가장 많이 사용되는 인튜이티브 서지컬의 복강경 수술 로봇의 경우 현지 가격이 한대에 2000만 위안(한화 약 38억원)에 달한다. 복강경 수술 로봇으로 수술하게 되면 환자는 전통적인 복강경 수술비보다 약 3만 위안의 비용을 추가로 지출해야 한다. 병원 입장에서도 부담이지만 의료보험을 적용 받을 수 없는 환자입장에서는 더욱 큰 부담이다. 그런데 2021년 4월부터 상하이, 10월부터 베이징에서 수술용 로봇 비용을 보험비로 받을 수 있게 되었다.

<수술용 로봇 의료보험 지원 내역>

지역

시행시기

항목

지원대상

지원비율

상한액

상하이

2021.4.20.

인공지능 보조 의료기술

어깨 절개 수술, 자궁 절개 수술, 직장암 수술, 전립선암 수술

80%

-

베이징

2021.10.23

로봇 보조 외과 수술

의료 서비스 항목

100%

8000위안

일회성 로봇 전용 기기

70%

-

[자료: 건강계(cn-healthcare)]

수술용 로봇 시장

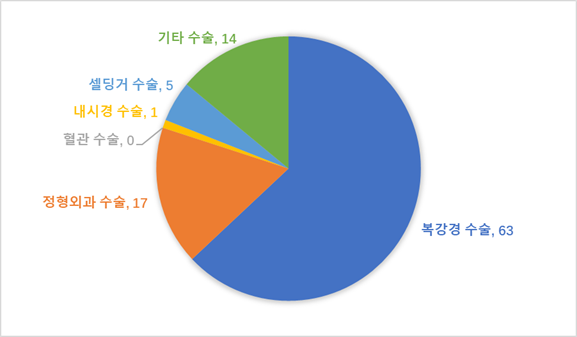

의료용 로봇의 유형은 크게 수술용 로봇, 간호 로봇, 재활훈련 로봇, 서비스 로봇(환자 이송, 의약품 제조 및 배달 등), 의료 보조(진단, 처방 등) 로봇으로 나뉜다. 이중 수술용 로봇의 시장규모가 가장 크다. 2020년 전세계 수술용 로봇의 시장규모는 8,321억 달러였으며 이중 복강경 수술 로봇의 비중이 63%를 차지한다. 정형외과 수술 로봇(17%), 셀딩거 로봇/내시경 로봇/혈관 관련 로봇(6%)이 그 뒤를 잇고 있다.

<2020년 글로벌 수술용 로봇 세부영역별 시장규모>

(단위: %)

[자료: Frost & Sullivan]

중국 수술용 로봇 시장침투율은 미국, 유럽 등 선진국에 비해 매우 낮은 수치이다. 일례로 복강경 수술 로봇의 경우 2020년 미국의 시장침투율은 13.3%인 반면 중국은 0.51%에 불과하다. 정형외과 수술용 로봇의 경우에도 2020년 미국의 시장침투율은 7.6%인 반면 중국은 0.03%에 불과하다. 따라서 수술용 로봇을 이용한 수술건수도 인구수 대비 매우 적은 편이다. 2020년 기준 중국에서 복강경 수술 로봇 및 관절치환 수술 로봇을 이용한 수술 건수는 각각 47.4건, 234건에 불과하다.

중국시장을 놓고 보면 2020년 기준 복강경 수술 로봇은 전체 수술용 로봇 시장의 75%를 차지하고 있고, 정형외과 수술 로봇은 10%를 차지하고 있다. 중국정부조달홈페이지에서 2018-2021년 중국의 수술용 로봇 구매내역을 살펴보면 복강경 수술 로봇과 정형외과 수술 로봇이 주를 이루는 가운데 2020년과 2021년에는 신경외과 수술 로봇도 조금씩 판매됐다.

<수술용 로봇 주요 제품>

구분

복강경 수술

정형외과 수술

내시경 수술

혈관 수술

셀딩거 수술

신경외과 수술

치료분야

비뇨기과, 흉부외과 등

관절 치환, 척추수술 등

위장검사, 복강경 수술 등

심장, 흉부 주변 혈관 질병

조기 폐암, 유방암, 전립선암 검사

뇌수술

대표제품

Da Vinci Xi

(인튜이티브 서지컬)

마코 스마트 로보틱스

(스트라이커)

ION

(인튜이티브 서지컬)

CorPath GRX

(코린더스)

MAXIO

(퍼핀트 헬스케어)

ROSA ONE Brain

(짐머 바이오멧)

이미지

[자료: 건강계(cn-healthcare) 및 각 사 홈페이지]

경쟁동향

현재 중국의 수술용 로봇 시장에서 복강경 수술 분야가 가장 큰 비중을 차지하고 있다. 정형외과 수술, 신경외과 수술 분야는 그 다음으로 비중이 크다. 복강경 수술 분야에서는 인튜이티브 서지컬 제품이 가장 많이 판매되고 있다. 복강경 수술 로봇은 중국 자국산 제품이 아직 임상단계에 머물러 있어 인튜이티브 서지컬 제품이 거의 독점하다시피 하고 있다. 가격도 인튜이티브 서지컬 제품이 중국 자국산 제품보다 3-4배 가량 높아 전체 판매규모에서 월등히 앞서고 있다.

정형외과 수술 제품에서는 짐머 바이오멧(Zimmer Biomet)사와 중국의 티나비(Tinavi)사가 선전하고 있다. 다만 최근 마조 로보틱스(Mazor Robotics), 스트라이커(Stryker), 메드테크(MedTech)사의 제품도 중국시장에 진출하고 있어 치열한 경쟁이 예상된다. 신경외과 수술용 로봇 분야에서는 시노베이션(Sinovation)사와 리미봇(Remebot)사의 제품이 선전하고 있다.

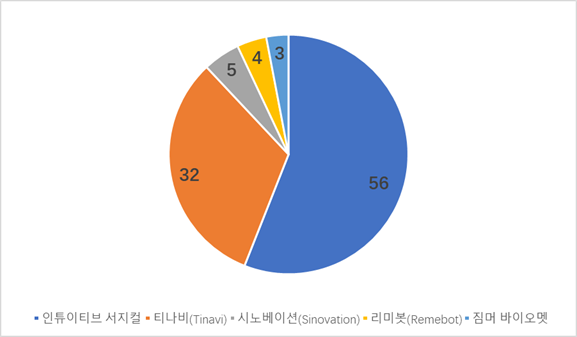

중국정부조달홈페이지에서 2018-2021년까지 중국이 구매한 수술용 로봇을 브랜드별로 살펴보면 인튜이티브 서지컬이 전체 중 56% 차지했고 티나비(32%), 시노베이션(5%), 리미봇(4%), 짐머 바이오멧(3%)이 뒤를 이었다.

<2018-2021년 중국 구매 수술용 로봇 브랜드별 점유율>

(단위: %)

[자료: 중국정부조달홈페이지, 건강계(cn-healthcare)]

건강계는 2021년 기준 주요 기업들의 임상등기(Clinical Registration) 현황을 공개했다.

<2021년 기준 중국 수술용 로봇 현황>

구분

생산업체

제품

현황

복강경 수술

메드봇 서지컬

(Medbot Surgical)

Tumai-비뇨외과수술

임상실험 환자 모집 완료

Tumai-흉부, 일반외과

실험 설계 단계

인튜이티브 서지컬

다빈치 Xi 시리즈

국가약검국 비준 및 시장 출시(2018년)

다빈치 Si 시리즈

국가약검국 비준 및 시장 출시(2011년)

위고

(Weigao)

복강내시경수술 설비

국가약검국 비준 및 시장 출시(2021년)

엣지 메디컬

(Edge Medical)

MP 시리즈

임상실험 환자 모집 완료

정형외과 수술

마코 서지컬

(Mako Surgical)

RIO-관절

국가약검국 비준 및 시장 출시(2019년)

마조 로보틱스

(Mazor Robotics)

르네상스-척추

국가약검국 비준 및 시장 출시(2019년)

짐머 바이오멧

ROSA ONE-척추

국가약검국 비준 및 시장 출시(2019년)

티나비(Tinavi)

톈지2.0

국가약검국 비준 및 시장 출시(2021년)

THA-관골(臗骨)절 치환

연구개발 단계

THA-무릎관절 치환

임상실험 등록 단계

혈관수술

지멘스(코린더스)

CorPath(R) GRX

NMPA의료기기 특별심사 신청 통과

위메드

(WeMed)

ETcath

임상 단계 진입

메드봇 서지컬

(Medbot Surgical)

TAVR수술로봇-심장변막치환

개발 설계 단계

R-One_관상동맥 혈관 수술

임상실험 등기 단계

내시경 수술

디노바

(Dinova)

LungPoint Plus

국가약검국 비준 및 시장 출시(2020년)

렁케어메드

(LungCare Med)

기관지경 네비게이션 시스템

국가약검국 비준 및 시장 출시(2016년)

셀딩거 수술

퍼핀트 헬스케어

(Perfint Healthcare)

Robio EX

국가약검국 비준 및 시장 출시(2014년)

MAXIO

국가약검국 비준 및 시장 출시(2014년)

메드봇 서지컬

(Medbot Surgical)

iSR’obot™ Mona Lisa

검증 설계

주사바늘 조준 로봇 ANT

개발 설계

[자료: 건강계(cn-healthcare)]

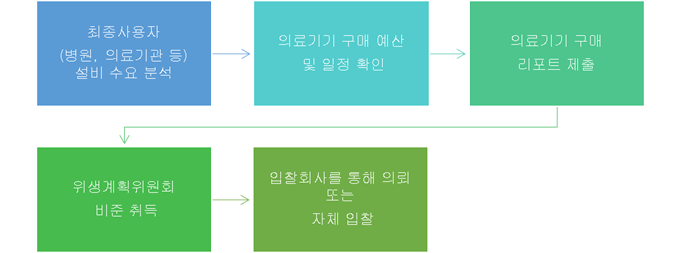

중국에서 의료설비(수술용 로봇 포함)의 구매는 입찰방식을 통해 이루어진다. 병원, 의료기관, 건강검진소, 진료소 등은 일반적으로 아래와 같은 전문입찰 사이트를 통해 구매하고자 하는 의료설비를 선정하게 된다.

<중국 주요 입찰(조달)사이트>

사이트 명칭(중문)

홈페이지

비고

招标投标网

제품 전반

采招网

각종 설비 및 기기

中国采购与招标网

각종 설비 및 기기

千里马

의료기기 등 위주

公共信息招标网

zhaobiao.yfbzb.com

공공정보입찰사이트

中国政府采购网

정부조달사이트

[자료: KOTRA다롄무역관]

<중국 의료기기 입찰 절차>

[자료: KOTRA다롄무역관]

시사점 및 향후전망

리서치 및 컨설팅 업체인 프로스트 앤 설리번에 따르면 수술용 로봇의 전세계 시장규모는 2015년 30억 달러에서 2020년 83억 달러로 연복합성장률 22.6%로 성장했다. 2026년에는 이 규모가 336억 달러까지 성장할 것으로 내다봤다. 중국의 경우 2015년 0.93억 달러였던 시장규모가 2020년 4.25억 달러로 연복합성장률 35.7%로 성장했다. 글로벌 성장속도보다 빠른 속도로 성장한 것이다. 프로스트 앤 설리번은 2026년 중국의 수술용 로봇 시장규모가 38.4억 달러까지 성장해 전세계 시장점유율의 11.4%을 차지할 것으로 예측했다.

현재 중국의 의료용 로봇 분야에서도 ‘국산화’, ‘스마트화’는 주요 발전 방향으로 떠올랐다. 높아진 기술력에 자본이 더해지며 이미 정형외과 수술, 신경외과 수술 분야에서는 자국산 제품이 많이 판매되고 있다. 이러한 추세는 일부 수술 로봇의 특허가 곧 만료됨에 따라 더 빨라질 것으로 예상된다. 또한 AI기술 발전에 따라 수술용 로봇 제품의 응용 분야도 점점 다양해지고 있는 추세이다. 예를 들어 이미 개발된 수술용 로봇 하드웨어 플랫폼에 딥러닝 알고리즘을 적용하여 이를 통해 외과 의사들의 원격 제어를 돕는 것과 같은 기존에 없었던 혁신이 일어나고 있다.

올해 2월 19일 상하이에서는 ‘2022 중국 의료용 로봇 산업 혁신 대회’가 개최되었다. 이 혁신대회에는 총 4 개의 세미나, 18개의 사업보고, 산학투자연구 토론 등의 순서로 구성됐다. 중국 각지의 대학병원, 의료연구소, 의료용 로봇 센터, 투자회사 등에서 많은 의사, 교수, 연구원, 투자가들이 참석했다. 세미나에서 양즈원(杨志文) 오리자 홀딩스(Oriza Holdings) 투자파트너는 “현재 중국 수술용 로봇 시장은 블루오션과도 같다. 양호한 융자환경과 국산화 정책으로 선진 기업들이 빠르게 성장할 수 있을 것이다” 라고 밝혔다.

이처럼 중국의 수술용 로봇 시장은 빠르게 발전하는 자국 기업의 기술력과 두터운 자본력, 선진국이 비해 현저히 낮은 수술용 로봇 시장침투율, 자국 첨단의료기기 발전 장려 정책, 매년 증가하는 일인당 의료지출, 인구 대비 적은 의료인력 등의 여러가지 요인도 있으며, 한편으로 코로나19로 인하여 중국내 의료분야 인력과 시설 등이 부족한 것으로 나타난만큼 향후 중국내 의료용 로봇 시장 수요는 견고하게 성장할 것으로 예상된다.

자료: 국제로봇협회(IFR), 쳰잔산업연구원(前瞻产业研究院), 즈옌컨설팅(智妍咨询), 산업정보망(产业信息网), 건강계(健康界), Frost & Sullivan, DMK(디지털마케팅코리아), EqualOcean(亿欧网), 레이펑망(LeiPhone) 및 KOTRA 다롄무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 의료용 로봇 시장 트렌드)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

대러시아 물류서비스 중단과 영공 비행 금지 현황

러시아연방 2022-03-04

-

2

러시아-우크라이나 사태가 미국 경제에 미치는 영향

미국 2022-03-04

-

3

중국 수술로봇 시장 현황 및 전망

중국 2022-05-23

-

4

우크라이나 사태, 러시아의 곡물 글로벌 공급은?

러시아연방 2022-03-04

-

5

[2022년 중국 양회] 2022년 중국 경제정책 방향 및 전망

중국 2022-03-07

-

6

중국 제조업 고도화로 성장세를 회복하는 공업용 로봇 시장

중국 2022-05-20

-

1

2025년 중국 수소에너지산업 정보

중국 2025-04-02

-

2

2024년 중국 풍력발전 산업 정보

중국 2024-12-17

-

3

2024년 중국 희토산업 정보

중국 2024-11-22

-

4

2024년 중국 산업개관

중국 2024-11-19

-

5

중국 신에너지 자동차 산업 발전 전망

중국 2024-07-29

-

6

2023년 중국 선박산업 동향

중국 2023-12-15