-

2022 美 국제 무역 및 물류 동향 세미나 참관기

- 현장·인터뷰

- 미국

- 로스앤젤레스무역관 우은정

- 2022-02-10

- 출처 : KOTRA

-

올해 미국 경제 환경, 무역·물류 동향 및 대중 무역 분쟁 등 다각도 분석 및 전망

한-미 간 비즈니스 진행하는 우리 기업들도 美 무역 동향에 따라 장기전을 준비할 것

지난 1월 20일 남가주 한국기업협회(KITA)에서는 2022년 예상되는 미국의 국제 무역 및 물류 동향을 분석해 향후 환경을 예측해보는 ‘2022 국제 무역 및 물류 동향 세미나’를 온라인으로 개최했다. 새해 미국의 경제환경과 무역 동향 분석에서부터 지속적으로 이슈가 되어 온 중국과의 무역 분쟁 현황과 물류 현황까지 다각도로 살펴본 이번 세미나의 진행은 Hanjin Intermodal America의 이병주 법인장이, 강연은 무역 및 관세 분야에 전문성을 갖춘 김진정 변호사가 맡았다. 본 세미나의 주요 내용을 간략히 살펴보며 한-미 간 비즈니스를 진행하는 우리 기업에 도움이 될 만한 미국 무역 환경 전망을 다시 한 번 짚어보도록 한다.

<‘2022 국제 무역 및 물류 동향 세미나’ 진행 모습>

[자료: KOTRA 로스앤젤레스 무역관 캡처]

미국 경제 및 무역 환경

올해는 경기가 좋아질까? 무역 규모는 성장할까? 과연 미국이 부과 중인 대중 추가 관세는 폐지될까? 해상 운임 급증을 야기한 물류 문제는 과연 개선될까? 이는 최근 미국 경제 시장에서 모두가 관심을 가지는 의문들이다. 이 질문에 대한 답을 예측해보기 전, 인플레이션·고용·코로나19·글로벌 공급망 문제 등 현재 미국 경제가 당면한 도전에 대해 먼저 분석해볼 필요가 있다. 이러한 당면 과제들을 어떻게 풀어가느냐가 올해 미국 경기를 좌우할 핵심이 될 것으로 보인다.

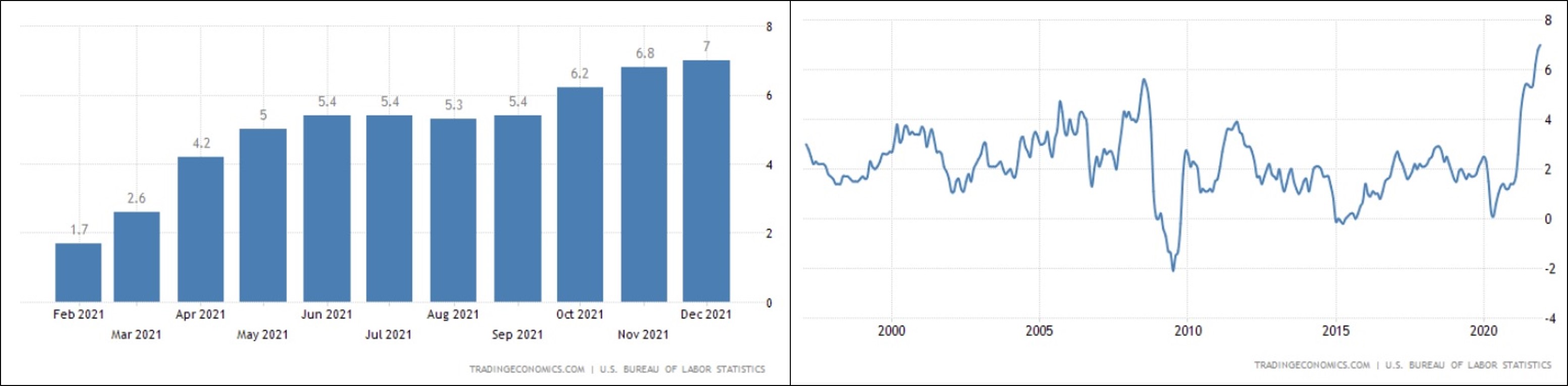

우선 경기 지표 중 가장 핵심적인 물가 상승률, 즉 인플레이션을 살펴본다. 미국의 최근 인플레이션 상황을 살펴보면 2021년부터 현재까지 급격히 그 비율이 상승했다. 최근 25년간의 인플레이션 추이를 보면 이는 특히 기록적인 상승임을 부인할 수 없다. 가장 최근 수치인 작년 12월의 ‘7%’라는 물가 상승률은 1982년 이래 가장 높은 수치로 기록됐으며, 미국의 물가 상승률이 지금까지 전통적으로 평균 2%대를 유지해왔다는 점을 감안하면 더욱 더 실감이 난다. 이러한 인플레이션 비율은 작년 한 해 동안 월스트리트나 연방준비제도 등에서 사전에 예측한 수치보다 실제로 항상 더 높았다. 예를 들어 작년 2분기 약 2.5%로 예측됐던 물가 상승률은 실제로는 그 두 배인 5%를 기록했고 4분기에도 5%로 예측되었으나 실제 6.7%를 기록했다. 이를 두고 일각에서는 ‘Benign Neglect(비나인 리글렉트)’, 즉 ‘점잖은 무시’에 빗대어 표현하기도 한다. 이는 아주 멀리서 코뿔소가 다가오고 있을 때 굉장히 위험하다는 것을 알면서도 아직 너무 멀리 있다고 무시해버리기 쉽지만, 실제로 닥치면 큰 쇼크가 일어나는 상황을 의미한다고 김 변호사는 전했다. 금리의 양적 완화(QE) 및 양적 긴축(QT) 등을 긴밀히 조절하며 인플레이션에 대응해야 할 당국에서 현실을 아직 심각하게 받아들이지 못하고 있다는 목소리라 해석할 수 있다.

<최근 1년간 및 25년간 미국 물가 상승률 변화 추이>

[자료: Trading Economics, United States Inflation Rate(https://tradingeconomics.com/united-states/inflation-cpi)]

다음은 코로나19 팬데믹과 밀접한 연관을 맺어 온 미국의 경제성장률을 살펴본다. 1월 초에는 오미크론 변이의 영향으로 사상 최대 신규 확진 건수를 기록했으나 최근 빠른 속도로 안정화되는 코로나19 상황과 더불어 미국 경제는 전반적인 회복세를 보인다는 것이 다수의 의견이다. 실제로 2020년 2분기 약 31%의 마이너스 성장을 했던 미국의 GDP 성장률은 3분기에 약 34%로 껑충 뛴 바 있으며, 2021년에도 지속적으로 2~6% 내외의 안정적인 모습을 나타내고 있다. 실업률 역시 안정화되고 있다. 올해 1월 둘째 주의 신규 실업수당 청구 건수는 약 23만 건으로, 약 90만 건을 기록했던 전년 동기와 비교해 상당히 줄어들어 팬데믹 이전 수준으로 회복한 양상이다. 연방준비제도에서는 향후 2024년까지 미국 경제성장률이 팬데믹 이전보다 높은 수준을 유지할 것으로 예상하고 있으며, 2021년 기록적으로 급증한 인플레이션도 2024년으로 접어들수록 안정화될 것으로 내다보고 있다.

미·중 무역 분쟁

미국의 만성적인 무역 적자에 가장 큰 영향을 끼치는 중국을 상대로 제재를 가하고자 2017년 도널드 트럼프 전 대통령은 통상법 301조에 의거해 행정명령을 내렸고 이에 따라 2018년부터 중국산 수입 제품에 추가 관세를 부과하며 미·중 무역 분쟁이 시작되었다.

중국과의 무역 분쟁이 유지되는 가운데, 2021년 미국의 무역 규모는 코로나19 팬데믹 이전보다 꾸준히 증가한 모습을 확인할 수 있으며 미국의 가장 큰 수입 대상국인 중국과의 무역 규모 역시 늘었다. 그러나 더 상세히 살펴보면, 전반적인 수입 규모는 지속적으로 증가한 반면 수출 규모는 다소 감소하면서 미국의 무역 적자는 2021년 역대 최고치로 급증한 바 있다. 대(對) 중국 무역 규모의 경우에도 2020년 이후 수출입 모두 증가했으나 수입이 수출보다 더 큰 증가 폭을 보이면서 대중 추가 관세 부과에도 불구하고 미국의 대중 무역 적자 규모 역시 비슷하게 늘어난 상황이다.

한편에서는 중국산 수입 제품에 대한 추가 관세 부과가 불법이라고 주장하는 관세 환급 소송도 활발히 진행되고 있다. 미국 내 메이저 수입 기업 대부분을 포함해 현재까지 약 7000여 건의 소송이 제기되었고 2월부터는 구두 변론이 진행되면서 큰 각축전이 예상된다. 동시에 이러한 대중 추가 관세가 철폐될 것인가에 관한 의문도 이슈로 떠오르고 있다.

대중 추가 관세 폐지 여부는 바이든 정부의 무역 정책과 정치·경제적인 다양한 상황을 모두 고려해봐야 할 것으로 보인다. 코로나19 팬데믹으로부터의 경제 회복에 초점을 맞춘 노동자 우선 위주의 정책을 펼치며 우방국 화합을 도모하는 동시에 중국에 대한 압박을 유지하고 있는 바이든 대통령은 오바마와 트럼프 정부의 중간 수준이라고 분석할 수 있다. 바이든 정부는 어느 정도 중국을 제외하는 경향의 보호무역체제를 유지하면서도 트럼프 정부만큼 극단적이지는 않은 소위 ‘관리 가능한 무역 분쟁 정책’을 취하는 중이라 분석한 김 변호사는, 현재 미국은 대중 관세를 완화하고 금리를 올리자니 경제 성장에 발목이 잡히고 그렇다고 그대로 두자니 물가가 잡히지 않는 진퇴양난의 상황에 처한 것으로 보인다고 전했다.

무역 및 물류 상황에의 변화

올해 미국의 무역 및 물류 상황에 닥친 변화도 많다. 전반적인 탈국제화(Deglobalization)와 함께 타국의 생산기지를 자국으로 귀환시키는 리쇼어링(Re-shoring)이 진행되는 동시에, 크게 미국과 중국이라는 두 개의 경제 블록이 분리되며 미·중 대결 구도를 악화시키는 경향도 포착된다.

물류 환경의 변화 요인들도 관찰된다. 우선 현재 큰 문제로 자리 잡은 물류 적체 현상은 올해로 7월로 예정된 미국 서부 항만 노조(ILWU-PMA)의 계약 협상 문제와 밀접한 관련이 있을 것으로 보인다. 계약 협상을 앞두고 해당 노조의 태업이 예상되기에 이 물류 적체 현상은 올해까지는 당분간 지속될 것으로 내다보는 시각이 현재로서는 지배적이다. 이외에도 바이든 정부가 대대적으로 추진 중인 ‘Build Back Better’ 법안의 통과 여부, 지속적으로 고공행진 중인 소비자 기대 물가 역시 상승세를 거듭하는 상하이 컨테이너 운임 지수 등 다양한 변화 요인들을 분석해 볼 때 공급망 병목 현상이 어느 정도 완화된다고 하여도 이미 한 번 오른 물류 운임은 쉽게 떨어지지 않을 거라는 예상이다.

2022년 무역 환경 전망 및 시사점

현재로는 그 누구도 정확히 예측하기는 어려운 것이 사실이나 위에서 살펴본 상황 및 요인들을 종합적으로 고려해 볼 때 올해 하반기 미국에서는 금리 인상 및 양적 긴축이 진행되며 인플레이션 및 실업 상황이 안정될 것으로 내다보인다. 또한, 중국에 부과 중인 추가 관세 역시 현재 수준보다는 다소 낮춘 동시에 무역 분쟁 이전보다는 다소 높인 중간 수준으로 움직일 것이라는 게 김 변호사의 조심스러운 예상이다. 한편, 서부 항만의 물류 이슈는 앞서 짚어본 것과 같이 최소한 올해까지는 지속될 것으로 예측된다.

한국과 미국 간 비즈니스를 진행하는 다양한 분야의 우리 기업들도 이에 따라 장기전을 준비해야 한다고 김 변호사는 조언했다. 올해 7월 서부 물류 노조의 태업이 예상되며 전반적인 물동량 감소가 예상되는 만큼 수입 물량의 사전 조절과 선제적인 대비 등이 필요할 것으로 보이며, 그보다 더 장기적인 시선으로의 관세 설계(Tariff engineering) 및 생산 기지 숙고 등도 고려해볼 수 있겠다. 또한, 이번 물류 대란에서 Walmart와 같은 일부 기업들이 혜택을 본 것과 같이 선박 운송사와의 계약 시 선적 조건(Shipping terms)의 설정 등에 있어 좀 더 긴 안목으로의 계약을 고려해 보는 것도 좋은 방안이 될 수 있겠다.

자료: 세미나 발표 내용, ACI Law Group, PC, 남가주 한국기업협회(KITA), 그 외 KOTRA 로스앤젤레스 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2022 美 국제 무역 및 물류 동향 세미나 참관기)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

[기고] 러시아 진출 기업이 본 우크라이나와 러시아 관계 전망

러시아연방 2022-02-09

-

2

브렉시트 1년, 영국 경제 및 EU관계 전망

벨기에 2022-02-10

-

3

이차전지 공급망 확대 전망에 따른 호주 핵심광물 행보

호주 2022-02-10

-

4

한국의 대체육, 터키 바이어의 마음을 사로잡다

튀르키예 2022-02-09

-

5

대중 통상법 301조 검토와 축소 가능성

미국 2022-08-26

-

6

대러시아 물류서비스 중단과 영공 비행 금지 현황

러시아연방 2022-03-04

-

1

2025년 미국 화장품 산업정보

미국 2025-07-01

-

2

2025년 미국 조선업 정보

미국 2025-05-08

-

3

2024년 미국 반도체 제조 산업 정보

미국 2024-12-18

-

4

2024년 미국 의류 산업 정보

미국 2024-11-08

-

5

2024년 미국 가전산업 정보

미국 2024-10-14

-

6

2024년 미국 리튬 배터리 산업 정보

미국 2024-09-04