-

통계와 바이어 코멘트로 살펴보는 대만 내 K-푸드의 현주소와 미래

- 트렌드

- 대만

- 타이베이무역관 유기자

- 2026-05-15

- 출처 : KOTRA

-

대만, 작지만 큰 시장… K-푸드 수출시장 5위

현지 바이어 “K-푸드, 일시적 유행 넘어 일상화 진행 중”

K-푸드 수출 시장 내 대만의 위치

HS코드 02~24류, 07~12류, 15~22류 합산 기준, 2025년 K-푸드 수출 규모는 총 110억 달러에 달했으며, 주요 수출 시장은 미국, 중국, 일본, 베트남, 대만 순으로 대만이 전체의 3.5%를 차지했다. 억 단위 인구를 보유한 톱(Top)4 수출 시장과 달리 대만 인구는 2300만 명대에 불과하다는 점을 감안하면, 대만이 K-푸드 수출지도에서 작지만 큰 시장으로 자리 잡고 있음을 알 수 있다.

<K-푸드 10대 수출 시장(2025년 기준)>

(단위: US$ 백만, %)

순위

1

2

3

4

5

6

7

8

9

10

국가‧지역명

미국

중국

일본

베트남

대만

태국

홍콩

러시아

필리핀

캐나다

수출액*

2,124

1,993

1,471

637

381

375

331

324

323

249

비중

19.3

18.1

13.4

5.8

3.5

3.4

3.0

2.9

2.9

2.3

주*: HS코드 02~24류, 07~12류, 15~22류 합산 기준

[자료: 한국 관세청 수출입무역통계, KOTRA 타이베이무역관 정리]

대만향 K-푸드 수출을 주도하는 품목군은 ‘곡물가공식품(라면, 과자류 등)’으로, 전체의 18.5% 비중을 차지하고 있다. ‘기타 가공식품(소스류 등)’이 18.4%, ‘과·채 가공품(조미김, 김치 등)’이 10.0%로 뒤를 이어 HS코드 15~21류로 묶이는 ‘가공식품군’이 전체의 과반을 형성하는 것으로 나타났다.

과실류를 비롯한 ‘농산물’도 K-푸드의 대 대만 수출에서 30.2%를 차지하며 핵심 축을 담당하고 있다. 이 가운데 과반(53.4%)을 ‘과실류(포도, 배 등)’가 기여하고 있으며 ‘해초류와 유지작물(마른 김, 인삼 등)’도 35% 비중으로 뒤를 잇고 있다.

기타 품목군에서는 ‘음료·주류(맥주 등)’가 10.5%, ‘수산물(게, 전복 등)’ 6.2%, ‘낙농품(감미료 첨가 유제품 등)’ 2% 순으로 대 대만 K-푸드 수출 구조를 형성하고 있다.

품목별로도 대만은 K-푸드 주요 수출 시장이라는 점을 확인할 수 있다. 총 17개 품목군 가운데 곡물·유지류·수산물·육류를 제외한 13개 품목군에서 대만은 한국의 10위권 내 수출 시장으로 자리 잡고 있다. 5위권에 위치한 품목군도 △채소류, △과실류, △기호 작물, △곡류 가공품, △해초류와 유지작물, △낙농품 등 총 6개에 달한다. 특히, 과실류는 대만이 한국의 1위 수출 시장이다. K-과일 수출 총액의 24.4%가 대만으로 향하는 가운데 1위 수출품인 ‘포도’는 수출 총액의 과반(52.4%)이 대만으로 판매되었다.

<품목군별 대 대만 수출 현황(2025년 기준)>

(단위: US$ 천, %, %)

분류

품목명(HS코드)

대 대만 수출액

품목별 비중

대 대만

수출 비중

대만 순위

농산물

채소류(07)

6,150

1.6

5.4

4

과실류(08)

61,489

16.1

24.4

1

기호 작물(09)

4,172

1.1

8.6

4

곡물(10)

7

0.0

0.0

46

곡류 가공품(11)

3,123

0.8

7.3

4

해초류와 유지작물(12)

40,275

10.6

5.7

5

가공식품

유지류(15)

1,882

0.5

0.5

16

육·수산 가공식품(16)

8,430

2.2

2.6

7

당류·설탕과자(17)

4,236

1.1

1.4

10

코코아 가공품(18)

1,783

0.5

1.9

7

곡물가공식품(19)

70,386

18.5

2.6

10

과·채 가공품(20)

37,941

10.0

3.7

6

기타 가공식품(21)

70,126

18.4

3.7

8

수산물

수산물(03)

23,681

6.2

1.3

12

축산물

낙농품(04)

7,511

2.0

9.1

5

육류(02)

0

-

-

-

음료·주류

음료·주류·식초(22)

40,115

10.5

3.6

6

전체

381,307

100.0

3.5

5

[자료: 한국 관세청 수출입무역통계, KOTRA 타이베이무역관 정리]

대만의 식품 수입 시장 내 K-푸드 입지

같은 HS코드 분류 기준으로 대만의 연간 식품 수입액은 157억 달러를 웃돈다. 한국은 대만의 14번째 식품 수입 대상국으로 2.1% 비중을 차지하며, 캐나다(12위), 파라과이(13위)와 함께 연간 수입 규모가 3억 달러를 상회하는 것으로 확인되었다.

<대만의 식품 수입 대상국 Top10(2025년 기준)>

(단위: US$ 백만, %)

순위

1

2

3

4

5

6

7

8

9

10

14

국가명

미국

일본

뉴질랜드

중국

브라질

호주

베트남

태국

영국

말레이시아

한국

수입액*

4,172

1,029

1,009

929

826

732

618

571

539

502

331

비중

26.5

6.5

6.4

5.9

5.2

4.7

3.9

3.6

3.4

3.2

2.1

주*: HS코드 02~24류, 07~12류, 15~22류 합산 기준

[자료: 대만 재정부 관무서; KOTRA 타이베이무역관 정리]

전체 품목군 가운데 7개*는 한국이 수입 대상국 10위권에 자리 잡고 있으며, 5위권에 진입한 품목군도 5개**에 달하는 것으로 나타났다.

주*: △과실류, △해초류와 유지작물, △육·수산 가공식품, △곡물가공식품, △과·채 가공품, △기타 가공식품, △음료·주류·식초

주**: △해초류와 유지작물, △육·수산 가공식품, △곡물가공식품, △과·채 가공품, △기타 가공식품

대만의 식품 수입 시장에서 한국이 가장 큰 입지를 확보하고 있는 품목군은 면류 등을 포함한 ‘곡물가공식품’이다. 해당 품목의 대 한국 수입 비중은 12.9%로, 일본(17.4%) 뒤를 쫓고 있다. 곡물가공식품을 포함한 전체 가공식품 분야의 대 한국 수입 규모는 1억 8728만 달러에 달한다. 대만 전체 가공식품 수입액(38억 2763만 달러)의 4.9% 비중으로 6위*에 속한다.

주*: ①미국(13.3%), ②일본(11.7%), ③말레이시아(11.4%), ④중국(6.9%), ⑤베트남(5.8%), ⑥한국(4.9%) 순

특히, 가공식품류 7개 품목 중 4개는 한국이 수입 대상국 5위권에 자리 잡고 있는 것으로 나타났다.

<품목군별 K-푸드의 대만 수입 시장 점유 현황(2025년 기준)>

(단위: US$ 천, %)

분류

품목명(HS코드)

대만 전체 수입액

대 한국 수입액

대 한국

수입 비중

한국 순위

농산물

채소류(07)

402,103

5,173

1.3

12

과실류(08)

1,236,303

45,722

3.7

7

기호 작물(09)

546,465

2,035

0.4

21

곡물(10)

1,586,932

-

-

-

곡류 가공품(11)

300,619

3,268

1.1

19

해초류와 유지작물(12)

1,743,658

40,506

2.3

5

가공식품

유지류(15)

584,386

1,923

0.3

22

육·수산 가공식품(16)

292,222

7,541

2.6

5

당류·설탕과자(17)

407,273

2,646

0.6

15

코코아 가공품(18)

183,052

2,191

1.2

17

곡물가공식품(19)

617,841

79,764

12.9

2

과·채 가공품(20)

547,340

28,059

5.1

5

기타 가공식품(21)

1,195,516

65,152

5.4

4

수산물

수산물(03)

1,531,152

13,966

0.9

25

축산물

육류(02)

2,437,087

-

0.0

-

낙농품(04)

862,042

501

0.1

28

음료·주류

음료·주류·식초(22)

1,259,588

32,926

2.6

6

전체

15,733,579

331,373

2.1

14

[자료: 대만 재정부 관무서; KOTRA 타이베이무역관 정리]

현지 바이어가 전하는 K-푸드의 현주소와 미래

KOTRA 타이베이무역관은 대만에서 한국 식품을 전문으로 수입·유통하고 있는 A사의 마케팅 매니저와 인터뷰를 진행하여 K-푸드의 현주소와 미래를 짚어보았다.

(취급 품목과 현지 유통채널 확보 현황) 대형마트 PB상품을 비롯하여 O사, D사, C사 등 한국 주요 식품 브랜드사의 다양한 상온/냉장/냉동 제품을 수입·유통 중이며 절임식품, 수산가공식품, 분말식품, 장류, 과자류 등 다양한 품목을 취급하고 있다. 까르푸, PX마트, 코스트코, momo, PChome, 쿠팡, Shopee 등 대만 주요 온-오프라인 유통채널을 판로로 확보하고 있으며, 외식업 대상 B2B 사업도 운영 중이다.

(K-푸드 경쟁력 평가) K-푸드의 핵심 경쟁력은 고춧가루, 떡볶이, 게장 등과 같은 독보적인 제품 정체성에 있다. 트렌드에 민감한 한국 식품 업계의 특성상 한정판 제품이나 화제성이 높은 신제품 출시 속도가 빠르며 K-드라마와 K-팝 스타를 통한 마케팅 시너지, 감각적인 패키지 디자인은 대만 소비자들에게 높은 매력도로 작용하고 있다. 다만, 최근 일부 브랜드가 생산라인을 동남아로 이전하면서 마켓 포지션이 모호해진 측면이 있다. 소비자들은 생산지 변경에 따른 가격 인하를 기대하는 반면 실제 시장 가격은 유지되고 있기 때문이다. 이는 향후 브랜드 가치와 구매 의향에 변수가 될 수 있어 지속적인 모니터링이 필요하다.

(대만 내 K-푸드 성공/실패 사례) 라면류가 대만의 K-푸드 시장을 견인하는 가운데 최근 냉동 게장 제품이 기대를 뛰어넘는 성과를 보여주었다. 호불호가 갈릴 수 있겠다는 판단과 달리, 대만에서 게장을 활용한 레시피 등이 SNS 입소문을 타며 예상 밖 히트상품으로 자리 잡았다. 반면, 한국에서 유행했던 ‘점보 사이즈’ 식품 트렌드는 대만에서 기대만큼 선전하지 못했다. 소가족 형태가 많은 대만 시장 구조상 대용량 제품에 대한 구매 동기가 낮았으며, 브랜드 친숙도가 낮은 상태에서 취한 대용량 전략은 효과를 발휘하지 못한 것으로 평가된다.

(최근 대만 식품 시장 트렌드와 K-푸드의 미래 전망) 건강에 대한 관심이 높아지며 몸에 부담이 적은 간편식이나 고단백 식품에 대한 수요가 늘어나고 있다. 특히 헬스족과 직장인들 사이에서 이런 유형의 제품이 인기를 얻고 있다. 펫코노미 시장이 빠르게 성장하며 기능성 사료와 프리미엄 반려동물 간식에 대한 수요도 확대될 것으로 보고 있다. K-푸드의 경우, 이제 일시적인 유행을 넘어 소스류, 간편식 등과 같은 생활밀착형·기능성 카테고리를 중심으로 대만 소비자의 일상에 깊숙이 자리 잡을 것으로 기대된다.

(대만 시장 진출 시 고려사항) 대만은 식품 수입 규제가 상대적으로 엄격한 시장이다. 다른 시장에서는 사용 가능한 성분이 대만에서는 금지되어 수입에 영향을 미치는 경우가 있다. 주된 규제 유형으로는 농약잔류허용기준, 방부제 사용 제한, 효소 처리 스테비올 배당체 등에 관한 성분 함량 제한 등을 꼽을 수 있다. 따라서, 대만 시장 진출 시 제품 배합 조정 또는 최적화로 현지 법규에 부합하려는 노력이 요구된다. 또한, 친환경 인증, 할랄 인증을 취득하는 방식으로 에너지 절약과 지속가능성을 내재화한다면 시장 경쟁력 강화와 소비자 수용도 제고에도 도움이 될 것으로 판단된다.

(신규 제품 발굴 및 취급 결정 시 주된 고려 요소와 선호하는 협력 조건) 시장 수용도와 트렌드를 최우선 지표로 삼고 있으며, 가격경쟁력과 해외 판매실적 등을 종합적으로 검토하여 제품 취급 여부를 결정한다. 협력 조건 측면에서는 중장기적인 사업 전략을 수립·추진하기 위한 차원에서 독점판매권 확보를 지향하고 있으며, 합리적인 수준의 최소 주문 수량 조건을 기반으로 재고 리스크를 관리하고 안정적인 파트너십을 구축하는 데 초점을 맞추고 있다.

(중장기 파트너십 구축을 위한 조언) 현지 협력사(대리상)를 자주 교체하거나 복수의 협력사가 동일 제품 또는 브랜드를 동시다발적으로 취급하는 방식의 협력 모델은 브랜드 포지셔닝 불일치, 가격 혼선, 유통채널과의 갈등 등과 같은 상황을 야기할 수 있다는 점을 감안해야 한다. 제품 공급 안정성을 보장하는 한편 현지 마케팅 활동이나 유통망 진입 관련 비용을 지원하는 협력 모델은 브랜드 경쟁력과 시장 침투율을 높이는 데 유리하게 작용하여 장기적으로 상생 발전할 수 있는 토대가 될 수 있다.

(‘서울국제식품산업전’ 활용 현황) 시장 잠재력을 갖춘 신규 상품·브랜드를 발굴하여 안정적인 파트너십을 구축하고, 독점판매권이나 가격경쟁력, 현지 마케팅 지원 등과 같은 측면에서 경쟁력 있는 협력 조건을 확보하는 통로로 ‘서울국제식품산업전’을 활용하고 있다. 해당 행사를 통해 발굴한 제품을 대만 주요 유통채널에 입점시키는 데 성공한 바 있으며, 2026년에는 고단백 식품과 간편식, 외식업체용 식자재, 펫푸드 카테고리에 집중하여 아이템을 발굴할 계획이다.

시사점

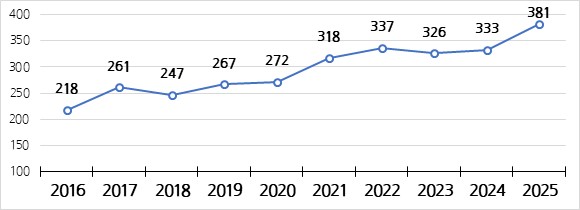

2016년 2억 달러를 넘어선 대 대만 K-푸드 수출 규모는 2021년 3억 달러를 돌파했고, 2023~2024년 정체기를 지나 2025년에 가파른 증가세로 4억 달러에 다가섰다. 2026년에도 성장 흐름을 이어가며 1분기 수출액은 전년 동기 대비 17.6% 증가했다. 연말까지 성장세가 유지된다면 2026년 대만향 K-푸드 수출은 4억 달러를 상회할 가능성이 높을 것으로 기대된다.

<대 대만 K-푸드 수출 규모 성장 추이>

(단위: US$ 백만)

주: HS코드 02~24류, 07~12류, 15~22류 합산 기준

[자료: 한국 관세청 수출입무역통계; KOTRA 타이베이무역관 정리]

대만은 작지만 큰 시장으로 K-푸드 수출지도에서 차지하는 입지를 수치로 증명하고 있다. K-컬처와 관광 산업의 시너지 효과는 대만 시장 내 K-푸드의 다양화를 뒷받침하고 있으며, K-푸드가 현지 소비자들의 일상에 자연스럽게 안착하는 토대가 되고 있다.

다만, 미국·일본 등 대만 식품 시장을 선점한 주요국들과의 경쟁 속에서 K-푸드가 우위를 확보하기 위해서는 한류 기반 마케팅 경쟁력과 더불어 대만 시장의 특수성도 고려해야 한다. 특히, 식품 안전 이슈에 민감하게 반응하는 현지 시장 특성을 반영하여 K-푸드는 트렌디하면서도 안심하고 즐길 수 있다는 브랜드 가치를 확립하는 것이 시장 내 입지를 견고하게 다지는 지름길이 될 수 있다. 또한, 대만 내 안정적인 판로 확보를 위해서는 단기적인 성과 중심의 채널 다변화보다는 신뢰 관계에 기반한 중장기 파트너십 구축에 집중이 필요하다. 이 과정에서 주문 수량의 유연한 조율이나 마케팅 비용 지원 등 현지 맞춤형 협력 조건을 탄력적으로 운영하는 전략적 접근이 필요하다.

자료: 한국 관세청 수출입무역통계, 대만 재정부 관무서, KOTRA 타이베이무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (통계와 바이어 코멘트로 살펴보는 대만 내 K-푸드의 현주소와 미래)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

멕시코 제조업, AI·자동화 도입 확산

멕시코 2026-05-15

-

2

가성비·소포장·멀티채널로 재편되는 과테말라 식품시장…서울푸드 2026 계기 K-Food 실전 기회

과테말라 2026-05-15

-

3

몽골 의약품 시장동향

몽골 2026-05-14

-

4

검색에서 답변으로…생성형AI 시대, 미국 마케팅 트렌드

미국 2026-05-14

-

5

대만 뷰티 디바이스 시장, K-뷰티 확장 기회로 부상

대만 2026-05-14

-

6

전환점 맞이한 미국 커피 공급망, ‘대체 커피’ 시장 확대

미국 2026-05-11

-

1

2025년 대만 의료산업 정보

대만 2025-03-13

-

2

2024년 대만 식품산업 정보

대만 2024-08-08

-

3

2024년 대만 화장품 산업 정보

대만 2024-02-06

-

4

2023년 대만 반도체 산업 정보

대만 2023-04-14

-

5

2022년 대만 문화콘텐츠 산업 정보

대만 2022-04-06

-

6

2022년 대만 풍력발전 산업 정보

대만 2022-03-15