-

중동 전쟁 속 러시아 원유 가격 급등... 주요 수출 경로는?

- 경제·무역

- 러시아연방

- 모스크바무역관

- 2026-04-09

- 출처 : KOTRA

-

아시아 국가 중심으로 수요 발생... 항만 포화·손상, 운임 상승 등 한계 상존

2026년 2월 말 이후 중동 지역의 군사적 긴장 고조는 글로벌 에너지 시장에 직접적인 공급 충격을 줬다. 국제에너지기구(IEA)는 호르무즈 해협을 통한 원유·석유제품 일일 물동량이 전쟁 이전 약 2,000만 배럴 수준에서 급격히 감소했다고 설명했다. 이러한 여건 속에서, 대체 공급원으로서의 러시아산 원유에 대한 주목도가 높아지는 형국이다.

2026년 3월 초, 미국은 중동발 공급 충격을 완화하기 위해 3월 12일 00시 01분 이전에 선적된 러시아산 원유·석유제품 거래를 30일간 허용하는 예외 조치를 내놨다. 이는 유가 급등을 완화하려는 조치로, 미국 에너지부는 대러 제재 기조 자체를 바꾼 것은 아니라는 입장을 명확히 했다. EU는 같은 시기 가격상한제의 엄격한 집행을 요구하는 등 기존 노선을 유지하고 있다.

러시아 원유 수출 구조

현재 러시아 원유 시황은 공식 통계와 국제기구, 민간 추정치를 함께 봐야 하는 상황이다. 러시아 정부는 2026년 3월 31일 석유·가스·가스콘덴세이트 생산 관련 통계의 공개 중단을 2027년 4월 1일까지 연장했다. 이에 따라 시장에서는 석유수출국기구(OPEC), 국제에너지기구(IEA), Kpler 등 선박 추적 데이터, Argus와 같은 가격평가기관 자료를 활용해 흐름을 추적하고 있다.

러시아 원유는 파이프라인과 항만을 통해 수출된다. 2026년 1월 기준 OPEC 자료를 인용한 Interfax 보도(3.11)에 따르면, 러시아 및 중앙아시아의 일별 원유 수출은 약 580만 배럴이었다.

<2026년 1월 러시아·중앙아시아 노선별 원유 수출 물량>

구분

세부 경로·항만

물량

(천 배럴/일)

비고

서부

프리모르스크(Primorsk)·

우스트-루가(Ust-Luga) 항

1,500

발트해 항만 합산

노보로시스크(Novorossiysk) 항

505

흑해 항만

드루즈바(Druzhba) 송유관

218

유럽향 파이프라인

동부

ESPO 중국향 송유관

613

중국 직결 물량

코즈미노(Kozmino) 항

876

아시아향 해상 선적

데카스트리(De-Kastri)·

아니바(Aniva) 항

319

극동 항만 합산

북극

바란데이(Varandey) 항

160

북극 해상 수출경로

기타

지역

CPC 항만 터미널

843

카스피해-흑해

BTC 송유관

523

코카서스 경유

중앙아시아 기타

243

-

총계

러시아·중앙아시아 전체

5,800

-

*주: 중앙아시아 원유를 포함한 수치임에 유의

[자료: Interfax 보도 기반 재구성]

노선별 일일 수출량을 보면, ▲발트해의 프리모르스크항과 우스트-루가항이 합산 약 150만 배럴로 가장 많았고, ▲흑해의 노보로시스크는 약 51만 배럴, ▲드루즈바 송유관은 약 22만 배럴이었다.

동부는 중국과 아시아 시장으로 연결되는 통로다. ▲동시베리아-태평양 송유관 ESPO(Eastern Siberia–Pacific Ocean)의 중국향 물량은 약 61만 배럴, ▲코즈미노항 선적량은 약 88만 배럴, ▲데카스트리·아니바 합산은 약 32만 배럴이었다. ▲북극 바란데이항에서는 하루 약 16만 배럴이 수출됐다. 원 자료가 러시아와 중앙아시아를 합산한 통계라는 점은 감안해야 하지만, 러시아산 원유 수출 구조를 파악하는 데 유의미하다.

<러시아의 주요 원유 수출항만 및 파이프라인 지도>

[자료: U.S. EIA 보고서 「Country Analysis Brief: Russia」 (2025.7.24.)]

<러시아 및 인접국 주요 원유 파이프라인 현황>

송유관명

수송능력

(천 배럴/일)

구간

주요 관계사

비고

카스피 파이프라인

컨소시엄 (CPC)

1,470~1,670

카자흐 텡기즈 유전

→ 러 노보로시스크

트랜스네프트,

삼룩카지나,

셰브론 등

카자흐 원유가 주축,

러시아 원유 비중은 약 10%

동시베리아-태평양

송유관 (ESPO 1·2)

600~1,610

러 타이셰트 → 러 코즈미노항 및

중국 모허현

트랜스네프트

러시아-중국

송유관 1·2와 연결

드루즈바 송유관

(Druzhba)

120~1,490

러시아 중부

→ 중부 유럽

(벨라루스에서

남·북으로 분기)

트랜스네프트

대러 제재로 물동량 감소,

북부 노선은 2022년 이후

카자흐 원유만 소량 수송

발트 파이프라인

시스템 2 (BPS-2)

720

러 브랸스크주

→ 우스트-루가항

트랜스네프트

발트해 항만 및

드루즈바와 연결

발트 파이프라인

시스템 1 (BPS-1)

120~560

러 야로슬라블주

→ 러 프리모르스크항

트랜스네프트

발트해 항만 및

드루즈바와 연결

아타수-

알라샨커우 송유관

(Atasu-Alashankou)

400

카자흐 아타수

→ 중국 알라샨커우

삼룩카지나,

CNPC

러시아 원유도 약 20만

배럴/일 중국에 공급(추정치)

러시아-중국 송유관 1

(Russia-China 1)

300

중국 모허현

→ 중국 다칭

CNPC

ESPO-1·2와 연결

러시아-중국 송유관 2

(Russia-China 2)

300

중국 모허현

→ 중국 다칭

CNPC

ESPO-1·2와 연결

[자료: U.S. EIA 보고서 「Country Analysis Brief: Russia」 (2025.7.24.)]

위 표는 인접국 수출 및 해상수출용 항만까지의 도달에 활용되는 주요 파이프라인 현황이다. 아시아향 수출의 핵심은 ESPO 1·2로, 타이셰트에서 코즈미노항 또는 중국 모허현까지 연결된다. 수송능력은 일 60만~161만 배럴 수준이며, 러시아-중국 1·2 송유관과 직결돼 러시아의 대중국 원유 공급 기반을 형성하고 있다.

유럽향 노선은 드루즈바와 BPS-1·2이 중심이다. 다만 드루즈바는 2022년 이후 제재 영향으로 물동량이 감소했고, 북부 노선은 현재 카자흐산 원유 소량 수송 위주로 운영되고 있다. 카스피 파이프라인 컨소시엄(CPC)과 아타수-알라샨커우 송유관은 카자흐산 원유 비중이 높지만, 일부 러시아산 원유도 함께 수송되는 것으로 파악된다.

<참고 : 러시아 유종 목록 및 특징>

유종

품질

주요 출하 경로

비고

우랄유 (Urals)

중질, 고유황

발트해·흑해 항만

드루즈바 송유관

러시아 대표

수출 혼합유

동시베리아-태평양

원유 (ESPO)

중경질, 저유황

ESPO 송유관

코즈미노항,

중국 연결 송유관 지선

아시아향

핵심 유종

소콜유

(Sokol)

경질, 저유황

사할린-1,

데카스트리항

사할린-1

생산 유종

아르코유

(ARCO)

중질, 고유황

북극 프리라즐롬노예

해상 유전

러시아 북극

해상 상업 생산

노비포르트유

(Novy Port)

중경질, 저유황

야말 반도,

Arctic Gate 터미널

저유황

북극 유종

시베리아 라이트유

(Siberian Light)

경질, 저유황

발트해·흑해 항만

서시베리아산

경질유

바란데이유

(Varandey)

경질~중질, 저유황

바란데이 터미널

(북부 해상 수출)

출처별 품질

편차 존재

사할린유

(Sakhalin Blend)

경질, 저유황

사할린-2

가스 콘덴세이트가 혼합된 경질 블렌드

[자료: U.S. EIA 및 러시아 언론 종합]

가격 및 거래양상 변화

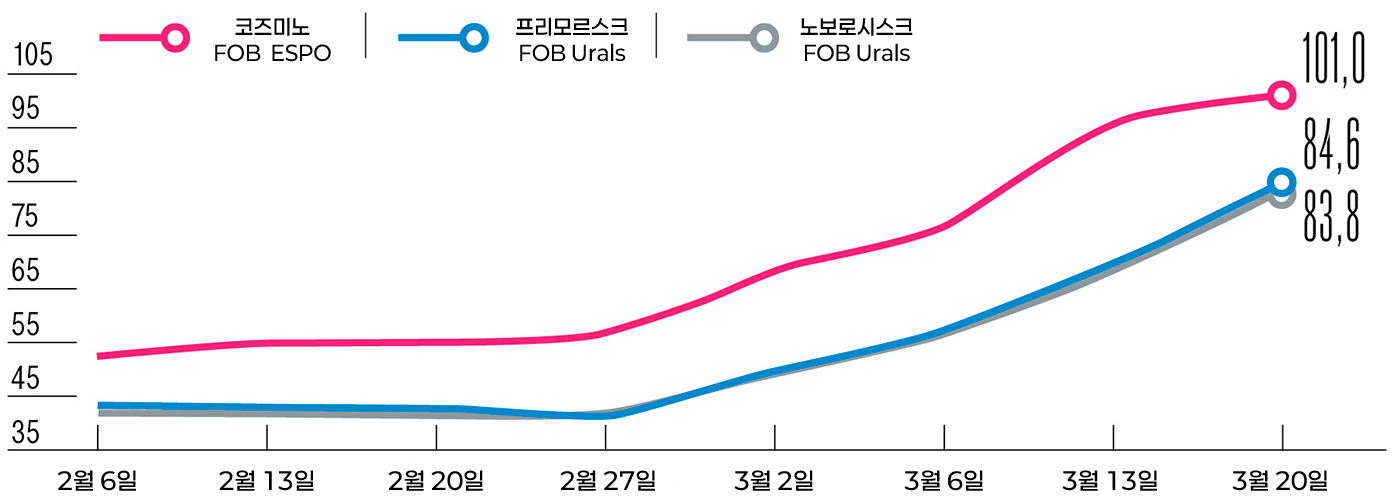

중동발 공급 차질은 러시아산 원유의 가격 구조를 빠르게 바꿨다. 우랄유(Urals) 가격은 급격히 상승했고, 장기간의 할인 거래에서 벗어나 일부에서는 프리미엄으로 전환됐다.

복수의 러시아 매체에 따르면, 4월 2일 기준 프리모르스크항의 우랄유는 배럴당 116.05달러, 노보로시스크항은 114.45달러까지 올라 13년여 만의 최고 수준을 기록했다. 인도 도착 기준 우랄유의 브렌트 대비 프리미엄도 2주 전 배럴당 3.9달러에서 6.1달러로 확대됐다.

ESPO는 더욱 일찍 강세를 보였다. 3월 16~22일 코즈미노 FOB 기준 ESPO 가격은 배럴당 101달러까지 올랐다. 최근 10여 년 사이 처음으로 배럴당 100달러를 넘어선 것이다. 공급망 위기 속에서 아시아 시장에서 비교적 안정적인 공급원으로 인식된 결과로 풀이된다. 지난해 10월 미국의 러시아 석유기업(Lukoil, Rosneft) 제재로 구매를 중단했던 중국 국영 석유회사들은 4개월 만에 러시아산 원유 매입 재개를 검토했고, 당시 ESPO는 7월물 ICE 브렌트 대비 배럴당 8달러 프리미엄에 제시된 것으로 전해진다.

<러시아 항구별 원유 수출가격(USD/배럴)>

[자료: 러시아 가격지수센터(ЦЦИ), Kommersant]

최근 베트남, 인도네시아, 태국 등 아세안 국가를 중심으로 러시아산 원유 확보 의향이 나타나는 가운데 실제 거래 사례도 나왔다. 2026년 3월 말 필리핀의 Petron은 러시아 원유 248만 배럴을 매입했다. 중동발 공급 차질로 대체 공급처를 찾는 과정에서 러시아산을 검토했고, Petron의 모기업 San Miguel이 당국에 제출한 서면에 대체 원유가 부족할 경우 러시아산 원유를 검토할 수 있다는 취지의 문구가 있었던 것으로 알려졌다.

러시아 크렘린궁은 “최근 세계 에너지 위기가 확산되는 가운데 러시아산 에너지 구매 문의가 늘었다”고 밝혔다. 드미트리 페스코프 대변인은 여러 국가와 에너지 공급 협의를 진행 중이며, 늘어난 수요를 자국 이익에 부합하는 방향으로 활용하겠다는 입장을 보이고 있다. 한편, 러-우 사태 이전 EU가 러시아산 원유의 최대 구매처였으나, CREA에 따르면 2025년에는 중국·인도가 약 85%를, 튀르키예가 6%를 차지했다.

공급 문제와 물류 부담

그러나 수요가 늘고 가격이 올랐다고 해서 러시아가 곧바로 수출을 늘릴 수 있는 것은 아니다. 현재는 수요보다 출하 여건이 먼저 한계에 부딪히고 있다. 러시아 매체 Kommersant는 ESPO 노선에서 파이프라인 수송 능력과 코즈미노항 처리 능력이 포화 상태에 있다고 언급했다.

ESPO 파이프라인의 연간 수송능력은 8000만 톤이다. 코즈미노항은 설계상 연 3000만 톤 수준이지만 실제 처리량은 이미 4500만 톤을 넘겼고, 2026년에는 5000만 톤에 이를 가능성도 있다. 아시아향 수요가 늘어도 실제로 더 실어 보낼 여유는 크지 않다는 뜻이다.

서부 항만도 불안한 상태다. Reuters는 3월 말 우크라이나의 드론 공격으로 우스트-루가항 저장 능력의 약 25%, 프리모르스크항의 경우 40% 손상됐다고 전했다. 단기적으로는 기존 물량으로 수출을 유지할 수 있다는 관측도 있지만, 장기적으로는 서부 항만 전체의 출하 안정성을 떨어뜨릴 수 있는 변수다.

실제로 러시아 해상 원유 수출이 줄어드는 가운데, 선박에 실린 러시아산 원유 물량은 크게 늘었다. Reuters에 따르면 3월 중순 기준 러시아산 원유의 부유저장 물량은 약 730만 배럴이었고, 항해 중인 물량은 약 1억4860만 배럴에 달했다. 업계에서는 저장 여력이 더 줄어들 경우 러시아가 3~5월 사이 하루 최대 30만 배럴 규모의 감산에 나설 가능성도 제기했다.

운송비 부담도 커졌다. 이고르 세친 로스네프트(Rosneft) CEO는 발트해에서 인도로 가는 러시아 원유 운임이 2026년 3월 배럴당 20달러를 넘었다고 언급했다. 2022년 초 유럽향 운송비가 약 2달러 수준이었던 점을 감안하면 10배에 이르는 수준이다. 이 때문에 가격 상승이 곧바로 석유기업의 순수익 증가로 이어지지 않는다는 지적도 함께 나온다. 고유가 국면에서도 러시아가 이를 전부 실적으로 연결하기 어려운 이유가 여기에 있다.

현 상황이 러시아 경제에 미치는 영향

유가가 상승하면 에너지 수출을 통한 러시아의 재정 수입은 늘어난다. 그간 서방의 석유·가스기업 제재 등으로 에너지 가격이 하락해 재정난을 겪고 있던 러시아에는 긍정적 요인이다.

그러나 러시아 정부는 이번 사태를 단순한 수출 호재로만 보지는 않고 있다. 푸틴 대통령은 3월 26일 러시아 산업기업가연합(RSPP) 총회에서 수출 가격 상승이 곧바로 배당 확대나 예산 지출 확대로 이어져서는 안되며 신중하게 운용해야 한다고 발언했다. 알렉산드르 쇼힌 RSPP회장은 같은 자리 비공개회의에서 중동 위기가 3~4주 안에 정리될 수 있다는 전망이 있었다고 언급했다. 이렇듯 러시아 내부에서도 현재의 가격 강세가 길지 않을 수 있다고 보는 분위기가 존재한다.

2026년 3월 러시아 연방 예산의 석유·가스 세입은 6170억 루블로 2월보다 늘었지만, 전년 동월 대비로는 43% 감소했다. 3월 납부 세액이 2월 과세 기준 우랄유 가격인 배럴당 44.6달러를 바탕으로 계산되어 드러나는 증가폭이 적기 때문이다. 3월 과세가격이 배럴당 77달러로 오른 효과는 4월 세수에 반영된다.

이러한 배경에서 러시아 정부는 이와 함께 예산준칙에 따른 외화·금 매수·매도 절차를 7월 1일까지 일시 중단했다. 추가로 유입되는 석유·가스 수입을 외환시장 운용보다 국내 재정 운용에 우선 반영하려는 움직임으로 볼 수 있다.

국제 유가 상승과 중동발 공급 불안을 배경으로 러시아 내수시장 안정을 위한 조치도 이어지고 있다. 러시아 정부는 4월 2일 휘발유 수출 제한 대상을 기존보다 확대해 직접 생산자까지 포함했다. 이에 따라 정유사를 포함한 직접 생산자도 7월 31일까지 휘발유 수출에 제약을 받게 됐다. 이는 계절적 수요 확대와 국제 유가 상승이 맞물리는 국면에서 국내 연료 공급을 우선 확보하고, 휘발유 가격 상승 압력을 억제하려는 조치다.

중동 전쟁 이후 러시아산 원유에 대한 일부 국가의 수요가 확대되고 가격도 빠르게 상승하는 흐름을 보였다. 다만 최근 상황은 단순한 가격 강세뿐 아니라, 운송·저장 여건과 러시아의 재정 및 내수 안정화 정책에도 영향을 미치고 있다. 이렇듯 최근 러시아 원유 시장은 대외 수요 변화와 공급·물류 여건의 변수가 동시에 나타나는 국면에 있다.

자료: 국제에너지기구(IEA), 석유수출국기구(OPEC), 러시아 가격지수센터(ЦИИ), Interfax, Kommersant, Reuters, RBC, Vedomosti, 러시아 재무부, KOTRA 모스크바무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중동 전쟁 속 러시아 원유 가격 급등... 주요 수출 경로는?)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

일본 7년만에 LNG선 건조 재개, 에너지 공급망 안보 확보와 조선업 재건 동향

일본 2026-04-03

-

2

재생에너지 89%로 만드는 브라질 '친환경 구리', 글로벌 제련 허브 노린다

브라질 2026-03-25

-

3

중동 전쟁으로 인한 호주 에너지 수급 구조 리스크

호주 2026-03-24

-

4

이탈리아 드론 산업, 인프라화·보안 수요 확대 속 공급망 재편

이탈리아 2026-03-24

-

5

산업 재료의 핵심, 중국 산화알루미늄의 공급망 동향 및 전망

중국 2026-03-24

-

6

2026년 케냐 경제 및 투자 전망

케냐 2026-04-07

-

1

2026년 러시아 LNG 산업 정보

러시아연방 2026-04-23

-

2

2026년 러시아 수산업 정보

러시아연방 2026-03-12

-

3

2025년 러시아 농기계 산업 정보

러시아연방 2025-12-22

-

4

2025년 러시아 치과 산업 정보

러시아연방 2025-12-10

-

5

2025년 러시아 AI/ICT 산업 정보

러시아연방 2025-12-09

-

6

2025년 러시아 물류산업 정보

러시아연방 2025-12-04