-

러시아 화학 산업

- 국별 주요산업

- 러시아연방

- 노보시비르스크무역관

- 2022-01-05

- 출처 : KOTRA

-

2020년 코로나19 여파로 대부분의 산업이 마이너스 성장률을 기록했지만 러시아 화학산업은 타격 없이 성장 중

산업 특성

2020년 러시아 국내 생산 화학제품 공급액은 총 4조 600억 루블(약 636억 달러)를 기록하며 전년대비 7.9% 상승했다. 2020년 코로나19 여파로 대부분의 산업이 마이너스 성장률을 기록했지만, 화학 분야는 2017년 이후 지속적으로 성장하고 있다. 화학 산업은 러시아 GDP의 6%를 차지할 정도로 비중이 작지 않은 편이다.

<2019~2021년 러시아 생산 화학제품 공급액>

(단위: 십억 루블, %)

연도

2019

2020

2021(10월 기준)

화학제품 공급액

4,100

4,260

4,600

전년대비 증감률

2.6

3.9

7.9

[자료원: 러시아 산업통상자원부(2021년 10월)]

주요 화학제품으로는 농화학 질소, 칼륨 및 유기미네랄 비료, 암모니아, 디소듐 탄산염(disodium carbonate), 황산 및 1차성 플라스틱 제품, 합성 및 인조섬유를 들 수 있다. 러시아 화학산업은 1917년 형성돼 소련 시절 근간을 갖췄다. 오늘날 화학 생산시설과 공장이 중점적으로 발달해 있는 지역은 북카프카즈, 볼가, 우랄, 시베리아, 극동 연방 지구 등으로, 니즈니캄스크, 톨랴티, 우파, 스테를리타마크, 제르진스크, 상트페테르부르크에도 기반을 두고 있다.

미네랄 비료 및 화학원료제품(메탄올, 암모니아, 합성섬유)에 대한 대외 수요는 화학산업에 영향을 미치는 여러 요인 중 하나이다. 러시아는 1차성 플라스틱 제품과 다른 제품의 수입을 꾸준히 하고 있다. 최근 루블화 가치 절하와 석유, 가스 시세가 미네랄 비료 수출량 증대를 촉진했음에도 불구하고, 루블화 약세로 인해 수입 가격이 오르고 해외 수요가 감소해 전반적인 수출입 감소를 초래했다.

시장 동향

소련시절 일부 기업의 생산 집중 및 주식 통합 구조가 산업용 및 가정용 화학제품 시장의 소수 독점구조 형성을 야기했다. 화학 산업 관련 주요 대기업으로는 Sibur Holing, Gazprom neftexhim Salavat, Evrokhim, Uralkali, Akron, Nidjnekamskneftekhim을 꼽을 수 있다. 특히 Gazprom, Lukoil, Rosneft 등의 주요 대기업은 화학산업용 탄화수소 자원을 공급할 뿐만 아니라 화학제품 생산공장을 소유 및 운영하고 있다.

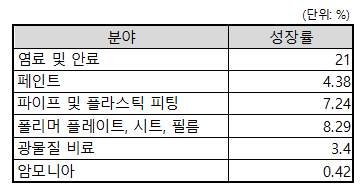

최근 코로나19 여파로 마이너스 성장률을 기록하고 있는 산업들이 많지만, 러시아 화학 산업은 반대로 성장을 하고 있다. 화학 제품 수출입 규모가 감소 했지만, 내수 수요 덕분에 나타난 결과로 예측된다.

<2020년 러시아 화학 주요 산업분야 성장률>

[자료: 러시아 산업통상부]

기업 현황

- Nidjnekamskneftekhim: 스티렌

- Taif: 폴리에틸렌

- Kuibishevazot: 카프로락탐

- Sibur, Gazprom: 글리콜, 부탄올(부틸알코올)

- Fosagro: 인산염

시장 전망 및 주요 이슈

러시아 화학산업 시장 전망은 2012년 채택된 '2030 러시아 가스석유기술화학 발전 계획'으로 설명할 수 있다. 해당 발전 계획은 6개의 산업 클러스터를 조성하고 미네랄 비료 및 고분자 제품에 대한 수요를 증대하며, 기존 칼륨 비료 생산기업을 현대화하는 것을 골자로 한다. 과거 투자 활력이 떨어져 주요 설비 및 공장의 역할이 미미해지면서 루블화 평가 절하, 자금 대출 제한으로 인한 수입산 설비가가 오른 점을 리스크 요인으로 꼽을 수 있다. 참고로 화학제품 생산용 외국산 설비는 부가가치세도 높은 실정이다.

화학산업과 관련 있는 산업 분야로, 미네랄 비료에 대한 소비수준이 아직 높지는 않더라도 꾸준히 발전하고 있는 농업 산업을 꼽을 수 있다. 또한 건설, 공공주택, 자동차기계 등의 분야도 화학제품을 이용할 수 있는 혁신 기술이 도입되고 있어 관심을 가질 필요가 있다.

진출 전략

SWOT 분석

Strength

Weakness

- 정부 지원 프로그램 실행

- 다양한 화학 산업 인프라 보유

- 전문 인력 보유

- 불안정한 루블화

- 넓은 국가 면적으로 인한 값비싼 물류 비용

Opportunities

Threats

- 유라시아경제연합과의 협력 확대

- 미중 무역분쟁 등 글로벌 공급망 약화

- 글로벌 탄소 중립 정책으로 기존 설비 교체 가능성 높음

- 주변국가와의 분쟁으로 인한 서방국가의 경제 제재

유망 분야

현재 동향과 산업 전망을 보았을 때 산업 및 가정용 제품뿐만 아니라 부가가치세가 높은 산업용 제품 생산용 기기 설비 공급이 유망 분야라고 할 수 있다. 특히 산업용 기기의 경우 플라스틱, 섬유, 폴리에틸렌 자제 등 수입 대체산업 계획과 연관돼 있는데, 이 분야 발전 계획 실현을 위한 엔지니어링 서비스에 대한 수요도 발생할 수 있다.

러시아 화학산업 진출 전략 중 하나로 화학 및 엔지니어링 제품 수입업자, 디스트리뷰터, 도매 공급자를 공략하는 것이 마케팅 포인트가 될 것이다. 참고로 대규모 고분자 재료 유통업자들의 완제품 제조 설비 보유율이 높은 편이다. 특히 수입산 기업과 제품의 수요가 높은 합성세제나 러시아 기업이 외국산 기업에 기술력이 뒤처지는 분야(승용차 타이어, 유리섬유)에서 외국기업 및 제품의 수요가 높은 편이다.

자료: 러시아 산업통상자원부, 러시아 경제개발부, echo.msk.ru 등 KOTRA 노보시비르스크 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (러시아 화학 산업)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021년 중국 의료산업 동향

중국 2022-01-17

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

4

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

대러시아 물류서비스 중단과 영공 비행 금지 현황

러시아연방 2022-03-04

-

1

2024년 러시아 섬유 산업 정보

러시아연방 2024-12-10

-

2

2024년 러시아 농업 정보

러시아연방 2024-12-02

-

3

2024년 러시아 폴리머 산업 정보

러시아연방 2024-11-27

-

4

2024 러시아 극동 지역 농업 정보

러시아연방 2024-11-06

-

5

2024년 러시아 자동차 산업 정보

러시아연방 2024-10-02

-

6

2021 러시아 자동차 산업

러시아연방 2022-01-19

- 이전글

- 다음글