-

멕시코 철강 산업 동향

- 국별 주요산업

- 멕시코

- 멕시코시티무역관 안동근

- 2020-12-24

- 출처 : KOTRA

-

- 멕시코, 전 세계 15위 철강 생산국으로 코로나19 경제타격 및 미국 관세부과 조치 등으로 2020년 전망은 밝지 않음 -

- 2021년 건설업, 자동차 산업 등 회복세에 따른 철강 수요 증가가 기대되나 코로나19 재확산에 따른 위험요소 또한 상존 -

가. 산업 특성

□ 정책 및 규제

ㅇ 관세

- 멕시코 내 철강분야 제품은 약 712개의 관세항목이 있으며, 이 중 61.7%는 무관세, 31.6%는 관세율(15%), 4.9%는 관세율(5%), 0.6%는 관세율(7%), 0.3%는 관세율(10%)가 적용됨.

- 대부분의 철강산업(Industria Siderúrgica/Hierro y Acero) 제품은 무관세이지만, 이중 강철(Acero) 제품에는 일반적으로 15%의 관세가 적용됨. 이는 멕시코 철강산업 분야 보호조치로 2024년까지 관세율은 점차 낮아질 것으로 예상되고 있음.

ㅇ 허가와 규정

- 대부분의 철강 제품은 경제부(SE-03-084)에 자동수입신고가 필요하며, 직접 방문 혹은 인터넷으로 가능함.

(참조사이트: https://www.ventanillaunica.gob.mx/ventanilla-gobMx/inicioGobMX.action?tramite=130118 https://www.gob.mx/tramites/ficha/aviso-automatico-de-importacion-para-productos-siderurgicos/SE720)

기타 필요 허가 및 규정

명칭

내용

환경자원부(SEMARANT) 허가 및

환경보호청(PROFEPA) 검역 신고

NOM-052-SEMARNAT-2005에 해당하는 유해 물질 또는 잔여 물질이 포함된 중고 제품

NOM-050-SCFI-2004

상업 정보 – 일반 제품 라벨

NOM-006-CONAGUA-1997

조립식 정화조 – 사양과 테스트 방법: 조립식 정화조일 경우

NOM-213-SCFI-2018

액화석유가스 운반을 위한 휴대용기와 이동식 압력용기: 저장 용량 최대 45kg까지 가능한 휴대용기와 이동식 압력용기

자료: 멕시코 경제부 및 연방관보

ㅇ 비관세 장벽

- 철강 산업은 멕시코에서 비관세조치가 가장 많이 부과되고 있는 산업으로 현재(2020.12.10. 기준) 비관세 조치 82건 중 52건이 반덤핑 조치임.

- 반덤핑 관세가 부과된 52건 중 대부분은 중국(38건)이며, 이중 4건(훼로망간, 무계목강관, 폴리부타디엔, 냉연강판)이 한국산에 적용됨.

ㅇ 주요 인센티브 프로그램

- 철강 산업 분야만을 위한 투자 인센티브 프로그램은 없으나 수출 진흥 프로그램(IMMEX), 산업 진흥 프로그램(PROSEC) 등을 통해 철강 제품도 수입 시 관세 혜택 등을 받을 수 있음.

□ 최신 기술 동향

ㅇ 주요 분야 및 품목

- 멕시코 철강 산업은 자동차, 항공 및 건설 등의 분야 덕분에 최근 몇 년간 성장했으며 주로 건설과 자동차 분야가 주도하고 있음.

- 이로 인해 주요제품은 압연 철강제품, 이음매 없는 평평하고 긴 파이프이며, 스탬핑, 주물(정련), 구조물 제조, 스테인리스 스틸, 주조, 플라즈마 또는 레이저 절단 공정, 보일러, 롤링 등의 제품과 서비스 등에 대한 수요가 높은 편임.

ㅇ 건설 분야

- 구조물을 보강하거나 독특한 디자인을 만들기 위해 철강에 대한 수요 증가. 특히, 철근은 콘크리트를 보강하기 위해 다양한 구조에 적용 가능한 자재로 트렌드가 됨.

- 건축에서 아연도금 강철을 사용하는 경우 시멘트로만 건설하는 전통적인 방법과 비교했을 때 탄소 발자국(사람이나 단체가 상품을 생산 및 소비하는 과정에서 직간접적으로 발생하는 이산화탄소의 총량)이 최대 47%까지 감소됨.

- 콘크리트 포장 도로가 증가하고 있으며, 콘크리트 두께를 줄이고 건축 조인트를 사용하지 않으면서도 콘크리트와 함께 구조적으로 작업하기 위해 강철로 보강된 콘크리트 슬래브로 구성된 건설 시스템이 인기가 있음.

- 메시: 바닥 등 건축에서 가장 효과적인 포장재로 간주되며, 교량, 돔, 운하 건설에 보강재 중 하나로 강철 메시의 사용이 증가하고 있음.

ㅇ 재생에너지 분야

- (풍력) 높이와 효율을 가능하게 하는 저항과 강도 덕분에 풍력 터빈용 철강에 대한 수요 증가

- (태양광) 철강은 태양 에너지를 전기 또는 온수로 변환시키는 태양열 패널과 펌프, 탱크 및 열 전환기의 핵심 자재로 사용됨.

- (해양 터빈) 해양 환경에 대한 내구성으로 인해 파도와 조수를 통한 에너지 생성 터빈의 주요 소재가 됨.

ㅇ 스테인리스

- 다양한 산업 분야에서 사용될 수 있는 스테인리스가 특히 인기가 있음.

스테인리스 사용 분야 및 이유

산업/품목

사용 이유

건축산업

다양한 온도에 대한 유연성과 적응력의 이점으로 사용됨.

제약 및 화학산업

다양한 독성물질 등에 대한 내구성과 보호 기능이 뛰어난 스테인리스 파이프 및 탱크 등이 사용됨

폐수처리장

내식성과 내열성 덕분에 사용 증가

일반가정

싱크대, 캐비닛, 수저 등과 같은 일반적인 용도로 사용

항공산업

다양한 온도에서 기계적 특성을 유지하며 부식, 고온, 산화에 대한 내구성으로 인해 사용 증가

자료: Bessemer, Ulbrinox

ㅇ 지속 가능한 철강

- 멕시코는 철강 생산량 1톤당 1.34t CO2(총 이산화탄소)를 생산하고 있으며 이는 세계 평균보다 29% 적은 수치임. 이와 관련해 멕시코는 환경에 대한 인식 증가로 지속가능한 철강 생산이 관심이 있음.

ㅇ 보안제품용 분야

- 치안이 불안전한 멕시코에서 울타리, 전기 자물쇠 등 보안 제품에 철강 사용이 증가함.

□ 주요 이슈

ㅇ 코로나19 영향

- 2020년 10월까지 철강 생산량은 1370만 톤으로 전년 동기대비 12.1% 감소함.

- 철강산업협회(Canacero)의 José Román Vergara 대외무역 및 통계국장에 따르면, 2020년 멕시코의 철강 제품 소비량은 13.4% 감소한 21.3백만 톤으로 전망됨. 이는 코로나19 대유행 당시인 4~5월 조업중단 조치로 인해 철강 생산의 22%와 61%를 차지하는 자동차 및 건설업의 수요 감소로 인한 것임.

- 2021년 멕시코에서 철강 소비는 약 7.3%의 일부 회복이 기대되지만, 이는 정부의 투자 여부에 달려있으며 주로 정부 인프라 프로젝트로 인해 소비가 주도될 것으로 예상됨.

ㅇ 멕시코-미국 철강 동향

- 미국 국가안보에 위협이 될 경우 긴급하게 수입을 제한할 수 있도록 규정한 무역확장법 232조에 따른 멕시코산 철강에 대한 관세부과 조치가 있었으나 지난 11월 5일 합의를 통해 철회됨.

- 멕시코는 세계 15번째 철강 생산국으로 연간 350만 톤의 완제품을 수출하며 이중 62% 이상이 對미 수출임. 상기 조치로 인해 멕시코 철강 생산은 4년 만에 최악의 감소를 보였으나, 생산 및 수출이 회복세를 보일 것으로 전망됨.

ㅇ FTA 미체결 국가에 대한 관세

- 멕시코 정부는 2019년 9월 21일 철강 제품 186개 품목 수입에 15% 관세를 부과하는 보호 조치를 취한 바 있음. 이는 세계 철강 과잉공급으로 인한 문제에 대처하기 위함이었으며, 철사, 시트 플레이트, 롤 플레이트, 이음매가 있는/없는 파이프, 철판, 냉간/열간 압연 혹은 코팅 시트 등의 품목이 포함됨.

- 해당 관세는 2020년 9월 22일부터 15%에서 2024년 0%로 감세 예정이며, 한국과 같이 멕시코와 자유무역협정이 체결되지 않은 국가 제품에만 적용됨.

186개 철강품목 관세 부과율

(단위: 5)

구분

2020년

2021년

2022년

2023년

2024년

관세율

15

10

10

5

면제

자료: 멕시코 연방관보

ㅇ USMCA 발효로 인한 영향

- USMCA 주요 변경사항은 자동차 산업에서 철강 재료에 원산지 규정이 강화된 것임.

- 자동차 제조사 및 조립업체가 구매하는 철강 및 알루미늄의 70%가 역내(멕시코, 미국, 캐나다) 산이라는 것을 입증해야 함.

- 이에 따라 역외에서 생산되는 철강재를 구매 또는 수입하기가 어려워졌으나 멕시코산 자동차는 특혜관세를 통해 북미 전체 수출이 가능해짐.

□ 주요기업 현황

ㅇ 멕시코의 주요 철강회사는 Ternium, Grupo Villacero, Altos Hornos de México와 DeAcer 등이며, 2019년 멕시코 주요 100대 기업 중 각각 40위, 79위, 80위, 96위를 차지함.

- Ternium는 철판, 봉, 냉간, 열간 및 아연 도금 시트, 철사, 막대, 파이프 등의 제품을 취급하며, Villacero는 주로 시트, 플레이트 및 파이프 제품, Altos Hornos de México는 철판, 시트, 냉간, 열간, 크롬 및 주석 도금 플레이트 등의 제품, DeAcero는 봉, 막대, 철사 등을 취급

- 대부분의 철강 회사는 Coahuila, Michoacán 및 Monterrey에 위치하며, 해당 지역이 주요 생산지임.

멕시코 주요 철강 회사(2019년 기준)

(단위: US$ 백만)

순위

기업명

국가

매출액

1

Ternium México

룩셈부르크

5,241.61

2

Grupo Villacero

멕시코

2,600.00

3

Altos Hornos de México

멕시코

2,534.15

4

DeAcero

멕시코

2,100.00

5

Industrias CH

멕시코

1,888.97

6

ArcelorMittal México

룩셈부르크

1,869.19

7

Grupo Simec

멕시코

1,708.56

8

Grupo Collado

멕시코

414.04

9

Molymex

멕시코/칠레

301.68

10

Hydro Aluminium México

노르웨이

229.49

자료: Expansión

기타 주요 기업

주요 라미네이트 생산업체

주요 파이프 생산업체

기업명

국가

기업명

국가

AB Tube

멕시코

Cominox

멕시코

Aceros Camesa

멕시코

Fabricaciones Industriales Tumex

멕시코

Ladesa

멕시코

Grupo Forza Steel

멕시코

Outokumpu Mexinox

핀란드

Peasa

멕시코

Precitubo Condumex

멕시코

POSCO

한국

Signode México

멕시코, 미국

자료: 철강산업회의소(CANACERO)

나. 산업 수급 현황

ㅇ 생산

- 2019년 멕시코 철강 생산량은 1850만 톤이었으며, 이는 2018년에 비해 8% 감소한 수치임. 멕시코 철강산업협회(Canacero)에 따르면 이는 주로 산업이 생산능력의 70%만 운영되었고, 수입 철강과의 경쟁으로 인한 것임.

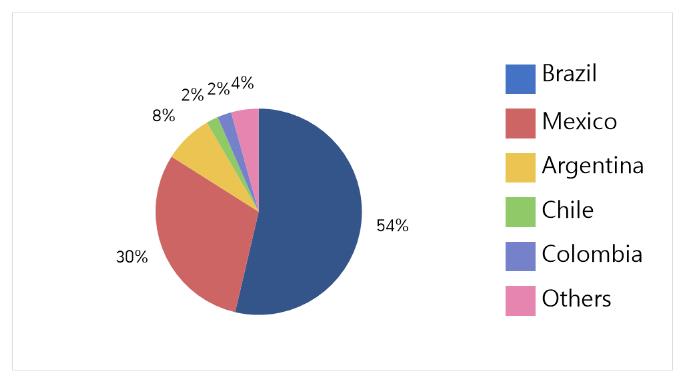

- 그럼에도 불구하고, 멕시코는 2019년 중남미 철강 생산량의 30%를 차지하며 전 세계 15위 철강 생산국의 입지를 차지하고 있음.

중남미 철강생산(2019년 기준)

자료: 라틴아메리카 철강산업협회 (ALACERO)

ㅇ 판매

- 2019년 멕시코 철강 산업 총 매출은 234억 달러로 전년 대비 11% 감소함. 이는 미국의 멕시코산 철강에 대한 관세부과 조치, 경쟁 심화에 따른 철강 가격 하락, 수입 철강에 대한 물류 비용 증가 등 다양한 요인에서 기인함.

- 다른 요인으로는 멕시코의 경기 침체 등이 철강 산업에 영향을 미치며 소비 감소와 대규모 프로젝트 감소가 있음. 2020년도 코로나19로 인한 타격으로 인해 전망은 밝지 않으나, 경제 활성화를 위한 정부의 신규 인프라 프로젝트 진행과 USMCA 발효 등으로 인해 2021년에는 회복세를 보일 것으로 기대됨.

멕시코 철강 부문 판매(Ventas)(2017-2019년)

(단위: US$ 백만)

구분

2017년

2018년

2019년

증감율

(2018-2019)총 매출

22,978

26,434

23,417

-11%

기초 철강 산업 (복합체, 미가공, 합금 철)

7,979

9,702

8,495

-12%

철강 파이프 및 막대

1,658

1,332

1,146

-14%

적층 제품

2,624

3,147

2,680

-15%

철사, 봉 및 스프링

2,938

3,500

3,025

-14%

막대, 프로필 및 기타

3,425

3,968

3,451

-13%

금속 구조

956

1,034

886

-14%

기계

278

319

312

-2%

기타

3,117

3,429

3,419

0%

주: 반올림한 수치로 총 합계에 오차가 있을 수 있음

자료: 멕시코 통계청

ㅇ 수입 및 수출

- 2019년 철강부문 교역액은 276억달러로 전년 대비 2% 감소함. 이는 주로 철강 관세 관련 미국과의 마찰 등으로 인한 것임.

- 2019년 수입은 전년대비 2.2% 감소했으며, 수출은 2.1% 감소함.

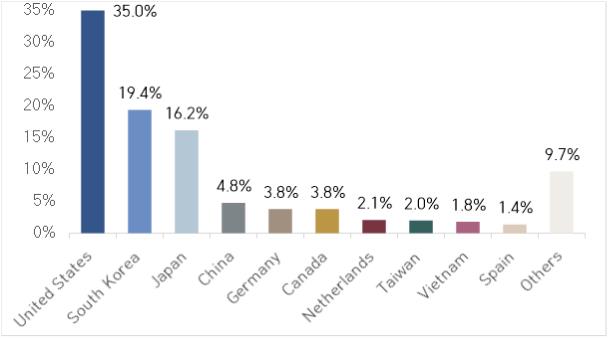

- 2019년 철강 완제품에 대한 멕시코의 주요 수입국은 미국, 한국, 일본으로 주요 3개 국가에서 수입시장의 70.6%를 차지하고 있음.

철강 분야 교역액(2017-2019)

(단위: US$ 백만)

구분

2017년

2018년

2019년

수출

수입

수출

수입

수출

수입

총 무역량

7,050.1

18,833.4

8,487.2

19,815.8

8,308.5

19,388.6

라미네이트 제품

890.1

7,371.3

1,032.8

7,524.4

755.4

6,994.6

금속 부품

846.4

3,332.3

939.0

3,612.3

945.7

3,628.3

잉곳, 막대 및 기타

581.5

1,009.9

997.8

1,153.7

1,009.4

1,569.6

파이프 및 액세서리

1,521.0

1,742.7

1,770.6

1,585.6

1,312.9

1,535.3

철강 기본제품

318.9

1,002.4

404.7

1,260.5

361.6

966.4

선재, 철사 및 직물

381.6

451.5

357.6

498.7

513.4

467.3

철강 용기

239.6

233.9

351.2

264.7

309.3

380.4

인프라/건설용 철강 제품

635.1

373.7

889.0

397.3

1,206.6

326.2

기타

1,635.8

3,315.6

1,744.5

3,518.5

1,894.1

3,520.5

주: 반올림한 수치로 총 합계에 오차가 있을 수 있음

자료: UN COMTRADE

멕시코 철강 완제품 수입 주요 국가(2019년 기준)

자료: 멕시코 철강산업협회(CANACERO)

ㅇ 투자

- 1999년부터 2019년까지 철강산업 총 투자액은 149억 달러로 멕시코 총 투자의 2.5%에 해당함.

- 2019년 철강 산업에 대한 외국인직접투자는 81% 감소함. 이는 2018년 12월 정부 정책 변경 등에 따른 멕시코 투자 환경의 불확실성에서 기인하며, 2020년 7월 발효된 USMCA 등으로 2021년에는 회복이 기대됨.

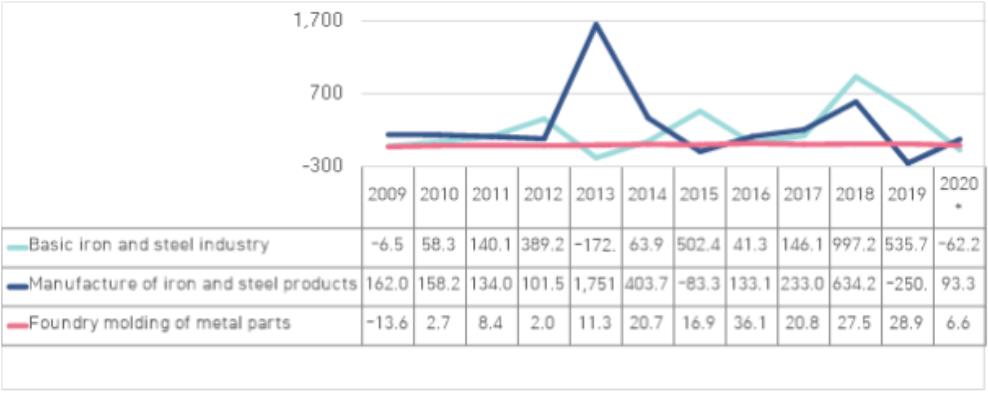

철강분야 외국인직접투자(2009-2019년)

(단위: US$ 백만)

주: 2020년은 3분기까지 집계된 투자액

자료: 멕시코 경제부

다. 진출 전략

□ SWOT 분석

Strength

Weakness

- USMCA 체결로 인한 투자환경 확실성 증가

- 채광 등 멕시코의 철강 생산력

- 산업 및 수출 진흥을 위한 정부 프로그램

- 철강 제조 및 가공을 위한 기술 지원 부족

- 코로나 19 재확산 등 경제 및 환율 불확실성

- 중국 등 치열한 국제 경쟁

Opportunities

Threats

- 경제활성화를 위한 정부의 인프라 프로젝트 투자

- 건설, 항공 우주 및 자동차 부품 시장 등 성장에 따른 철강 수요 전망

- 최근 생산 비용 증가

- 환경 문제 개선 등 미국 신정부의 압력 예상

- 불확실하고 가변적인 정부 정책

자료: KOTRA 멕시코시티 무역관 자료 종합

□ 유망분야

ㅇ ERP 시스템

- ERP(Enterprise Resource Planning) 시스템 사용이 증가하고 있으며, 작업장에서 중요한 역할을 함. 현재 25%의 멕시코 기업과 작업장이 ERP를 사용하고 있으며, 중기적으로는 시장 요구로 인해 절반 이상이 사용할 것으로 전망됨.

ㅇ 자동차 부문

- 총 에너지를 줄이는 효율적인 변압기와 모터 등 전기 철강의 사용이 늘어날 것으로 예상됨. 부식에 대한 높은 내성, 안전성, 재활용 가능성 등은 자동차 자재의 유용하고 지속 가능한 수명에 필수적임.

ㅇ 도시 개발

- 도시 개발, 수질 위생, 교통, 의료 제품 및 생활 용품에 강철 사용이 증가 할 것으로 예상됨. 강철은 저항력이 있고 가벼우며 다양한 용도에 사용할 수 있고 재사용이 가능하다는 특성이 있음.

ㅇ 환경 문제 및 재활용

- 환경 문제에 있어 철강 산업은 수요에 따라 생산을 유지할 것으로 예상되며, 기업들은 지속 가능한 철강 생산을 통해 대안을 만들기 시작함.

- 오염 수준이 높은 철 및 비철 금속의 생산은 감소될 것으로 보이며, 작업 시 오염 입자의 배출을 줄일 수 있도록 물과 같은 자원 사용을 줄이는데 도움이 되는 혁신적인 재료의 사용이 기대됨. 또한, 잔여 비철 재활용품을 재활용 공장 및 폐기물 공장에 판매하여 재활용 조치를 취할 것으로 예상됨.

ㅇ 4차 산업

- 글로벌 디지털화가 진행되면서 멕시코 철강 산업은 품질을 개선하고 분석하기 위해 디지털 프로세스가 증가할 것으로 보임.

- 또한, 기술적 도구를 구성, 조정 및 제어하기 위한 공정 계획을 개선하고, 대형 기계 사용 시 안전성을 보장하며 각 단계에서 철강 제조를 완벽하게 할 수 있는 최신기술 수요가 더 늘어날 것으로 예상됨.

ㅇ 항공 우주 산업

- 최근 멕시코에서 항공 우주 부문은 멕시코의 생산 능력과 훈련된 많은 인력 덕분에 강한 성장을 보였으며, 2018년부터 2019년까지 11% 성장한 바 있음.

- 항공 우주 클러스터(BJXAeroespece) 프로젝트 등 산업의 성장과 전략 프로젝트로 인해 항공 및 관련 장비 생산을 위한 철강 수요가 증가 할 것으로 예상됨.

자료: 멕시코 연방관보, 멕시코 통계청(INEGI), El Economista, El Financiero, El Universal, Expansión, Forbes, Milenio, La Jornada, Modern Machine Shop México, DeAcero, Alambres y Refuerzos, Bessemer, Ulbrinox, 멕시코 철강산업협회(CANACERO), 라틴아메리카 철강산업협회(ALACERO)

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (멕시코 철강 산업 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021년 멕시코 철강 산업 정보

멕시코 2022-01-05

-

2

멕시코 수출·산업진흥제도 IMMEX와 PROSEC

멕시코 2021-03-16

-

3

2021년 멕시코 자동차 및 자동차부품 산업 정보

멕시코 2021-08-25

-

4

멕시코, 철강제품에 15% 관세 부과 조치 시행

멕시코 2021-12-20

-

5

멕시코 자동차 및 자동차부품 제조산업

멕시코 2020-09-02

-

6

2021년 멕시코 산업 개관

멕시코 2022-01-10

-

1

2025년 멕시코 제약산업 정보

멕시코 2025-06-23

-

2

2025년 멕시코 건설·인프라산업 정보

멕시코 2025-03-21

-

3

2024년 멕시코 자동차 및 자동차부품 산업 정보

멕시코 2024-07-09

-

4

2024년 멕시코 광산업 정보

멕시코 2024-06-07

-

5

2024년 멕시코 산업개관

멕시코 2024-05-28

-

6

2023년 멕시코 철강산업 정보

멕시코 2023-09-20

- 이전글

- 다음글