-

미국의 반도체 시장동향

- 트렌드

- 미국

- 실리콘밸리무역관 이지현

- 2022-03-22

- 출처 : KOTRA

-

미국 내 반도체 산업 매출 및 수입 증가, 시장 확대 전망

반도체산업 설비 투자 증가, 아시아에 편중된 공급망 의존도 낮추려는 노력 지속

글로벌 칩 부족 사태에도 반도체 판매량은 지속 증가

지속적인 칩 부족에도 불구하고 최근 SIA(Semiconductor Industry Association)에서 발표한 데이터에 따르면 반도체 판매량은 증가하고 있는 것으로 나타났다. 또한 IC insight의 조사에 따르면 수요가 계속 급증함에 따라 업계의 자본 지출(CapEx)도 사상 최고치를 기록할 것으로 예상된다.

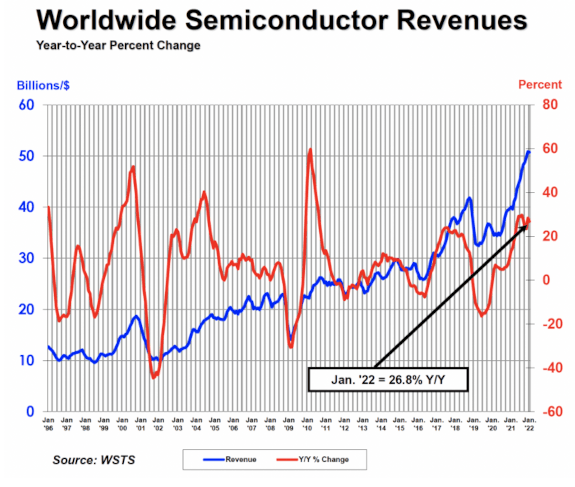

<전 세계 반도체 매출 동향>

(단위: US$ 십억, %)

[자료: WSTS]

SIA의 2022년 1월 반도체 산업 매출 데이터 보고서에 따르면 미국 내 반도체 산업 매출은 507억 달러로 전년 동기 기준(400억 달러) 대비 26.8% 증가했다. SIA는 2022년 1월 글로벌 매출은 전년 동기 대비 10개월 연속 20% 이상 증가했고 미주 지역 매출은 40.2% 증가해 시장 동향을 주도했다고 분석했다.

한편 글로벌 반도체 시장 데이터를 제공하는 WSTS에 따르면, 전 세계 반도체 시장은 성장률이 2020년에 6.8%에서 2021년 25.6%로 증가해 시장 규모가 5530억 달러에 이를 것으로 예상된다. 강력한 소비자 수요로 인해 광전자공학 부문을 제외한 모든 주요 제품 범주가 두자릿수 성장률을 기록했으며 가장 큰 성장 요인은 메모리 분야(34.6%) 아날로그 분야(30.9%), 로직분야(27.3%) 뒤를 이었다. 2021년 기준 아메리카 대륙의 글로벌 반도체 시장 점유율은 24.6%, 2021년 시장 규모는 약 2560억 달러로 2020년 대비 24.6% 증가할 것으로 예상된다.

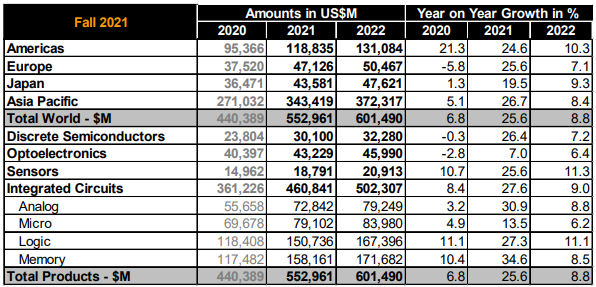

<지역별/유형별 글로벌 반도체 시장 규모>

(단위: US$ 백만)

[자료: WSTS]

수입동향

(시스템 반도체) HS 코드 8542.31 기준 2021년 미국 수입액은 약 274억7700만 달러로, 전년대비 약 28.7% 증가했다. 최대 수입국은 2021년 수입액 약 167억9200만 달러를 기록한 말레이시아로, 전체 수입시장의 61.1% 비중을 차지한다. 말레이시아 다음으로는 베트남과 중국이 뒤를 잇고 있으며 중국으로부터의 2021년 수입액은 약 16억5000만 달러 규모다. 수입국 1위인 말레이시아로부터의 수입액은 전년대비 약 25.6% 증가했고, 그 외에도 10위권 내 국가로부터 수입이 모두 전년도에 비해 증가했다. 특히 아일랜드는 가장 높은 174.3%의 증가율을 보였다.

<최근 미국 시스템반도체 국가별 수입동향>

(단위: US$ 백만, %)

국명

수입규모

점유율

증감률

(21’/20’)

2019

2020

2021

2019

2020

2021

총계

21,508

21,343

27,477

100

100

100

28.7

말레이시아

13,548

13,367

16,792

63.0

62.6

61.1

25.6

베트남

1,898

2,509

2,683

8.8

11.8

9.8

6.9

중국

988

1,292

1,650

4.6

6.1

6.0

27.7

대만

1,111

1,153

1,460

5.2

5.4

5.3

26.6

아일랜드

788

483

1,325

3.7

2.3

4.8

174.3

한국

560

438

636

2.6

2.1

2.3

45.2

일본

478

426

490

2.2

2.0

1.8

15.0

캐나다

780

298

310

3.6

1.4

1.1

4.0

필리핀

387

282

308

1.8

1.3

1.1

9.2

태국

227

264

381

1.1

1.2

1.4

44.3

주: HS Code 8542.31 기준

[자료: Global Trade Atlas]

한편, 한국은 2021년 미국의 시스템 반도체 수입시장에 약 6억3600만 달러 규모의 제품을 수출했다. 2021년에 한국산 시스템 반도체의 미국 시장 점유율은 2.3%로 2020년 대비 수출액은 45.2% 증가했다.

(메모리 반도체) HS코드 8542.32 기준 2021년 미국 수입액은 약 22억100만 달러로, 전년대비 약 31.95% 증가했다. 최대 수입국은 2020년 수입액 약 10억9200만 달러를 기록한 대만으로, 전체 수입 시장의 49.6% 비중을 차지한다. 대만 다음으로는 한국과 말레이시아가 뒤를 잇고 있으며 중국으로부터의 2021년 수입액은 약 9700만 달러 규모다. 수입국 1위인 대만으로부터의 수입액은 전년대비 약 122.7% 증가했고 그 외에도 한국, 태국, 중국, 필리핀, 캐나다로부터의 수입액이 전년대비 모두 증가했다. 반면에 말레이시아, 싱가포르, 일본, 프랑스로부터의 수입액은 전년대비 감소했다.

<최근 3년간 미국 메모리반도체 국가별 수입동향>

(단위: US$ 백만, %)

국명

수입규모

점유율

증감률

(21’/20’)

2019

2020

2021

2019

2020

2021

총계

1,790

1,668

2,201

100

100

100

31.95

대만

471

490

1,092

26.3

29.4

49.6

122.70

한국

244

273

536

13.6

16.4

24.4

96.48

말레이시아

420

260

80

23.5

15.6

3.6

-69.14

싱가포르

170

253

109

9.5

15.2

5.0

-56.93

일본

174

145

73

9.7

8.7

3.3

-49.60

태국

107

93

119

6.0

5.6

5.4

28.31

중국

123

85

97

6.9

5.1

4.4

14.64

필리핀

52

33

48

2.9

2.0

2.2

44.69

프랑스

13

14

14

0.7

0.8

0.6

-2.42

캐나다

1

9

15

0.1

0.5

0.7

76.18

주: HS Code 8542.32 기준

[자료: Global Trade Atlas]

한편, 한국은 2021년 미국의 메모리 반도체 수입시장에 약 5억3600만 달러 규모의 제품을 수출했다. 2021년에 한국산 메모리 반도체의 미국 시장 점유율은 24.4%로 2020년 대비 수출액은 96.48% 상승했다.

반도체 산업 설비투자 증가

IC Insights에 따르면 반도체 수요가 증가함에 따라 반도체 산업 설비 투자도 증가할 것으로 예상된다. IC Insights는 업계 내 자본 지출이 24% 증가해 총 1904억 달러를 가져올 것으로 전망하고 3년 전에 비해 전체적으로 84% 증가할 것으로 분석했다. 이와 관련해 IC Insights는 공급망 리스크 때문에 많은 기업이 반도체 산업 전반에 걸친 수요 증가에 대비하지 못했다면서 이로 인해 팹 가동률이 크게 증가했고 업계가 설비 증설에 많은 투자를 했다고 언급했다.

한편 IC Insights는 2022년에 반도체 설비 투자가 증가할 것으로 예상되는 총 13개 회사를 샘플링했다. 미국의 GlobalFoundries, Analog Devices, ONsemi, Intel, Texas Instruments도 여기에 이름을 올렸다. 해당 13개 회사는 자본 지출이 평균적으로 40% 이상 증가할 것으로 예상되며 총 투자액 규모는 918억 달러로 해당 규모는 전년 동기 대비 51% 증가한 수치다. 인텔의 경우 2022년 CapEx가 전년대비 41% 증가한 270억 달러에 이를 것으로 예상되며, TSMC는 설비 투자 지출이 작년에 비해 40% 증가한 420억 달러에 이를 것으로 예상된다.

<2022년 반도체 설비 투자가 증가할 것으로 전망되는 기업 리스트>

[자료: IC Insight]

반도체 산업 정책 동향

미국은 반도체를 ‘전략물자’로 규정해 국가 주도로 제조 경쟁력 강화에 중점을 두고 각종 반도체 관련 정책을 추진하고 있으며, 자국 기업의 반도체 수급난을 해소하고 아시아에 편중된 공급망 의존도를 낮추려는 노력을 지속 중이다. 미국 내 반도체 공장 설립을 장려하기 위한 반도체 제조 인센티브 법안(CHIPS for America Act), 반도체 투자 세액 공제를 위한 FABS Act(Facilitating American-Built Semiconductors Act)를 추진하는 것이 그 예이다.

특히 미국 백악관은 2021년 6월 8일 반도체를 비롯한 4가지 핵심품목을 안정적으로 조달하기 위한 공급망 전략을 마련하고 미국 내 투자와 생산을 확대하고 동맹국과 협력함으로써 미국 내 반도체 생산역량 구축의 필요성을 강조하고 있다. 이와 관련해 미 상원에서는 미국 내 반도체 생산 증진과 R&D 지원에 5년간 520억 달러를 편성한 ‘미국혁신경쟁법(US Innovation and Competition Act)’이 통과됐고 2021년 4월과 6월에는 중국의 반도체 기업을 수출통제 리스트에 올리고 중국의 군 관련 반도체 기업에 대한 금융투자도 행정명령으로 금지했다.

한편, 미국은 인텔 등 자국 반도체 기업의 설비 투자를 지원하는 동시에 한국, 대만의 파운드리도 미국 내로 유치하면서 반도체 제조 동맹을 구축하는 전략을 구사하는 중이다. 전문가들은 이와 같은 미국의 행보에 대해 미국이 비중국 국가들과의 협력을 강화함으로써 중국의 첨단 반도체 생산역량을 견제하고 있는 것으로 분석하고 있다.

시사점

전문가들은 단기적으로는 코로나19로 인한 공급망 리스크와 더불어 발생한 전 세계적인 반도체 부족 문제가 점차 해소되겠지만 분야별 부족 현상은 한동안 지속될 것으로 전망하고 있다. 하지만 지속적인 칩 부족에도 불구하고 반도체 판매량이 증가하고 있다는 사실도 주목해야 한다. 장기적으로는 산업 전반의 고도화∙지능화에 필수적인 반도체 수요가 높아지면서 반도체 산업의 중요성은 더욱 심화될 것으로 예상되며 인공지능, IoT, 자율주행 등 신산업과 연계된 부문에서 시스템반도체 개발 경쟁도 격화될 전망이다.

한편 현재 미국을 비롯한 글로벌 반도체 산업은 공급망 대변화를 겪고 있다. 미국은 각종 정책을 마련해 미국 내 투자를 촉진하고 있으며, 반도체 산업에 필수적인 소재∙부품∙장비(이른바 소부장)를 중심으로 자국 내 생산능력을 확보하고 수입을 다변화해 특정국에 대한 의존도를 낮추는 전략을 취할 것으로 보인다. 반도체 분야 통상 전문가 H 씨는 KOTRA 실리콘밸리 무역관과의 인터뷰에서 “최근 미국의 반도체 주도권 강화와 미∙중 디커플링 정책은 국내 반도체 산업 글로벌 공급망 구조에 가장 큰 변수로 작용할 수 있다. 국내 반도체 기업들은 중국 내 진출한 다국적 기업과 중국 기업의 반도체 수요를 바탕으로 성장해왔으나 향후 미국의 자국 중심의 반도체 정책에 따라 영향을 받을 것으로 예상된다”고 말했다.

자료: WSTS, SIA, Global Trade Atlas, IC insights, KOTRA 실리콘밸리 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (미국의 반도체 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 반도체 시장 동향: 자국 공급망 강화 추세

중국 2022-02-09

-

2

대러시아 물류서비스 중단과 영공 비행 금지 현황

러시아연방 2022-03-04

-

3

러시아-우크라이나 사태가 미국 경제에 미치는 영향

미국 2022-03-04

-

4

미국 에너지부, 반도체 공급망 심층평가 보고서 발표

미국 2022-03-24

-

5

中 메가급 프로젝트 ‘동수서산’(東數西算)

중국 2022-03-22

-

6

불황 속 혼란 가중되는 미국의 반도체 산업 공급망, 2023년 전망은?

미국 2023-02-06

-

1

2025년 미국 화장품 산업정보

미국 2025-07-01

-

2

2025년 미국 조선업 정보

미국 2025-05-08

-

3

2024년 미국 반도체 제조 산업 정보

미국 2024-12-18

-

4

2024년 미국 의류 산업 정보

미국 2024-11-08

-

5

2024년 미국 가전산업 정보

미국 2024-10-14

-

6

2024년 미국 리튬 배터리 산업 정보

미국 2024-09-04