-

2020년 베트남 경제, 2분기 부진을 4분기가 하드캐리

- 트렌드

- 베트남

- 호치민무역관 윤보나

- 2020-12-17

- 출처 : KOTRA

-

- 베트남 9월부터 산업생산과 수출 급증으로, 상반기 실적 만회 전망 -

- 올해 FDI 및 수출 부문에서 베트남 내 중국 영향력 신장 -

베트남이 도이머이 정책으로 도약한 이래 연간 GDP 성장률이 3% 미만을 기록한 일은 없었다. 현지 정부 및 경제 관련 기관들의 추정치를 평균 계산한다면, 베트남에 있어 2020년은 지난 33년 사이 성장률이 최악인 해가 될 것으로 보인다. 그럼에도 마이너스 성장이 예상되는 주변 국가들과 달리, 베트남은 팬데믹 통제 아래 경제 성장에 성공할 것으로 전망된다. 2분기는 사회적 거리두기 조치와 베트남이 교역하는 주요 국가들의 팬데믹 여파로 인해 시장이 크게 둔화되기도 했으나, 3분기부터 현재까지 이를 지속 회복 중이다.

베트남, 동남아시아에서 코로나19 경제 타격 최소 전망

2020년 10월, 베트남 연내 마지막 국회 회기(14대 국회, 10차 회기)가 개회했다. 응웬 쑤언 푹(Nguyễn Xuân Phúc) 총리는 올 1~3분기 팬데믹으로 세계 경제가 침체된 가운데 베트남의 경제지표도 예년보다 감소했지만, 지역사회 감염이 통제된 덕에 국가 경제는 위기에 빠지지 않고 안정을 유지한 ‘성공적인 한 해’라며 정부 평가를 국회 보고한 바 있다.

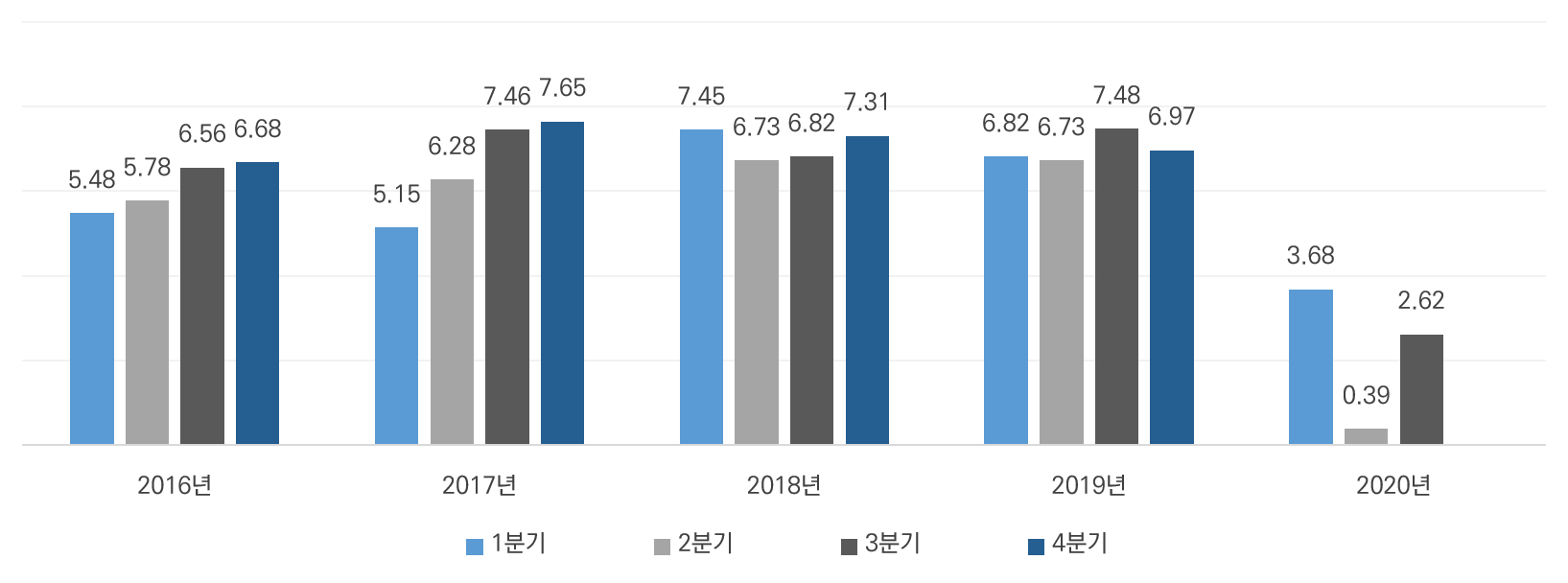

베트남의 연도별-분기별 GDP 성장률 비교

(단위: %)

자료: 베트남 통계청

이는 독단된 자평은 아니다. 일례로, 지난 10월 국제통화기금(IMF)은 2020년 베트남의 GDP 규모가 싱가포르와 말레이시아를 넘어 동남아시아 4위로 부상할 것이라 추산했다. 11월 Bloomberg 통신은 자체 취합한 자료를 비교한 결과 동남아에서 코로나19로 인한 경제 타격이 가장 작은 국가가 베트남일 것이라 분석했다. 이는 마이너스 성장을 경험한 주변 국가들과 반대로 베트남은 (비록 예년보다 낮은 수준이더라도) 분명한 진전이 있었기 때문인데, 실제로 베트남의 1~3분기 GDP 성장률은 2.12%를 기록했고 연간 성장률은 2~3%에 이를 것이라 전망된다.

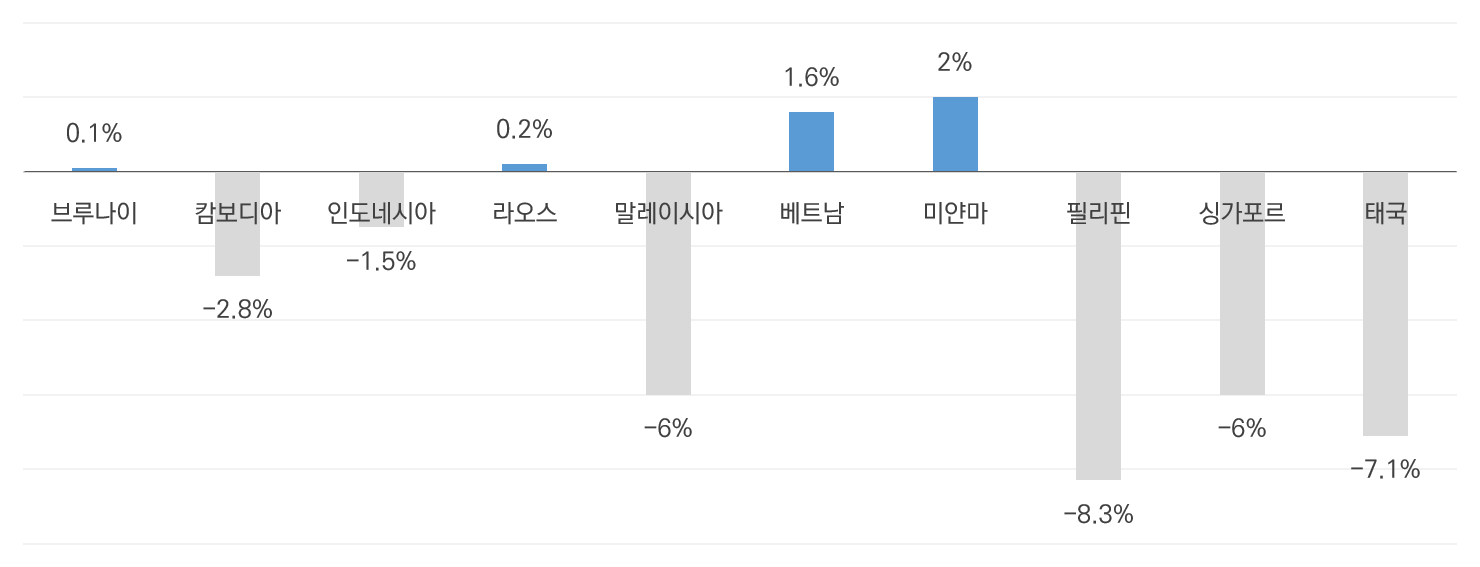

ASEAN 10개국의 2020년 경제성장률 전망치 비교

주: 2020년 10월 기준 전망치

자료: IMF

(참고) 베트남의 경제 성장률 전망치 비교

베트남 정부

IMF

ADB

세계은행

EIU

2020년

2~3%

(2020.10.)

2.4%*

(2020.11.)

2.3%*

(2020.12.)

2.8%

(2020.10.)

3.1%

(2020.11.)

2021년

6%

6.5%

6.1%

6.8%

5.3%

주: 1) 괄호는 전망치를 발표한 시점

2) IMF는 10월 발간 보고서에서 베트남의 2020년 경제 성장률을 1.6%로 전망했으나 11월 이를 상향 조정함.

3) ADB는 9월 1.8%로 성장률을 전망했으나 12월 초 이를 2.3%로 상향 조정함.

자료: KOTRA 호치민 무역관 취합

상대적으로 낙관된 전망, 왜?

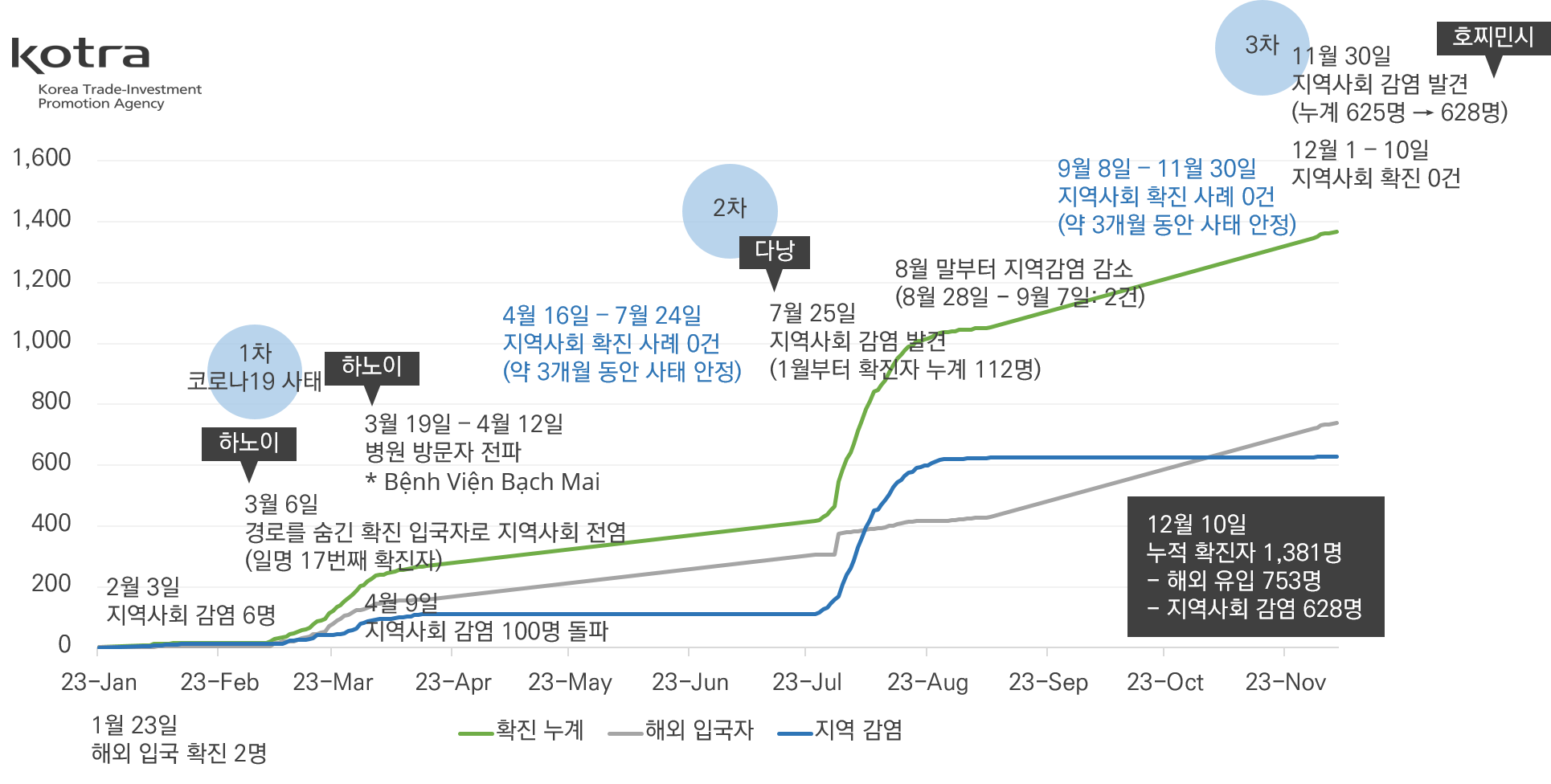

올해 베트남의 전망이 타 국가 대비 밝게 비춰진 근본적인 원인은 코로나19 통제에 따른 내부적인 사회·경제 혼란 축소다. 베트남에서 코로나19 지역사회 감염으로 인한 타격은 3~4월에 1차, 7~8월에 2차로 있었는데(3차는 11월 말에 터졌다), 각 감염 사태가 신속 진압되고 1~3차 시점 사이마다 ‘지역사회 감염 0건’이 약 3개월 간 지속된 덕에 시장이 손쓸 틈 없이 경색되는 일은 없었다. 결과적으로 베트남에서 생산이 마비되는 일은 없었고 소비 순환이 이어져, 코로나19 지역사회 감염 2차 사태가 진정되고 3분기에 접어들며 현지 경제가 점진 반등되기 시작했다.

ASEAN 10개국 코로나19 확진 현황

(단위: 명)

국가

베트남

태국

싱가포르

말련

인도네시아

캄보디아

라오스

미얀마

필리핀

브루나이

확진(누계)

1,381

4,151

58,291

76,265

592,900

356

41

101,739

444,164

152

사망자

35

60

29

393

18,171

0

0

2,151

8,677

3

주: 2020.12.10. 기준

자료: 세계보건기구(WHO)

베트남 내 코로나19 현황

주: 2020.12.10. 기준

자료: 베트남 보건부 및 KOTRA 호치민 무역관 자료 종합

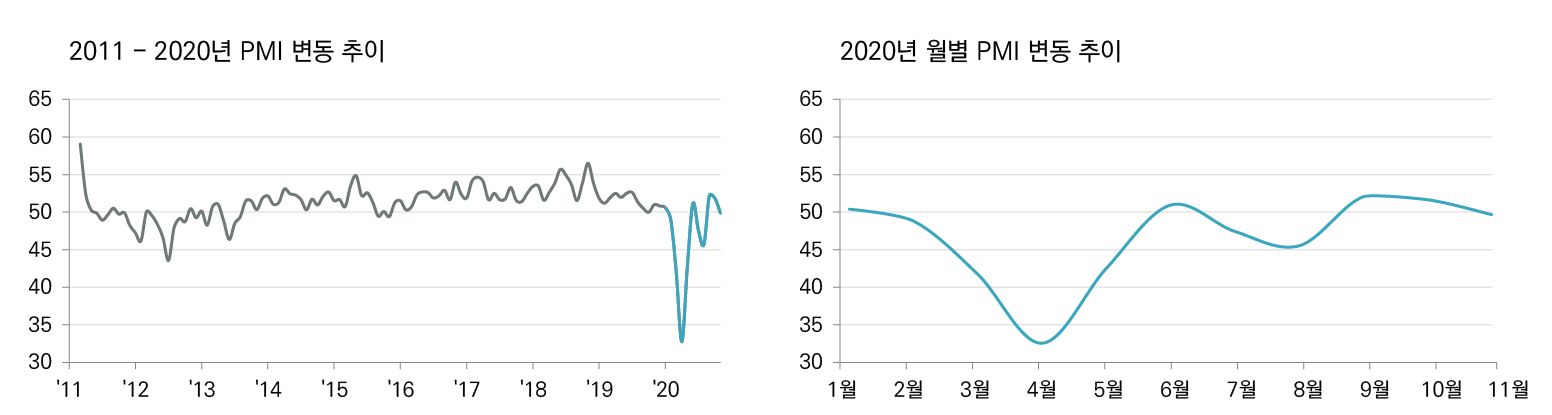

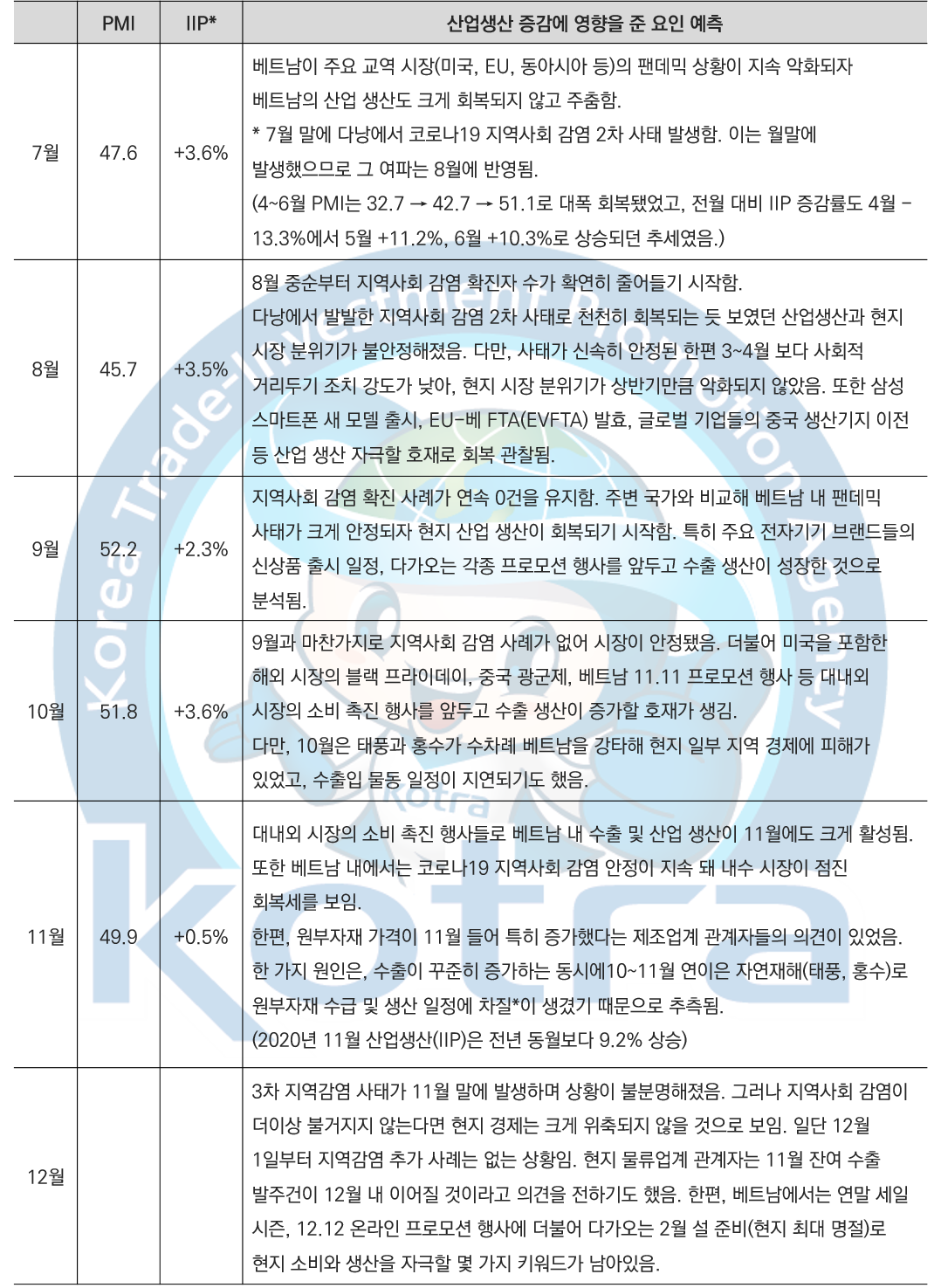

1) 베트남 산업 생산IHS Markit에 따른 베트남의 구매관리지수(PMI, Purchasing Managers’ Index)는 올 4월 최저점을 찍은 이후 5월*부터 회복되기 시작했다. 세밀히 살펴보자면 7~8월은 다낭 지역사회 감염 사태, 10~11월은 잇따른 자연재해로 변동이 있었으나 전반적으로는 상승선을 그렸다. 특히 9월 PMI는 연중 최고점인 52.2를 기록하며 현지 제조업계의 회복 동향과 자신감을 반영하기도 했다.

주: (참고 뉴스) 코로나19와 베트남 주요 산업 동향 (클릭 시 해당 페이지 이동)

베트남의 PMI 변동 추이

주: IHS Markit의 PMI는 50을 기준으로 그 이상이면 제조·가공 산업 전망을 낙관적으로 봄.

자료: IHS Markit

2020년 1~11월 베트남의 산업생산 지수( IIP, Index of Industrial Production)는 전년 동기 대비 3.1% 증가했는데, 특히 제조·가공 산업의 생산이 4.7% 증가해 기여 비중이 컸다.

베트남 산업무역부에 따르면 현지 제조·가공 산업에서 올 11개월 동안 TV(전년 동기 대비 23.6%↑), 이동통신기 부품(15.7%↑), 철강(13.4%↑) 등의 품목 생산이 큰 폭으로 증가했다. 반대로 (1~11월 기준) 베트남의 섬유·의류 가공 산업은 25년만에 처음으로 수출 성장률이 퇴보했다. 주요 원인 중 하나는 코로나19 여파로 미주와 구주 대상 의류, 신발, 등 관련 품목의 수출 주문량 감소로 분석된다. 실제로 올 11개월 동안 베트남 내 일반 의류 제품 생산량은 전년 동기 대비 5.3% 하락했고, 동기간 섬유제품 및 의류 수출액은 총 267억 3000만 달러로 2019년 1~11월 대비 10.5% 축소됐다. 베트남 섬유의류협회(VITAS)는 팬데믹에 따른 세계 소비 시장 위축으로, 2020년 베트남의 섬유 및 의류 제품 수출이 352억 7000만 달러(전년 대비 9.3% 감소)에 이를 것으로 추산했다. 한편, 지난 11월 현지 섬유·의류 산업 관련 회의에서 푹 총리는 수출 의존도가 높은 코로나19 피해가 큰 베트남 섬유·의류 가공 산업의 배경을 인지하고, ∆내수 시장 개발 ∆현지 원부자재 생산 확대 ∆고부가가치 가공작업 투자 ∆디지털 시스템을 통한 작업 관리 등에 초점을 두어 발전 방향을 수립해야 한다고 진단한 바 있다.

2020년 하반기, 월별 산업생산 증감 요인 및 예측 일부 요약

주: 1) 산업 생산 관련 지수 증감은 전월 대비

2) 11월 참고 기사 - 신남방 비즈니스 데스크 (클릭 시 해당 페이지 이동)

자료: KOTRA 호치민 무역관

2) 무역

베트남 산업무역부 통계에 따르면, 2020년 1~11월 베트남의 무역 규모는 전년 동기 대비 3.6% 성장한 4,897억 달러에 이르렀다. 이 가운데 수출액이 2,549억3000만 달러로 5.5% 성장했고, 수입액은 1.6% 성장률을 기록했다. 특히 올 11개월 동안 무역 흑자는 약 201억 달러에 달했는데 이는 전년 동기보다 2배 가량 성장한 것이다. 12월에 시장을 멈출만한 큰 사건이 생기지 않는다면 2020년 수출액은 2019년을 상회할 것으로 전망된다. 참고로 베트남에서 코로나19 지역사회 감염 3차 사태가 11월 30일에 갑작스레 발생하기는 했지만 예상보다 크게 번지지 않았고, 10~11월 급증한 수출 발주 건이 12월에 마무리 지어질 것으로 예측된다.

호찌민시 발전연구원(HIDS, HCMC Institute for Development Studies) 관계자는 KOTRA 호치민 무역관과 인터뷰를 통해, 베트남이 특히 고부가가치가 큰 기계·설비, 관련 부품, 가구, 중간재, 쌀 등 품목에 수출이 증가했다고 전했다. (쌀의 경우 올 1~11월 수출액이 전년 동기 대비 12.7% 증가했는데, 중국과 필리핀 등에서 쌀 수입 수요가 크게 확대된 한편 베트남 수출 쌀 품종의 수출 단가가 제고된 것이 주원인이다.) 동시에 코로나19로 특정 가전제품 수요가 증가해 베트남에서 제조하는 관련 품목 수출량이 늘어 올해 수출 실적 향상에 도움이 됐다고 분석했다. 또한 팬데믹으로 원부자재 공급망에 문제가 생기면서 자재 수입이 어려웠던 한편, 현지에서 기업들이 기존 재고를 소진하여 수입은 감소하고 수출은 상대적으로 증가했다고 설명했다. HIDS가 전한 분석에 더불어, 일각에서는 베트남이 외화 보유량을 지속 확보함에따라 환율을 안정시켰고 동화 가치절하로 수출에 일부 도움이 됐다는 의견도 있다.

베트남의 수출입액 추이

(단위: US$ 백만)

연간 수출입 금액

2016년

2017년

2018년

2019년

2020년

수출

175,942

213,770

244,723

263,451

-

수입

173,262

211,096

237,512

253,508

-

무역 수지

2,680

2,674

7,211

9,943

-

연도별 1~11월 수출입 금액

2016.1~11.

2017.1~11.

2018.1~11.

2019.1~11.

2020.1~11.

수출

160,029

195,396

223,626

241,423

254,594

수입

157,964

193,070

216,820

232,308

234,499

무역 수지

2,065

2,326

6,806

9,115

20,095

주: 베트남 수출입 통계를 확인할 수 있는 주요 자료원은 현지 산업무역부, 통계청, 관세총국 등임.

각 자료원별 숫자에 미미한 차이는 있지만 전반적인 추이는 같음.

자료: 베트남 통계청

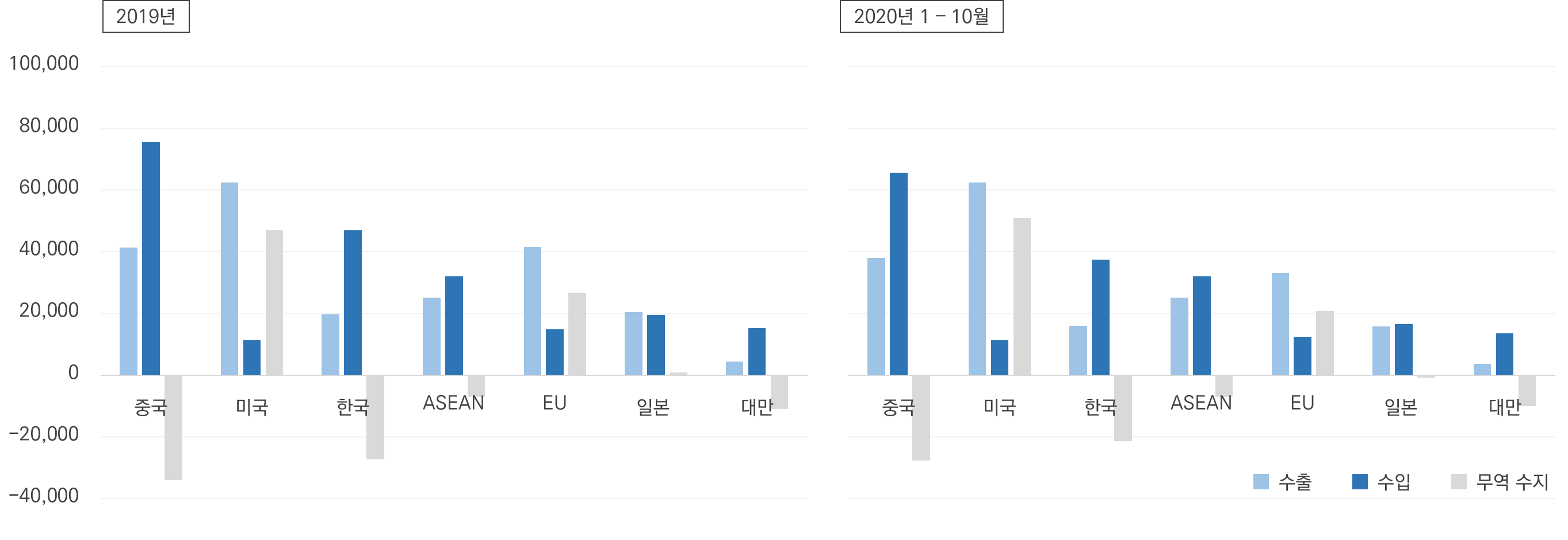

베트남의 미국, 중국 수출 의존도는 더 높아졌다. 이번 해에도 미국은 베트남의 최대 수출국으로, 중국은 베트남의 최대 수입국으로 남을 것으로 보인다. 마찬가지로, 올 1~11월 베트남의 대외 무역 흑자가 가장 큰 국가는 미국, 적자가 가장 큰 국가는 중국이다. 구체적으로, 1~11월 사이 베트남의 대미 수출액은 699억으로 전년 동기 대비 25.7% 증가한 반면 대미국 수입은 3.6% 감소한 126억 달러에 기록됐다. 대중국 수출액은 431억 달러(전년 동기 대비16%↑), 수입액은 739억 달러(7.9%↑)에 이르렀는데 금년에는 수출 성장률이 더 커 적자가 전년 동기 대비 1.7% 감소했다. 참고로 한국은 베트남에 있어 수출보다 수입이 더 많은 적자 교역국인데, 올 11개월 동안은 대한국 무역 적자가 3.1% 감소했다.

베트남의 주요 교역국별 수출입 금액 비교

(단위: US$ 백만)

주: 1) 작성 시점에 자료원 내 ‘20년 11월 통계 부재 (최종 확인 일자 2020.12.10.)

2) 수출입 금액에 따른 교역 시장 순차 정렬

자료: 베트남 관세총국

2020년 1~11월 사이 10억 달러 이상 수출된 품목은 31개, 100억 달러 이상 수출 품목은 6개(총 수출액 기여 비중 64.3%)이다. 이 가운데 베트남의 최대 수출 효자 품목은 469억 달러 매출을 기록한 이동통신기(핸드폰) 및 관련 부품이다. 수출액만 놓고 보자면 베트남이 수출한 품목 중 약 1/5이 이에 해당한 셈이다. 이어 전자기기·컴퓨터·관련부품(올 1~11월 수출액 402억 달러), 섬유제품 및 의류(267억 달러), 기계·장비·관련부품(239억 달러), 신발(149억 달러), 목재 및 목제품(109억 달러)이 동기간 베트남의 주요 수출 품목으로 남았다. 참고로 올해 수출액이 크게 증가한 미국의 경우, 2019년과 비교해 베트남의 신발 및 의류 제품 수출이 크게 감소하고 기계·장비·컴퓨터·관련부품 품목에 수출이 증가했다. 중국은 야채와 과일 수출이 대폭 줄었고 기계·장비·컴퓨터·관련부품 품목의 비중이 늘었다.

베트남의 대외 수출 국가별 주요 수출품 비교

(단위: US$ 백만)

국가/지역

수출 금액

2020년 1~10월 기준,

국가별 주요 수출 품목

(괄호는 수출 비중)

2019년

2019년

1~10월

2020년

1~10월

미국

61346.59

50296.58

62364.30

섬유제품 및 의류(18.63%), 기계·장비·관련부품(14.56%), 컴퓨터·관련부품(13.55%), 이동통신기·관련부품(12.45%) 등

중국

41414.09

32993.85

37945.61

컴퓨터·관련부품(24.4%), 이동통신기·관련부품(22%), 신발(4.5%),섬유제품 및 직물(4.4%) 등

EU

41546.62

34606.86

33212.57

이동통신기·관련부품(26%), 컴퓨터·관련부품(15%), 신발(10.3%),

섬유제품 및 의류(8.95%) 등ASEAN

25208.53

21417.51

18941.39

철강제품(9.9%), 기계·장비·관련부품(7.9%), 컴퓨터·관련부품(7.9%), 이동통신기·관련부품(7%) 등

한국

19720.08

16691.07

16095.79

이동통신기·관련부품(25.4%), 섬유제품 및 의류(15.5%), 컴퓨터관련부품(14.5%), 기계·장비·관련부품(10.6%) 등

일본

20412.64

16832.99

15738.93

섬유제품 및 의류(18.4%), 운송수단 및 관련장비(12%), 기계·장비·관련부품(10.4%), 해산물(7.7%) 등

자료: 베트남 관세총국

올 11개월 동안 100억 달러 이상 수입액을 기록한 베트남의 주요 수입 품목은 4개(총 수입액 기여 비중 49.3%)이다. 수출 품목과 마찬가지로, 동기간 베트남이 가장 많이 수입한 품목은 전자기기·컴퓨터·관련부품으로 수입액이 574억 달러를 기록해 24.5%에 이르는 수입 점유율을 차지했다. 또한 기계·장비·관련부품은 331억 달러, 이동통신기 및 관련부품은 146억 달러, 섬유 원단은 106억 달러 수입액을 기록했다. 베트남 내 Samsung, Intel, Sharp, Microsoft, Foxconn 등 글로벌 전자기기 생산 기업들을 위시한 현지 제조 시설 투자가 현재에도 활발하다는 점, 소매유통 시장 매출보다 수출액 성장률이 크다는 점, 노동집약적 제조·가공업이 국가 GDP에 기여가 큰 기간 산업이라는 점, 또 최근 주요 수출 및 수입 품목이 각각 비슷한 분야에 묶인다는 점을 고려했을 때 베트남이 이동통신기, 전자기기, 기계·장비, 의류 중간재를 수입 후 가공하고 이를 수출함으로써 산업생산 성장이 촉진됐음을 유추할 수 있다.

베트남의 대외 수입 국가별 주요 수입품 비교

(단위: US$ 백만)

국가/비중

수입 금액

2020년 1~10월 기준,

국가별 주요 수입 품목 (괄호는 수입 비중)

2019

2019.1~10.

2020.1~10.

중국

75451.94

62026.89

65615.46

전자기기·컴퓨터·관련부품(21.5%), 기계·장비·관련부품(20%), 이동통신기·관련부품(9.4%), 섬유제품 및 원단류(8.9%) 등

한국

46934.58

39426.35

37470.73

전자기기·컴퓨터·관련부품(37.6%), 이동통신기·관련부품(14.8%), 기계·장비·관련부품(13%), 플라스틱으로 만든 제품(3.97%) 등

ASEAN

32090.51

26665.93

24316.68

전자기기·컴퓨터·관련부품(15.3%), 기계·장비·관련부품(9%), 석유(6.3%), 플라스틱 자재(4.5%) 등

일본

19525.52

16121.64

16552.26

전자기기·컴퓨터·관련부품(26.9%), 기계·장비·관련부품(22.2%). 철강제품(7.2%), 철강 스크랩(4.98%) 등

대만

15172.73

12634.84

13527.60

전자기기·컴퓨터·관련부품(46%), 섬유제품 및 원단류(8.4%), 기계·장비·관련부품(7.4%), 플라스틱 자재(6.4%) 등

EU

14906.27

12072.27

12405.60

전자기기·컴퓨터·관련부품(26.2%), 기계·장비·관련부품(21%), 의약품(12.14%), 화학품(3.7%) 등

자료: 베트남 관세총국

3) 투자

베트남 투자기획부 산하 외국인투자청(FIA)에 따르면 2020년 1~11월 베트남에 등록된 총 외국인직접투자(FDI) 금액은 약 264억 달러로, 전년 동기와 비교해 17% 감소했다. 현지 외국인투자청은 신규 등록 금액, 수정 금액, 지분 확보 금액을 합쳐 총 FDI 금액을 계산한다. 구체적으로, 지난 11개월 동안 베트남 내 신규 FDI 등록 금액은 136억 달러(전년 동기 대비 7.6%↓), 추가 등록 금액은 63억 달러(7.8%↑), 지분 확보 금액은 65억 달러(41.8%↓)에 달했다. 한편, 1~11월 실제 집행된 FDI 금액은 172억 달러로 전년 동기 대비 97.6% 수준이었다.

코로나19 여파에 따른 시장 둔화 및 이동 제한 조치로 대베트남 FDI가 전반 비활성된 것은 사실이나 중장기 관점의 투자 동향은 크게 비관적으로 비춰지지 않는다. 최근 대베트남 FDI 둔화는 팬데믹이라는 외부 요인에서 주로 기인했고, 이 외부 요인이 해결된다면 전부터 이어진 차이나 플러스원 동향과 글로벌 생산체인 움직임을 따라 베트남이 향유할 반사이익의 기회가 아직 남아있기 때문이다. 일례로, 미국 Apple사는 중국에 밀집했던 스마트폰, 노트북, 이어폰 등의 생산 시설을 몇 년전부터 차근히 타국으로 분산해왔는데 이와 관련한 주요 생산기업 위스트론, 페가트론, 폭스콘 모두 올해 베트남 내 투자를 확대했다. 또 다른 예로 글로벌 부동산 기업 CBRE는 2020년 3분기 베트남 내 공업단지 수요가 지속 발생해 토지 사용료가 전년 동기 대비 평균 20~30% 인상됐다고 보고한 바 있다. CBRE는 베트남이 다른 시장으로 접근할 수 있는 투자 거점으로 주목 받아 이처럼 공단 수요가 증가했다고 분석했다.

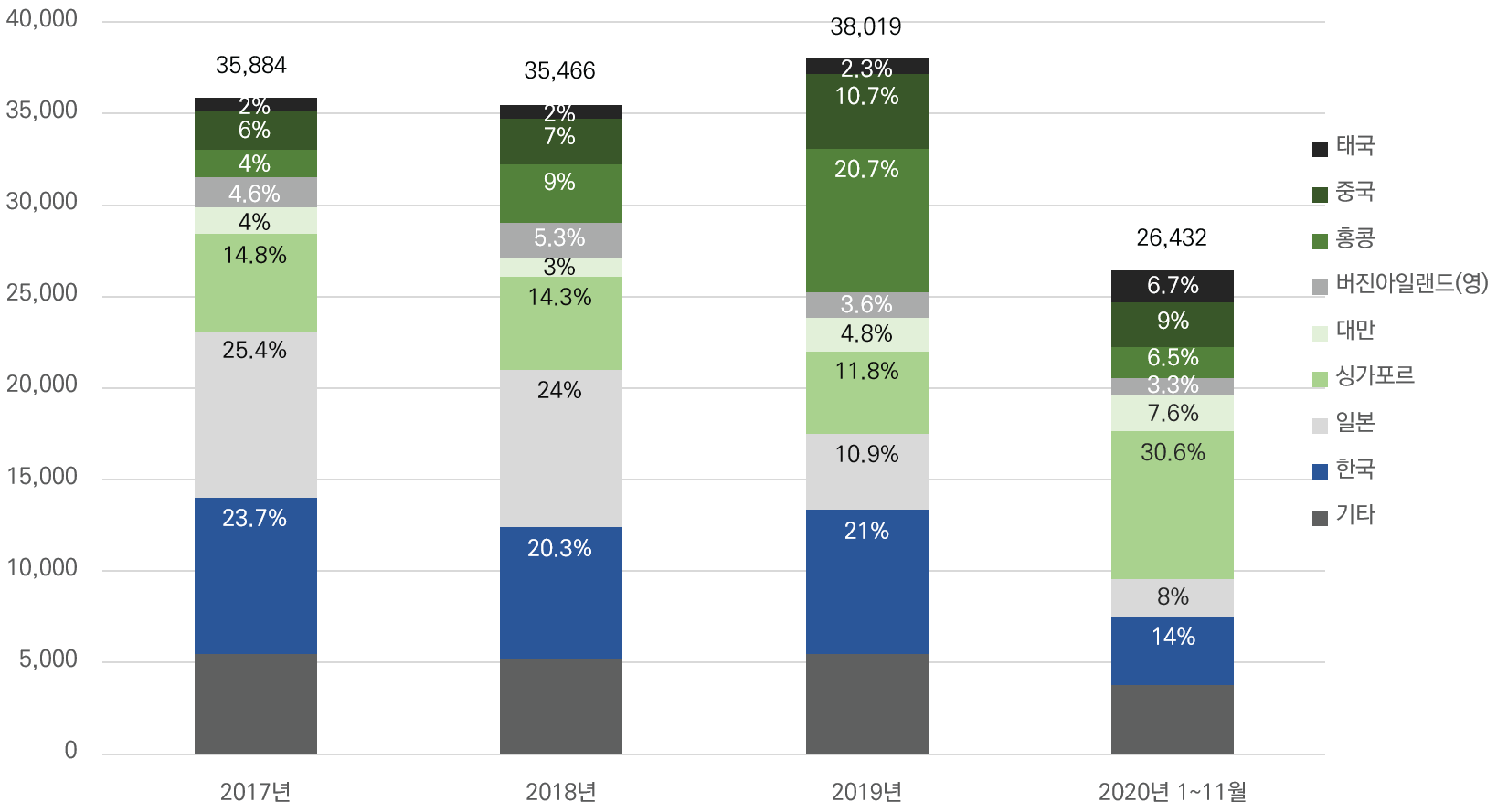

2020년에는 대베트남 FDI 국가 중 중국의 영향력이 전보다 신장됐다. 실제로 중국, 홍콩, 대만을 더한 중화권 지역의 대베트남 투자 점유율은 2020년 1~11월 기준 23.2%에 달했는데 2017년 이들 세 지역의 대베트남 FDI 점유율 합은 14.3%였다. 특히 이 세 지역의 대베트남 투자 동향은 미중 무역 분쟁이 심화된 2018~2019년에 더욱 뚜렷해졌다. 이 때문에 중국의 대미국 수출이 제한됨에 따라 베트남을 통한 우회 수출로를 개척하기 위해 중국의 베트남 투자가 증가했다는 분석이 우세하다. 참고로, 2019년 투자금액 기준 중국의 대베트남 FDI는 72.8%가 제조·가공업, 12.6%가 전력·수도 공급 또는 유통 산업에 유치됐다. 홍콩 또한 이 두 산업(각 65%, 11.7%)에 투자를 집중한 것으로 나타났다.

국가별 대베트남 FDI 점유율 변동 추이

(단위: US$ 백만)

자료: FIA

한편, 1~11월 베트남의 최대 FDI 유치 국가는 싱가포르로 약 80억 7,647만 달러 투자금이 등록됐다. 이는 동기간 베트남에 등록된 전체 FDI 금액 중 30.6%에 해당한다. 다만, 싱가포르의 대베트남 FDI는 순수히 싱가포르 투자가에 의해 발생했다기 보단 간접 투자 비율이 높다. 일례로, 올해 베트남에 유치된 대표적인 싱가포르 투자는 Delta Offshore Energy사의 남부 박리에우성(Bạc Liêu province) LNG 발전소 프로젝트다. 해당 프로젝트 등록 투자금은 40억 달러로 1~11월 베트남에 유치된 싱가포르 FDI 금액 중 절반을 차지한다. 실상, Delta Offshore Energy의 모기업은 미국에 근간을 두었고 해당 프로젝트 기획은 Bechtel, GE 등과 같은 미국 기업이 맡았다.

4) 소비 시장

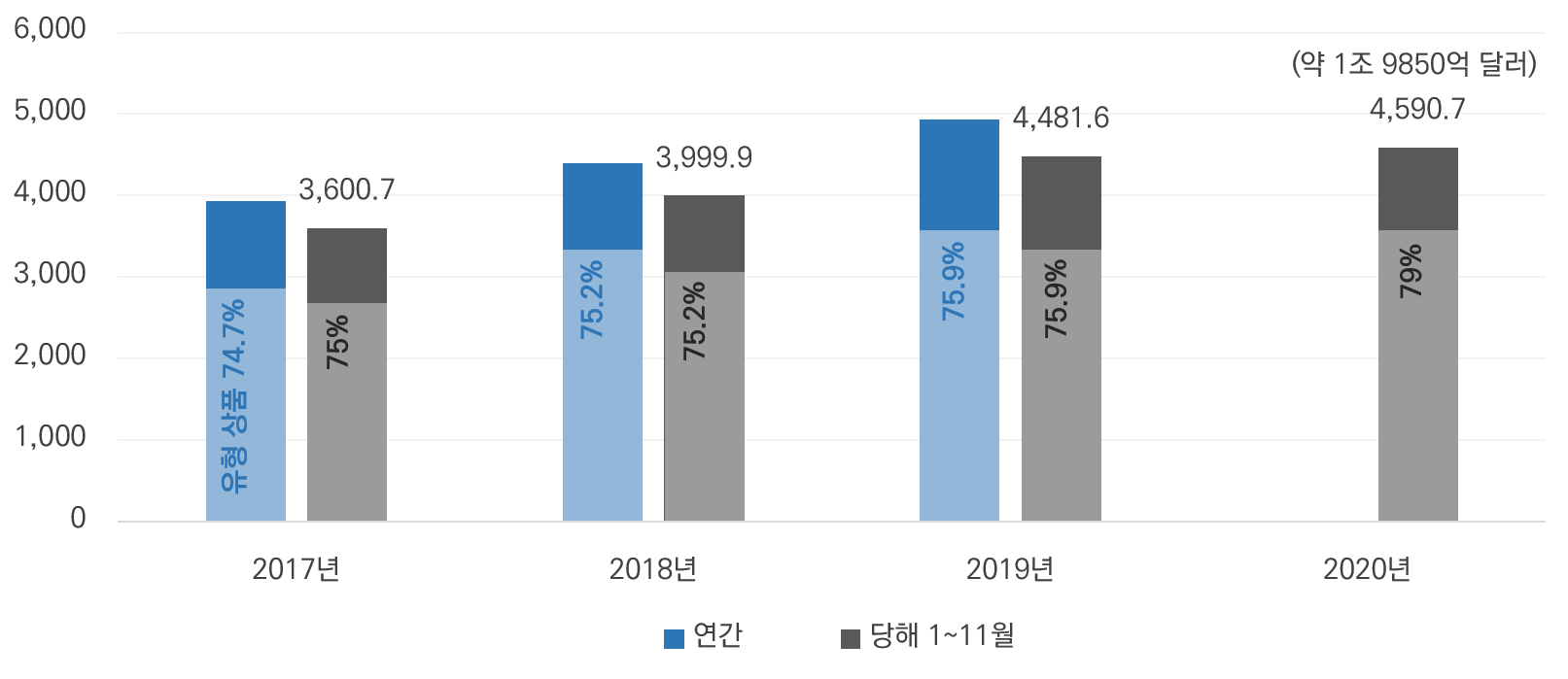

2020년 1~11월 베트남 소매유통 시장 규모는 대외 수출만큼 성장 폭이 크지 않았다. 현지 소매유통 시장(유형 상품 및 무형 서비스) 매출은 약 4,591조 동(약 1조9,850억 달러)으로 전년 동기 대비 2% 증가했다. 2019년 1~11월 현지 소매유통 시장 성장률은 전년 동기 대비 9.1%에 달했었다. 올해 베트남 소매시유통 시장이 예년보다 크게 성장하지 못한 주원인은 여타 산업과 비슷히 코로나19에서 기인했으며 그 여파로 소비가 제한된 탓이다. 특히 이 기간 외식 및 관광 분야를 포함한 서비스 산업 매출은 2019년 1~11월보다 58.6% 하락했고, 그 외 서비스 분야 매출은 4.8% 위축된 것으로 나타났다.

베트남 소매유통 시장 성장 추이

(단위: VND 십억)

자료: 베트남 산업무역부

다만, 서비스 산업 위축에도 불구하고 유형 상품 매출이 상승한 덕에 소매유통 시장 성장은 심각하게 둔화되지 않았다. 올 11개월 동안 베트남 내 유형 상품 유통은 전년 동기 대비 6.2% 상승해 3,630조 동을 상회했다. 이는 팬데믹으로 인해 인구 유동이 제한돼 여행 및 인구 밀집 행사의 연중 수요가 크게 줄은 반면, 소비자 개인의 상품 소비 수요는 지속 촉진될 기회가 있었기 때문으로 분석된다. 우선, 베트남에서는 1~11월 사이 코로나19 지역사회 감염이 불거진 몇 차례 시기를 제하면 현지 팬데믹 상황은 비교적 안정적으로 통제됐다. 또한 사회적 거리두기 조치를 계기삼아 전자상거래(온라인 쇼핑, 모바일 앱을 통한 거래 등)를 이용하는 현지 인구가 증가하며 소비 활동이 지속될 수 있었다. Google, TEMASEK, Bain & Company가 공동 발간한 최근 보고서에 따르면 2020년 베트남의 인터넷 경제는 전년 대비 16% 성장한 140억에 이를 것으로 전망된다. 해당 보고서는 인터넷 인구가 지속 증가하는 것에 더불어 코로나19 이후 비대면 거래 활성화에 따른 현지 소비자의 전자상거래 경험 확대로, 2020년 베트남의 전자상거래는 전년 대비 46% 성장할 것으로 예측했다.

주: (참고 뉴스) 코로나19와 베트남 전자상거래 동향 (클릭 시 해당 페이지 이동)

한편, 2020년 1~11월 소비자 물가지수(CPI)는 전년 동기 대비 3.51% 증가했다. 이 가운데 특히 식품 및 외식 서비스 분야 CPI는 10.7%, 의약품 및 의료서비스는 각 2.3%, 4.1% 상승했다. 전자는 돼지열병으로 인한 돼지고기 값 급증, 후자는 현지 정부의 연도별 개발 계획에 따른 가격 인상이 주요 원인이다. 그 외, 코로나19가 발발하며 특정 상품 및 서비스 공급가가 증가해 기타 분야에서 CPI가 평균 2.96% 증가했다. 이와 반대로 2019년보다 휘발유 값이 크게 인하돼 교통 부문 소비자 물가지수가 감소했고, 팬데믹에 따른 문화 활동 및 관광 수요가 줄어 관련 물가지수는 1.12% 하락했다.

시사점

11월 말 항공 승무원으로부터 시작된 코로나19 지역사회 전염 사태(3차)처럼, 베트남에도 변수는 언제나 있다. 그러나 그 간의 주기를 고려하면, 베트남의 최대 명절인 설이 돌아오기까지 2~3개월 동안은 다시 잠잠한 상황이 유지할 가능성이 높다. 11월과 12월 각종 할인행사 및 쇼핑 시즌을 따라 수출 생산 발주 건이 대폭 증가했으므로 4분기 성장률은 3분기보다 낮지 않을 것으로 예상된다. 또한 예년보다 낮은 수준이겠지만 연말 행사, 오는 2월 설, 1~3월 현지 결혼 성수기 등 자국 소비 시장에 활기를 불어넣을 기회가 남아있다. 다만, 이는 11월 말 3차 지역사회 감염 사태처럼 ‘외부’에서 문제가 갑자기 시작되지 않는다는 전제 조건이 필수다.

2021년은 베트남 신임 정부가 교체되는 해다. 2016~2020년 정부가 무역협정을 다수 체결해 세계 시장에 편입할 길을 닦고 현지 투자 환경을 개선할 틀을 다졌다면, 내년 교체될 정권은 그 실속을 탄탄히 다지는 데 더욱 몰입할 것으로 기대된다. 팬데믹으로 위기가 상시 공존한 이 시기에 베트남은 수출 주도 경제 성장으로 한숨을 돌렸다. 그러나 한편으로는, 특정 국가에 집중된 수출 의존도 때문에 자국 산업생산이 그 여파를 밀접히 체감하기도 했다. 이에 따라 내년에도 베트남은 고부가가치 공정 및 품목, 자국 내 원부자재 산업 육성에 목소리를 높일 것으로 전망된다. 동시에 최근 새로운 미국 정부 수립에 따른 정세 변동과 세계 보호무역주의 회귀 추세를 배경으로, 현지 정부는 다자간 무역협정을 지정학적 입지 및 역내 결속 강화 수단으로 활용하기 위해 노력할 것으로 예상된다.

자료: 베트남 투자기획부, 산업무역부, 통계청, 현지 정부 및 국회 온라인 포털, IMF 및 KOTRA 호치민 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2020년 베트남 경제, 2분기 부진을 4분기가 하드캐리)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

베트남, 2019년 경제성장률 7.02% 달성

베트남 2020-01-07

-

2

2021년 베트남 외국인 투자 동향 및 전망

베트남 2022-02-23

-

3

2021년 베트남 산업 개관

베트남 2021-08-27

-

4

베트남의 2021년과 2022년 경제전망

베트남 2022-01-07

-

5

베트남, 포스트 코로나 FDI 투자 유치 동향

베트남 2020-11-19

-

6

빠르게 회복하는 베트남 소비시장, 우리 기업 체크포인트는?

베트남 2021-07-02

-

1

2025년 베트남 철강 산업 정보

베트남 2025-07-07

-

2

2025년 베트남 전자산업 정보

베트남 2025-05-13

-

3

2025년 베트남 섬유의류 산업 정보

베트남 2025-04-11

-

4

2025년 베트남 자동차산업 정보

베트남 2025-04-02

-

5

2024년 베트남 전력 및 에너지 산업 정보

베트남 2024-12-10

-

6

2024 베트남 건설산업 정보

베트남 2024-11-06