-

2022년 파키스탄 화학산업 정보

- 국별 주요산업

- 파키스탄

- 카라치무역관 민준호

- 2022-07-20

- 출처 : KOTRA

-

경제성장 기대됨에 따라 산업 성장잠재력 높아

산업 개관

파키스탄의 화학 산업은 광업, 석유 및 가스, 면직물 및 의류, 기계, 비료, 시멘트, 제약, 건설, 자동차 등 파키스탄 제조업에 광범위하게 연관되어 있다. 특히 파키스탄의 경제 성장세를 감안할 때, 파키스탄의 화학제품 관련 수입시장의 성장 가능성은 높다. 화학 부문은 파키스탄 국가 GDP의 약 3%, 제조업 GDP의 약 16%를 차지한다.

화학 부문은 산업의 다른 부문과의 높은 연계성을 고려할 때 파키스탄의 중요한 산업분야로 간주되며 비료를 제외한 기초 화학 물질을 생산하는 회사 및 산업의 중요성이 날로 증가하고 있다. 파키스탄의 화학 부문은 총수출의 약 4.5%를 차지하며 수입은 12%이며 섬유, 가죽, 신발, 가구, 자동차, 식품 및 음료와 같은 전방 연결 산업의 발전에 중요한 역할을 한다. 화학 제품은 또한 정유 및 석유 추출 회사에서 사용하는 계면 활성제와 같은 후방 연결 산업에서도 유용하다. 다양한 기초화학제품의 수요증가를 감안하여 현지 업체들이 생산능력 확장을 실시하는 중이다.

<파키스탄 화학분야 주요 성장지표>

(단위: 10억 PKR, %)

분류

FY 2019

FY 2020

FY 2021(3분기)

상장법인 시가총액

155

168

234

매출액

232

214

216

상장법인 수

23

23

23

성장율

14.2

-8.1

13.5%

수입

865

851

136

수출

154

159

758

[자료원: camachem.com]

파키스탄내 화학산업은 과점체제이며 일반 생활과 산업 발전의 필수적인 부분이기 때문에 성장가능성이 매우 높다. 수년에 걸쳐 내수시장은 폴리염화비닐, 가성 소다, 소다회, 과산화수소와 같은 기초 무기 화학 물질에서 상당한 발전을 이루었으며 시장 수요를 충족시키기 위해 생산 능력을 확장해 왔다. 기초 화학 물질은 쉽게 구할 수 있어 국내 산업을 지원할 뿐만 아니라 그 자체로 중요한 기간 산업이다.

<파키스탄 주요 화학제조 기업>

회사 이름

취급품목

소재지

홈페이지

설립 연도

연매출액

(달러)

BIN RASHEED COLORS AND CHEMICALS MANUFACTURING COMPANY PVT. LIMITED

기초 화학 제조 , 페인트, 코팅 및 접착제 제조 , 기타 화학 제품 및 준비 제조 , 기타 비내구재 도매상 , 화학 및 관련 제품 상인 도매상

라호르

2007년

13,268.16백만

OIL AND GAS DEVELOPMENT COMPANY LIMITED

광업 지원 활동 , 기초 화학 물질 제조 , 석유 및 석탄 제품 제조 , 석유 및 석유 제품 도매상 , 유정 시추

이슬라마바드

1961년

1,557.04백만

FAUJI FERTILIZER COMPANY LIMITED

농약, 비료 및 기타 농약 제조 , 기초 화학 제조 , 기타 비내구재 도매상 , 질소 비료 , 인 비료

라왈핀디,

펀자브,

1978년

6억 683만

ICI PAKISTAN LIMITED

수지, 합성 고무, 인조 및 합성 섬유 및 필라멘트 제조, 기타 화학 제품 및 준비 제조, 기초 화학 제조, 농약, 비료 및 기타 농업 화학 제조, 기타 비금속 광물 제품 제조

카라치

1944년

4억 7770만

ENGRO POLYMER AND CHEMICALS LIMITED

수지, 합성 고무, 인조 및 합성 섬유 및 필라멘트 제조 , 화학 및 관련 제품 도매상 , 기초 화학 제조 , 에틸렌 글리콜 테레프탈산, 마일라 , 화학 및 관련 제품, nec

카라치

1997년

2억 1955만

[자료원 : 무역관 자체조사]

수급현황

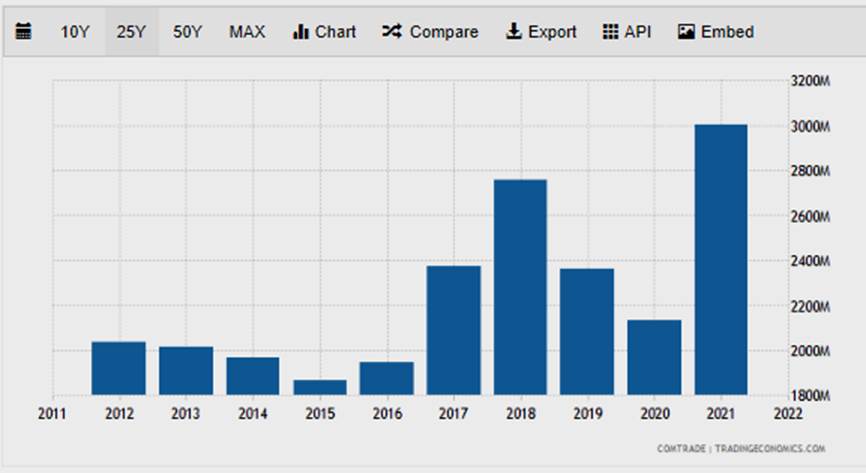

회계연도 2021년 파키스탄의 화학 물질 총 수입액은 30억 달러이며 전년 대비 50% 가량 급증하였다. 파키스탄이 화학 물질을 수입에 의존하는 주된 이유는 제조기반이 취약하고 자체 생산 조달시 비용이 많이 들기 때문이다. 일관되지 않은 국내 생산품의 품질과 10년 이상 장기 공급계약 유지의 여러움도 수입의존도가 높은 이유이다. 그러나, 파키스탄은 수입 화학물질에 대한 의존도가 수년에 걸쳐 감소 했고 현지 기업들은 생산 능력과 시장점유율 확대를 위해 투자를 늘려왔다.

<최근 10년간 파키스탄 화학물질 수입 추이>

(단위: 백만 달러 )

[자료원 : UN COMTRADE]

주요품목별 산업특성

파키스탄 화학산업 중 주요 5개 품목의 품목별 산업구조, 국내외 경쟁기업 비중 및 동향을 분석하면 다음과 같다.

① 폴리염화비닐 공정(PVC)( HS 3904)

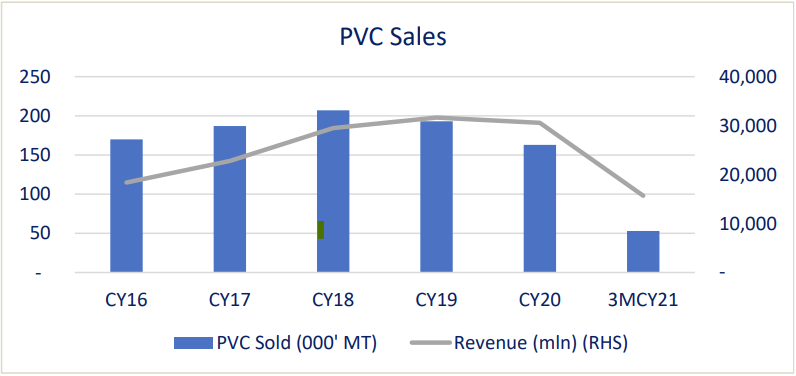

PVC 생산은 전력사용이 총 생산비용의 21%를 차지하는 높은 에너지 집약 제조 공정을 필요로 한다. 원자재가 총 생산 비용의 47%를 차지하며, 주요 원자재 중 에틸렌과 EDC는 수입품목으로 환율 및 국제 가격 변동에 큰 영향을 받는다. FY 2020 기준 1인당 PVC 소비량은 1.12Kg이며 PVC 수요는 건설, 포장 및 소비재 부문 제품에서 두드러진다. 총 수요의 50% 이상을 PVC 파이프 및 피팅 생산이 차지하며 PVC필름 및 시트, 케이블 컴파운드, 호스, 신발, 프로파일, 바닥재 등도 해당된다. Engro Corporation의 자회사인 Engro Polymer & Chemicals Limited(EPCL)가 파키스탄의 유일한 PVC 현지생산업체이며 연간 생산 능력은 29만 5000MT이다. 2020년 파키스탄의 PVC의 전체 판매량은 16만3000MT를 기록했으며 2분기 판매량은 코로나19 인해 전년 동기 대비 약 15.5% 감소하였다. 건설활동이 활발해지면서 2021년 PVC의 전체 수요는 다시 증가한 것으로 나타났다.

<PVC 연간판매 추이>

[자료원: EPCL, PACRA 내부 데이터베이스]

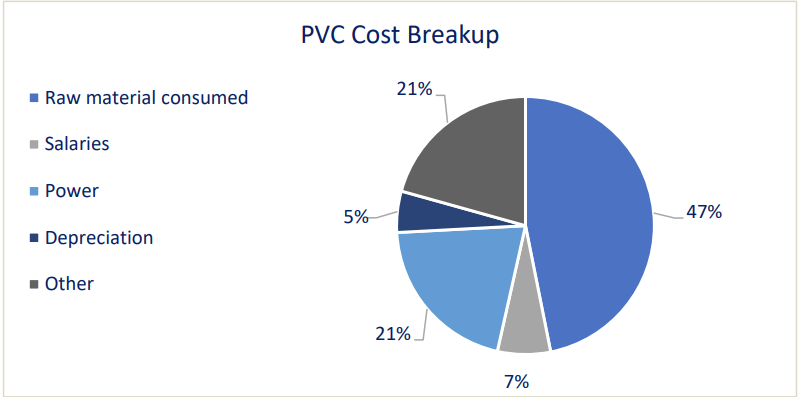

PVC 생산비용 중 중간재가 전체 비용의 47%를 차지하여 PVC 마진은 에틸렌 국제 가격과 환율에 좌우된다. PVC는 국내생산 제한으로 인한 공급 부족을 채우기 위해 수입되며 FY 2021년 세계적으로 코로나 봉쇄 제한이 완화된 후 생산활동 증가에 따른 제품수요 증가로 국제 PVC 가격이 큰 폭으로 상승했다. 2020년 하반기 국제 PVC 가격 급등으로 PVC 마진은 중간재인 에틸렌 가격 상승에도 불구하고 기하급수적인 성장을 보이고 있다. 지속적인 수요가 증가함에 따라 PVC분야 마진은 향후 여전히 강세를 유지할 것으로 예상된다. 한편 파키스탄내 나프타 분쇄 공장 설치는 지역 전체 화학 산업에 큰 도움이 되며 에틸렌 등 중간재 수입 부담도 덜게 될 것으로 기대된다. 이는 이 설비에서 에틸렌, 프로필렌, 열분해 가스 등과 같은 다양한 화학 물질 역시 추출 가능하기 때문이다.

<PVC 원가분석>

[자료: EPCL, PACRA 내부 데이터베이스]

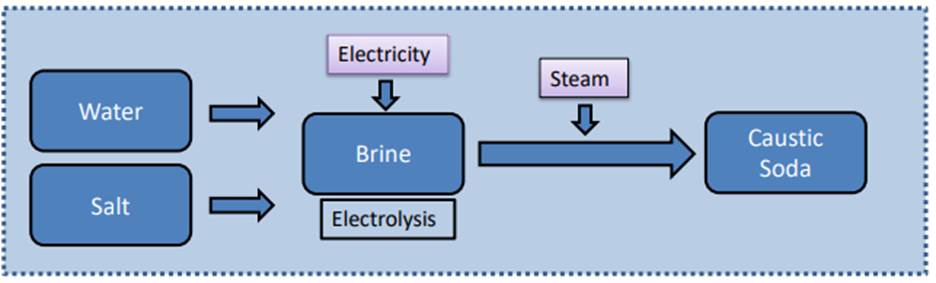

② 가성 소다 (HS 코드 2815)

가성 소다는 비누 등 화학제품의 기초원료로 사용된다. 순수한 형태의 가성 소다는 왁스 같은 흰색 고체로 물을 흡수하고 수용액을 형성한다.

<가성 소다 생산공정>

[자료: PACRA]

가성 소다는 섬유 산업, 비누 산업, 수처리를 위한 기타 여러 산업에 필요하며 따라서 가성소다에 대한 수요는 여러 산업에서 발생하여 전체 경제와 높은 상관 관계를 갖는다. 코로나19로 가성소다를 사용하는 비누산업이 파키스탄에서 특히 번창하기 시작했다. FY 2021기준 파키스탄내 가성소다 수요는 대략 38만8000MT이다.

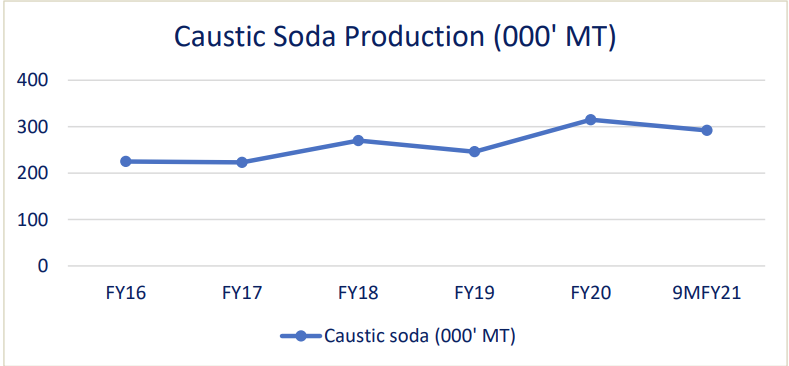

<가성소다 연도별 생산>

[자료원: EPCL, PACRA 내부 데이터베이스]

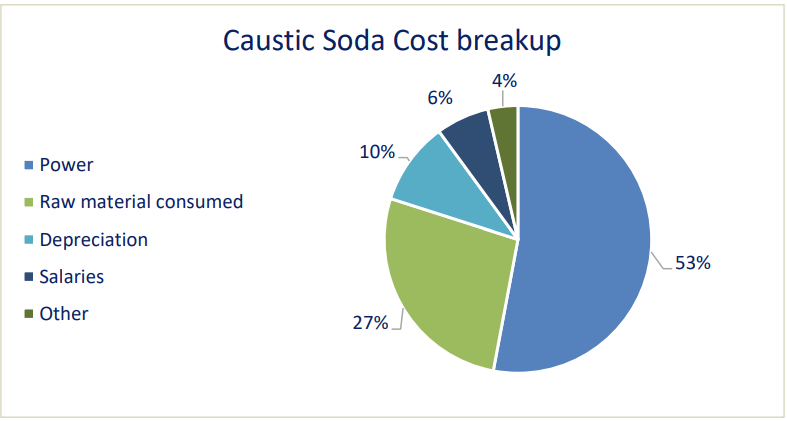

가성소다는 소금물을 통한 전기분해 과정을 거쳐 만들어지기 때문에 전기 사용량이 많다. 총 생산 비용의 약 53%가 전력 사용량을 차지하므로 전기 요금 변동위험에 노출되며 물과 소금으로 구성되는 원자재는 총 생산 비용의 27%를 차지한다.

<가성소다 원가분석>

[자료원: EPCL, PACRA 내부 데이터베이스]

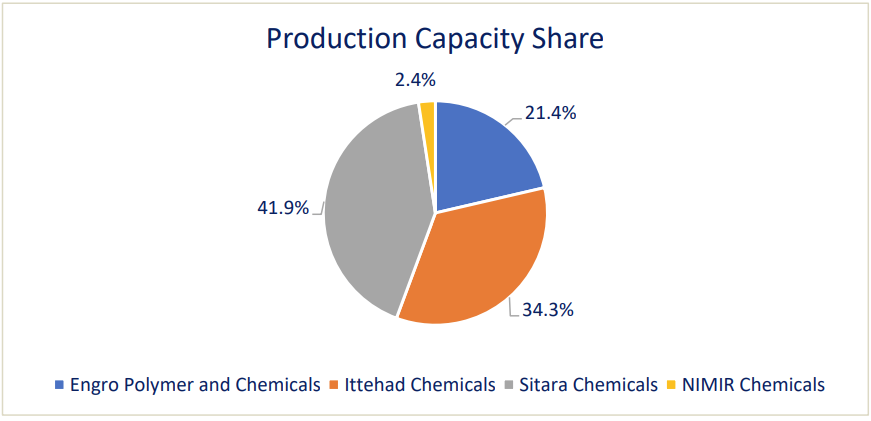

Engro Polymer, Ittehad Chemicals 및 Sitara Chemical이 주요현지 생산업체며 동사의 총 결합 생산 능력은 FY 2021기준 49만5900MT이다. 3개사의 동 기간 실제 총 생산은 31만5000MT로 65%의 가동률을 기록했다. FY 2020에 가성소다에 대한 수요가 증가했지만 생산 비용이 크게 증가하여 수익성이 악화되었다. 생산 능력(공급)이 수요를 훨씬 초과하여 경쟁심화와 마진율 저하를 초래하며 생산 비용 증가의 영향을 전가하기 위해 회사가 가격을 인상하면 시장 점유율을 갉아먹게 되는 구조다. 파키스탄 대기업 Sitara Chemicals 등 4개사가 과점상태로 시장을 점유하고 있다. 한편 NIMIR 케미칼은 2023년에 가성소다 생산용량을 2,000MT에서 4만2000MT로 확장한다고 발표하였다.

<현지 생산 업체별 비중>

[자료원: EPCL, PACRA 내부 데이터베이스]

③ 소다회 (HS 코드 2836)

소다회(Soda Ash)는 백색의 무수 분말 또는 입상 물질로 가볍고 조밀한 두 가지 등급이 있다. 조밀한 소다회는 공업용 화학물질의 제조에 주로 사용되는 무수 물질이며 경질 소다회는 다양한 산업 공정에서 pH 조절제로 사용된다.

<소다회 생산공정>

[자료원: PACRA]

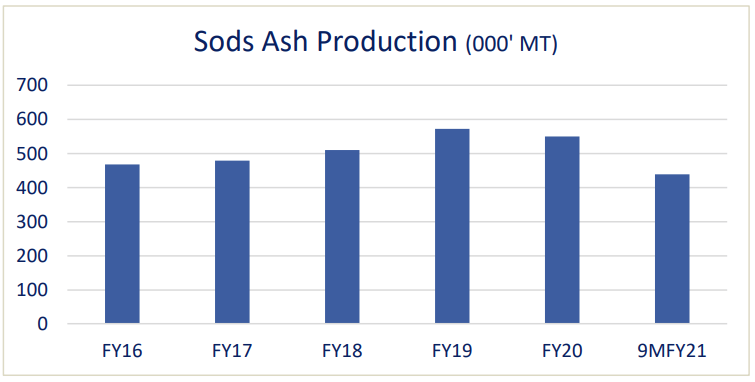

소다회는 유리, 화학, 세제 및 각종 공산품 제조에 사용되는 필수 원료료 코로나19 기간 엄격해진 위생기준으로 인해 세제와 비누생산에 집중적으로 사용되었다. 경제가 회복되면서 특히 건설 부문의 유리 수요가 높아지면서 활용이 늘어날 것으로 전망된다. 현지 생산업체로는 ICI 케미칼과 Olympia 케미칼 두 개 업체만 존재하며 각각 65% 및 35% 시장 점유율을 보여주고 있다. 통합 생산능력은 69만9500MT에 달한다. 가성소다에 대한 현지 수요는 대부분 현지 생산을 통해 충족되며 2020년 기준 823MT만 수입되었다. 현재 소다회 수요는 현지 가용 생산 용량에 거의 도달했다. 건설 및 유리 부문의 수요가 증가함에 따라 소다회 수요는 현지 공급용량을 초과할 것으로 예상된다. 현지시장이 2개 업체에 장악되어 있고 수입 또한 미미하기에 업체들은 시장 점유율이나 마진을 손상시키지 않으면서 비용증가를 고객에게 쉽게 전가시킬 수 있는 구조다. 따라서, 소다회는 다른 화학 제품에 비해 마진이 높은 편이다.

<소다회 연간생산>

[자료원: EPCL, PACRA 내부 데이터베이스]

소다회 생산은 원자재 및 에너지 비용이 총비용의 74%를 차지한다. 석회석, 소금물, 암모니아는 소다회 생산 핵심공정인 솔베이 공정에 사용되는 주요 원료로 현지조달이 원활하다. 솔베이 공정에 사용되는 열원은 70%가 탄소 함량이 높고 슬래그 및 잔류물의 잔류량이 적은 석탄이다.

<소다회 원가분석>

[자료원: EPCL, PACRA 내부 데이터베이스]

④ 과산화수소 (HS 코드 2847)

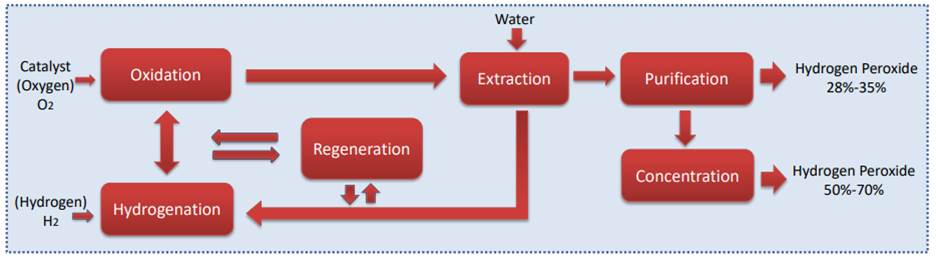

과산화수소는 산화성이 강한 무색의 점성이 있는 불안정한 액체이나 강한 산화제에 대한 환원제로 작용할 수 있고 분해되면 물을 형성하고 산소를 방출하여 환경 친화적인 제품이다.

[과산화수소 공정]

[자료원: PACRA]

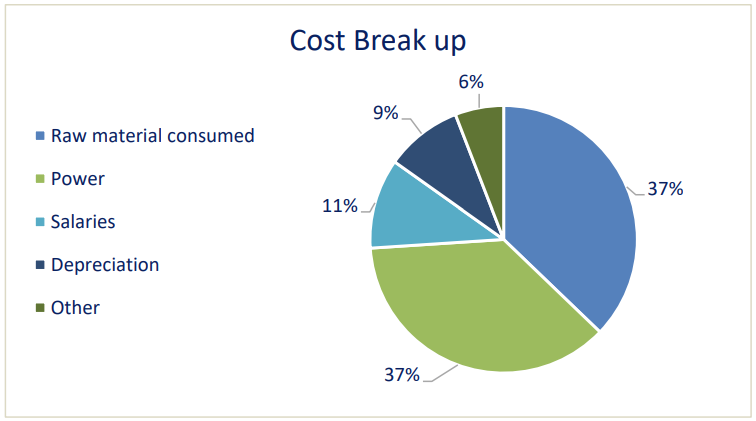

생산비용은 원자재와 전력비가 대부분을 차지하며 기본 원료는 대기, 즉 수소와 산소이다. 전력이 생산 비용에서 차지하는 비중이 36%이며 25%는 천연 가스이고 전기가11%를 차지한다. 생산 공정의 기본 원자재로 가스와 전기에 의존하기 때문에 가격 변동성이 계속되고 가스 공급이 안정적이지 않는 한 산업자체에 상당한 리스크가 내재한다. 참고로 과산화수소는 산화, 표백 및 살균제로 사용되는 산업 부문에서 수요가 많은 중요 화학 물질이며 섬유, 제지/펄프, 식품 포장 및 의료 분야를 포함한 다양한 산업 분야에서 폭넓게 사용된다.

<과산화 수소 원가 구성>

[자료원: PES, PACRA 내부 데이터베이스]

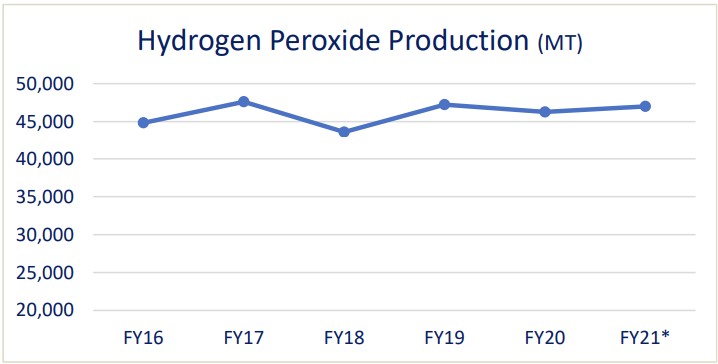

Oxychem Limited(DOL) 및 Sitara Chemicals Limited(SPL) 두 업체만 현지 생산 중이며 총 생산 능력은 약 5만8000MT이다. FY 2020년 국내 수요의 16%가 수입을 통해 충족되었다. 수급 격차를 감안해 두 업체 모두 2018년에 증설을 발표한 바 있다. DOL은 성공적으로 생산 용량 확장을 완료했으며 SPL 생산 확장을 진행 중이다. 또한 EPCL이 2022년에 28kMT의 기대 생산 능력으로 새롭게 진입하고 있다. 과산화수소는 마진이 높은 산업분야로 파키스탄 내 경쟁수준이 낮기 때문에 생산비용 증가를 최종소비자에게 쉽게 전가 가능하다.

<과산화 수소 생산량>

[자료원: PES, PACRA 내부 데이터베이스]

⑤ 수지(HS 코드 3911)

수지는 접착 에멀젼, 호모 폴리머, 코폴리머 가교결합제, 아크릴레이트 기반 에멀젼 분산, 순수 아크릴레이트 에멀젼 및 스티렌 개질된 아크릴레이트 에멀젼을 포함한다. 수지는 주로 코팅 및 페인트 산업에서 사용되며 섬유, 종이, 건설 및 목재 산업에서 광범위하게 필요로 한다. 원재료가 생산원가에서 가장 큰 비중을 차지하며 수지는 다양한 등급, 품질 및 특정 용도로 만들어진다. 수지의 원료는 리그닌, 폴리올, 용매, 촉매, 산무수물 및 멀티에폭시 화합물 등이며 이들은 주로 국제 유가와 밀접한 관련이 있는 석유 파생상품이다. 수지 부문의 생산 능력은 최대 5만5000MT이다. 수지부문 성장은 전체 경제 성장에 달려 있는데 코팅, 페인트 및 섬유 부문이 주된 동력원이며 각각 15% 및 5%로 성장할 것으로 전망된다.

수지 제조 산업은 미분화, 미조직화 상태이지만 대규모 제조업체에게 위협적인 소규모 생산자의 존재로 인해 나름 치열한 경쟁 속에 운영되고 있다. 생산 공정의 단순성 때문에 업계의 경쟁이 매우 치열하고 마진은 상대적으로 낮다. 2020년 코로나 발발 및 봉쇄조치로 업황이 좋지 않았으나 지금은 수요가 코로나 이전 수준으로 돌아가는 중이다. 총 생산 비용의 92%가 원자재로 구성되기 때문에 이 부문의 경쟁 특성 상 마진을 유지하기 위해 증가된 비용을 소비자에게 전가하는 것은 매우 어렵다.

<수지 마진 추이>

[자료원: PES, PACRA 내부 데이터베이스]

정부 지원 정책

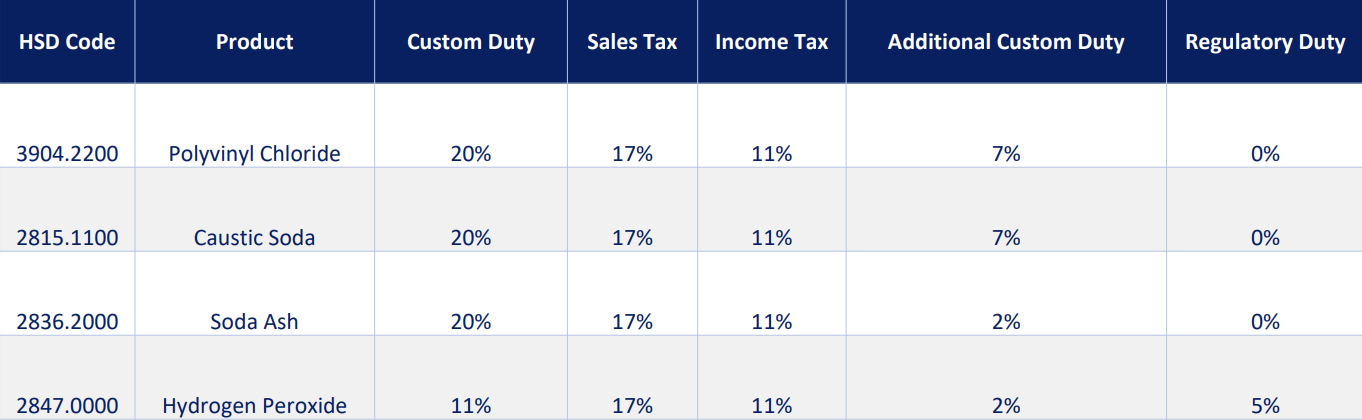

파키스탄 정부는 화학제품 산업을 육성하기 위해 다양한 조치를 취하고 있다. 그 중 대표적으로 중간재 수입에 부가되는 관세의 감면 또는 면제 지원 정책이 있다. 파키스탄의 관세 및 세금은 기본적으로 파키스탄 국내 산업을 지원하도록 설계되어 있다. 국내산업을 보호하기 위해 규제세(RD)를 관세이외에도 별도로 부가하는데, 화학제품 산업에 소요되는 중간재의 경우 품목별로 규제세(RD)를 면제 받는 등 혜택을 입고 있다.

<관세 및 세금 구조>

[자료원 : 파키스탄 통계청]

파키스탄 정부는 가장 최근 발표된 정부의 공공부문 개발프로그램(PSDP 2021-2022)에 따라 HRD 및 연구소/시설의 전체 R&D 인프라 업그레이드도 적극 지원하고 있다. 산업 R&D는 파키스탄 과학 및 산업 연구 위원회(PCSIR)의 주요 관심 사항으로 전국적으로 6개의 교육 기관을 포함한 17개의 연구 실험실/단위 네트워크를 갖추고 있다. 남부 발루치스탄 지역에서는 정밀 시스템 훈련 센터(PSTC) 및 발루치스탄 Gwadar지역의 PCSIR(Pakistan Council of Scientific and Industrial Research) 산하 연구소 설립도 한창 진행 중이다. Gwadar지역 실험실은 일자리를 창출할 뿐만 아니라 식품 안전 및 보안, 건축 자재, 광물, 수질 테스트, 수산 및 화학 분야의 지역 산업에 테스트 시설을 제공함으로써 경제 발전에 중요한 역할을 할 정부는 기대한다. 과학 기술부는 막대한 원료 수입 비용을 절약하기 위해 화학 물질의 현지생산 가능성을 확인하는 지침과 14개의 화학 물질 목록을 PCSIR에 전달하였다.

업계 전망 및 진출전략

화학 제품 및 물질은 다양한 산업에서 사용되는 여러 제품 생산에 필수적이며 따라서 동 분야의 수요는 경제 활동과 전반과 밀접한 관련이 있다. FY2021년 파키스탄의 급격한 경제 회복에 힘입어 화학 분야도 견실한 성과를 보였다. 화학제품산업은 높은 재고 수준과 긴 자금회수 기간이 특징인데, 2020년 7월부터 2021년 3월까지 기간에 재고일수 및 미수금이 모두 감소했다. 또한, 차입금은 FY 2021기준 3.3억 달러 (FY 2020은 4.7억 달러)이며 2020년 6월 이후 42%로 크게 감소하는 등 코로나19 등으로 인한 어려운 경제환경속에서도 화학산업은 상대적으로 안정적인 영업 상태를 보여주고 있다.

FY2022년 제조 관련 산업에서 대기업 및 중소기업에서 상당한 성장이 예상됨에 따라 화학 제품에 대한 수요도 이 기간 동안 강세를 유지할 것으로 예측된다. 일부 화학 물질을 제외하고 많은 기초 화학 물질의 원료는 현지에서 조달 가능하다. 그러나 대부분의 화학 물질의 제조 공정은 에너지 집약적이기 때문에 제조업체마다 석탄에서 가스 및 전기에 이르기까지 다양한 유형의 수입 에너지원을 사용해야 한다. 따라서 화학산업은 기본적으로 환율 위험과 에너지 가격 변동에 취약하다. 그럼에도 높은 수요와 업계의 낮은 경쟁수준을 고려할 때 소비자에게 쉽게 비용전가가 가능한 구조이다. 따라서, 대부분의 화학 산업 부문에서 성장과 마진이 유망하며 많은 업체에서 추가 확장 계획을 진행 중이다. 예컨대 과산화 수소 생산 업체인 EPCL은 지난해 3분기에 PVC 생산 능력을 10만 MT 확장했으며 2년 내에 추가로 2만8000MT을 증설하여 시장점유율을 높인다는 계획이다. 파키스탄은 화학산업 분야 R&D 기회가 많고 국민 1인당 소득과 소비가 상대적으로 낮은 반면 인근 지역 수출시장을 보유하고 있어 앞으로 경제 활성화가 화학 산업 수요를 뒷받침하고 환율이 안정될 경우 안정적인 산업 성장세가 가능해져 화학 분야의 성장 전망이 밝다고 하겠다.

한편 화학제품(MTI 2140)은 2021년 기준 우리나라의 대파키스탄 수출 3위 (1억 2100만 달러)에 해당하는 주요 품목으로 파키스탄 화학산업의 성장잠재력이 큰 만큼 우리기업에게도 현지기업과의 파트너십 및 기술협력 등 진출 기회가 점차 늘어날 것으로 기대된다. 특히 PVC는 현지 자체 생산 및 공급이 충분치 않아 수입에 크게 의존하고 있어 우리기업의 PVC 수출 확대 가능성이 열려 있다. KOTRA 공동물류 서비스를 활용하여 현지 물류센터를 진출 전진기지로 활용하여 안정적 재고 관리 및 적기 납품과 비용절감을 추진하는 방식도 고려해 볼만하다. 문의사항은 카라치 무역관(khi_ktc@kotra.or.kr)으로 연락 가능하다.

자료원 : 파키스탄 공공개발 계획, 파키스탄 통계청, PES, PACRA 내부 데이터베이스, camachem.com, UN COMTRADE, 무역관 보유자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2022년 파키스탄 화학산업 정보)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021년 중국 의료산업 동향

중국 2022-01-17

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

4

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

5

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11

-

1

2023년 파키스탄 IT산업 정보

파키스탄 2023-10-31

-

2

2023년 파키스탄 농업 시장 정보

파키스탄 2023-09-06

-

3

2022년 파키스탄 제약산업 정보

파키스탄 2022-09-15

-

4

2022년 파키스탄 자동차 산업 정보

파키스탄 2022-08-04

-

5

2021년 파키스탄 산업 개관

파키스탄 2021-07-19

-

6

2021년 파키스탄 자동차 산업 정보

파키스탄 2021-07-19