-

2021년 미국 항공 우주 산업 정보

- 국별 주요산업

- 미국

- 실리콘밸리무역관 이지현

- 2021-12-28

- 출처 : KOTRA

-

Keyword #항공우주

가. 산업특성

정책 및 규제

(미국 연방 항공청의 전략 계획(Strategic Plan 2019-2022)) 미국 연방 항공청(FAA)의 미션은 세계에서 가장 안전하고, 효율적인 항공우주 시스템을 제공하는 것이다. 이에 FAA는 2019년부터 2022년까지 FAA가 추구할 전략적 목표 네 가지(안전, 인프라, 혁신, 책임)를 발표했다.

<미 연방 항공청의 전략적 계획(FAA Strategic Initiatives)>

전략적 우선순위

최우선 실행계획

관련 실행계획

더 안전하고 스마트한 항공(Make aviation safer and smarter)

위험에 기반한 의사결정: 시스템적으로 더 스마트하고 위험기반 의사결정을 내기 위해 일관되고 데이터에 근거한 접근방식 사용. 새로운 안전위험에 사전대처할 수 있는 안전관리 원칙 수립

- 표준화, 데이터 접근성, 통합모델링 향상

- 의사결정 과정 개선

- 산업계 감독모델 재정의

기술과 인프라를 통한 수혜(Deliver benefits through technology and infrastructure)

국가항공우주시스템(National Airspace System, NAS): 보다 효율적이고 능률적인 서비스를 제공하는 항공시스템

- 항공시스템(NextGen)의 혜택 극대화

- 새로운 항공부문 진입 부문(무인항공기 등) 통합

- NAS의 효율성 개선 및 간소화

글로벌 리더십 강화(Enhance global leadership)

글로벌 리더십: 글로벌 표준 수립. 협업과 조화 향상. 전 세계의 안전, 항공교통 효율성 및 환경지속 가능성 개선

- 내부 구조 개선

- 국제활동을 위해 통합적, 데이터 중심 접근방안 개발

- NextGen의 글로벌 상호운용성 확보

- 전략적인 국제 자원 배치

FAA 조직원의 역량 강화 및 혁신(Empower and innovate with the FAA’s people)

미래 인재: 미국이 세계에서 가장 안전하고 생산적인 항공 부문을 유지할 수 있도록 리더십, 기술 및 기능적 기술을 갖춘 인재 모집, 채용 및 교육 필요. 미래 인재 양성

- 리더십 개발

- 기술 역량 식별

- 기술 개발

- 인재 유치

[자료: 미 연방 항공청]

(미 정부의 우주 정책 명령(Space Policy Directive)) 미국은 2021년 현재 아래와 같은 총 7개의 우주관련 정책 지침을 시행하고 있다.

<미 정부 우주 정책 명령>

우주

정책지침

발표시기

지침

주요내용

세부 내용

지침 1호

2017.12

미국의 우주탐사 프로그램 재가동

장기우주탐사를 위해 달과 화성 및 다른 행성으로 유인 임무를 수행할 것을 명시

지침 2호

2018. 5

민간 우주사업에 대한

규제 재정비

교통부장관의 민간우주 발사와 재진입에 대한 검토 시행, 상무부장관의 지상원격탐사법의 규제 검토, 민간우주비행활동을 관장하는 조직의 신설

지침 3호

2018. 6

우주 교통

정책관리 강화

상업 및 민간의 우주 트래픽 증가에 따라 미국이 안전한 환경을 제공할 수 있도록 하는 지침 제공

지침 4호

2019. 2

미 우주군 창설

국방부 장관에게 우주 작전에 주력할 미 육군 서비스인 US Space Force를 창설하는 입법안 제출 요구

지침5호

2020. 9

사이버 보안 강화

항공 산업 전반에 걸친 항공 자산 및 지원 인프라를 사이버 위협으로부터 보호하고 안정적인 운영을 확보하기 위해 관련 정책을 강화하도록 행정 부서 및 기관에 지시

지침 6호

2020. 12

우주 원자력 및

추진 전략

과학, 탐사, 국가 안보 및 상업적인 목표를 위한 우주 원자력 및 추진(SNPP) 시스템의 개발과 사용 안정성을 보장하는 국가 전략을 수립하고 SNPP 시스템 발전을 위한 정책 목표와 지원 로드맵 제시

지침 7호

2021.1

위치확인, 네비게이션, 타이밍(PNT) 강화 정책

국가 및 국토 안보, 민간, 상업 및 과학적 목적을 위한 위치 확인, 항법(네비게이션) 및 타이밍(PNT) 프로그램과 활동에 대한 이행 조치 및 지침을 수립

[자료: 미 우주상업국]

(미국의 무기수출통제법(Arms Export Control Act, AECA)) 미 국무부는 AECA의 국제무기거래 규정에 따라 군수품 목록에 포함된 품목 및 서비스를 미국인이 아닌 사람에게 수출하거나 정보제공 하는 것을 제한하고 있다. 미국의 군수품 목록에는 발사체 및 로켓, 우주선 및 관련장비가 포함된다.

최신 기술 동향

최근 몇 년간, 항공우주산업은 제조 공정에 여러 신기술을 도입해 정확도와 안전성을 높이는데 집중하고 있다. 금속 3D 프린팅 시스템인 Additive manufacturing(AM)이나 컴퓨터 프로그래밍의 명령 체계로 공정을 수행하는 컴퓨터 수치제어(CNC), 또는 로봇의 적용 등이 이에 해당된다.

3D 인쇄 기술로 알려진 적층가공법(Additive manufacturing, AM)은 연속적인 재료의 층을 쌓아서 3D 객체를 구현하는 것으로 기존의 공정의 한계를 뛰어넘어 매우 정교한 가공을 가능하게 한다. 예를 들어 GE(General Electric)와 미국의 항공기 엔진 제조업체인 프랫&휘트니(Pratt & Whitney)는 3D 프린팅 기술을 적용해 차세대의 제트 엔진의 부품을 생산하고 있고, 보잉(Boeing)과 노스롭 그루먼(Northrop Grumman) 또한 787 Dreamliner 와 X-47B와 같은 무인 항공기 공정 과정에 동 기술을 접목하여 생산하고 있다.

컴퓨터 수치제어(CNC) 기술은 디지털 정보를 사용하여 공작기계의 움직임과 가공을 제어하는 기술로, 완성된 가공 품질이 안정적이고 정교하기 때문에 엄격한 항공우주 산업 품질 요구를 충족하는데 적합한 방법으로 알려져 있다. Volvo Aerospace, Spirit AeroSystems 등 많은 항공 제조업체가 엔진 부품 생산에 이 기술을 적용하고 있다.

탄소 배출 문제는 항공기 제조업체들에게도 큰 이슈다. 항공기 제조업체들 탄소 배출을 줄이고, 조용하면서 비용이 낮은 전기 추진 시스템을 개발 중이다. 특히 전기 추진 시스템은 도심항공 모빌리티(Urban Air Mobility, UAM)에 활용될 수 있으며, Rolls-Royce, Safran, GE와 같은 거대 항공우주 기업 외에도 다양한 스타트업이 해당 기술을 활발히 개발하고 있다.

한편 초음속 기술은 미 국방부의 기술개발 과제 중 우선 순위이다. Lockheed Martin은 미 국방부와 함께 초음속 솔루션을 개발하고 있고, Aerion Supersonic, Lockheed Martin, Honeywelle, GE Aviation 등은 차세대 상용 초음속 제트기인 Aerion AS2를 함께 개발하고 있다. 이 초음속 제트기는 2023년에 첫 비행, 2025년에 인증을 완료할 계획이며 제조업체에 따르면 해당 제트기는 기존 항공편 대비 대서양 횡단 3시간, 태평양 횡단 5시간 단축이 가능하다고 한다. 다만 초음속 제트기는 열 관리, 추진 구조 및 소음 감소 문제를 해결할 수 있는 구성요소 등 관련 연구가 필요한 실정이다.

주요 이슈

(미국과 EU와의 길었던 17년의 무역 전쟁이 진정세로 전환) 2004년 미국은 EU측이 에어버스에 불법보조금을 지급했다며 EU를 WTO에 제소했으며, 이에 EU는 미국 정부가 보잉에 과도한 세금감면과 연구개발 비용을 불법으로 지원했다며 맞소송을 제기했다. 이렇게 시작된 양측의 분쟁이 17년간 계속되었고, 2019년 10월, 미국이 EU 제품 75억 달러 규모, 159종 품목에 대해 10~25% 관세 부과하면서 관계는 더욱 악화됐다. 장기간 지속된 갈등으로 인해 세계최대 규모의 항공기 제조업체의 경쟁력 약화와 함께 중국 항공기 제조사의 부상을 초래했다는 비판이 제기되었다. 하지만 팬데믹 이후 급부상한 중국과 러시아 세력을 견제해야 할 공동의 명분이 생기면서, 2021년 6월 15일 바이든 행정부와 EU는 관세 분쟁을 향후 5년간 휴전한다는 내용의 성명서를 발표했다. 당업계는 해당 성명이 항공 우주 산업에도 긍정적인 영향을 미칠 것으로 예상하고 있다.

(미 국방부 R&D 투자 증가) R&D는 항공우주산업의 주요 성장요인으로, 국방부의 2022 회계연도 예산에는 2021 회계연도 대비 5.1% 증액된 1120억 달러가 책정되었다.

(도심 항공 모빌리티(Urban Air Mobility, UAM)) 도심의 혼잡한 교통 정체로 인한 이동 효율성 저하, 물류 운송 비용 등 사회적 비용 급증 등을 해결하기 위해 등장한 개념인 도시항공교통 체계(UAM)는 연평균 31%의 성장률이 기대된다. 조사에 따르면 이 시장의 규모는 2020년 26억달러에서 2030년 90억 달러까지 성장할 것으로 예측된다. 수직 이착륙이 가능한 차량(eVOTL) 개발에 약 200개의 회사가 참여하고 있는 가운데, 유럽의 항공사인 Aribus는 2021년 9월, 시티에어버스 넥스트젠(NextGen) 모델을 대중에 선보였다. 한국의 현대 자동차 그룹은 2020년 미국 워싱턴 DC에 도심항공 모빌리티 사업 관련 법인을 설립하고 2021년 11월에는 법인명을 슈퍼널(Supernal)로 확정하는 등 UAM 사업에 속도를 내고 있다. 슈퍼널은 오는 2028년 도심운영에 최적화된 자동화 UAM모델을 선보이고, 2030년에는 인접 도시들을 연결하는 모델도 선보일 계획이라고 밝혔다. 이외에도 다양한 기업들이 UAM 분야에 출사표를 던지고 새로운 비전을 제시하고 있다.

주요기업 현황

<미국 항공 우주 산업 주요 기업 현황>

The Boeing Company

- 본사소재지: 일리노이주 시카고

- 설립연도: 1916년

- 고용인원: 160,000명

- 매출액: 760억 달러 (2019년: 1011억 달러)

- 시장 점유율: 20.3%

- 대형 상용기 제조업체로 Airbus와 함께 세계 2대 항공우주 기업

- 상업용 비행기 사업은 보잉 전체 수익의 60% 차지

- 주요 제품은 737, 747, 767, 777, 787, F/A-18E/F Super Hornet, F-15 Eagle/Strike Eagle, CH-47 Chinook, AH-64 Apache, 702 satellite family

- 2018년 말과 2019년 초, 소프트웨어 지원 문제로 잇달아 발생한 737 Max 추락사고와 2020년 코로나19의 영향으로 수익이 급감

Lockheed Martin

- 본사소재지: 메릴랜드 주 베세다

- 설립연도: 1995년

- 고용인원: 110,000명(54개국)

- 매출액: 654억 달러

- 시장 점유율: 11.3%

- 첨단기술 시스템, 제품 및 서비스를 연구, 설계, 개발, 제조하는 주요 글로벌 항공우주 및 방위 기업

- 전 세계에 375개 시설을 소유하고 있으며, 대부분의 생산시설은 미국 내 위치

- 총 16,000 서플라이어를 보유하고 있으며, 이 중 1,000여개 사는 미국 외 50개 국가 소속

- Aeronautics(수익의 가장 큰 비율인 30%의 규모를 차지하는 분야로 전술항공기, 항공수송, 항공연구 개발 등에 해당. 본사는 텍사스주의 포트워스 소재), Missiles and Fire Control(방어시스템 및 최신형 패트리어트 미사일 등, 매출액 85억 달러, 본사는 텍사스주의 그랜드 프레어리 소재), Rotary and Mission Systems(상업용 헬기, 플랫폼, 시뮬레이션 등 매출액143억 달러, 본사는 워싱턴 D.C. 소재), Space(우주선 발사, 상업 및 정부 인공위성 등 매출액 98억 달러, 본사는 콜로라도주 덴버 소재) 부문으로 운영

- 2021년 기준 매출액의 63%는 미국 정부 조달액이며 이중 특히 F-35가 매출의 절반 이상 차지

GE Aviation

- 본사소재지: 오하이오주 에반데일

- 설립연도: 1917년

- 고용인원: 191,000명

- 매출액: 720억 달러

- 시장 점유율: 6.5 %

- 제트엔진, 항공우주 시스템, 장비 및 교체 부품 제조 및 서비스

- 상업용과 군용 항공기 시장에 엔진을 공급하는 최고의 업체로, 수익의 절반 이상은 서비스에서, 나머지는 제품 판매에서 나옴

- 연료 효율이 높은 엔진을 기반으로 한 항공기 판매가 늘어나면서 수요가 증가했으나 2020년 팬데믹의 영향과 국방비의 감소로 매출이 27.3% 급감

- 자회사는 GE Aviation Systems, Walter Aircraft Engines, GE Honda Aero Engines, CFM International, Engine Alliance, Aviage Systems, Dowty Propellers, Avio Aero SpA, CFM Materials, XEOS

Textron

- 본사소재지: 로드아일랜드 주 프로비던스

- 고용인원: 35,000명

- 매출액: 36억 달러

- 시장 점유율: 2.0 %

- Textron aviation(Beechcraft, Cessna, Hawker 항공기 생산), Bell(군사 및 상업용 항공 시장에 헬리콥터, 틸트로터 항공기(V-22) 및 헬리콥터 부품 공급)

- 상업용 헬리콥터는 대부분 캐나다에서 생산되고, 군용제품은 미국에서 생산

- 자회사는 Arctic Cat, Bell Textron, Textron Aviation, Lycoming Engines

[자료: KOTRA 달라스, 실리콘밸리 무역관 자료 종합]

나. 산업의 수급 현황

내수 동향

<미국 항공 제조 부문 산업 수급 현황>

[자료: IBIS World]

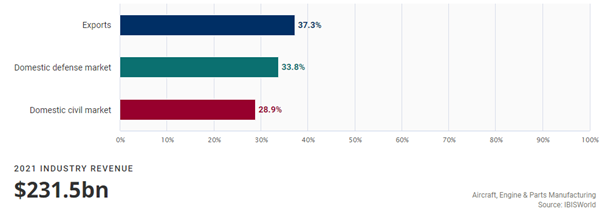

IBIS World의 조사에 따르면 2021년 미국 항공 제조 부문 수출 시장은 전체 수익의 37.3%를 차지하는 것으로 추정된다. 해당 시장에서 발생하는 대부분의 수익은 외국 항공사, 임대회사, 제조업체 및 부품 유통업체에 상업용 항공기 등을 판매하는 비용으로 구성된다. Boeing Company와 같은 미국 기업은 상업용 항공기 시장에서 강력한 위치를 차지하고 있기 때문에 국제 항공사에서 신규 항공기에 대한 수요가 증가하는 경우 미국 항공기 수요 증가로 직결된다. 방산 관련 수출은 첨단무기 수출 규제로 인해 전체 수출의 10%에 불과하다. 조사결과에 따르면 2021년까지 5년간 수출 시장은 전체 산업 수익에서 차지하는 비중이 감소했다. 코로나19의 여파로 공급망이 붕괴되고 항공 여행 상품에 대한 전반적인 수요가 감소하면서 특히 2020년에 수출이 급감했다.

미국 항공 제조 부문 중 내수 방위산업 부문 시장은 전체 수익의 33.8%를 차지한다. 미국은 현재까지 세계에서 가장 많은 국방 예산을 보유하고 있으며 그 결과 국방 관련 산업 제품의 최대 소비국이다. 대부분의 미국 방산 제조업체는 DoD 또는 방위 관련 정부 기관에 대한 판매에서 수익의 절반 이상을 얻는다. 미 해군은 현재 F/A-18 및 F-35 전투기, 해상 초계기, 헬리콥터 및 UAV에 자체 투자와 해병대 핵심을 위한 UAV에 투자하고 있어 내수 최대 수요처이며, 미 공군은 그 다음이다. 미 공군은 군대에서 가장 큰 항공기 함대를 보유하고 있지만 현재 해군보다 적은 수의 항공기를 구매하고 있다. 미 육군은 지상 기반 특성으로 인해 주로 헬리콥터, UAV 및 일부 소형 수송기를 구매한다. 지난 5년 동안 중동에서의 군사 작전 중단과 미국 국방 지출의 전반적인 감소로 인해 점유율은 다소 약세를 보였다.

미국 항공 제조 부문 중 내수 민간 부문 시장은 전체 수익의 28.9%를 차지한다. 수요처는 주로 미국의 민간 항공사지만 임대 회사, 항공기 제조업체, 유통업체, 기업, 정부 기관, 부유한 시민도 여기에 포함된다. 최근 미국의 항공사들은 경기 악화로 신규 항공기 발주를 미루고 늘어나는 항공 수요에 부응하고 연료비를 절감하기 위해 신규 항공기(특히 저연비 항공기) 구매에 나서는 추세다. 기업과 개인도 내수 민간 부문 시장, 특히 일반 항공 및 헬리콥터 시장의 또 다른 수요처다. 최근 경기 침체, 환경 영향 문제로 기업들은 항공기 운영을 긴축했고, 개인 역시 경기 침체로 항공기 수요가 급감했지만, 민간 부문 헬리콥터 판매는 미국의 석유 및 가스 생산 증가와 함께 좋은 성과를 거둔 것으로 조사됐다.

수출입 동향

<미국 항공 제조 부문 산업 수출입 현황>

[자료: IBIS World]

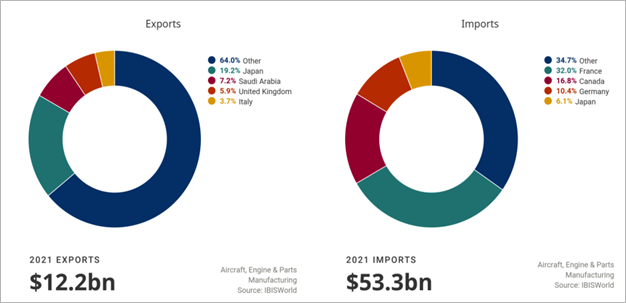

(수출동향) 이 산업의 가장 큰 비율을 차지하는 수출품목은 상업용 항공기이며, 항공사에 대한 세계적인 수요의 증대는 보잉을 비롯한 미국산 항공기의 판매 증가 및 수출로 이어진다. 미국의 최첨단 전투기 또한 해외의 여러나라들에서 수입하는 품목 중 하나이다. 특히 지난 5년간 중동과 아시아 지역에 걸친 국가간의 긴장이 고조되면서 군용기의 수요가 증대되었다. 하지만, IBIS World에 따르면 보잉 737 Max의 잇따른 추락 사고와 새로운 항공기 모델로의 생산 전환 요구 등의 이유로 2021년 수출액은 전년동기 대비 2.7% 감소하여 122억 달러에 그칠 것으로 예상된다. 2021년 주요 수출국은 일본, 사우디아라비아, 영국 등이다.

(수입동향) IBIS World에 따르면 지난 5년 동안, 수입은 연간 0.2% 로 감소하여 2021년에는 533억 달러에 이를 것으로 예상된다. 대부분의 수입품목은 항공기 엔진 및 기타 부품으로 구성되는데 예를 들어 보잉의 787기종은 부품의 상당 부분을 일본에서 수입하며 일본 수입품 6.1%가 여기에 해당한다. 캐나다로부터 수입이 16.7%를 차지하는데, 이는 지리상 근접한 이점뿐만 아니라, 2020년 7월에 체결된 미국-멕시코-캐나다 협정(USMCA)이 관세 및 무역거래에 있어서 유리하게 작용했기 때문인 것으로 해석된다. 벨(Bell), 프랫&휘트니(Pratt & Whitney) 등 대형 제조업체들이 캐나다에 공장과 자회사를 두고 민간 항공기를 제조하고 있는 점도 또 하나의 요인이다. 미국 수입의 가장 큰 규모(32%)를 차지하고 있는 프랑스는 에어버스(Aribus)나 닷소(Dassault)와 같은 대형 항공기 제조사들의 본거지로 주 수입품목은 엔진과 엔진부품에 해당한다.

2020년 미국의 항공기, 우주항공기 및 부품 수입시장은 약 279억 9900만달러로 2019년 대비 20.6% 감소했다. 지난해 코로나19의 여파로 미국의 항공기, 우주항공기 및 부품 분야 10대 수입국가 가운데 프랑스를 제외한 다른 국가들은 대미수출이 모두 감소했다. 2019년 한국은 대미수출액 약 8억달러를 기록하며 9위에 올랐지만 2020년에는 작년대비 대미 수출액이 55.6% 감소했다.

<2018~2020년 미국의 항공기, 우주항공기 및 부품 수입 동향(HS code 88 기준)>

(단위: US$ 백만, %)

순위

국가명

수입규모

점유율

증감율

2018년

2019년

2020년

2018년

2019년

2020년

(20’/

19’)

-

총계

31,861

35,281

27,999

100

100

100

-20.6

1

프랑스

6,298

7,437

7,703

19.8

21.1

27.5

3.6

2

캐나다

5,541

6,680

6,074

17.4

18.9

21.7

-9.1

3

일본

4,189

4,072

2,486

13.1

11.5

8.9

-38.9

4

영국

1,869

2,486

1,955

5.9

7.0

7.0

-21.4

5

독일

2,562

2,506

1,822

8.0

7.1

6.5

-27.3

6

브라질

2,197

2,656

1,813

6.9

7.5

6.5

-31.7

7

이탈리아

2,180

1,915

1,159

6.8

5.4

4.1

-39.5

8

멕시코

1,227

1,451

906

3.9

4.1

3.2

-37.6

9

스위스

396

482

448

1.2

1.4

1.6

-7.1

10

네덜란드

309

422

381

1.0

1.2

1.4

-9.7

-

한국

727

809

359

2.3

2.3

1.3

-55.6

주: 점유율 순위는 2020년 수입액 기준

[자료: Global Trade Atlas]

다. 진출 전략

SWOT 분석

Strength

Weakness

- 세계 최고 항공우주 기술, 인력 보유

- 항공우주 산업의 다양한 분야에서 스타트업 진출 활발

- 항공기술의 끊임없는 혁신과 개발이 이루어짐

- 전세계의 경기 정세에 영향을 많이 받음

- 불안정한 경기 상황으로 연구개발에 대한 투자가 줄어듬

- 팬데믹의 영향으로 비 NATO 국가들의 방위비 증가가 둔화되면서 전 세계적 수요 감소

Opportunities

Threats

- 보안 강화를 위한 연방 자금 지원이 2021년 이후 증가할 것으로 예상

- 노후된 항공기를 현대적이고 연료 효율적인 항공기로 교체하려는 움직임이 꾸준히 증가

- 유가 상승으로 항공기에 사용 가능한 대체연료 도입이 시급

- 지속되는 무역 전쟁과 코로나19 바이러스의 영향으로 전세계 경기 위축

유망분야

(다양한 분야에서 스타트업의 진출 활발) 기존 항공우주 산업은 높은 개발비용으로 인해 주요 투자처는 정부, 개발처는 국가연구기관이나 대기업 중심이었다. 하지만 신 항공우주 산업에서는 중심시장이 하드웨어가 아닌 서비스이고, 개발비용이 낮기 때문에 민간이 투자를 하고 중소 스타트업 기업들의 개발이 활발해지고 있는 추세다.

Space VR, Cohuexp 등의 기업은 상업용 우주항공에 대한 투자를 하고 있고, 우주선 디자인 발사와 관련된 기업은 Masten, Vector, Kubos 등으로 많은 다양한 분야에서 스타트업의 투자가 활발히 이뤄지고 있다. 특히 민간 우주선 개발에 스페이스 엑스(Space X),버진 갤러틱(Virgin Galactic), 아마존의 블루오리진(Blue Origin) 등 민간 기업들이 활발하게 투자 및 참여하면서 유인 우주선 개발에 큰 역할을 하고 있다. 2021년 9월 스페이스 엑스(Space X)의 유인 우주선 ‘크루 드래건(Crew Dragon)’은 역사상 처음으로 전문 우주비행사 없이 민간인 4명을 태운 뒤 발사돼 무사 귀환하는 성과를 달성하기도 했다.

<스페이스 엑스의 크루 드래건>

[자료: Space X]

(빅데이터 기술 분야) 상업용 우주항공이 발달함에 따라 관련 빅데이터의 양이 크게 증가할 전망이며, 이에 따라 AI, 사물인터넷, 블록체인 등 ICT 기술을 접목한 빅데이터 처리 부문이 유망할 것으로 보인다. 최신 여객기의 한 종류인 보잉 787의 경우, 기체와 엔진 등에 장착된 센서로부터 1회 비행 평균 500GB 크기의 데이터가 수집 가능하며, 이러한 빅데이터를 처리하고 가공하여 특정한 결과를 도출하는 서비스 제공을 통해서 항공운항사의 운영 경비와 정비 비용을 절감함과 동시에 운항 안전성도 높여줄 수 있다고 밝혔다. 또한 해당사는 설계와 생산 단계에 빅데이터를 적용해 더 낮은 향력의 기체, 더 좋은 효율의 엔진을 만들고 있다.

(1인 조종사/무인 항공기) 코로나19로 주춤하긴 했지만 항공 여객 수요와 물동량 급증으로 1인 조종사/무인 항공기 필요성이 증가하고 있다. 투자은행 UBS는 1인 조종사 항공기의 경우 150억 달러, 무인 항공기의 경우 350억 달러의 비용 절감효과가 있다고 추산하고 있어, 1인 조종사/무인 항공기 도입으로 비용절감이 기대된다. 또한 항공기 사고의 약 80%는 조종사의 실수로 인한 것이기 때문에 고도로 자동화된 1일 조종사/무인 항공기 도입으로 안전성 향상도 기대할 수 있다.

이와 관련해 에어버스의 Guillaume Faury CEO는 자사의 A350F 모델이 조종사 한 명으로 운용되는 최초의 항공기가 될 것이라고 밝힌 바 있다. 오토파일럿 기술을 활용해 조종사를 줄이는 정책이 검토되고 있는 가운데, 우선 최첨단 화물기에 적용하여 안정성이 입증된 이후 여객기에도 점차적으로 도입하는 것을 고려하고 있다. 또한 캐세이퍼시픽 항공(CX) 역시 에어버스와 협력하여 조종사 3인 체제의 장거리 항공편을 2인 체제로 바꾸는 실험을 할 예정이라고 밝히는 등 궁극적으로는 무인 항공기 도입에 가까워지는 시도 중이다.

향후 산업 전망 및 시사점

IBIS World에 따르면 2026년까지 5년 동안 업계 기대수익은, 연간 2.8% 증가한 2660억 달러를 기록할 것으로 예상된다. 코로나19 상황이 안정기로 접어들 경우 항공기, 엔진 및 부품 산업은 향후 5년간 그동안의 하락세를 다소 회복할 것으로 보인다. 코로나19 변이의 영향은 지켜봐야 하겠지만 최근 미국에서는 비행기를 타고 국내외 여행을 계획하는 사람들이 늘어나면서 산업용 항공기에 대한 수요가 증가하고 있으며, 항공기 관련 부품에 대한 판매 증대도 예상된다. 이에 대응해 미국의 항공사들은 오래된 구형 기종을 더 새롭고 연료 효율이 높은 기종으로 대체하는 방안을 모색하고 있다. 또한 군용 하드웨어 수출증가와 국방예산의 증액이 방위산업부문에 다시 활기를 더할 것으로 기대된다.

자료: IBIS World, 미 연방 항공청, 미 우주상업국, IHS Markit, Global Trade Atlas, KOTRA 달라스 무역관, KOTRA 실리콘밸리 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2021년 미국 항공 우주 산업 정보)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

팬데믹 기간 급성장한 미국 푸드테크 산업 동향

미국 2022-02-24

-

2

미국의 우주산업 동향과 협력기회

미국 2021-11-04

-

3

중국 항공우주 산업 동향

중국 2021-11-18

-

4

2021 독일 항공산업 정보

독일 2021-12-31

-

5

미국 우주항공방위 산업의 유망 부문은?

미국 2021-10-01

-

6

미국 항공 부품 시장 동향

미국 2021-05-21

-

1

2021년 미국 사이버 보안 산업

미국 2022-01-04

-

2

2021년 미국 의류 산업 정보

미국 2022-01-03

-

3

2021년 미국 엔터테인먼트 및 미디어 산업 정보

미국 2021-12-30

-

4

2021년 미국 자동차 산업 정보

미국 2021-12-30

-

5

2021년 미국 석유 및 정유 산업 정보

미국 2021-12-30

-

6

2021년 미국의 반도체 장비 산업 정보

미국 2021-12-30