-

독일 신재생에너지 산업

- 국별 주요산업

- 독일

- 함부르크무역관 육주희

- 2019-11-12

- 출처 : KOTRA

-

가. 산업특성

□ 정책 및 규제

○ 독일의 에너지전환정책(Energiewende)

- 독일 정부는 ‘11년 일본 후쿠시마 원전사고를 계기로 ‘22년까지 원자력 발전을 단계적으로 중단할 계획이며,‘19년 1월에는 ‘38년까지 석탄 발전을 전면 폐기할 계획을 발표

* 독일은 ‘11년 6월 정부의 관리감독 하에 원자력과 화석연료 에너지 사용을 지속가능한 신재생에너지로 전환하고, 기존 전력 공급 구조의 대대적인 변화를 모색하는 에너지전환정책(Energiewende, Energy Change Policy) 추진 중임(‘11.6.30. 법안 통과).

** 또한 독일은 이산화탄소 배출량을 2020년까지 1990년 대비 40%, ‘50년까지 80~95% 감축하는 EU 공동 목표 이행을 위해 재생에너지 생산 및 소비량 확충 가속화

- 독일은 풍부한 석탄자원을 보유하고 있으며 천연가스 부존량 또한 일정 수준 확보하고 있음에도 환경보호를 위해 `18년 재생에너지 발전 비율을 40% 이상으로 끌어올림.

- 이는 독일 정부의 정책적 지원과 산학연 R&D의 성과가 맞물려 신재생에너지원의 경제성이 증가했기에 가능한 에너지 정책임.

- 2017년 개정된 ‘신재생에너지법’에서는 새로운 공공입찰 모델을 도입하며 시장경쟁체계를 도입하고 전력 공급망 구성의 합리와 등 이중 패러다임의 전환을 추구함.

* 신재생에너지법(EEG 2014)은 신재생에너지가 독일의 주요 에너지 공급원이 되도록 신재생에너지원 공급계획을 마련, 시장경쟁체계의 단계적인 통합을 시도하였으며, 발전차액지원제도(FIT, Fit-in Tariff)를 통해 정부에서 확정한 보상가격을 적용함으로써 발전사업자를 지원함.

- 2017년 개정된 ‘신재생에너지법’에 따르면, 재생에너지 발전사업자는 정부로부터 확정된 보상금(FIT)을 받지 않고, 시장내 경쟁을 통해 가격을 결정하게 함. 즉, 발전차액지원 규모는 법적으로 확정된 기준의무 보상가격이 아니라 시장 내 입찰을 통해 확정되도록 함. 단, 소규모 발전시설*은 제외됨.

* 750 kW 이하 전력 생산시설, 바이오메스는 150KW 이하 전력 생산 시설은 공공입찰에서 제외되며 지속적으로 FIT의 적용을 받음.

** 독일 공공입찰 시장에서는 법적으로 외국기업과 자국기업간의 차별이 존재하지 않으나, 입찰 신청을 비롯한 모든 절차가 현지어(독일어)로 진행, 취득에 많은 시간과 비용이 소요하는 독일 내 자체 인증이나 A/S 문제 등으로 역외 기업의 수주율은 극히 낮은 수준

- 신재생 에너지의 안정적인 공급, 단계적 원전 폐쇄, 국가 에너지 경쟁력 확보, 전력 공급망 확충, 에너지 기술 연구∙혁신, 투자 및 고용 확대 등 총 6개 영역 정책을 구상하였음.

독일 신재생에너지법 2017(EEG 2017)의 주요 내용

연번

정책

내용

1

전력 공급 안정화

독일 에너지 상시 공급

2

원전 단계적 폐쇄

2020년 말까지 원전 폐쇄

3

합리적 가격 및 경쟁력

합리적인 에너지 가격 유지와 독일 에너지 경쟁력 확보

4

전력 공급망 확충

수요에 대응하기 위해 전력 공급망 확충 및 시설 현대화

5

연구 및 혁신

에너지 공급의 재구조를 위한 미래지향적 혁신

6

투자, 성장, 고용

고용 유지, 지속가능한 성장 기반 마련

자료: 독일 경제/에너지부(BMWi)

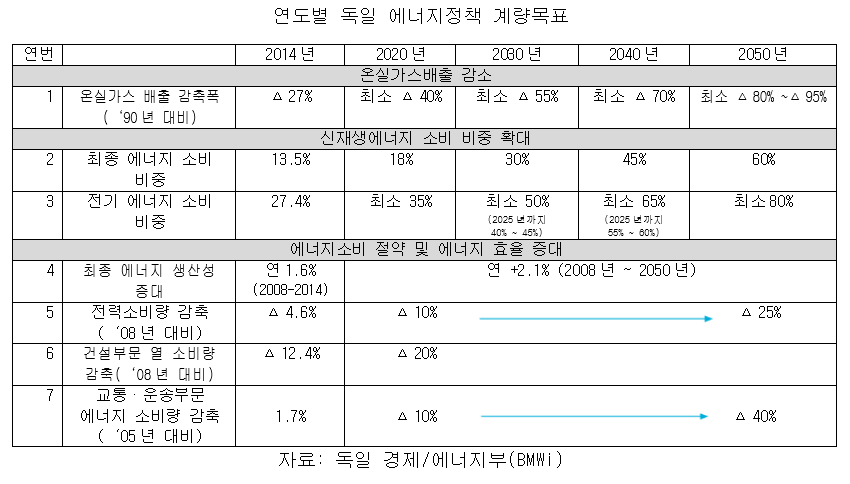

○ 독일의 에너지전환 정책 계량목표

- 독일은 2050년까지 온실가스 비율을 1990년 대비 80~95% 감축하는 것이 목표임.

- 신재생에너지의 최종 에너지 분담률을 2050년 60%까지 증가시키고, 신재생에너지 전원 비중을 최소 80%로 확대하고자 함.

- 에너지 효율 및 소비 측면에서는, 전력소비량을 2050년까지 2008년대비 25% 감축하는 것을 목표로 함.

- 부문별 에너지 소비 감축 목표로는 건설부문 열 소비량 2020년까지 2008년 대비 20% 감축, 교통∙운송 부문은 2005년 대비 2050년까지 40% 감축을 목표로 함.

□ 독일 신재생에너지 현황

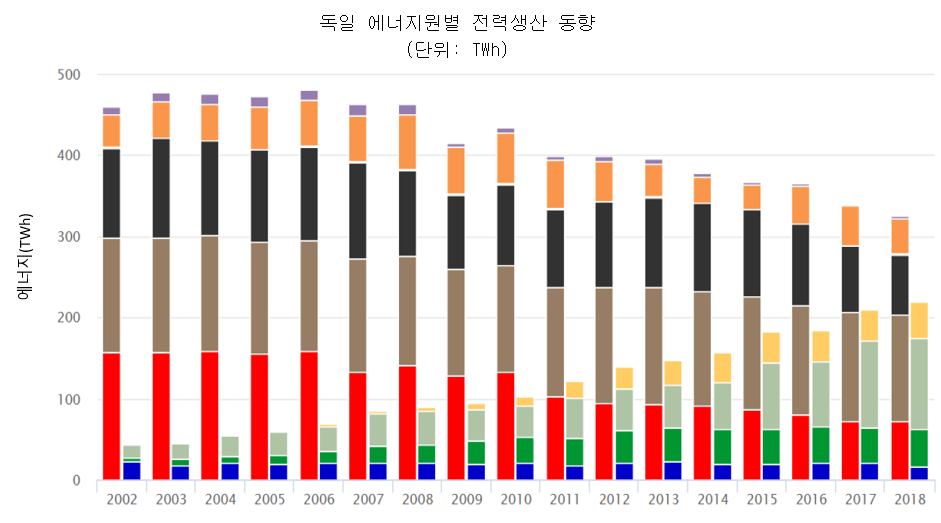

○ 에너지 발전 현황

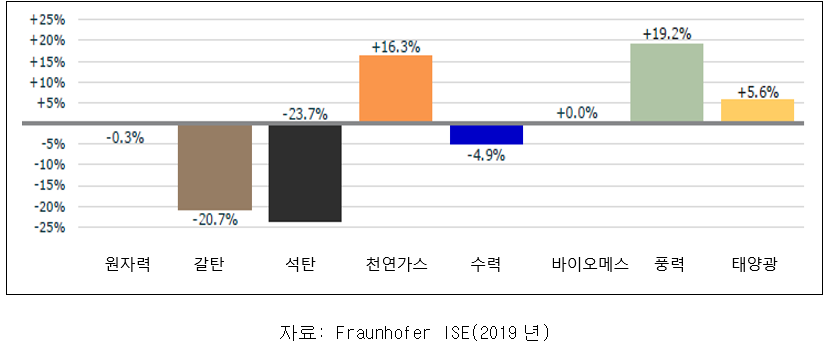

- 2019년 1월~6월 기준 석탄 및 갈탄 에너지 생산량이 각각 약24%, 21% 감소한 반면, 신재생에너지 생산량은 꾸준히 증가세를 보임.

- 2019년 6월 기준 풍력발전이 독일의 가장 큰 에너지원(67.2TWh)이며, 그 뒤를 이어 갈탄(53TWh), 원자력(34.7TWh), 석탄(26.4TWh), 태양광(25.1TWh), 천연가스(24.6TWh) 순임.

독일 에너지원별 생산량 추이

(단위: TWh, %)

연번

에너지원

2016년

2017년

2018년

2019년 1월~6월

생산량

전년대비

증가율

생산량

전년대비

증가율

생산량

전년대비

증가율

생산량

동기간

전년대비

증가율

1

원자력

80.8

(14.6%)

-7.7

72.2

(-13.1%)

-9.8

72.2

(13.3%)

0.0

34.7

(13.1%)

-0.3

2

갈탄

134.8

(24.5%)

-3.3

134.0

(24.3%)

-0.7

131.4

(24.1%)

-1.9

53.0

(19.9%)

-20.7

3

석탄

100.0

(18.2%)

-5.8

81.7

(14.8%)

-18.1

72.7

(13.4%)

-11.0

26.4

(10.0%)

-23.7

4

천연가스

45.2

(8.3%)

+50.2

49.1

(8.9%)

+5.5

44.1

(8.1%)

-10.1

24.6

(9.3%)

+16.3

5

신재생

에너지

수력

20.8

(3.8%)

+10.3

20.5

(3.8%)

-0.9

16.3

(3.1%)

-18.9

10.5

(4.0%)

-4.9

6

바이오메스

49.3

(9.0%)

+4.8

47.5

(8.6%)

-0.2

44.7

(8.2%)

-0.1

22.6

(8.5%)

+0.0

7

풍력

77.8

(14.2%)

-1.7

103.6

(18.8%)

+31.9

111.5

(20.4%)

+5.5

67.2

(25.3%)

+19.2

8

태양광

37.5

(6.9%)

-3.1

38.4

(7.0%)

+0.8

45.7

(8.4%)

+16.1

25.1

(9.5%)

+5.6

9

기타

2.7

0.5(%)

87

13.8(%)

5.4

1.0(%)

1.0

0.4(%)

총계

548.9

(100%)

634.0

(100%)

543.0

(100%)

265.1

(100%)

*주: 통계기관 및 발표 시점에 따라 데이터 차이 존재

자료: Fraunhofer ISE(2019년)

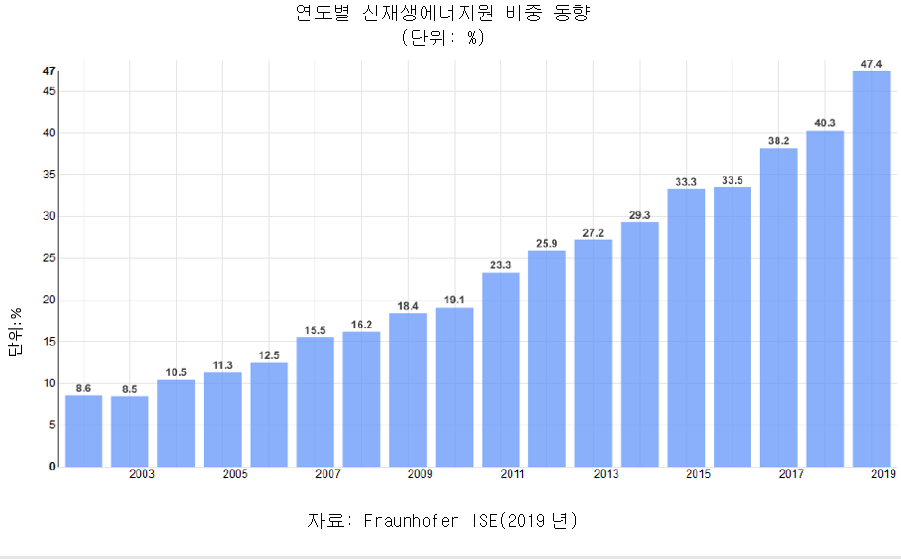

- 신재생에너지 생산량은 2018년 기준 전체 에너지 생산 중 40.2%에 해당하는 218.19TWh이었으며, 급속히 증가하여 2019년 6월 기준 누적발전량으로 47.3%인 124.28TWh를 기록 동기간 대비 역대 최고 생산량을 기록함.

○ 풍력에너지

- 독일은 1983년 처음으로 풍력단지를 가동한 이래 ‘19년 기준 중국(221GW), 미국(96.4GW)에 이어 세번째, 유럽에서 가장 큰 풍력 발전용량(59.3GW)을 가지고 있음.

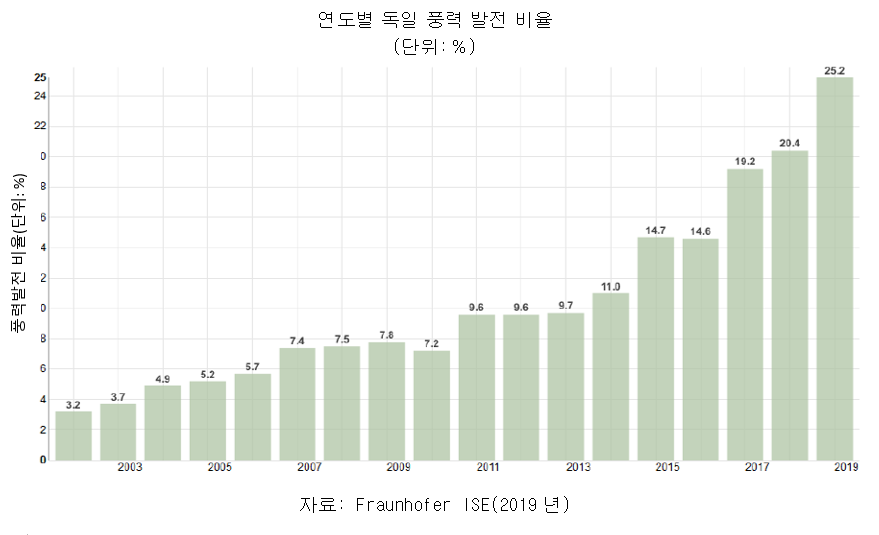

- 2018년 기준 독일의 풍력발전 생산량은111.5 TWh이며, 2019년7월 기준 동기간 전년대비 약 10.8TWh 증가한 67.19TWh를 기록하며 독일 전체 전력 생산량의 25.2%를 차지, 독일의 가장 큰 에너지원임.

- 육상 풍력발전은 2018년 기준 전년대비 2TWh 증가한 87.4TWh, 해상 풍력발전은 전년대비 약 1.4TWh 증가한 18.8TWh를 기록함. 이중 북해상(Nordsee)에서 16.6 TWh, 동해상(Ostsee)에서 2.3TWh를 생산함.

- 해상풍력은 육상풍력 대비 투자비용이 높으나 부지확보 및 소음 문제에서 육상풍력에 비해 비교적 자유로움. 또한 대형터빈 설치와 풍력단지 대형화가 용이해 경제성이 개선되고 있어 향후 중요한 신재생에너지원으로 부각될 전망임.

○ 태양광 에너지

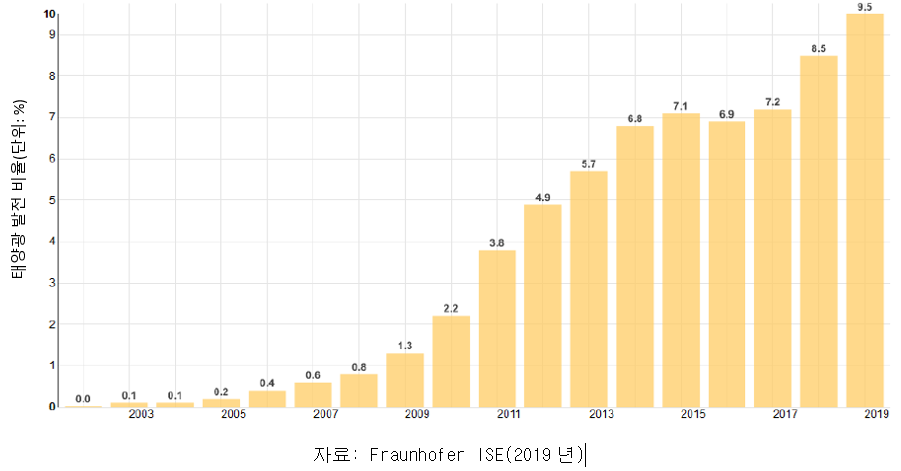

- 2018년 기준, 태양광 발전량은 전년대비 16% 증가한 45.7TWh, 2019년 상반기 기준 총 45.7TWh를 생산하며 풍력발전 다음으로 가장 큰 독일의 신재생에너지원임.

- 2019년 상반기 기준, 태양광 발전량은 동기간 전년대비 약 5.6%(1.3TWh) 증가하여 25.1TWh 생산함.

- 풍력에너지와 태양광은2019년 상반기 동기간 전년대비 80.1TWh 증가한 92.2TWh를 생산, 갈탄과 석탄 에너지원을 합한 79.4TWh 보다 많은 전력을 생산한 것으로 나타남. 풍력과 태양광 에너지는 독일의 주요 에너지원이 되고 있음.

연도별 독일 태양광 발전 비율

(단위: %)

-

○ 수력에너지 및 바이오메스

-

- 독일의 수력에너지는 점차 감소세로, 2018년 기준 전년대비 약 18.9%(0.5TWh) 감소하며 2019년 6월 기준 독일 전체 생산에너지의 3.1%을 차지함.

-

- 바이오메스는 2019년 6월 기준 22.6TWh를 생산하였으며, 이는 전년과 같은 수준으로 큰 변동이 없는 것으로 나타남.

2019년 6월 기준 동기간 전년대비 발전량 증감률

(단위: %)

-

□ 주요 이슈

-

○ 공공입찰제 실시로 시장경쟁체계 본격 도입(2017년 이래)

- 공공입찰제 주무기관인 독일 연방 네크워크 에이전시(Bundesnetzagentur)는 신규 발전설비에 대해 기존 발전차액지원(FIT) 대신 공공입찰제를 적용, 2017년부터 태양광 에너지와 지상 풍력 에너지원에 대한 공공입찰을 연 3~4회 실시하고 있음.

- 수주 기업은 별도의 수주금액을 취득하지 않고, 발전소 건설 이후 가계 및 기업의 전력소비자에게 부과되는 재생에너지 분담금(EEG-Umlage)을 포함한 전력 가격을 통해 발전 비용을 충당함.

- 에너지별 정부 발전 증가 목표량 및 공공입찰 현황

-

·태양광 에너지: 750KW 규모의 태양광 발전사업가 참여 가능하며 연 3회 공공입찰 실시이 실시됨. 공공입찰 전력규모는 연 600MW임. 나머지 태양광 발전은 공공입찰에 참여하지 않는 소규모 발전소가 공급할 예정이며, 이러한 FIT 적용을 받는 소규모 발전소의 발전규모가 52GW에 도달하게 될 시, FIT 지급이 제한될 예정임.

*2019년 제 3차 공공입찰에 약 560MW 상당의 입찰을 받았으며, 약 205MW규모를 가진 독일 동부와 남부에 위치한 발전소가 대부분의 입찰을 받았음. 평균 입찰가격은 5.47ct/kWh로, 이전 공공입찰 가격 6.59ct/kWh 보다 급 감소한 수준임.(역대 최저 입찰가격은 4.97ct/kWh였음.)

·지상 풍력에너지: 가격대를 빠른 시일 내에 결정하기 위해 초기에 공공입찰을 더 자주 실시할 방침으로, 2018년에는 4회 실시되었음. 연 발전 규모는 2017-2019년간 연 2.8GW, 2020년 이후 연 2.9GW를 목표로 함.

-

·해상 풍력에너지: 공공입찰제는 2021년 이후 가동되는 해상 풍력 발전설비에 적용될 예정임. 해상 풍력에너지 발전 증가 목표는 2030년까지 15GW이며, 연2021- 2022년 연 500MW, 2023-2025년 연700MW, 2026년 이후부터는 연 840MW 증가를 목표로 함.

-

·바이오메스: 정부는 2016년 바이오메스를 공공입찰제의 적용을 받을 것으로 결정하였으며, 150kW이상 규모의 발전사업자 및 기존 발전차액 보조금(FIT)을 받는 발전사업자도 공공입찰 참여가 가능하도록 하였음. 이는 전력요금 상승 시기에 바이오메스 에너지원을 통한 발전을 유도하기 위함이라고 밝힘. 정부의 바이오메스 발전 증가 목표는 2017-2019년간 연150MW, 2020-2022년간 연 200MW 임.

-

· 수력발전을 비롯한 기타 에너지는 아직 경쟁력이 확보되지 않은 것으로 판단, 공공입찰에서 제외되었음.

○ 재생에너지 분담금 감소

-

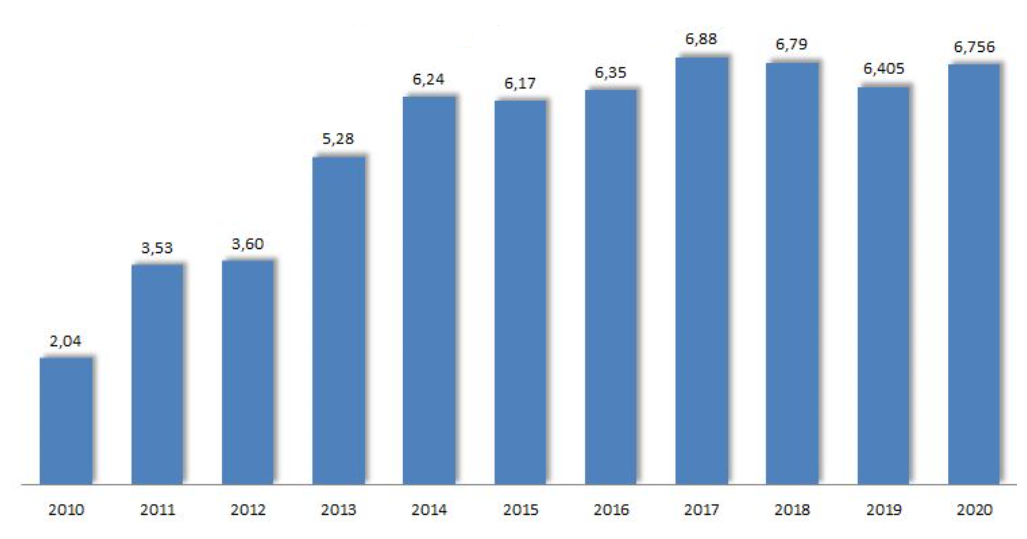

- 독일 연방 네트워크 에어전시(Bundesnetzagentur)의 2018년 10월 발표에 따르면, 2019년 재생에너지 분담금(EEG-Umlage)은6,405 ct/kWh로 결정함. 이는 2014년 대비 약 6% 감소한 수치이며, 2014년 이래 분담금에 큰 변화가 없었음.

-

- 2019년 재생에너지 분담금(EEG- Umlage) 감소는 신재쟁에너지법 개혁으로 공공입찰이 적용되면서, 2019년 신규 신재생에너지 설비 가격 하락에 따른 것임.

-

- 또한, 재생에너지 분담금이 2019년 9월 30일 기준 36.5억유로에 달함에 따라, 증권시장에서 전기요금이 상승, 신규 발전설비 건설비용을 절감시킨 것도 2019년 재생에너지 분담금 감소에 영향을 미친 것으로 나타남.

-

- 독일 연방 네트워크 에어전시는 2019년 10월 15일, 2020년 재생에너지 분담금은 6.792 ct/kWh이 될 것이라고 발표, 전년대비 소폭 상승하였으나, 신재생에너지 개정법으로 6년 연속 6.2~6.9ct/kWh수준의 분담금을 유지하고 있음.

-

- 그 결과 신재생에너지 신규 발전 설치 비용이 감소하였고, 2014년 이후 신재생에너지 발전 규모가 약 50% 증가하였음.

재생에너지 분담금(EEG-Umlage) 동향

(단위: ct/kWh)

자료: Fraunhofer ISE(2019년)

-

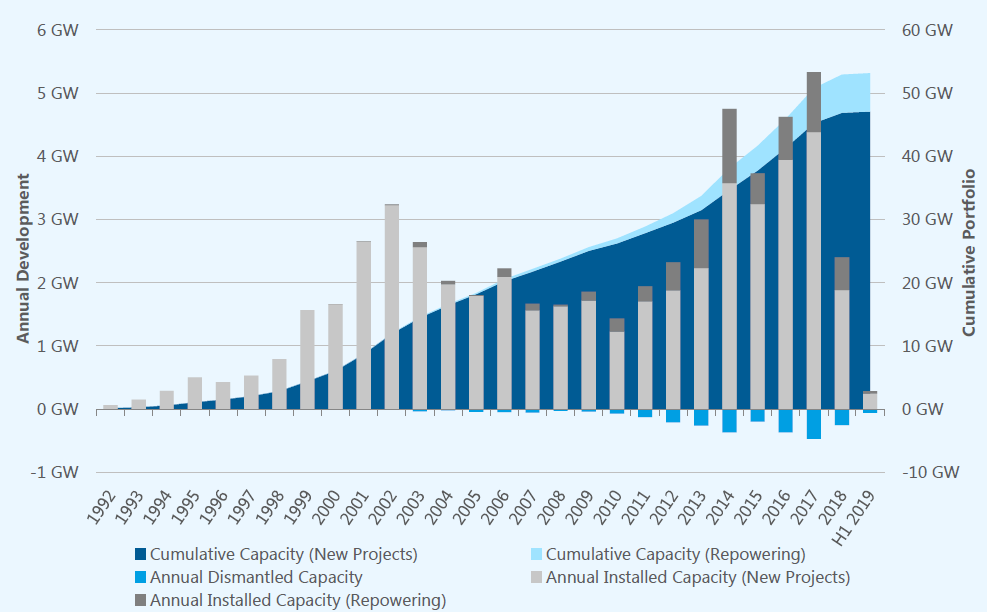

○ 육상 풍력발전 신규 설치 감소세

- 2017년 신규 육상 풍력 발전량은 44GW 규모이나, 2018년 19GW로 급격한 감소세를 보임.

- 2019년 상반기 기준 56MW 출력 규모에 해당하는 51개의 터빈 철거로 2019년 상반기 전력 증가양은 231MW에 그쳤으며, 이는2000년 신재생에너지법(EEG 2014) 도입 이래 가장 적은 증가치로, 독일 풍력 산업이 정체기를 맞이했다는 우려가 제기되고 있음.

- 풍력 발전은 현재 독일의 가장 중요한 신재생에너지원으로, 풍력발전 신규 설치용량이 정체될 시, 2030년까지 독일 내 에너지소비량의 65%를 신재생에너지원으로 충당하겠다는 독일 정부의 목표는 달성하기 어려울 것으로 전망됨.

- 이에 따라, 풍력 발전 설치 관련 규제를 일부 완화할 필요성이 제기됨.

연도별 육상풍력 발전규모 동향

자료: 풍력에너지협회(Bundesverband WindEnergie), Deutsche Windguard GmbH

- (전망) 2020년 신규 신재생에너지 발전설비 규모는 약5.6GW에 그칠 전망이며, 이는 전년 규모인 5.8GW를 밑도는 수준으로 예상됨.(자료: Bundesnetzagentur)

-

□ 주요 기업현황(풍력산업)

1) 지멘스 가메사(Siemens Gamesa)

-

-

기업로고

- 지멘스 가메사는 지멘스 풍력부문과 가메사가 합병하며 2017년 4월 공식 출범, 전세계 해상풍력 시장에서 입지를 견고히 다지고 있음.

- 세계 2위 규모의 풍력 터빈 제조업체로 육∙해상 풍력에너지를 제공함.

* 세계 1위는 Ølsted(덴마크)임.

- 2018년 지멘스社는 2억유로를 투자, 독일 쿡스하펜(Cuxhaven)에 독일 최대규모의 해상 풍력을 위한 나셀(Nacelle)* 생산단지를 완공함. 종사자수는 약 850명에 이르며, 절반 이상이 생산직임.

*나셀은 커버 하우징(cover housing)으로, 유선형으로 제작되어 공기역학적인 역할을 함으로써, 이물질로부터 풍력발전기 엔진을 보호하는 역할을 함.

- 신규 나셀 생산단지는 쿡스하펜 항구에 근접하여, 큰 규모의 터빈 부품들을 생산공장에서 풍력단지까지 손쉽게 운송할 수 있는 장점을 가짐.

- 육상풍력 시장에서 3MW및 4MW급을 개발하였으며, 현재 6MW 급 풍력터빈을 개발 중에 있으며, 2020년 상용화를 목표로 하고 있음.

-해상풍력 시장에서는 6MW와 7MW 풍력터빈을 비롯하여 현재 10MW급 모델을 개발 중임.

지멘스 가메사의 쿡스하펜 신규 나셀 생산단지 완공식

자료: 기업 공식 홈페이지

2) 에네르콘(Enercon GmbH)

기업로고

-

- 1976년에 설립되었으며 본사는 독일에 소재함.

-

- 1990년대 중반부터 풍력 발전 분야의 선두업체로 2011년 기준 세계 시장점유율 7.2%(5위), 독일 시장 점유율 59%를 차지하였음.

-

- 독일 아우리히(Aurich), 엠덴(Emden), 마그데부르크(Magdeburg)를 비롯하여 스웨덴, 브라질, 인도, 케나다, 터키, 포루투갈 등에 터빈 제조공장이 있음.

-

- 2015년 풍력 개발업체 에너기쿠엘레社(Energiequelle)와 합작으로 독일 북부 브란덴부르크(Brandenburg)의 펠드하임(Feldheim)에 유럽 최대 저장용량을 가진 풍력 단지(공식명칭: Feldheim Regional Regulating Power Station)를 건설함. 총 출력 10MW와 10.8 MWh 용량으로, LG 화학에서 생산된 3,360 리튬이온 저장 모듈이 사용되었음.

-

- 2017년 기준 총 26,300대의 터빈을 설치했으며 이는 총 발전용량 43GW에 해당하는 규모임.

에네르콘社의 펠드하임 풍력 단지

자료: 신재생에너지 포럼 펠드하임 협회(Neu Energien Forum Feldheim e.V.)

나. 산업의 수급 현황

-

□ 독일 전력 수출입 현황

-

○ 수출 동향

-

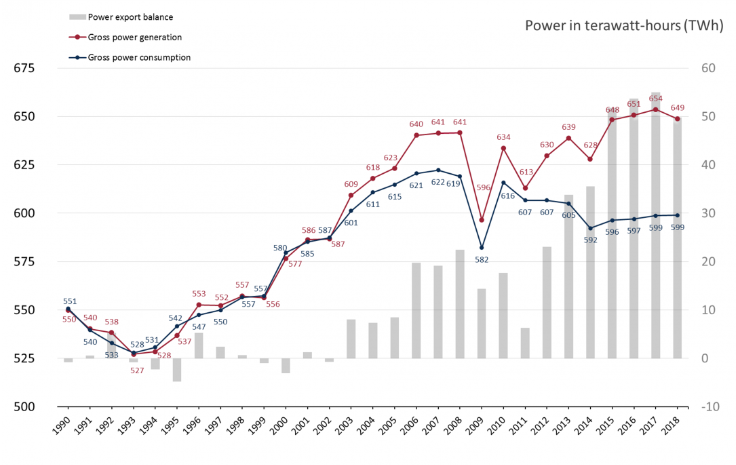

- 독일은 2019년 상반기 기준 214.2GW발전 용량을 보유, 유럽 내에서 가장 높은 발전 용량 설비를 갖추고 있으며, 가장 많은 전력을 생산 및 소비하는 국가로, 약 20년간 유럽 최대 전력 수출국임.

-

- 2018년 기준 약 51TWh를 수출하였으며, 주요 수출국은 덴마크, 네덜란드, 룩셈부르크, 프랑스, 스위스, 오스트리아, 체코, 폴란드 스웨덴(잠수 케이블 이용)임.

-

- (최신 동향) 독일은2019년 상반기 총 전력 211억kWh을 수출하였으며, 이는 동기간 전년대비 약 239억kWh 감소한 것으로 나타남. (자료: BMWi)

2015-2018년 독일 전력 생산, 소비, 수출입 동향

(단위: TWh)

구분

2015

2016

2017

2018

전력 생산

648.1

(100%)

651.1

(100%)

654.0

(100%)

649.0

(100%)

신재생에너지

188.6

(29.1%)

189.9

(29.2%)

216.2

(33.1%)

226.4

(35.0%)

전력 수출입 수지

51.8

53.7

55.0

51.2

전력 소비

596.3

597.0

599.0

599.0

*주: 전력수출입 수치는 전력 수출량에서 전력 수입량을 차감, 상기 통계수치는 발표기관마다 상이

자료: 독일 경제/에너지부(BMWi)

1990-2018년 독일 전력 생산, 소비, 수출입 현황

자료: 독일 경제/에너지부(BMWi)

-

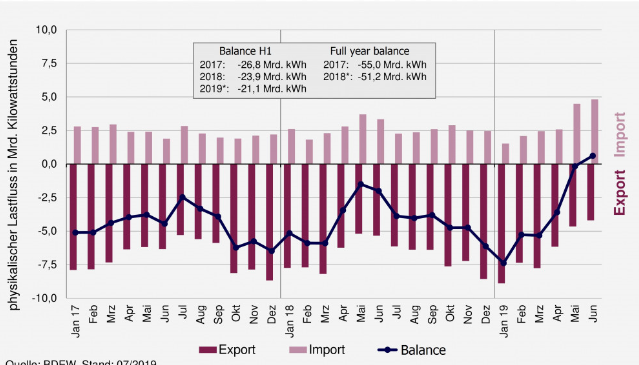

○ 수입 동향

-

- 독일은 전력 수출이 수입보다 많은 유럽 최대 전력 수출국이었으나, 최근 독일 에너지·수력산업협회(BDEW, Bundesverband der Energie- und Wasserwirtschaft e. V.)의 발표에 따르면, 2014년 이후 5년만에 최초로 2019년 6월 전력 수입량이 수출량을 초과한 것으로 나타남.

-

- 이는 유럽연합 탄소 배출권 거래제 (European Trading System, ETS) 도입으로 석탄 에너지원 가격이 상승했기 때문인 것으로 분석됨.

*유럽연합 탄소 배출권 거래제(European Trading System, ETS)는 2005년에 도입된 지구 온난화 방지를 위한 온실가스 배출량 감소를 목적으로 도입한 제도임. 규제와 무역(cap and trade)을 원칙으로, 11,000 개 이상의 20MW 순열(net heat)을 초과하는 高에너지 소비 설비(전력발전소, 산업용 생산공장 등)와 항공업에 적용되며, 이러한 설비에 의해 배출된 탄소 규제를 목적으로 함. 이들 기관은 탄소 배출권을 부여받거나 구입할 수 있으며, 이를 무역 거래시 사용 가능함. 유럽 28개국 및 아이슬랜드, 노르웨이, 리텐슈타인(Liechtenstein)을 비록하여 총 31개국이 적용을 받음.

2017-2019년 독일 에너지 수출입 월별 동향

자료: 독일 에너지·수력산업협회

(BDEW, Bundesverband der Energie- und Wasserwirtschaft e. V.)

다. 진출전략

□ 독일 SWOT 분석

Strength

Weakness

∙신재생에너지 개발을 위한 연구 역량 및 전문 기술 보유하고 있으며R&D시스템이 우수함.

∙신재생에너지 부문의 대기업들이 지원 혹은 실시하는 인큐베이터나 프로그램들이 증가하는 추세

∙고정된 지원금 지급방식에서 재생에너지원 공공입찰을 실시함에 따라 재생에너지 발전사업자의 시장 경쟁력 강화

∙스타트업들이 활발하게 신재생에너지 및 친환경 산업에 활약하고 있으며, 특히 쓰레기 관리·운영을 산업분야로 정착시켜, 현재 세계 최고의 쓰레기 회수율 국가임.

∙독일의 신재생에너지 발전 설비가 주로 북부 지역에 밀집되어 있고, 대부분의 수요는 남부에서 발생하고 있으므로 지역간 전력망 연계가 필요함.

∙해상 풍력은 육상 보다 설치 비용이 높고 非친환경적이라는 비판 제기됨.

∙태양광 에너지는 일본과 미국에 비해 R&D 투자액이 낮음.

Opportunities

Threats

∙정부는 신재생에너지의 최종 에너지 분담률을 2050년 60%까지 증가시키고, 신재생에너지 전원 비중을 최소 80%로 확대 목표를 수립, 친환경 및 신재생에너지에 대한 의지가 강함.

∙2030년까지 신재생에너지 소비량 목표가 65%로 설정하여 해상 풍력 및 태양광 발전 산업의 향후 성장 가능성 다대

∙ 해상풍력은 육상풍력에 비해 투자비용이 높으나, 부지 확보 및 소음 문제에서 육상풍력에 비해 비교적 자유로움.

∙ 해상풍력의 대형 터빈 설치와 풍력단지 대형화가 용이, 경제성 향상

∙육상 풍력의 신규 설치용량은 최근 5년세 최저치 기록, 풍력산업 정체기 우려

∙단계적 원전 폐쇄로 인한 전력 부족분을 신재생에너지가 모두 대체해야 하며, 탄소 배출거래제로 인해 에너지 수입이 증가

∙태양광 에너지 부문은 아시아 국가의 부상으로 경쟁이 심화되었음.

-

□ 유망분야

-

○ 해상풍력(Offshore) 분야 협력 가능성 다대

- 독일은 영국과 함께 해상풍력(Offshore) 분야 선도국으로 자리매김함. 따라서 독일 해상풍력 기업의 대형터빈 제작 역량 및 실제 운영 노하우를 한국이 보유한 세계적인 조선해양산업 기술력과 결합하여 해상풍력 분야 경쟁력 강화 가능.

- 독일의 해상풍력(Offshore) 대표기업과 한국의 해양산업·조선기자재 기업간 파트너링 사업 추진

- 독일 및 유럽의 풍력발전 대표기업의 외국인투자유치 촉진을 통해 한국 풍력산업 발전 도모

자료: Fraunhofer ISE, 풍력에너지협회(Bundesverband WindEnergie), Deutsche Windguard GmbH, 유럽연합 공식 홈페이지, 독일 경제/에너지부(BMWi), 독일 에너지·수력산업협회(BDEW, Bundesverband der Energie- und Wasserwirtschaft e. V.), 독일 연방 네트워크 에이전시(Bundesnetzagentur), Interreg: Danube Transnational Programme, 신에너지 포럼 펠드하임 협회(Neu Energien Forum Feldheim e.V.), Electric Power Journal(2019.04.02), Wind Europe asbl/vzw, 유럽연합(SWOT in Energy Research)

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (독일 신재생에너지 산업)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

-

1

2021 유럽연합 재생에너지 산업현황 ① - 태양광 에너지

벨기에 2021-04-19

-

2

독일, 재생에너지로의 ‘완전한 전환’ 위해 주요 에너지정책 개정 예정

독일 2022-04-20

-

3

2021 독일 수소산업 정보

독일 2021-12-31

-

4

2021년 프랑스 신재생에너지 산업 정보

프랑스 2021-09-23

-

5

2021 유럽연합 재생에너지 산업현황 ② - 해상풍력

벨기에 2021-05-07

-

6

2021년 미국 재생에너지 산업 정보

미국 2021-12-27

-

1

2021 독일 수소산업 정보

독일 2021-12-31

-

2

2021 독일 항공산업 정보

독일 2021-12-31

-

3

2021년 독일 해운산업 시장 동향 및 현황 정보

독일 2021-12-27

-

4

독일 사이버 보안 산업

독일 2021-07-09

-

5

독일 생활소비재_화장품 산업 정보

독일 2021-05-10

-

6

독일 자동차 산업 정보

독일 2021-05-06

- 이전글

- 다음글