-

中 자동차 수출 다시 급증세

- 트렌드

- 중국

- 베이징무역관

- 2022-07-29

- 출처 : KOTRA

-

5월 자동차 수출 62.3% 급증, 역성장 한 달 만에 플러스 전환

유럽 시장은 신에너지차에 무게, 신흥시장에서는 내연 기관차 수출 기회도 모색

가격 경쟁력 내세우고 M&A 통해 해외 브랜드의 유통채널 활용

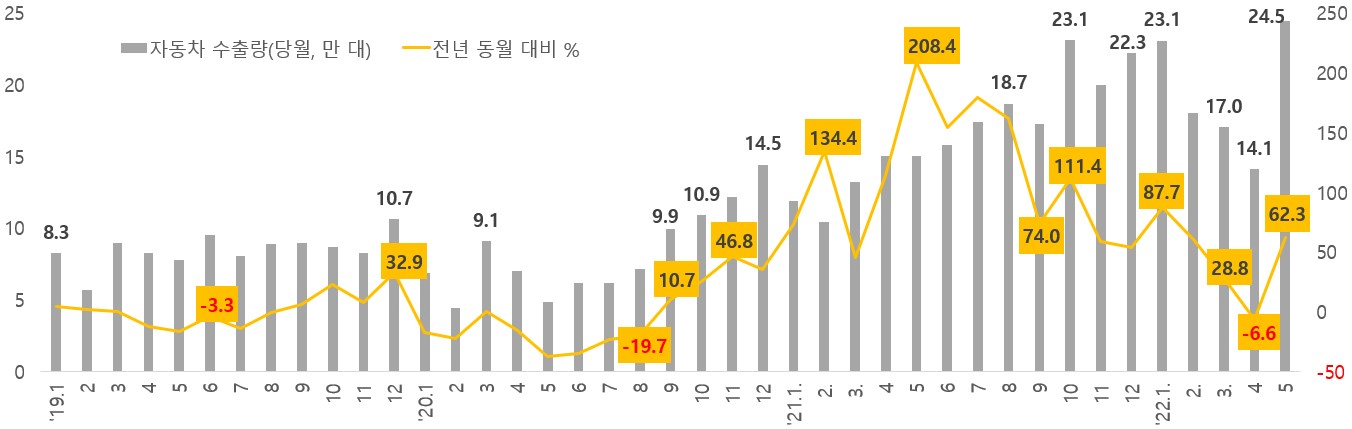

물류난과 공급 차질로 4월 역성장했던 중국 자동차 수출이 한 달 만에 증가세로 돌아섰다. 2022년 5월 중국 자동차 당월 수출량은 전년 동월 대비 62.3% 급증한 24만5000대로 집계됐다. 춘절 연휴의 영향으로 2월 20만 대 이하로 떨어졌다가 4개월 만에 25만 대에 육박하는 수준으로 회복되면서 다시 고공행진을 지속하는 양상이다.

<중국 자동차 수출량 및 증감률(2019년~2022년 5월, 당월)>

[자료: 중국자동차공업협회]

중국 자동차 (당월) 수출량이 처음으로 10만 대를 돌파한 것은 2019년 12월이다. 전년도 12월 대비 32.9% 증가한 10만7000대로 나타났다. 그러나 2020년 초 코로나19 첫 발발로 중국 자동차 생산이 직격타를 맞으며 8개월간 마이너스 행보를 이어갔다. 코로나 사태 진정세로 중국 자동차 생산이 안정세에 접어들며 2020년 9월 자동차 수출 증가율이 두 자릿수로 회복되고 10월 수출량이 다시 10만 대로 급증했다. 하지만 2020년 중국 자동차 수출 역성장은 면치 못했다.

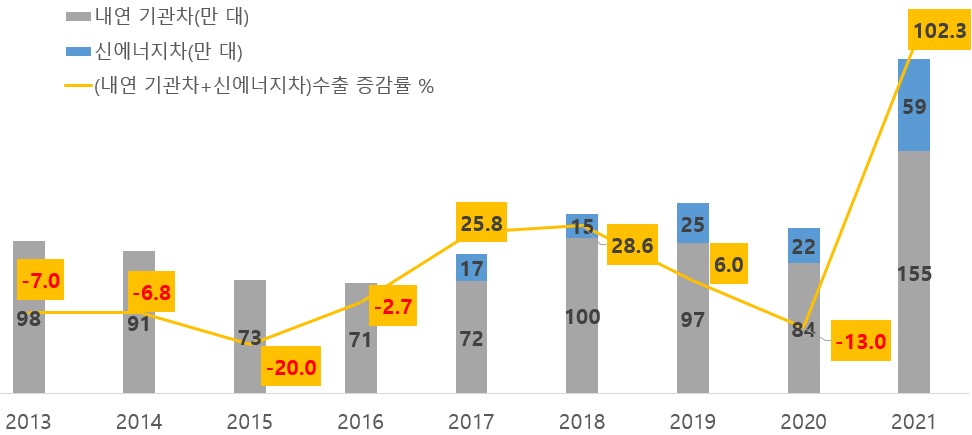

2021년 세계적인 탄소중립 및 친환경차 열풍으로 중국 자동차 기업들은 저우추취(走出去*)에 본격적인 드라이브를 걸었다. 매달 자동차 수출량은 10만 대를 상회했으며 4~8월 당월 수출 증가율은 세 자릿수를 보였다. 2021년 전년도 중국 자동차 수출량은 전년 대비 100% 이상 증가하며 200만 대를 돌파했다. 이 중 신에너지차 수출은 전년도의 3배 수준으로 몸집을 키우며 전반 자동차 수출 증가세를 이끌었다. 중국 자동차 업계는 2021년을 ‘중국 자동차의 저우추취(走出去) 원년’이라고 입을 모은다.

주*: 저우추취: ‘밖으로 나간다’는 의미로 중국 기업들의 해외시장 공략 및 해외사업 확장을 뜻함.

<중국산 내연 기관차·신에너지차 수출동향>

[자료: 중국자동차공업협회, 중신증권연구부]

중국 차(車) 해외 진출에서 상하이자동차그룹, 체리, 둥펑, 창안, 지리 등 메이저 로컬 메이커들이 ‘선봉장’ 역할을 하고 있다. 수출 1위 기업인 상하이자동차그룹은 2021년 55만5000대 수출실적을 실현했는데 이는 코로나 이전인 2019년의 2배 이상이다. 외자계인 테슬라는 중국 상하이공장에서 생산한 전기차 수출을 시작한 2021년 16만3000대의 수출실적으로 TOP3에 진입했다.

<주요 기업별 자동차 수출량>

(단위: 만 대)

기업

2018

2019

2020

2021

2022.1~5.

1

상하이자동차

22.38

26.58

30.03

55.5

22.62

2

체리(奇瑞)

10.52

7.85

11.24

26.62

11.14

3

테슬라

-

-

-

16.34

9.62

4

둥펑(東風)

5.09

6.48

4.84

12.09

6.96

5

창안(長安)

3.97

4.44

6.45

11.79

6.67

6

지리(吉利)

2.75

5.80

7.27

11.5

6.48

7

창청(長城)

3.35

4.75

5.02

9.92

3.49

8

볼보

5.58

4.42

4.13

3.79

1.44

9

장화이(江淮)

5.37

2.36

1.44

3.22

1.35

10

화천(華晨)

4.00

0.97

1.25

3

1.32

11

광저우자동차

0.52

1.06

1.23

2.07

1.14

12

BYD

1.13

0.89

0.33

1.37

0.37

13

베이징자동차

1.55

2.87

1.48

2.3

0.31

주: 테슬라 수출은 2021년 4월부터 시작됐기 때문에 2021년 테슬라(중국)의 수출량은 2021년 4~12월 9개월간의 수출실적임.

[자료: 중국자동차공업협회, Marklines]

해외시장에서 중국 메이저 로컬 메이커는 가격 경쟁력을 내세웠다. 배터리 팩 용량, 주행거리 등 기술면에서 글로벌 강자들과 격차가 있기 때문이다. 고급차와 전동화 차량 시장이 성숙한 유럽지역에서 메이저 로컬 메이커는 인수합병한 해외 브랜드의 유통채널을 활용하고 브랜드파워를 강화하고 있다. 1위 수출업체 상하이자동차그룹이 대표적이다. 상하이자동차그룹은 2007년 영국 MG브랜드를 인수했다. 영국 MG디자인센터에서 디자인을 맡고 중국 공장에서 생산한 후 다시 영국 등 유럽지역으로 수출하는데 기존 MG의 유통채널을 활용해 마케팅 전략을 펼치고 있다.

자금력과 브랜드 파워가 약한 신흥 메이커들은 직영 매장을 설립하고 해외운영체계를 구축하는 방식을 택했다. 니오와 샤오펑은 각각 2021년 6월, 2022년 2월 직영매장을 설립해 유럽 소비자들이 차량 시승을 통해 제품의 우수성을 체험하도록 했다. 니오는 2021년 11월부터 노르웨이에서 ‘전기차와 배터리의 물리적 분리’를 핵심으로 한 바스(BaaS: Battery as a Service, 換電) 프로그램을 추진하는 등 해외사업에 적극적으로 나서고 있다. 동남아와 같은 신흥시장에서 중국기업들은 현지 경소상(經銷商: 제조업체로부터 상품을 구매해 소비자에게 파는 중개 판매상)을 통해 유통채널을 확장했다. 창청그룹의 경우 현지 파트너와의 협력을 통해 총 100만 대 이상(2022년 7월 누계)의 완성차 수출을 실현했다.

<유럽시장의 제품 비교>

상하이자동차

폴크스바겐

BMW

테슬라

모델/차종

MG ZS EV

ID.4

BWM iX3

Model 3 RWD

판매가(위안)

23.6만~27.2만

29.9만~30.9만

55.7만

34.1만

배터리팩 용량(KWh)

72

77

80

60

주행거리(㎞)

440

501

460

491

판매 중인

국가/지역

영국, 아일랜드 등 10개국

미국, 영국, 독일 등

39개국,

유럽시장에 집중

독일, 프랑스, 이탈리아 등 10개 유럽 국가

[자료: 가이스자동차(盖世汽車), 각 회사공고]

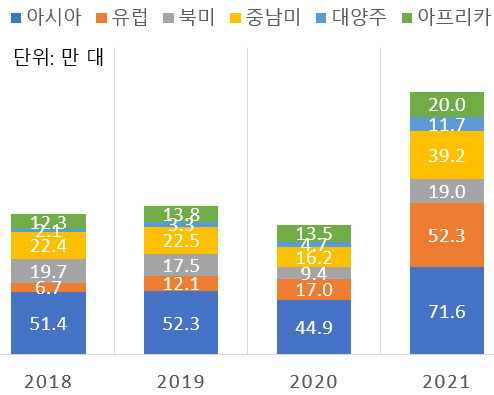

2020년까지 중국산 자동차는 아시아 시장에 집중했다. 2020년 對아시아 수출량은 유럽, 북미, 중남미향 수출량의 합계보다 많았다. 對아프리카 수출량은 2018년부터 10만 대 이상을 유지하며 아프리카 시장에서의 점유율을 꾸준히 20%까지 확대했다. 2021년 테슬라가 중국 공장 가동을 본격화하고 상하이자동차그룹 등 메이저 로컬 메이카들이 대외 수출을 대폭 늘리며 대아시아 수출이 급증했을 뿐만 아니라 유럽, 중남미, 대양주향 수출도 100% 이상의 고성장세를 보였다. 이에 따라 중국산 자동차의 유럽 시장점유율은 2020년의 3배 수준으로 확대됐다. 중남미, 대양주 시장에서의 점유율도 2배로 확대하며 10%를 넘어섰다.

<중국산 자동차 수출지역 및 해당 지역에서의 시장점유율>

수출지

2018

2019

2020

2021

아시아

3.6

3.8

3.9

5.8

유럽

0.3

0.6

1.1

3.3

북미

0.9

0.9

0.6

1.1

중남미

5.5

5.7

5.8

12.9

대양주

1.9

3.2

5.3

11.6

아프리카

13.4

15.8

20.5

21.5

[자료: 중국자동차공업협회, Marklines]

전망

향후 중국 기업들의 수출물량, 전체 판매에서의 해외 판매 비중은 꾸준히 늘어날 전망이다. 중신증권연구부에 따르면 대표 메이저 로컬 메이커인 상하이자동차그룹의 수출량은 2025년 90만 대, 2030년 125만 대에 달할 것으로 전망된다. 이에 따라 2025년 전체 판매량에서 해외 판매량이 차지하는 비중은 30%, 2030년은 37%에 달할 것으로 예상된다. 지리, 창청 등 중국 기업의 해외 판매 비중은 2030년 30%에 이를 것으로 보인다. 그간 중국 시장에 집중해온 BYD의 2021년 해외 판매량은 1만4000대에 그쳤지만 2025년 18배 확대하고 2030년 수출량은 70만 대까지 늘릴 예정이다. 2030년 BYD의 해외 판매 비중은 25%에 이를 것으로 보인다.

<로컬기업의 해외 판매량 및 해외 판매비중 전망치>

(단위: 만 대)

기업

해외 판매량

총판매량

비중(해외/총판매량)

2021

2025E

2030E

2021

2025E

2030E

2021

2025E

2030E

상하이자동차

55.5

90

125

286

300

340

19%

30%

37%

지리(吉利)

12.5

35

66

133

200

220

9%

18%

30%

창청(長城)

9.9

45

75

128

220

250

8%

20%

30%

BYD

1.4

25

70

75

250

280

2%

10%

25%

[자료: 각 기업 공고, 중국자동차공업협회, Marklines, 중신증권연구부]

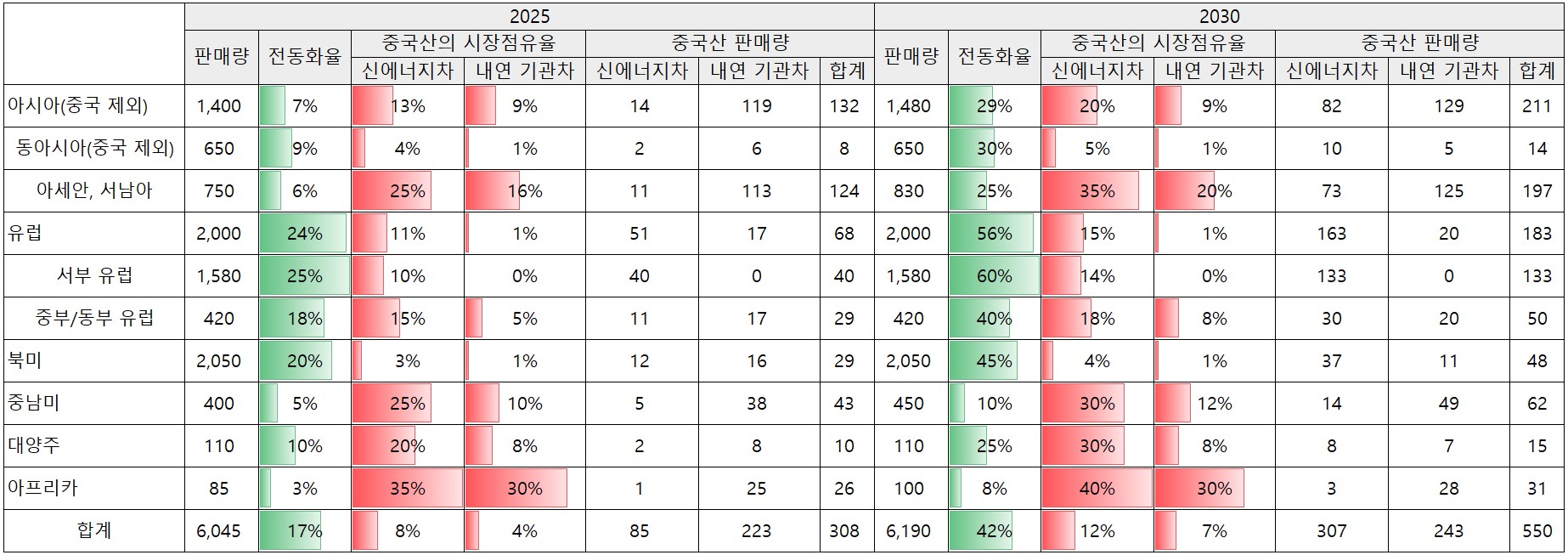

중신증권연구부는 메이저 로컬 메이커들의 해외진출 본격화에 따라 중국 자동차 수출량이 2025년 300만 대, 2030년은 550만 대 넘어설 것으로 전망했다. 내연 기관차 기술이 막강하고 친환경화 전환이 빠르게 추진되고 있는 유럽, 대양주, 중남미 등 시장에서 중국 기업들은 신에너지차 시장 공략에 집중할 것으로 예상했다. 이에 따라 2025년 대양주와 중남미에서 중국산 신에너지차의 시장점유율은 각각 20%, 25%에 이를 것으로 분석했다. 2030년 해당 점유율은 각각 30% 돌파할 가능성도 크다고 봤다. 동남아, 아프리카 등 내연 기관차 시장 포화도가 낮은 지역에서는 중국산 내연 기관차 수출도 한동안 증가세를 유지할 수 있다고 진단했다. 특히 아프리카 시장에서 중국산 자동차는 빠르게 시장점유율을 확장해 2030년 신에너지차·내연 기관차 시장점유율은 각각 40%, 30%에 달할 수 있다고 예상했다.

<중국산 자동차의 해외 판매상황 및 시장점유율 전망>

(단위: 만 대)

[자료: 중국자동차공업협회, Marklines, 중신증권연구부]

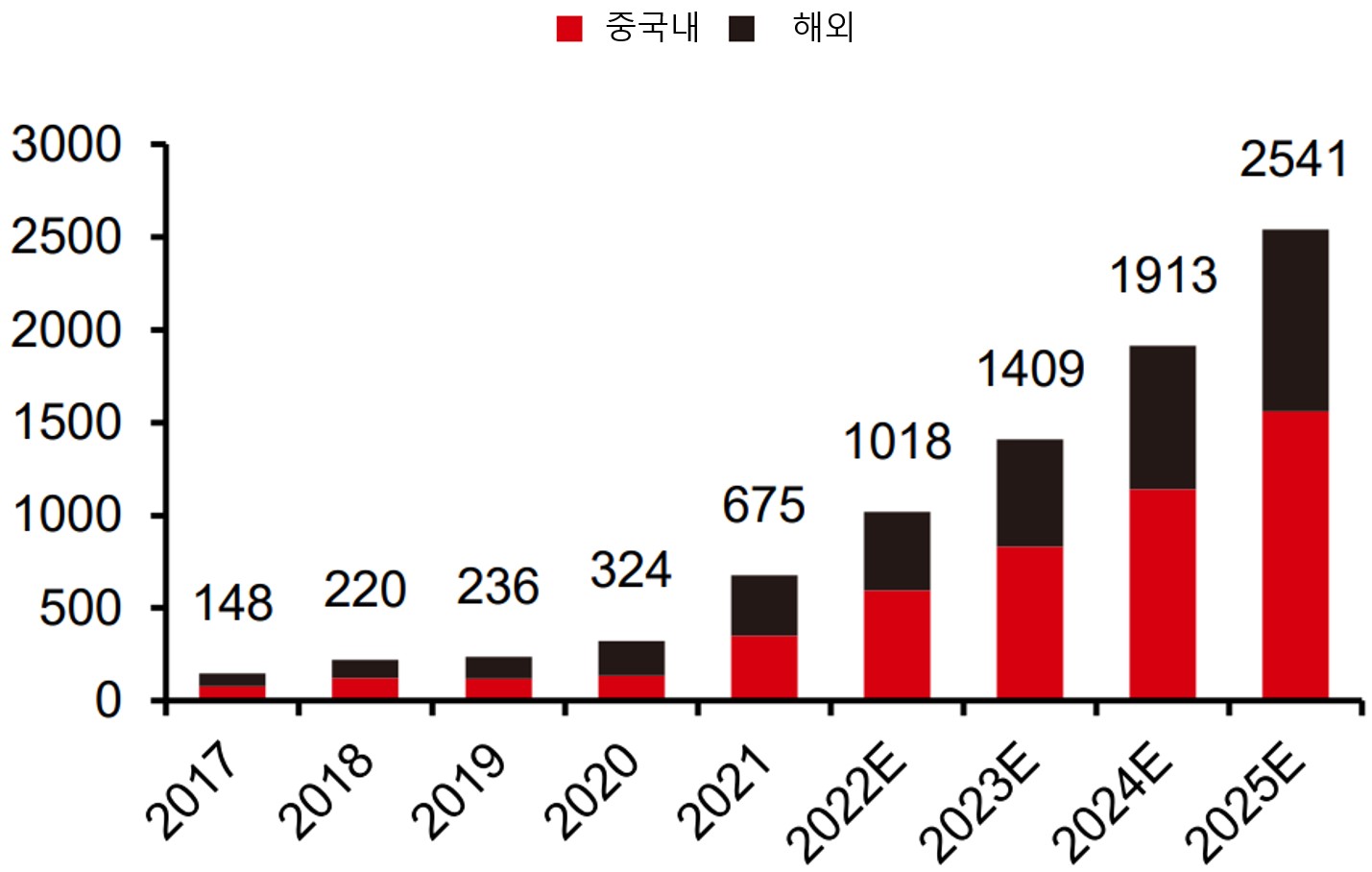

중국자동차공업협회 등 기관은 중국내 신에너지차 시장 호황이 지속되면서 중국산 신에너지차의 국내외 판매량은 2025년 2500만 대를 넘어설 것으로 전망했다. 중국자동차공업협회의 관계자 C씨는 KOTRA 베이징 무역관과의 인터뷰에서 하반기 코로나 사태 및 이에 의한 물류난·공급차질이 발생하지 않는다면 2022년 신에너지차 판매량 500만 대 돌파할 수 있다고 내다봤다.

<중국산 신에너지차 판매량 예측치>

[자료: 중국자동차공업협회, Marklines]

시사점

신에너지차 분야에서 강세를 보이는 중국 기업의 해외시장 공략을 예의주시해야 한다. 후발주자로서 중국 로컬기업들은 지난 몇 년간 중국 정부가 지원하는 신에너지차 산업을 적극 공략하면서 꾸준한 준비를 해왔다. 중국 정부의 지원에 기술력을 끊임없이 강화해온 중국 로컬기업과의 경쟁은 중국 내수시장뿐만 아니라 중국 자동차 수출 증가와 더불어 세계 시장으로 확대되고 있다. 중국 기업들이 해외 진출을 본격적으로 추진하고 있는 현재, 글로벌시장에서 중국 제품과 경쟁을 치열한 경쟁을 벌여야 한다. 기술적 우위를 확보하고 시장 트렌드 변화에 맞춰 전략 조정 등을 고심할 때이다.

자료: 중국자동차공업협회, 중신증권연구부(中信證券硏究部), 경제참고보(經濟參考報) 등 KOTRA 베이징 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (中 자동차 수출 다시 급증세)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

경차 전기차(EV), 일본 EV시장의 판도를 바꾸다

일본 2022-07-29

-

2

우크라이나, 7월 9일부로 수입품목 허가제 철폐

우크라이나 2022-07-28

-

3

미국서 잘나가는 패션 브랜드 쉬인(Shein)은 왜 보이콧의 대상이 되었나

미국 2022-07-29

-

4

유럽 전기차 배터리 공급망에 부는 친환경 열풍

스웨덴 2022-07-29

-

5

6월 제조업 PMI로 보는 미국 경기 동향

미국 2022-07-28

-

6

발전하는 미국의 농업기술, 제조업 중심에서 서비스 산업으로 확대

미국 2022-07-28

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11