-

중국 음극재 흑연원료 생산 및 시장동향

- 트렌드

- 중국

- 다롄무역관

- 2022-06-07

- 출처 : KOTRA

-

코크스 등 흑연 원료 수요 크게 증가

수요 대비 부족한 공급에 따른 가격 강세 2023년까지 지속될 듯

2020년부터 시작된 중국 음극재 대규모 증산에 따라 2024년부터 완화될 것으로 전망

음극재 재료 유형 및 생산현황 분석

리튬배터리는 크게 양극재, 음극재, 전해액, 배터리 분리막의 네 부분으로 구성된다. 음극재는 전기자동차 배터리의 중요한 소재로 리튬이온배터리에서 에너지를 저장하고 방출하는 역할을 하며 리튬이온배터리의 효율, 순환 성능 등에 영향을 미친다. 일반적으로 음극재는 리튬이온배터리 전체 원가의 약 10%를 차지한다.

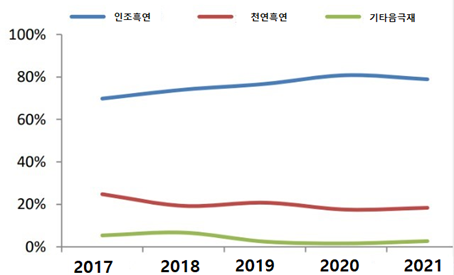

음극재를 구성하는 원재료의 종류는 인조흑연, 천연흑연, 실리콘계 음극, 복합흑연 등이 있다. 이중 천연흑연의 원재료는 흑연 광석이고, 인조흑연의 원재료는 코크스 등이다. 음극재는 최종적으로 전기차 배터리, 리튬이온배터리, 공업용 에너지 저장 배터리 3대 분야에 적용된다. 천연흑연으로 제조된 배터리 음극재는 2000년부터 휴대전화와 노트북의 보급과 함께 대규모로 사용되기 시작했다. 천연흑연의 고팽창, 낮은 배율 성능, 짧은 수명주기 등의 단점으로 현재는 인공흑연이 이를 대부분 대체했다. 현재 리튬이온배터리의 음극재에서 인조흑연이 약 83%, 천연흑연이 약 16%의 비중을 차지하고 있다.

<중국 음극재 유형별 시장점유율 현황>

[자료: 후이보컨설팅(慧博资讯)]

<음극재 재료 유형>

제품

응용분야

인조흑연

고에너지 및 고출력 3C(C rate)

전기자동차 배터리, 에너지저장분야

천연흑연

고에너지 및 고출력 밀도의 3C(C rate)

전기자동차 배터리(원통형 배터리 위주)

실리콘 음극재

고에너지밀도 전기자동차 배터리

복합 흑연

전기자동차 배터리, 에너지 저장 등

[자료: 쳰잔산업연구원(前瞻产业研究院)]

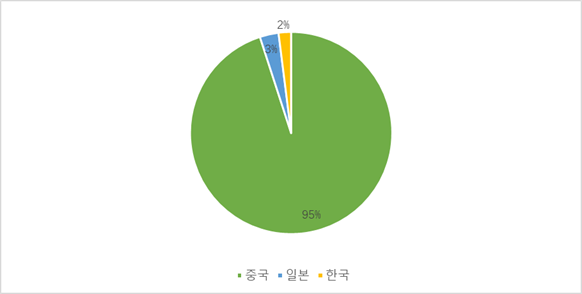

현재 세계 음극재 재료 시장의 생산능력 대부분은 중국에 집중돼 있으며, 중국 기업이 절대적인 비중을 차지하고 있다. 2021년 기준 전 세계 음극재 생산량 중 95%가 중국에서 생산됐다.

<2021년 전 세계 음극재 재료 생산 국가별 비중>

[자료: ICC]

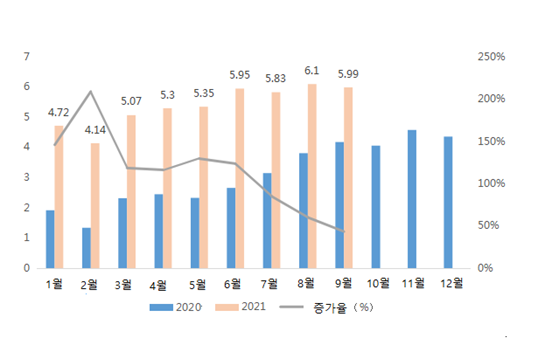

신뤄정보(鑫椤信息) 통계에 따르면 2021년 중국의 음극재 재료 생산량은 81만6000t으로 전년 대비 76% 성장했다. 같은 기간 전 세계 음극재 재료 생산량은 88만3000t으로 전년 대비 63% 증가했다. 2021년 중국 음극재의 전 세계 시장점유율은 더욱 상승해 85%에서 92%로 상승했다.

<2021년 1~9월 중국 음극재 재료 생산량 추세>

(단위: 만t)

[자료: ICC]

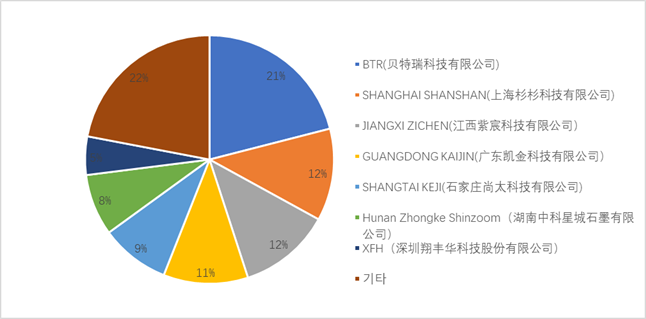

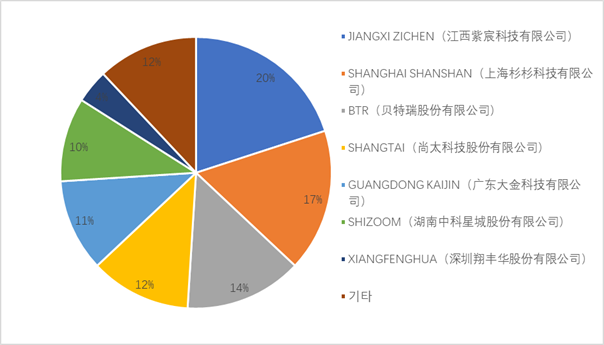

2021년에도 중국 음극재 생산 선두권(티어 1) 그룹의 우위가 유지됐으며, 티어 2 그룹의 기업들도 음극재 생산을 확대한 것으로 나타났다.

<2021년 중국 음극재 기업별 시장점유율>

[자료: ICC]

중국의 음극재 생산업체는 Panasonic 등 전 세계 유수 배터리 제조업체 및 전자기업에 납품 중이며, 글로벌 공급망에서 절대적인 비중을 차지하고 있다.

<2020년 중국 음극재 생산업체 주요 납품처 분포>

기업

납품업체

Btr New Material Group Co., Ltd.

(贝特瑞新材料集团股份有限公司)

Panasonic, BYD, SKI, CATL 등

JiangXi ZiChen Technology Co., Ltd.

(江西紫宸科技有限公司)

ATL, CATL, Eve Energy 등

Ningbo Shanshan Co., Ltd.

(宁波杉杉集团)

ATL, CATL, GOTION, SUNWODA 등

Guangdong Kaijin New Energy Technology Corp., Ltd.

(广东凯金新能源科技有限公司)

CATL, SUNWODA, Farasis Energy, LISHEN 등

Hitachi Chemical Energy Technology Co., Ltd.

(日立化学能源科技有限公司)

Panasonic, MAXELL 등

Hunan Shinzoom Technology Co., Ltd.

(湖南中科星城科技有限公司)

BYD, SKI, Aviation Lithium, Eve Energy, XINGHENG 등

Shenzhen Xfh Technology Co., Ltd.

(深圳翔丰华科技有限公司)

BYD, CATL 등

[자료: ICC]

특히 중국의 주강삼각주 지역은 중국 리튬배터리 전·후방 산업의 최대 생산단지이다. 중국 음극재 생산은 주로 화동, 화남, 동북 3대 지역에 분포돼 있으며, 그중 주강삼각주 지역 (광둥성, 광시자치구, 장시성, 푸졘성)은 일찍이 소비전자제품 제조기지로 시작해 현재는 리튬배터리의 제조 인프라가 형성됐다.

중국 공상국 등록기업정보에 따르면 2021년 기준 중국내 음극재 취급 업체수는 924개사로 나타났다. 신규 음극재 사업자 수는 2019년 169개사, 2020년 98개사, 2021년 51개사로 나타나며 최근 3년간 업체 등록 숫자가 감소 추세를 보였다.

중국 음극재 수요 동향 분석

현재 중국에서는 쌍탄(双碳, 2030년까지 탄소배출 정점 도달, 2060년까지 탄소중립 실현) 정책과 전통 에너지 공급 부족 등의 영향으로 신에너지 분야가 주목받고 있다. 신에너지 분야의 빠른 발전으로 리튬배터리 시장 수요가 크게 늘어나고 이에 따라 음극재의 시장 수요도 지속적으로 증가하고 있다. GGII(고공산업연구원)는 2025년 전 세계 에너지 저장 등의 산업 규모가 1,800Gh에 달할 것이며, 음극재 수요량은 216만t에 달할 것으로 추정했다. 2021년 50만t이던 중국의 흑연 음극재 수요는 2025년이 되면 134만t, 430억 위안 규모에 이를 것으로 추정된다. 이중 인조흑연 음극재의 수요는 300억 위안으로 총 수요의 71%를 차지할 것으로 예상된다.

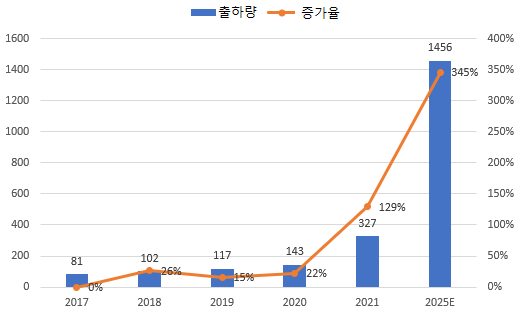

같은 통계에 따르면 2021년 중국 리튬배터리 출하량은 327GWh로 전년 대비 130% 증가했다. 2022년 중국 리튬배터리 출하량은 600GWh으로 전년 대비 증가 속도가 80%를 넘어설 것으로 예상된다. 2025년 중국 리튬배터리 시장 출하량은 1450GWh를 초과할 것으로 예상되며 향후 4년간 복합성장률은 43%를 초과할 것으로 추정된다.<2017~2025 중국 리튬배터리 출하량>

(단위: GWh, %)

[자료: GGII]

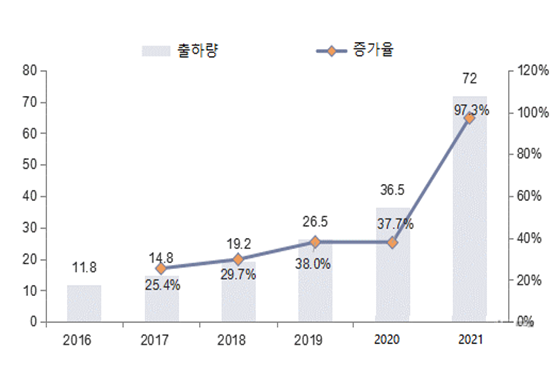

이처럼 전기자동차 및 에너지 저장산업 성장에 따라 음극재 수요도 계속 늘어날 것으로 전망된다. 특히 최근 1~2년 사이에 음극재 생산능력은 공급이 수요를 따라가지 못하는 상황이다. 2021년 기준 중국 리튬배터리 음극재 출하량은 72만t으로 전년 대비 97% 증가한 것으로 집계됐다.

<2018~2021 중국 음극재 출하량 분석>

(단위: 만t)

[자료: GGII]

과거 음극재 재료 시장에서 천연흑연의 시장점유율은 인조흑연보다 훨씬 높았다. 그러나 현재는 인조흑연으로 점점 대체되는 중이다. 현재 중국 주요 인조흑연 생산업체는 아래 표와 같다.

<2021년 중국 인조흑연 시장점유율 현황>

(단위: %)

[자료: 화징산업연구원(华经产业研究院)]

관련 중국 정부 정책

현재 중국의 리튬배터리 음극재 산업에 대한 국가 및 정부의 지원 정책은 주로 산업의 다운스트림인 동력 배터리 응용 분야에 집중돼 있다. 최근 몇 년간 중국 정부는 리튬이온배터리 음극재 산업의 발전을 지원하는 여러 정책을 잇달아 내놓았다.

<중국 중점 리튬배터러 음극재 산업 지원책>

시행시기

정책 명칭

주요 내용

2016.12.

신재료산업 발전가이드

o 응용분야 신재료 기술 제고

o 에너지 절약 및 전기차재료 산업에 음극재 안전성, 순환수명 연장 등에 주력

2019.1.

리튬배터리 음극재 산업규범

o 리튬배터리 생산업체에 금속잡질 함유량, 수분함유량, 밀도 등에 대한 검측 능력 구비 요구

2021.4.

2021년 풍력발전, 태양광발전 개발건설 관련 사항에 대한 통지

o 리튬배터러 에너지저장 및 비용 전원으로 사용 추진

o 동력배터리 이용제품 응용 확대 추진

2021.4.

신형에너지 저장 산업 발전 지도의견

o 에너저저장기술 다원화 추진

o 리튬배터리 신형 기술의 원가 인하 및 상업화 응용 추진

[자료: 왕이뉴스(网易新闻)]

중국은 음극재 생산 및 수출대국으로 2021년 대외수출은 39만9000t(인조흑연)이고 주요 수출국은 한국, 일본 등이다. 2021년 중국의 음극재 대한국 수출규모는 3만9300t으로 집계됐다.

음극재 가격 추이

2021년 중국 리튬이온배터리 음극재 가격은 톤당 1000~2000위안 인상됐다. 최근에도 리튬이온배터리 음극재의 공급은 전반적으로 불안정하다. 한편으로 흑연 생산량이 수요에 비해 매우 부족해 시장 전체적으로 공급이 수요를 따라가지 못하는 양상을 보이고 있다.

2021년 12월 1일 기준 고급 음극재 재료는 6만5000~8만 위안/톤, 중급 음극재 재료는 5만~6만 위안/톤, 저급 음극재 재료는 3만~3만8000위안/톤으로 가격이 형성돼 있다. 2022년에도 코크스 등 음극재 원료의 가격 인상으로 음극재 가격은 인상할 가능성이 매우 높다.

중국내 음극재 증산 현황

전기차 및 동력배터리 산업의 고속 발전으로 음극재 소재, 특히 인조흑연에 대한 수요는 폭발적으로 증가했다. 또한 공급측면에서는 음극재의 주요 소재가 되는 코크스 등 원자재 가격이 최근 작년 말보다 10% 상승했고, 원활하지 않은 수급상황으로 인해 인조흑연의 가격도 지속 상승했고 향후에도 당분간 상승할 것으로 예상된다.

2020년부터 음극재 수요가 대폭 증가세를 보이는 가운데 중국 음극재 생산업체들도 증산에 뛰어들고 있다. 중국 음극재 생산업체 상위 8개 기업이 2021년에 잇따라 증산한 결과, 중국의 음극재 생산능력은 기존 생산량 대비 2배에 달한 것으로 나타났다. 조사에 따르면 2021년 중국은 음극재 증산을 위해 총 23개 프로젝트에 총 552억9300만 위안을 투자해 합계 194만 톤의 생산능력을 증산했다. 이처럼 기업들의 앞다툰 증산 열풍으로 2024년 중국 음극재 생산능력은 600만톤을 초과할 것으로 전망된다.

<2021년 일부 중국 음극재 증산 현황>

회사명

투자액(억 위안)

프로젝트 내역

Btr New Material Group Co., Ltd. & NINGXIA TIANJING LONGDING SILICON CARBIDE CO., Ltd.

비공개

o 인조흑연 음극재 생산

o 연생산량: 10만t

Btr New Material Group Co., Ltd & Shanxi Jundong New Energy Technology Co. Ltd. & Shanxi Aochen Material Technology Co., Ltd.

32.2

o 인조흑연 음극재 생산

o 연생산량: 7만t

Btr New Material Group Co., Ltd. & Liaoning Fu'an Holdings Limited

9

o 리튬배터리 음극재 전구체와 완제품 생산라인 생산(1기)

o 연생산량: 10만t

Btr New Material Group Co., Ltd.

7.62

o 리튬배터리 음극재 생산

o 연생산량: 4만t

o 톈진에서 공장 운영

Hunan Zhongke Electric Co., Ltd.

13

o 3억 위안 기존 생산라인 보총

o 10억 위안 음극재 증산, 흑연화 건설

o 연생산량: 4.5만t

Ningbo Shanshan Co., Ltd.

15.35

o 리튬배터리 음극재 생산(2기)

o 네멍고 바오터우에서 공장 운영

Shanghai Putailai New Energy Technology Co., Ltd.

80

o 리튬배터리 음극재 생산(2기)

o 연생산량: 20만t

[자료: 흑연소식(石墨时讯), KOTRA 다롄 무역관 종합]

시사점 및 전망

바이촨(百川)모빌의 저우하오(周浩) 연구원은 2020년부터 중국 업체들이 잇따라 음극재를 증산함에 따라 2022년 하반기부터 생산량이 본격적으로 증가될 것으로 내다봤다. 이에 따라 2022년 하반기부터 음극재 공급 부족 상황이 다소 완화될 것이며, 2024년에는 음극재 공급은 거의 해결될 것으로 예상된다.

그러나 수요 측면에서 올 중국 전기차 생산 예상량이 500만 대로 전년 대비 47% 급증할 것으로 예상되며, 중국 정부의 탄소중립과 환경보호 기조 하에서 이러한 전기차 판매 증가는 향후 최소 5년 이상은 지속될 것으로 예상돼 향후 1~2년간 음극재 증산 속도가 시장수요를 따라가기에는 힘겨울 것으로 예상된다. 이에 따라서 우리 기업은 중국 내 음극재 관련 대체 구매처 혹은 중국 외 제3국으로 음극재 구매선 다양화를 모색해야 할 것으로 보인다.

자료: 북극성전력망(北极星电力网), 비금속광업협회(非金属矿业协会), 헤이룽장흑연협회(黑龙江石墨协会), BAIINFO, GGII, 중상산업연구원(中商产业研究院), 룽중즈쉰(隆众资讯), 흑연즈쉰(石墨时讯), 신뤄즈쉰(鑫椤资讯), 중국리튬배터리망(中国锂电网), CBC금속망(CBC金属网), 중공배터리회수망(中工电池回收网), 난수흑연광물(南墅石墨矿), 흑연조(石墨曌) 등 KOTRA 다롄 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (중국 음극재 흑연원료 생산 및 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

세계 최대 흑연 공급망: 중국의 음극재 및 흑연화 공정시장 동향

중국 2022-02-18

-

2

중국 음극재(흑연) 시장동향

중국 2023-05-26

-

3

미, 흑연 공급망 의존도 높은 중국에서 벗어날까

미국 2022-02-07

-

4

중국 동북지역 흑연 생산업체 인터뷰

중국 2022-03-24

-

5

심화되는 흑연 공급 부족 속, 전기차 기업들의 공급망 다변화 노력 이어져

미국 2023-07-04

-

6

극동 러시아, 가파른 인플레이션에 시름

러시아연방 2022-06-07

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11