-

中 수소경제 현황 및 유망 분야

- 트렌드

- 중국

- 베이징무역관

- 2022-04-14

- 출처 : KOTRA

-

2022년 현재 연간 수소 생산량 3300만 톤, 연료전지차 보유량 9000대

수소생산•저장•운송 관련 제품•부품 수요 급증 예상

수소차와 충전 인프라 확충에 가속도 붙을 전망

중국, 수소에너지 산업 중장기 계획 발표

중국 정부가 수소경제 육성에 본격적으로 시동을 걸었다. 3월 23일 국가발개위와 국가에너지국이 공동 발표한 “수소에너지 산업 중장기규획(2021~2035년)”에서 2025년까지 수소정제와 그린 수소를 위주로 하는 공급망을 기본적으로 갖추겠다는 목표를 제시했다. 구체적으로 2025년까지 연료전지차(FCV) 보유량을 5만 대, 그린 수소 연간 생산량을 10만~20만 톤까지 끌어올리고 이산화탄소 연간 배출량은 100만~200만 톤 낮출 것을 요구했다. 2030년까지 완전한 수소에너지 산업기술 혁신 체계와 그린 수소 공급체계를 구축해야 하며 2035년까지 다양한 수소에너지 활용 생태계를 구축함과 동시에 수소에너지의 소비 비중을 끌어올려야 한다.

<수소에너지산업 중장기 규획(2021~2035년)에서 제시한 목표>

시기

구체적 목표

2025년까지

- 연료전지차(FCV) 보유량 5만 대 도달

- 그린수소 연간 생산량을 10만~20만 톤 도달

- 이산화탄소 연간 배출량 100만~200만 톤 저감

2030년까지

- 완전한 수소에너지 산업기술 혁신 체계와 그린수소 공급체계 구축

2035년까지

- 다양한 수소에너지 활용 생태계 구축 및 수소에너지의 소비 비중 향상

[자료: 국가발개위]

‘규획’은 △기술역량 강화 및 안전한 수소에너지 생산-저장-운송-사용 체인 구축, △인프라 확대, △교통(수소 버스/화물차)·산업 분야에서의 수소에너지 사용량 확대, △산업표준 체계 강화, △일대일로 연선국과의 협력(공동 개발, 인프라 건설)방안 검토 등 구체적 발전 방향도 제시했다. 중국은 그동안 수소차 보조금 지원 등 부분적인 정책은 시행해 왔지만 산업 전반에 적용되는 수소 중장기 계획을 발표한 것은 이번이 처음이다.

현황 및 유망산업

당국은 ‘규획’에 “중국은 연간 3300만 톤 수소를 생산하는 세계 최대 수소 생산국이지만 기술 혁신력이 취약하고 핵심 소재·기술·부품의 대외 의존도가 높은 초창기에 있다”고 밝혔다. 시장은 이번 중장기 계획 추진으로 수소생산량, 특히 그린 수소 생산량이 증가할 뿐만 아니라 그린 수소생산에 필요한 재생에너지 관련 인프라 구축에도 가속도가 붙을 것으로 기대하고 있다. 또 수소저장과 운송, 수소차 등 수소 관련 시장이 황금기를 맞이할 것으로 전망했다.

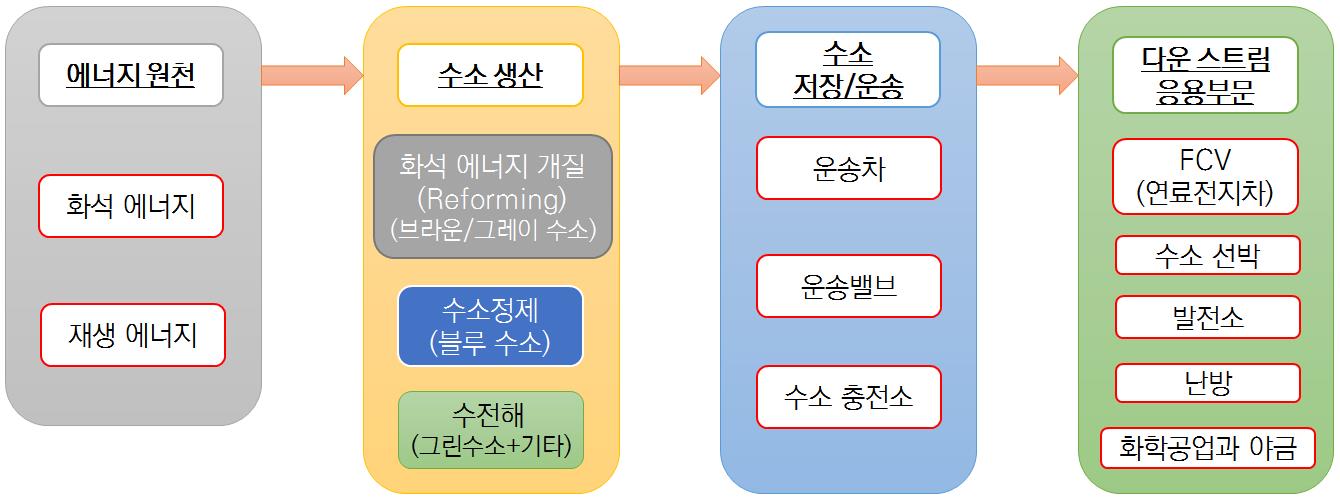

<수소에너지 산업망>

주: 수전해 수소는 전기로 물을 전기 분해한 수소를 의미하는데 이중 태양광·풍력 등 재생에너지로 생산한 전기일 경우만 ‘그린 수소’임.

[자료: 중국수소에너지연맹(中国氢能联盟)]

1) 그린 수소 생산망 구축 및 재생에너지 인프라 투자 확대

중국수소에너지연맹에 따르면 2019년 중국 수소 생산량은 3342만 톤, 이중 64%는 석탄이나 갈탄을 고온·고압에서 가스화해 추출한 ‘브라운 수소’(Brown Hydrogen), 14%는 천연가스를 원료로 생산한 ‘그레이 수소’(Gray Hydrogen), 그레이 수소를 만드는 과정에서 발생한 이산화탄소를 포집·저장해 탄소배출을 줄인 블루 수소(Blue Hydrogen)가 21%, 전기로 물을 전기분해(수전해)한 비중은 2%*에 불과하다.

주*: 중국 전력 생산의 60% 이상은 석탄에 의존하기 때문에 수전해 수소 생산량 67만 톤 전량을 ‘그린 수소’라고 할 수 없음.

중국 정부는 중장기 계획에 ‘2025년까지 그린 수소 연간 생산량 10만~20만 톤 도달 및 이산화탄소 연간 배출량 100만~200만 톤 저감’을 목표로 제시했다. 그린 수소(Green Hydrogen)는 태양광, 풍력 등 재생에너지에서 나오는 전기로 생산해야 한다. 그린 수소 생산량을 목표치까지 끌어올리기 위해 그린 수소 생산기술 개발에 박차를 가할 것이며, 태양광·풍력 등 재생에너지 발전 인프라 구축에 대한 투입도 대폭 확대할 것으로 기대된다.

2) 수소저장·운송 시스템 구축

생산된 수소는 활용처까지 도달하기 위해 저장과 운송이 필요하다. 수소저장·운송 시스템도 중국 수소경제 본격화로 인해 주목받고 있다.

수소는 운송상태(액체/기체/고체)에 따라 운송 방식이 다르다. 중국은 수소를 고압으로 압축 탱크에 물리적으로 저장하는 ‘고압 수소 기체 저장기술’을 주요 추진방향으로 가닥 잡았다. 도시 간 연속 공급이 필요한 경우에는 배관으로, 시내(단거리) 간헐적 공급이 필요한 경우에는 튜브 트레일러로 운송한다. 이러한 수소 고압 기체 저장은 원거리 대량 운송하는 방법으로 부적합해 액체 탱크로리로 운송하는 기술에 관한 연구도 적극 진행 중이다.

<수소 운송 방식>

운송 상태

운송 방식

적합한 운송 조건

기체

배관

- 도시 간(>500㎞) 연속 공급

튜브 트레일러

- 시내(<150㎞) 간헐적 공급

액체

탱크로리

- 액화 제조 및 저장 시설과 연계

- 대규모, 장거리 수요처에 공급

[자료: 중국수수에너지연맹(中国氢能联盟)]

수소 저장 탱크 방면에서 중국은 알루미늄을 라이너로 하고 탄소섬유 복합재료로 보강한 Ⅲ형 탱크 늘리기에 주력하고 있다. 공업용 수소 분야에서 20MPa의 금속재질 탱크는 이미 광범위하게 활용되고 있으며 45MPa 금속재질 탱크와 98MPa Ⅱ형 탱크는 일부 수소 충전소에 활용하고 있다. 현재 중국에서 보급되는 차량용(상용차) 수소 탱크는 35MPa Ⅲ형 탱크가 주를 이뤘다.

<중국 수소저장 탱크 발전 방향>

유형

Ⅰ형 탱크

Ⅱ형 탱크

Ⅲ형 탱크

Ⅳ형 탱크

탱크 재질

크롬몰리브덴 강재 등 금속재질 라이너

금속재질 라이너에 유리섬유 복합재료 보강

알루미늄 라이너

탄소섬유 복합재료 보강

플라스틱 등 비금속 라이너 탄소섬유 복합재료 보강

충전 압력

(MPa)

17.5~20

26.3~30

30~70

70

활용 상황

수소 충전소

중점 추진 방향

35MPa, 70MPa의 제품은 수소차 등에 활용

해외 수소승용차에 활용

[자료: 중국수수에너지연맹(中国氢能联盟)]

70MPa의 제품도 소량 활용되고 있지만 중국산 제품이 외국제품과 기술 면에서 큰 격차를 보인다는 평가를 받고 있다. 현지 선도기업들은 시장 선점을 위해 산학연 협력 강화로 기술력 향상에 속도를 내고 있다.

<중국 내 Ⅳ형 수소 탱크 관련 투자 동향>

시기

기관/기업

동향

2020.3.

징청(京城)

스마트·디지털 제어 생산라인 건설 관련 모금

2020.4.

야푸(亞普)

대학과 70MPa Ⅳ형 수소연료탱크 개발 중

2020.5.

중지안루이커

(中集安瑞科)

노르웨이 Hexagon와 전략적 협력 체결, Ⅳ형 수소연료탱크 수입 및 중국 시장 내 보급을 추진 중

2020.10.

중국기술감독

정보협회

업종표준(车用压缩氢气塑料内胆碳纤维全缠绕气瓶(Ⅳ형) 발표

2021.5.

스린다(斯林達)

차량용 Ⅳ형 수소연료탱크 관련 특종설비 제조허가증 취득한 첫 중국기업임.

2021.11.

중차이테크

(中材科技)

쑤저우 공장에서 70MPa Ⅳ형 수소연료탱크 생산라인 건설 중 (연간 생산능력 1만 개, 2022년 상반기 제조허가증 취득 후 생산라인 지속 증설 계획)

[자료: GGII, 중신젠터우(中信建投)증권]

3) 수소차와 수소 충전 인프라

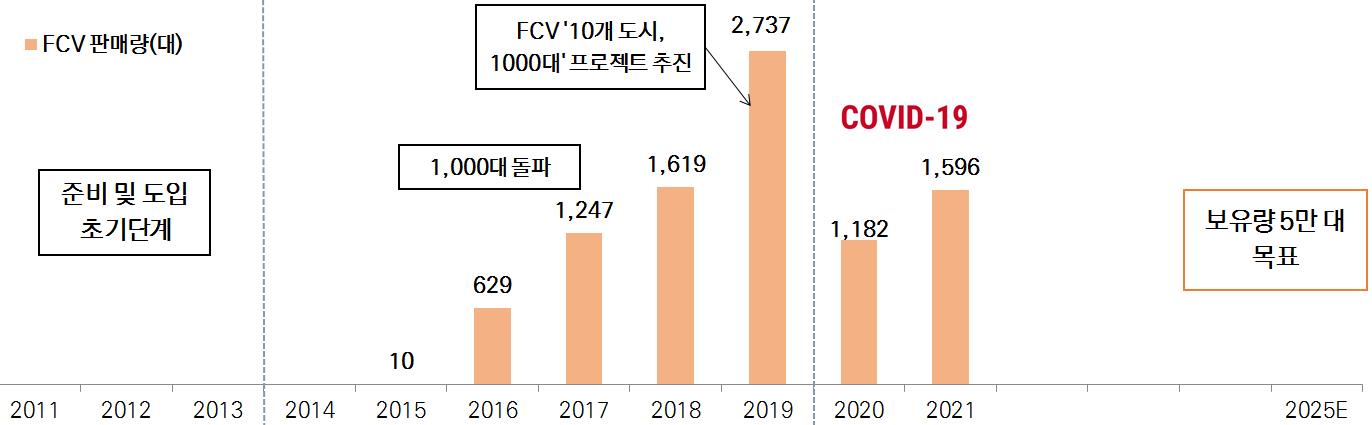

2021년 중국 연료전지차 판매량은 1596대, 보유량은 9020대로 집계됐다. 중국 정부는 “2025년 연료전지차(FCV) 보유량 5만 대 도달”을 목표로 내세웠다. 광다(光大)증권은 2025년 FCV 보유량이 5만 대 도달 시 FCV 시장 규모는 400억 위안을 넘어설 것으로 예상했다.

<중국 연료전지차(FCV) 판매량 추이>

[자료: 중국자동차공업협회(中國汽車工業協會)]

보급 초기단계인 현재 지원책은 버스, 화물차(트럭 등)에 집중돼 있으며 앞으로도 한동안 버스와 화물차에 주력할 것으로 예상된다. 버스와 화물차는 주행거리가 일반 승용차보다 길기 때문에 전기차 부족 보완이 주요 목적이다. 버스나 화물차는 주행거리가 확정돼 있어 자동차와 충전 인프라에 대한 보조금 책정이 상대적으로 간편하다고 전문가들은 설명했다.

주*: 주행거리가 상대적으로 짧은 전기차는 일반 승용차에, 주행거리가 먼 수소차는 버스나 화물차에 편중

<중국 연료전지차 수소 소모량>

차종

구분

2018

2020

2025

2030

2030년 최대

수소소모량

버스

보유량(만 대)

0.2

0.5

7.16

21.17

100

일 주행거리(㎞)

200

200

200

200

200

연 주행거리(㎞)

73,000

73,000

73,000

73,000

73,000

100㎞당 수소소모량(㎏)

7

7

6

5.5

5.5

수소 용량(만 톤)

1.03

2.56

31.36

85.01

401.5

화물차

보유량(만 대)

0.14

0.5

2.84

8.72

-

일 주행거리(㎞)

100

100

100

100

100

연 주행거리(㎞)

36,500

36,500

36,500

36,500

36,500

100㎞당 수소소모량(㎏)

3

3

2.5

2.3

2.3

수소 용량(만 톤)

0.16

0.55

2.59

7.32

-

승용차

보유량(만 대)

-

-

-

64

-

일 주행거리(㎞)

50

50

50

50

50

연 주행거리(㎞)

18,250

18,250

18,250

18,250

18,250

100㎞당 수소소모량(㎏)

1

1

0.9

0.8

0.8

수소 용량(만 톤)

-

-

-

9.34

-

수소 용량(만 톤)

1.18

3.1

33.95

101.67

401.5

[자료: 중국자동차협회, 이화퉁(亿華通), 퉁펑(東風)상용車, 중신증권사 등]

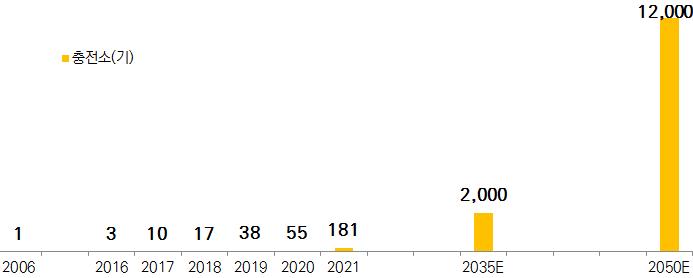

시노펙, 페트로 차이나 등 대형 국유기업의 가세로 중국 수소 충전 인프라 구축에 가속도가 붙고 있다. 2021년 기준, 중국 내 건설 완료한 수소 충전소는 181기, 229기는 건설 중 또는 건설 계획 중이다. 시장조사기관 GGII(高工産業硏究院)는 2035년 중국 내 수소 충전소 수는 2000기를 넘어설 것으로 전망했다.

<중국 수소 충전소 인프라 현황>

[자료: GGII(高工産業硏究院), 중신젠터우(中信建投)증권]

중국의 수소차 보급지원책은 단순한 수소차 생산·투자 확대가 아닌 핵심기술의 산업화와 상용화, 완전한 산업망 구축에 초점을 맞춰 지정된 '수소차 시범 도시군'*에 장려금을 지급하는 방식으로 진행되고 있다. 중국 수소차 시범도시군으로 지정된 아래 5개 도시군은 역내뿐만 아니라 타지역과의 협력을 강화해 수소차 핵심 기술·부품 개발 및 산업망 구축 등 방면에서 성과를 내기에 힘쓰고 있다.

주*: 지방정부 연합(=도시군) 신청에 따라 전문가 평가, 심사 후 확정

<주요 수소에너지 시범 도시군의 목표 및 현황>

도시군

목표(2025년까지)

역내 주요 자동차 제조사

수소 생산방식

수소 활용 분야

징진지

FCV 5,300대

수소 충전소 49기

수소가격 30위안/㎏

푸텐(福田), 창청(長城), 인룽(銀隆), 창안(長安)

수소정제

수전해

동계 올림픽, 항구,

광석/철강 생산, 건축자재 운송

상하이

FCV 5,000대

수소 충전소 73기

수소가격 35위안/㎏

상하이자동차(上汽)

선룽(申龍), 완상(萬象),하이거(海格)

수소정제

철강재/석탄 운송

택배 물류, 쓰레기 운송, 대중교통, 콜택시

광둥

FCV 10,000대

수소 충전소 200기

수소가격 30위안/㎏

광저우자동차(廣汽)

페이츠(飛驰), 카이워(开沃), 중치훙위안(中汽宏远), 중산샤오란(中山晓兰), 이치제팡(一汽解放)

수소정제

천연가스/메탄올을 원료로 수소 생산

항구, 여객운송, 택배물류, 쓰레기운송, 대중교통, 콜택시

허베이

FCV 7,710대

푸텐(福田), 지리, 창청, 샤먼진룽(厦门金龙), 위퉁(宇通), 중퉁(中通)

수소정제

수전해

동계 올림픽, 항구,

광석/철강 생산, 건축자재 운송, 대중교통

허난

FCV 4,295대

수소 충전소 76기

수소가격 30위안/㎏

위퉁(宇通), 하이마(海馬), 더리(德力), 체리(奇瑞)

수소정제

콜드체인, 환경미화, 대형 트럭 화물운송, 대중교통, 행정차량

[자료: 상하이연료전지차상업화촉진센터, 중신젠터우(中信建投)증권]

전망 및 시사점

중국 정부가 수소산업 육성에 본격적으로 시동을 걸었다. 중국수소에너지연맹은 2025년 중국 수소 수요량은 6000만 톤에 이를 것이며, 전반 수소 산업망의 연간 산업 규모는 12조 위안에 도달할 것으로 내다봤다.

전망은 밝지만 중국의 수소 기술 수준은 아직 낮다. 핵심 기술, 부품의 대외의존도가 높은 실정이다. 전문가들은 중국 정부가 이러한 상황에 맞춰 수소 분야의 해외 협력을 장려하고 있다며 한중 수소 협력모델을 구축하는 좋은 기회라고 강조한다.

또 한편 중국 정부는 핵심 기술 상용화, 완전한 산업망 구축에 초점을 맞춰 수소 산업을 육성하고 있다는 점을 유의해야 한다. 막대한 자금력, 정부의 지원정책을 바탕으로 중국 기업들도 기술력 향상, 자립형 공급망 구축에 총력을 기울이고 있다. 중국 기업에 비해 기술 우위를 가질 수 있도록 기술혁신 역량을 강화하고 정부의 국가표준 제정 등도 항상 예의주시해야 한다. 중국자동차기술연구센터 허윈탕(何雲堂) 엔지니어는 수소차 보급 수준을 향상하려면 차량 안전을 보장해야 하는데 관건은 정부가 제정, 발표하는 표준에 있다고 강조했다. 중국 정부는 현재 수소차 스택(전기발생 장치)구성부분, 운전장비부품, 전장장치부품, 수소저장장치부품 등 핵심 부품군, 완성차 관련 국가표준 제정/개정에 박차를 가하고 있다. 일부는 강제성 표준이 아닌 추천성, 업종내 표준이지만 향후 강제성 국가표준에 가속도가 붙을 것으로 전망했다.

자료: 발개위, 21세기경제보도(21世紀經濟報道), 상하이연료전지차상업화촉진센터(上海燃料电池汽车商业化促进中心) 등 KOTRA 베이징 무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (中 수소경제 현황 및 유망 분야)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2022년 2분기 일본 주요 산업 경기 전망

일본 2022-04-19

-

2

스리랑카 일시적 디폴트 선언 이후 동향

스리랑카 2022-04-20

-

3

美 메타버스는 패션산업을 어떻게 바꿀까

미국 2022-04-22

-

4

독일, 재생에너지로의 ‘완전한 전환’ 위해 주요 에너지정책 개정 예정

독일 2022-04-20

-

5

중국의 제로코로나 정책이 주요 산업에 미치는 영향은?

중국 2022-04-14

-

6

스페인, 160억 유로 규모의 긴급 대책방안 발표

스페인 2022-04-20

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11