-

인도네시아 철강제품 시장동향 및 전망

- 트렌드

- 인도네시아

- 수라바야무역관 고창현

- 2022-04-14

- 출처 : KOTRA

-

정부 주도의 대규모 건설프로젝트와 제조업 설비투자 확대로 철강제품 수요 증가 전망

물류비 상승,비관세 장벽 강화 등으로 수입산 철강제품의 시장진출이 더욱 어려워짐

인도네시아의 철강시장 규모는 제조업 중심으로 산업구조 전환, 대규모 국가주도 건설 프로젝트 추진 등 철강에 대한 급격한 수요 상승으로 빠르게 성장 중이다. 특히 건설업에서 주로 사용되는 강철 파이프, 막대, 와이어 로드, 섹션과 자동차 및 조선기자재 분야에서 자주 이용되는 강철 CRC, HRC, 플레이트 등에 대한 수요가 증가하며 인도네시아 철강시장의 성장을 견인했다.

다만, 인도네시아 철강산업협회(Indonesia Iron and Steel Association, 이하IISA) 해외부문 담당자 P와의 인터뷰에 따르면 인도네시아의 경우 국내기업들의 견고한 철강기술 제조기술과 대규모 제조시설이 부족하기에 국내 철강수요의 큰 부분을 고품질의 수입산 철강에 의존하고 있다. 특히, 코로나19로 인해 멈추어 있었던 인도네시아 경기가 다시 회복세에 접어들면서 2022년에는 인니 제조업과 건설업에 대한 투자와 수요가 증가할 것으로 예상됨에 따라 철강시장에 대한 전망도 밝을 것으로 기대된다.

국내생산 및 수출입 동향

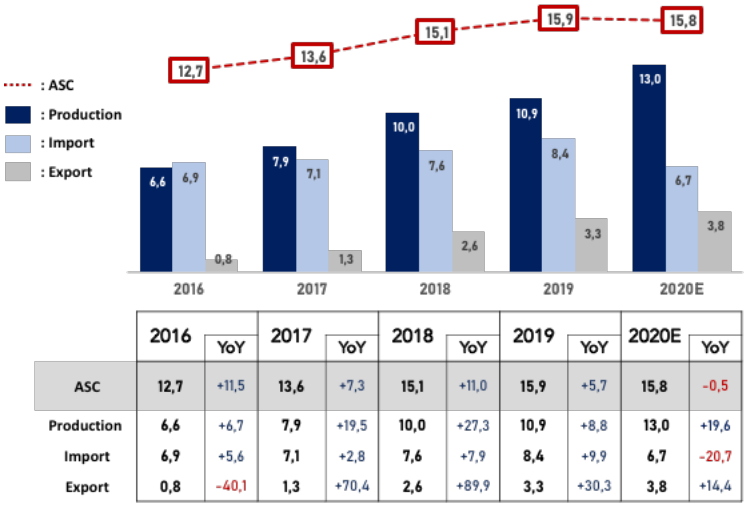

<인도네시아 철강 국내수요, 생산 및 수출입 동향>

(단위: %, 백만톤)

[자료: 인도네시아 철강산업협회(IISA)]

인도네시아의 국내 조강명목소비(ASC)는 지난 5년간 증가추세를 보여왔으나, 2020년 코로나19로 인한 경기침체 및 사회활동 제한 여파로 전년 대비 -0.5% 소비량이 감소함에 따라 잠시 성장을 멈췄다. 특히 코로나로 글로벌 철강업체들의 조업중단, 글로벌 물류대란 등으로 원활한 수입이 어려워졌기에 2020년 철강 수입량이 전년대비 20.7% 감소했다. 그러나 부족한 수입산 철강을 대체하기 위해 국내 철강생산량이 전년대비 19.6% 증가하다.

이는 인도네시아 철강시장에서 수입산 철강에 대한 시장점유율이 낮아지는 결과를 초래했다. 다만 아직 국내산 철강제품이 해외에서 수입된 제품에 비해 품질이 낮고, 고객수요에 맞는 견고한 맞춤생산이 어렵기에 2022년부터는 다시 수입산 제품에 대한 비중이 높아질 전망이다.

수입산 철강제품에 대한 시장전망

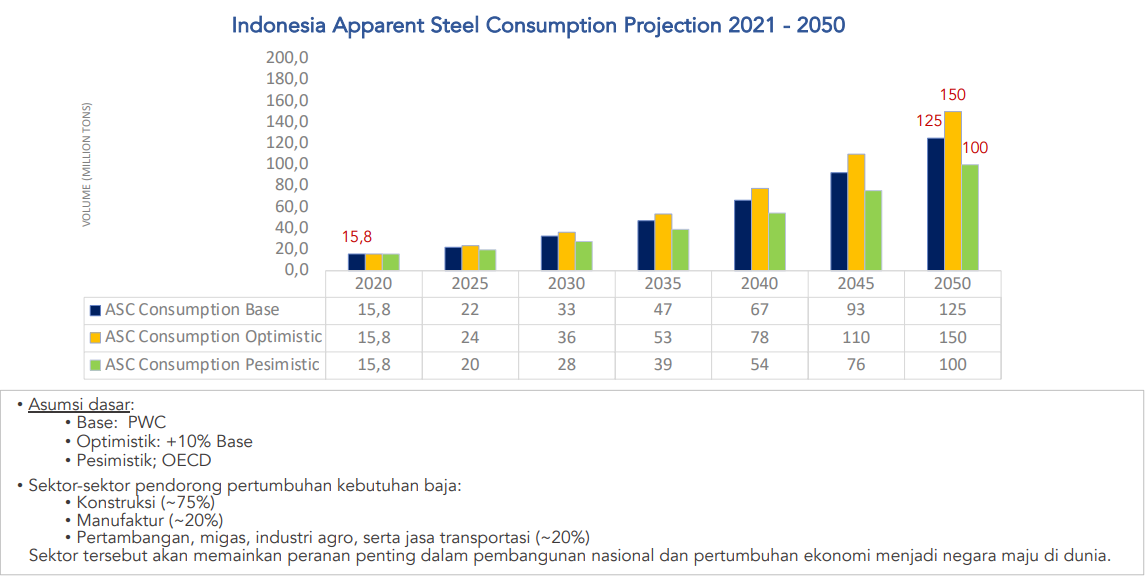

<인도네시아 철강 국내수요, 생산 및 수출입 동향>

(단위: 백만톤)

주: (파란색) 조강명목소비 예상치, (노란색) 긍정적 예상치, (초록색) 부정적 예상치

[자료: 인도네시아 철강산업협회(IISA)]

인도네시아의 철강제품 소비는 향후 30년간 지속적으로 증가할 전망이며, 정부 주도의 산업정책이 그 수요 증가를 견일 할 예정이다. 특히 2022년에는 인도네시아 공공주택사업부(Ministry of Public Works and Housing)에서 국가 인프라 개발예산을 전년 대비 45% 늘렸고, 신수도 이전 연계 개발사업 등 대규모 건설 프로젝트들을 추진할 예정이다. 또한, 인니 정부에서는 Indonesia 4.0 정책을 중심으로 국가주도로 자국 제조업 능력 제고를 위해 R&D 및 정책지원을 강화하고 있으며 코로나19로 위축된 제조업 수요 회복을 위해 제조업 분야의 세금감면을 추진하고 있기에 제조 설비 확충에 따른 철강수요 증가가 앞으로도 계속 발생할 전망이다.

주요 철강 수입품목 및 내외부 요인에 의한 수입동향 변화

인도네시아에서 수입하는 철강 제품의 92%는 중국, 일본, 한국, 대만, 베트남 등 5개국에서 생산된 제품이며, 품질에 따라 크게 2가지 분야로 나눠볼 수 있다. 첫째는 저품질 분야의 철강으로 인도네시아에서도 동질의 철강제품을 생산이 가능하나, 수입품의 가격 경쟁력이 더 높기에 수입하는 경우이다. 이러한 제품들은 대부분 중국에서 수입되며, 아세안-중국 FTA 체결 이후 관세 인하의 혜택을 적용 받는 중국제품의 가격이 인도네시아 국내산 제품에 비해 15-35%까지 저렴해짐에 따라 점차 중국 철강이 인도네시아산 철강을 대체하고 있는 추세이다. 두번째는 고품질 분야의 철강으로 인도네시아 기업들이 생산하는데 기술적 제약이 있기에 수입품에 의존하는 경우로 한국 일본, 대만에서 주로 수입된다.

<2019년 인도네시아 주요 철강제품의 국내생산량 및 수입량>

(단위: 천톤)

제품명

국내 생산량

수출량

수입량

국내 소비량

국내 소비량 대비

수입산 비중

HRC

2,047

190

1,902

3,759

51%

Plate

1,813

778

473

1,508

31%

CRC

751

1

1,986

2,736

73%

WireRods

965

43

690

1,612

43%

Bar

2,746

101

520

3,165

16%

Section

833

4

259

1,088

24%

Coasted

Sheets

1,043

10

964

1,997

48%

Pipe

884

195

663

1,352

49%

[자료: 인도네시아 철강산업협회(IISA)]

최근 3년동안 인도네시아 철강 제품에 대한 수입동향에 큰 변화가 있었다. 2019년의 수입동향을 보면, 인도네시아는 주요 철강 제품 중에서 다수의 품목을 수입품에 의존했다. 그중에서도 CRC(73%), HRC(51%), Pipes(49%), Coated Sheets(48%), Wire Rods(43%) 등 5가지 품목에 대해서는 수입품에 대한 의존도가 특히 높았다.

<2021년 인도네시아 주요 철강제품의 국내생산량 및 수입량>

(단위: 천톤)

제품명

국내 생산량

수출량

수입량

국내 소비량

국내 소비량 대비

수입산 비중

HRC

2,387

137

1,177

3,427

34%

Plate

2,204

955

311

1,560

20%

CRC

1,102

6

1,072

2,168

49%

WireRods

1,862

371

501

1,992

25%

Bar

4,033

40

277

4,270

6%

Section

950

5

239

1,184

20%

Coasted

Sheets

1,193

29

888

2,052

43%

Pipe

1,432

169

632

1,895

33%

[자료: 인도네시아 철강산업협회(IISA)]

그러나 2021년 철강제품에 대한 수입동향을 보면, 대부분의 주요 철강제품 품목에 대해 국내 소비량 대비 수입산 비중이 현격하게 낮아졌음을 볼 수 있다. 이는 크게3가지 대내외적 요인에 의해 발생한 동향변화이다. 첫째는 코로나19로 인해 해외 제철소 및 철강제품 생산기업들의 조업이 중단되거나 국경이 폐쇄됨에 따라 수출입 활동이 이전보다 어려워졌기 때문이다.

두번째는 작년부터 지속된 전세계적 물류대란과 유가의 상승으로 인해 수출입 물류비용이 급격히 상승함에 따라 수입 철강제품에 대한 가격이 상승하여 국내 철강제품의 가격 경쟁력이 올라갔기 때문이다. 특히 인도네시아 국내생산으로 대체가 가능한 저품질 철강제품의 경우, 국내생산 제품에 비해 가격적 우위를 점하던 중국산 철강제품의 가격이 오르며 대체 기능해졌기에 대중국 수입물량이 급격히 줄어들었다.

마지막으로 인도네시아 정부에서 Making Indonesia 4.0 정책을 추진함에 따라 철강 제품에 대해서도 자국 생산기술력을 제고하고, 국산제품 사용 비율을 늘리려는 산업계의 노력으로 수입산 철강제품에 대한 수요가 감소했다.

수입 관세와 관련 인증 및 규제

한국에서 생산된 철강제품의 경우 한-아세안 FTA에 의거 2017년부터 관세 혜택을 받아왔다. 철강제품 품목별로 영위하는 관세 혜택은 다르나 스테인리스, 합금 등의 제품류는 무관세 혜택을 누리며 다른 대부분의 철강제품 분야도 5-15%의 관세만을 부과 받는다.

<한국산 철강제품 관련 인도네시아 관세>

제품명

HS코드

관세

스테인리스강

72.18

0%

스테인리스강의 선

72.23

0%

합금강

72.24

0%

합금강의 봉

72.27

0%

널말뚝

73.01

0%

철판용 레일

73.02

0%

관

73.03

8%

[자료: 한-아세안 FTA]

인도네시아의 경우 자국 제조업 생산자들을 보호하고, 내수 시장 육성에 힘을 쏟기 위해 일부 수입산 철강 제품군에 대해서 SNI 인증(Standar National Indoneisa) 획득을 의무화하였다. 해당 인증제도는 국제품질보증 ISO 9000을 근간으로 만들어진 제품의 표준 품질기준으로 인니 정부로부터 해당 제품의 품질이 국가에서 규율하는 일정 수준을 충족하는지 사전 심사를 받는 제도로 일종의 비관세 수출장벽 중 하나이다. 같은 HS코드를 가진 제품이더라도 신청자에 따라 인증획득을 위해 필요한 기간이 짧게는 6개월에서 길게는 1년 이상 소요되는 경우도 많기 때문이다. 특히 최근 들어서 철강제품에 대해 SNI 인증을 받기 위해 요구하는 서류가 많아지고, 절차가 까다로워지는 경향이 있기에 시장진출을 위해 사전에 참고해야 된다.

시사점

인도네시아의 철강제품 시장은 국가주도의 대규모 건설사업이 계속 추진되고 있으며, 코로나19 기간동안 멈췄던 기업들 설비투자 등이 회복될 예정이기에 향후 계속된 수요 증가가 전망된다. 다만, 인도네시아 정부의 자국 철강제품을 포함한 내수 제조업 보호정책 기조 또한 지속될 것으로 보인다.

이에 일부 국내 철강기업들은 단순 제품수출을 넘어 투자진출을 통해 급격하게 성장하는 인니 철장시장을 공략하고 있다. 인도네시아 정부에서는 자국 제조업을 육성하고, 경제성장에 기반이 되는 분야들에 대해 외국인 직접투자를 유치하는데 앞장서고 있으며, 법인세 감면, 인허가권 신속발급, 정책지원 등의 혜택을 부여하고 있다. 그 예로 국내기업 포스코의 경우 인도네시아 국영기업 PT. Krakatau Steel Tbk와 현지 합작법인을 설립하였고, 현지에 제철소를 설비하고 HRC 등 철장제품을 직접 생산 중에 있다. 그렇기에 중장기적 관점에서 투자진출 또한 인니 철강시장 공략을 위해 검토해볼 가치가 있다.

자료: 인도네시아 산업부, 한-아세안 FTA, 인도네시아 통계청, , Statista, 인도네시아 철강산업협회(IISA), Euromonitor, KOTRA 수라바야무역관

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (인도네시아 철강제품 시장동향 및 전망)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021 베트남 철강산업 정보

베트남 2021-11-08

-

2

2022년 인도네시아 주요 전망

인도네시아 2022-03-11

-

3

[유망] 인도네시아 철강제품 시장동향

인도네시아 2017-08-21

-

4

한-인도네시아 CEPA로 인한 주요 수혜 분야 살펴보기

인도네시아 2021-12-06

-

5

2021년 인도네시아 소비재 산업 정보

인도네시아 2022-01-10

-

6

베트남 분유시장 동향

베트남 2022-04-14

-

1

2021년 인도네시아 소비재 산업 정보

인도네시아 2022-01-10

-

2

2021년 인도네시아 기계 산업 정보

인도네시아 2022-01-10

-

3

2021 인도네시아 건설 산업 정보

인도네시아 2022-01-07

-

4

2021년 인도네시아 섬유산업 정보

인도네시아 2022-01-07

-

5

2021년 인도네시아 석유화학산업 정보

인도네시아 2021-12-28

-

6

2021년 인도네시아 신재생에너지 산업 정보

인도네시아 2021-10-25