-

中, 전기차량용 배터리 회수·재활용 시장 동향

- 트렌드

- 중국

- 상하이무역관

- 2022-03-15

- 출처 : KOTRA

-

중국 전기차량용 배터리 교체 시기 도래, 폐배터리 회수·재활용 산업 호조세

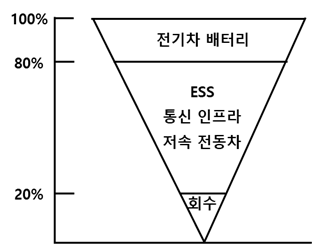

전기차 배터리 재활용 주요 영역: 에너지저장(ESS), 통신인프라, 저속전동차 등

배터리 폐기에 따른 환경 오염 우려 → 재활용 산업에 대한 정부정책 지원 증가

중국 전기차량 배터리 교체 시기 도래, 폐배터리 회수·재활용 산업 호조세

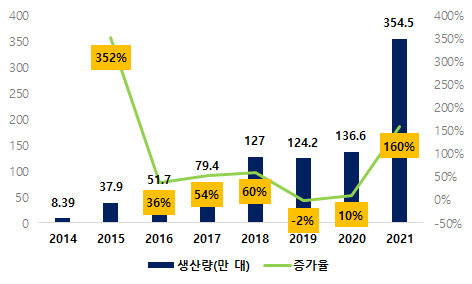

중국의 전기차 시장은 2015년부터 가파른 성장세를 보이며, 보급률이 확대되고 있다. 시장분석에 따르면 2015년은 중국 전기차(NEV)의 생산 및 판매가 미국을 추월해 세계 최대 규모로 등장한 중요한 한 해 였으며, NEV 전력배터리 수명이 약 4~6년이라는 예측 하에 이는 2021년에 수명주기가 도래한 전력 배터리가 대량으로 도출되는 해로 예상된다.

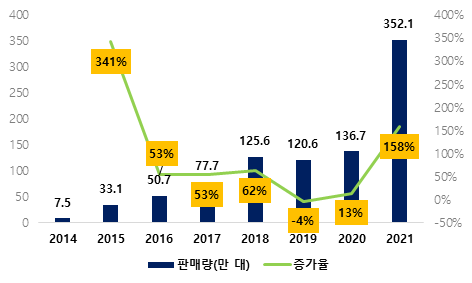

2021년 기준, 중국의 전기차 생산량은 354만 대, 판매량은 352만 대로 전년 대비 각 159.5%, 157.5% 증가했고, 증가율 또한 이전 수준 대비 현저하게 높았다. 이를 미루어볼 때, 2025~2027년 기간 중국내 재사용 혹은 재활용될 배터리 규모 또한 크게 늘어날 것이며, 이 외 현재 중국에서 유통된 40만 대 이상의 전기버스, 수백만 대의 전기자전거, 그리고 상업용 전기차량의 배터리 규모까지 감안하면 더 증가할 것으로 보인다.

<2014~2021년 기간 중국 전기차 생산량-판매량 추이>

[자료: 치엔잔왕, 국가통계국]

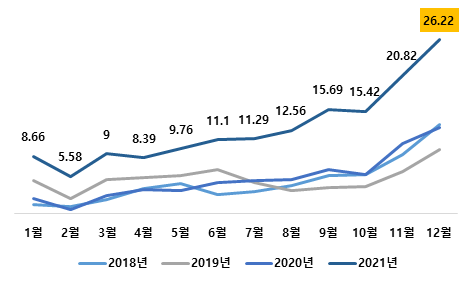

중국의 전기차의 생산·판매 증가는, 동력배터리 장착량의 동반 상승을 견인했다. 최근 몇 년 기간 중국 전기차 배터리의 장착량 수준은 지속적으로 상승하는 추세를 보였으며, 2021년 12월 기준 월간 장착량 수준은 사상 최대치인 26.22Gwh 규모를 달성한 바 있다. 전기차 배터리 장착량이 지속적으로 증가하는 상황에서 앞선 기간 기(旣)판매된 전기차량의 배터리 교체 주기가 도래하면서 향후 전기차 폐배터리 물량 또한 비교적 큰 규모로 형성될 것으로 전망된다.

<중국 전기차 배터리 장착량 (Gwh)>

[자료: 중국자동차동력배터리산업혁신연맹]

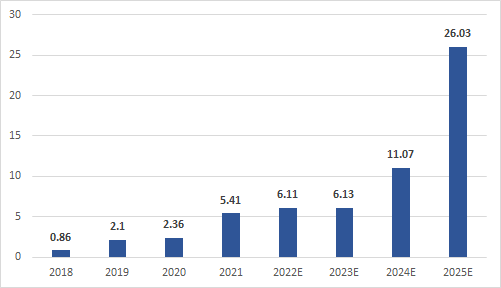

2021년은 전기차 배터리 교체 시기가 도래한 초창기로 간주되며, 이후로도 전기차 폐배터리 규모는 계속 증가 추이를 보일 것으로 예상된다. 중국 차량 전문 주간지(汽车与配件)에서 발간한 <차량용 배터리 재활용 경제성연구> 보고서에 따르면 전기차 배터리 사용 수명은 4~6년 정도라고 분석했으며, 전기차 배터리 교체 주기를 모두 5년으로 가정하고 앞서 중국 전기차 판매 현황을 종합 분석해보면 2021년 전기차 폐배터리 시장 수준은 25.2만 톤, 2030년에는 237.3만 톤, 9년간 CAGR은 약 28.3%로 전망된다.

최근 Trendforce에서 발표한 데이터에 따르면 현재 전력 배터리 재활용과 재사용은 주로 에셜론 활용(echelon utilization)과 소재 재활용으로 나뉘며, 중국 폐배터리 소재 재활용은 이미 2020년 시장 규모 약 24억 위안으로 일정 규모를 유지해왔고, 2025년에는 260억 위안 규모에 이를 것으로 추산한 바 있다.

<2018~2025E 중국 폐배터리 재활용 시장 규모 전망>

(단위 : 십 억 위안(RMB))

[자료: Trendforce]

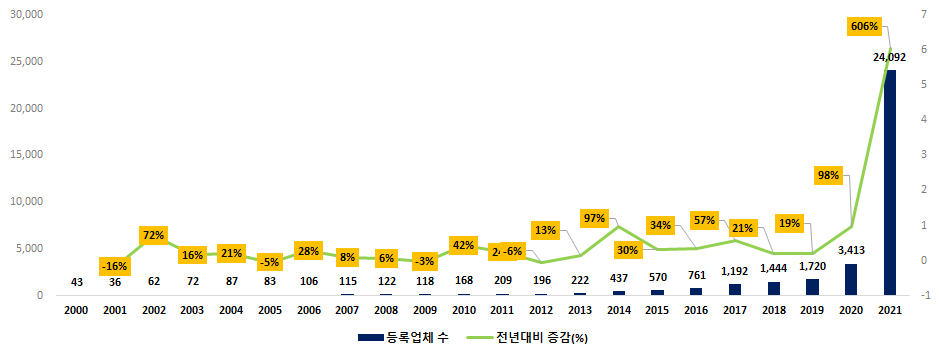

전기차 폐배터리 규모가 지속 성장하는 추세 하에서, 현재 중국 내 폐배터리 회수·재활용 업계 다수의 기업이 시장으로 진입하고 있다. 톈옌차 기업정보에 따르면 중국시장에 처음으로 전기차가 도입된 2011년, 배터리 회수 관련 업체 등록 수는 처음으로 200개 사를 기록했으며, 2017년 1000개 사를 돌파했다. 2021년 세부 법규가 마련되면서 등록기업 수는 전년 2020년 3,413개 사에서 2021년 2만 4,000개로 크게 증가했다.

<중국 폐배터리 회수·재활용 업체 규모>

[자료: 톈옌차]

2018년, NEV 배터리 재활용 규제의 첫 시작과 함께, 중국 정부는 재활용 업체의 '정규기업'로 알려진 5개의 재활용 업체들의 최초 목록을 발표한 바 있다.펑테크, 그린메이, 본프순환, 광화테크 5개 기업이 선정되어 당시 주목을 받았으나, 실제 결과를 보면, 2018년 한 해 동안 폐배터리 총 7만4000톤 규모 중 당해 5개의 화이트리스트 업체는 약 0.5만톤만을 회수 처리한 것으로 밝혀졌고, 이는 폐배터리 중 9할 이상이 화이트리스트 외부 채널로 흘러갔다는 의미다. 2020년 12월 16일, 중국 공신부는 2차로 22개의 화이트리스트 기업을 공시했는데, 이 중, 순차사용(사다리가용, 에셜론 활용(echelon utilization))으로 신고한 13개, 재활용으로 신고한 8개 등 총 22개 업체가 선정된 바 있다. 이로인해 중국의 폐배터리 재활용, 재사용 산업체인은 이전의 5개 대비 선택의 폭이 넓어졌지만, 한편으로는 중국 공신부가 발표한 <신에너지차 폐배터리 종합이용산업 규범조건(新能源汽车废旧动力蓄电池综合利用行业规范条件)>의 전기차 폐배터리 회수·재활용 업계 표준에 부합하는 업체 수는 27개의 업체에 불과하다는 한계를 보여준다. 종합해보면 현재 중국의 폐배터리 회수·재활용 산업은 중소 규모의 경쟁기업이 많아 회수·재활용에 대한 역량 자체는 상대적으로 제한적이라는 분석이다. 이로인해 중국 정부는 정책 기준을 마련함과 동시에 중소 규모 기업의 무분별한 폐배터리 회수·처분에 대한 처벌 방침 또한 엄격하게 규정하고 있다. 2020년 9월 1일, 중국 정부가 발표한 《고폐법(固废法)》시행으로, 폐배터리 등의 사적인 회수, 매점매석, 되파는 행위를 '위법 행위'로 명확하게 규정한 바 있으며, 해당 규정에 따르면, 누적적으로 불법회수 및 불법 처분량이 3톤 이상 넘어가면 위법행위로 간주된다.

중국 <신에너지차 폐배터리 종합이용산업 규범조건> 부합 기업 명단 (1차)

순번

소재지역

기업

유형

1

저장성

취저우화유코발트신소재유한공사

衢州华友钴新材料有限公司-

2

장시성

간저우시하우펑과학기술유한공사

赣州市豪鹏科技有限公司-

3

후베이성

형문시그린메이신소재유한공사

荆门市格林美新材料有限公司-

4

후난성

후난방프순환커지유한공사

湖南邦普循环科技有限公司-

5

광둥성

광동광화커지주식유한공사

广东光华科技股份有限公司-

[자료: 공업정보화부]

<신에너지차 폐배터리 종합이용산업 규범조건> 부합 기업 명단 (2차)

순번

소재지역

기업

유형

1

베이징

란구지혜(베이징)에너지커지유한공사

蓝谷智慧(北京)能源科技有限公司순차사용

2

톈진

톈진인룽신에너지유한공사

天津银隆新能源有限公司순차사용

3

톈진새드미신에너지커지유한공사

天津赛德美新能源科技有限公司재활용

4

상하이

상하이비아디유한공사

上海比亚迪有限公司순차사용

5

장쑤성

그린메이(우시)에너지소재유한공사

格林美(无锡)能源材料有限公司순차사용

6

저장성

취저우화유자원재생커지유한공사

衢州华友资源再生科技有限公司순차사용,재활용

7

저장톈능신소재유한공사

浙江天能新材料有限公司재활용

8

안후이성

안후이그린워순환에너지커지유한공사

安徽绿沃循环能源科技有限公司순차사용

9

장시성

중톈홍리청원주식유한공사

中天鸿锂清源股份有限公司순차사용

10

장시간펑순환커지유한공사

江西赣锋循环科技有限公司재활용

11

간저우시하우펑커지유한공사

赣州市豪鹏科技有限公司순차사용

12

허난성

허난리웨이신에너지커지유한공사

河南利威新能源科技有限公司순차사용

13

후베이성

그린메이(우한)도시광산순환산업단지개발유한공사

格林美(武汉)城市矿产循环产业园开发有限公司순차사용

14

후난성

후난금원신소재주식유한공사

湖南金源新材料股份有限公司재활용

15

광둥성

선전선산특별합작구간타이기술유한공사

深圳深汕特别合作区乾泰技术有限公司순차사용

16

주하이중리신에너지커지유한공사

珠海中力新能源科技有限公司순차사용

17

후이저우시헝창루이넝친환경커지유한공사

惠州市恒创睿能环保科技有限公司순차사용

18

장먼시헝창루이넝친환경커지유한공사

江门市恒创睿能环保科技有限公司재활용

19

광둥쨔나에너지커지유한공사

广东佳纳能源科技有限公司재활용

20

쓰촨성

쓰촨장홍윤천에너지커지유한공사

四川长虹润天能源科技有限公司순차사용

21

구이저우성

구이저우중웨이자원순환산업발전유한공사

贵州中伟资源循环产业发展有限公司재활용

22

샤먼 시

샤먼텅스텐업주식유한공사

厦门钨业股份有限公司재활용

[자료: 공업정보화부]

전기차 폐배터리 회수·재활용 분석 : 순차적 사용(echelon/ 에셀론식) 혹은 분해처리 방식

서로 다른 소재를 적용한 배터리의 경우, 사용 수명에 있어서 일정한 차이가 있다. 예를 들어 같은 순환 횟수에서 리튬인산철 배터리의 상대 용량은 삼원계 배터리보다 현저히 높다. 따라서 폐배터리는 상태에 따라 주로 순차적 사용 또는 직접분해 처리하여 가치가 높은 배터리 소재를 추출하는 것이 폐배터리 회수 후의 주요 처리 방식이다. 예를 들어 순차적 사용(echelon) 방식의 경우 충전 용량이 80% 이하로 떨어지는 전원 배터리는 전력 백업, 에너지 저장 또는 기타 관련 분야와 같은 응용 분야에서 사용된다. Trendforce에 따르면 현재 순차적 활용의 대부분의 사례는 실험 데모 단계에 있으며, 분해처리 재활용 방식으로는 폐기된 전력 배터리를 해체하여, 리튬, 코발트 및 니켈과 같은 중요 금속을 추출, 재활용하고, 배터리 재료(예: 전구체)의 재활용 제조에 재사용하는 방식을 들 수 있다. 단, 순차적으로 사용한 배터리도 여전히 차후에 폐기 처리해야 하기 때문에 현재 업계 내 기업들은 주로 폐배터리 핵심 소재를 추출하는 재생배터리 분야에 많이 종사하고 있다.

<전기차 폐배터리 순차적 사용>

[자료: 동아치엔하이연구]

폐배터리 순차적 사용은 적용 상황에 따라 배터리에 대한 요구조건이 상이하다. 이로 인해 각 셀의 배터리 성능 체크가 선행되어야 한다. 전기차 배터리는 팩 형태로 주로 시장에 유통되기 때문에 각 셀을 검사하기 위하여 배터리를 먼저 분해해야 하는 작업이 필요하며, 이로인해 현재 폐배터리의 순차적 사용은 절차와 기술이 비교적 복잡한 편이다. 기술 측면에서 구분하면 주로 배터리 상태 및 잔존 가치 평가, 선별, 배터리 균형 잡기, 응용 분야 분석, 폐기 평가 등 5가지 핵심 기술로 분류된다.

<폐배터리 순차적 사용 기술 흐름도>

[자료: ‘중국 자동차 동력 배터리 재활용 모델 연구’ 보고서]

전기차 폐배터리 순차적 사용은 주로 ESS, 통신 인프라, 저속 전동차 등 분야에 주로 사용되고 있다. 중국이 ESS 분야에서 재활용한 비교적 성공적인 사례는 'BAK배터리(比克电池)가 2019년 8월에 착수한 전기차 폐배터리를 풀 팩 형태로 적용했던 프로젝트'를 들 수 있다. 해당 프로젝트는 리튬인산철배터리 및 삼원계배터리를 혼합하여 사용함으로서 중국 내에서 비교적 선도적인 시범사업의 의의를 지닌다는 평가가 있다. 통신 인프라 분야에서는 차이나타워(中国铁塔)가 2018년부터 산하 통신 인프라에 일괄적으로 전기차 폐배터리를 구매하여 적용한 사례가 있다.

<폐배터리 순차적 사용 주요 프로젝트>

응용분야

사업 시행 기업

특이점

ESS

BAK배터리(比克电池), 난왕에너지(南网综合能源)

풀 팩 형태로 적용

GMDE(煦达新能源), ZHONHEN(中恒普瑞)

중국 내 순차적 사용 최대규모 프로젝트

GMDE(煦达新能源)

중국내 최초의 MWh급 상업용 프로젝트

통신 인프라

차이나타워(中国铁塔)

산하 약 200만 개의 통신 인프라에 들어가는 배터리를 일괄로 폐배터리로 대체

저속 전동차

뤄버커지(杭州锣卜科技)

36V/48V/60V/72V, 15~80AH 등 다종류 저속 전동차 개발

궈왕저장전력공사(国网浙江电力公司)

전기차 폐배터리를 재편성하여, 48V 전기자전거에 사용

[자료: ‘중국 동력 배터리 순차적 사용 발전 약술’ 보고]

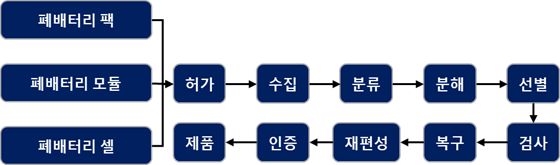

전기차 폐배터리 재생 절차는 비교적 간단하다. 주요 사전 방전, 분해, 선별, 박편, 순화, 생산 등의 과정을 포함하며, 순차적 사용에 비해 검사, 복구, 재편성, 인증 등 많은 과정을 생략할 수 있다.

<전기차 폐배터리 재생 절차>

[자료: ‘중국 자동차 동력 배터리 재활용 모델 연구’ 보고서]

<전기차 폐배터리 재활용 모델연구> 보고서에 따르면 전기차 배터리에는 리튬, 코발트, 니켈 등 가치가 높은 금속 원소를 다수 포함하고 있으며, 이로 인해 미래 배터리 핵심 소재 추출 기술이 점차 발전 함에 따라 추출 가능한 금속 비율은 더욱 증가할 것으로 기대된다. 중연망(中研网) 데이터에 따르면 현재 금속코발트와 탄산리튬 추출률은 각각 95%, 85%에 달하며, 보수적으로 예측시, 미래 추출 가능 비율은 95%에까지 도달할 것으로 전망된다.

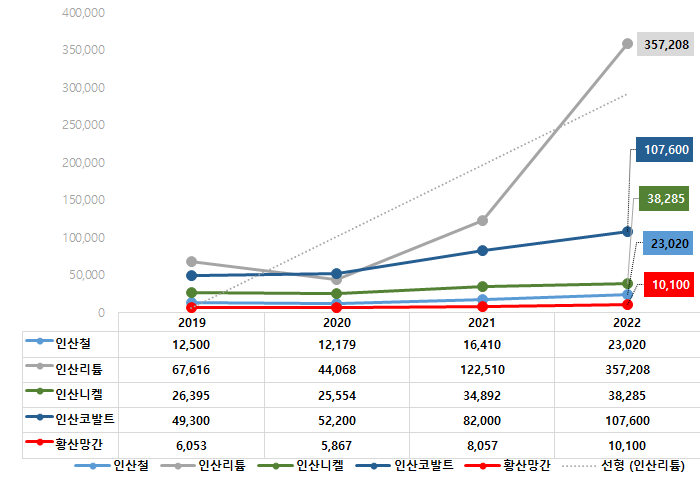

최근 배터리 소재 가격 동향을 확인해 보면, 최근 몇 년 동안 각종 주요 소재 가격은 모두 증가세를 시현하고 있으며, 이를 토대로 볼 때 향후 전기차 폐배터리에서 추출되는 배터리 핵심 소재 또한 경제적 효과가 기대된다. 대부분의 리튬전지 주요 소재 가격 상승세가 이어지고, 또 글로벌 공급망 위기로 해외자원 확보의 불확실성 등 요인이 커짐에 따라, 리튬배터리 산업체인 기업의 생산능력 방출 또한 제한되는 부분이 있었다. 이에 폐배터리 재활용 산업은 점차 기업에서 중요시되고 기업이 미래의 리튬전지 원재료를 얻는 또다른 중요한 경로 중 하나로 간주되고 있는 추세다.

<배터리 핵심 소재 가격 추이>

(단위: 위안/톤)

[자료: BAIINFO]

주요 공정 분석

전기차 폐배터리 회수·재활용 공정은 주로 물리적 처리, 습식 처리, 건식 처리로 구분할 수 있다. 물리적 처리는 정밀 분해 및 재료 복원 등의 기술을 이용하는 방식으로 '전자동 무오염' 분해가 가능하여 경제성이 좋다고 평가받는다. 습식 처리는 주로 화학 침전, 용매 추출, 이온 교환 등 3가지 공정을 포함하며, 반응속도가 느리고 공정이 복잡한 단점이 있지만 설비 등에 대한 요구조건이 낮고 제품의 순도가 높기 때문에 현재 주로 활용되는 폐배터리 처리 공정이다. 건식 처리는 주로 선별과 고온 열분해를 포함하며 각종 배터리 소재 회수를 직접 실현하는 방법이다. 공정은 비교적 간단하지만, 회수 효율이 낮고, 에너지 소모량이 비교적 높으며, 환경오염 유발 등 문제가 있다.

※ 참고 : 폐배터리 회수/재활용 주요 공정 비교

공 정

특 징

장 점

단 점

물리적 처리

높은 경제성. 주요 공정은 자동화 분해와 회수 재제조 2단계로 나뉨. 이 중, 자동화 분해는 폐배터리를 방전 및 분해해 얻은 배터리 내부 성분을 판매하거나 회수해 처리하는 것이며, 분해된 배터리는 미세 분쇄와 분류 등 공정을 거쳐 양극 분말과 음극 분말 등 핵심재료를 얻을 수 있음.

재활용 재제조는 자동화 분해에서 핵심재료를 성분 조정, 재료 복구 등 추가 공정을 통해 배터리를 재제조하는 것을 의미함

자동, 무오염 분해, 리튬인산철 배터리 회수 가능, 경제성 우수

기타 귀금속 회수 어려움

습식 처리

적용 범위가 가장 넓음. 관련 기술은 주로 산염기 용액을 사용, 전극 재료 중 고체 금속 물질을 추출하는 것을 의미함. 습식 처리 공정에서는 폐배터리 선별 분류, 커버 제거 후 산염기 용액에 녹인 뒤 용액에서 핵심 금속 원소를 추출하고 마지막으로 이온교환법과 전착 등의 절차를 통해 황산코발트와 탄산리튬 등 소재를 추출함

설비에 대한 요구가 낮고 다양한 화학 반응 선택 가능, 순도가 높고 회수 효율이 높음

공정이 길고, 폐액 오염 등의 문제가 있음

건식 처리

공정이 비교적 간단함. 주로 폐배터리를 고온의 방식으로 금속과 화합물로 추출하는 방식이며 고온 소각에 의해 폐배터리 내의 유기접착제는 기체 형태로 변환하여 제거할 수 있고, 금속 및 각종 화합물은 고온 조건에서 산화환원반응이 일어나 응축 방식으로 단계적으로 분류됨. 고온에 소각된 폐배터리 잔재는 자력 선광 등을 통해 순도를 높일 수 있음. 건식 처리는 공정이 간단하여 대규모 폐배터리를 처리하기에 적합하지만 유해가스 배출 문제로 배기가스 회수 장치가 반드시 필요함. 그 외 전력소모 측면에도 요구조건이 까다로움

공정이 간단하며 수은, 니켈, 아연 등 많은 금속 회수 가능

회수율이 낮고 에너지 소모가 높음.

폐기오염 문제 있음

[자료: ‘중국 동력 배터리 순차적 사용 발전 약술’ 보고]

폐배터리에서 유발되는 환경오염 우려 → 적절한 재사용,재활용 필요성 증대폐배터리에는 많은 중금속 물질이 포함되어 있어 환경에 대한 영향이 비교적 심각하다. 리튬이온배터리에 포함된 주요 오염물질은 양극재 및 전해액으로 이 중 양극재에서 삼원계 양극 중의 코발트 원소는 독성 물질로 분류되는 동시에 니켈, 망간 등의 금속 원소도 환경 오염을 유발할 수 있다. 전해액에서 현재 주로 상용되고 있는 육불화인산리튬(Lithium Hexafluorophosphate)의 경우, 물과 반응하면 염화수소 물질이 생겨 환경오염을 초래하고 유기용매 중의 DMC도 환경에 유해하다. 이 때문에 폐배터리를 적절한 수준에서 회수하지 않으면 환경 문제가 유발될 수 있다.

<주요 오염원 분석>

구분

주 재료

주요 회수 재료

주요 오염원

양극재

리튬인산철, 리튬망간산화물, 삼원계 소재, 리튬코발트산화물

철, 리튬, 코발트, 알루미늄 등

삼원계 소재 및 리튬코발트산화물 중 코발트 원소는 독성이 있음

음극재

흑연, 탄소 소재

흑연, 탄소 소재

천연흑연의 채굴과 흑연의 부유 선광 회수 방법은 흑연 분진 오염 유발

전해액

유기용매, 리튬염

탄산 에틸렌, DMC, 리튬염

유기용매중의 DMC는 환경에 유해함. 리튬염 중의 육불화인산리튬은 물과 반응하여 염화수소 발생, 독성 있음

커버

알루미늄, 강철, 플라스틱, 알루미늄 플라스틱 필름

철, 알루미늄, 구리

플라스틱 및 알루미늄 플라스틱 필름은 백색오염원

분리막

PP/PE

플라스틱

백색오염 초래

접착제

PVDF、VDF、EPD

고무, 화학품

HF와 불소 오염 초래

[자료: ‘중국 자동차 동력 배터리 재활용 모델 연구’ 보고서]

중국 정책 지지 하, 중국 폐배터리 회수·재활용 산업 큰 폭 성장 전망

최근 몇 년간 중국은 관련 정책을 빈번히 내놓아 전기차 폐배터리 회수·재활용에 힘을 보태고 있다. 2012년부터 중국 정부는 관련 법률 법규를 잇달아 제정하고 있으며, 그 중 가장 중요한 것은 2018년 공신부 등 7개 부·위원회에서 발표한 <신에너지자동차 동력배터리 회수이용관리 잠정적 방법(新能源汽车动力蓄电池回收利用管理暂行办法)>을 들 수 있다. 해당 법안에서 중국 정부는 전기차 폐배터리 회수에 대한 생산책임제에 대해 명시적인 요구조건을 제시했으며, 또한 완성차 업체가 전기차 폐배터리 회수 주체 책임을 부담할 것을 처음으로 제기하였다. 같은 해 중국 정부는 <신에너지자동차 동력배터리 회수이용 시범사업에 관한 통지(关于组织开展新能源汽车动力电池回收利用试点工作的通知)>를 발표하고, 시범지역과 기업 간의 교류 및 협력 강화를 요구하며 전기차 폐배터리 회수·재활용의 보급의 시작을 알렸다. 2020년 중국 공신부는 <2020년 에너지 절약 및 종합 이용 사업 요점(2020年工作节能与综合利用工作要点)>을 발표하며, 시범사업의 심도있는 전개와 친환경적인 비즈니스 패턴 모색 및 일부 선도기업 육성 계획을 밝혔고, 이와 같은 정책적 지원 하에 향후로도 산업 내 주요기업의 영향력은 지속될 것으로 전망된다.

특히 지난 12월 중국 공신부가 발표한 <산업그린화 발전 14.5(2021~2025) 계획>을 보면, 자원활용 전환, 순환에 중요한 의미를 부여하고 있다. 폐배터리의 재활용 및 재사용 측면에서 배터리 재활용을 위한 포괄적인 법률과 규정을 제시하고, 동시에 '인터넷 + 재활용'과 같은 새로운 비즈니스 모델 탐색을 통해 추적관리 강화, 산업 체인 상~하류 기업들이 정보 공유 플랫폼 구축을 장려한다. 또 중앙~지방으로 이어지는 집중 재활용 서비스 스테이션 구축, 폐배터리 에너지 저장, 백업, 충전, 교환 등의 새로운 산업 분야에서 사다리형 순차사용 활용도를 확대하여 2025년까지 일련의 순차사용 및 재활용 프로젝트를 수립하고 보다 완벽한 전력 배터리 재활용 구조를 구축하는 것이 중국 정부의 목표다.

<관련 정책 연혁>

발표시기

주요부처

정책명

주요 내용

2012

국무원

<에너지 절약 및 신에너지 자동차 산업 발전 계획(2012~2020년)>

전기차 폐배터리 재활용 관리 방법 제정, 순차적 사용과 재활용 관리 체계 확립, 각 측의 책임, 권리, 의무를 명확히 하고, 배터리 생산업체의 폐배터리 재활용을 강화하도록 유도, 폐배터리 재활용 기업의 진입조건 설정

2018

공업정보화부, 과학기술부, 환경보호부, 교통운수부 등

< 신에너지자동차 동력배터리 회수이용관리 잠정적 방법 >

생산자 책임 제도를 실시하여 완성차 업체가 폐배터리 회수의 주체 책임을 지도록 규정

2018

공업정보화부

<신에너지 자동차 동력 배터리 재활용 소급 관리 잠정 규정>

신에너지 자동차 국가 모니터링 및 전기차 폐배터리 재활용 소급 통합 관리 플랫폼'을 구축하여 동력 배터리 생산, 판매, 사용, 폐기, 재활용 등 전 과정에 대한 정보를 수집하고, 각 단계별 주체의 재활용 책임 이행에 대한 모니터링을 실시

2018

국가발전개혁위원회

<자동차 산업 투자 관리 규정(의견수렴)>

신에너지 자동차, 스마트 자동차, 에너지 절약 자동차 및 핵심 부품, 첨단 제조 장비, 폐배터리 재활용 관련 분야에 투자할 수 있도록 지원

2018

공업정보화부, 과학기술부, 환경보호부, 교통운수부, 상무부, 품질검사총국, 에너지국

<신에너지자동차 동력배터리 회수이용 시범사업에 관한 통지>

자동차 생산 등 관련 기업의 폐배터리 재활용 책임을 이행하도록 촉진, 재활용 체계와 전 과정 모니터링 체계를 구축하도 유도

2018

전국자동차표준화기술위원회

<차량용 동력 배터리 재활용 자재에 관한 요구>의견 수렴

차량용 동력 배터리 소재 회수에 대한 용어, 요구사항, 처리기술, 오염통제 및 관리요건 규정

2018

공업정보화부, 과학기술부, 환경보호부, 교통운수부, 상무부, 품질검사총국, 에너지국

<신에너지 자동차 동력 배터리 재활용 시범사업 실시 방안>

2020년까지 동력 배터리 재활용 체계를 완비하고 비즈니스 협력 모델을 모색할 것을 요구

2019

공업정보화부

<신에너지 자동차 폐배터리 종합이용 산업 규범 조건>

폐배터리 재활용 기업의 배치와 사업입지, 기술, 장비 및 공정, 자원의 통합적 이용 및 에너지 소모, 환경보호, 직업교육, 안전생산, 사회적 책임 등에 대한 요구를 명확히 함

2020

공업정보화부

<신에너지 자동차 동력 배터리 순차적 사용 관리 방법>

순차적 사용 관련 각측의 정보 공유를 강화하고, 기존 폐배터리 회수망을 활용하여 폐배터리를 효율적으로 회수하여 사용하도록 장려

2020

공업정보화부

<2020년 에너지 절약 및 종합 이용 사업 요점>

신에너지 자동차 동력 배터리 재활용 체계 구축을 추진하고 시범 사업을 깊이 전개하고, 친환경적인 사업 패턴을 모색 및 일부 기업을 육성할 것을

요구

2021.8

공업정보화부

신에너지 차량 전력 배터리의 점진적 활용을 위한 관리 조치

전기자동차 배터리의 이차 활용도에 집중. 해당 지침은 국가 및 지역 부처와 비즈니스 및 산업 간의 협력을 구상하고 있으며, '사다리(에셀론식)' 제2 활용 산업의 추적성과 책임에 대한 규정을 명시함. 여기에는 저속 경량 전기차, 기지국 전원백업, 에너지 저장 및 배터리 충전 및 교체재사용이 포함되었으며, "래더 제품의 재활용을 용이하게 하는 임대, 대규모 활용 및 기타 비즈니스 모델의 채택"을 장려할 것이라고 밝힘

2021.12

공업정보화부

신에너지 차량 전력 배터리

재활용 을 위한 임시 조치

배터리의 전체 수명 주기 추적 관리의 이행 포함. 베이징, 톈진, 허베이 및 17개 지역의 시범 프로젝트 및 차이나 타워 등 세계 최대의 통신 타워 인프라 서비스 제공업체와 지역 간 협력 및 산업 간 협력을 촉진하기 위한 '사다리' 활용 지침의 우선 순위를 정함

2021.12

공업정보화부

<산업그린화 발전 14.5(2021~2025) 계획>

2021-2025년은 중국의 기후변화 대응, 탄소중립 목표 실현, 산업의 녹색·

저탄소 전환 등이 추진되는 관건적인 시기로, 산업 구조 및 생산방식의 녹색·

저탄소로의 전환 추진

*(6가지 전환 추진항목)

① 산업구조의 첨단화 ② 에너지 소비의 저탄소화 ③ 자원 이용의 순환화

④ 생산과정의 청결화 ⑤ 제품공급의 녹색화 ⑥ 생산방식의 디지털화

[자료: 공업정보화부 등 정부 홈페이지]

산업 클러스터化는 폐배터리 회수·재활용 사업의 최적화 모델이 될 수 있을까?

중국은 세계에서 가장 큰 신에너지차량(전기차종 포함) 판매시장으로, 폐배터리 내 포함된 원료소재 가치 상승, 환경오염 우려 등 배경으로 폐배터리 회수·재활용 산업이 크게 성장할 것으로 보이나, 산업 단계에서는 여전히 초기에 머물고 있다는 분석이다. <중국 자동차 동력 배터리 재활용 모델 연구> 보고서 결과에 따르면 향후 중국에서는 주로 3가지 비즈니스 모델이 상존할 것으로 보인다. 먼저 첫번째 경로는 배터리 업체가 주체가 되어 사용된 배터리를 직접 회수 하는 방식이다. 이는 배터리 제조사의 기존 판매망 또는 서비스 네트워크 채널을 통해 회수할 수 있어 비교적 효과적이다. 두 번째 경로는 배터리 제조사, 배터리 리스업체, 완성차 업체가 업계 연합-클러스터를 구성하여 공동으로 배터리의 회수를 진행하는 방식이며 마지막으로 제3자 회수업체를 육성, 전문적인 회수업을 영위케 하는 것이다.

중국 각 지역별로도 이미 이러한 산업연맹이 이루어지고 있다. 예를 들어 샤먼의 경우, 최근 몇 년 기간 닝더시대(CALT), 하이천 신에너지(海辰新能源), 중항리튬전지(中航锂电)와 샤먼 텅스텐(厦门钨) 등과 같은 배터리 생산자들이 새로운 생산 라인을 배치하기 시작했거나 이미 프로젝트에 착수하여 현지에서 유통되는 배터리 회수 산업을 영위함과 동시에 하나의 산업 폐쇄 고리를 형성할 여지가 커졌다.

산업 연맹 클러스터는, 배터리 제조사, 완성차업체, 제3자 회수·재활용 업체 등 중요한 주체를 하나로 묶어 하나의 거대한 통합된 재활용 네트워크를 구축하는 것을 의미하며, 이러한 연합체계 내에서 배터리 제조사는 신규 배터리 판로를 제공할 수 있고, 완성차 업체는 폐배터리를 회수할 수 있는 채널 제공이 가능하며, 제3자 회수·재활용 업체는 자체 기술 우위를 통해 배터리의 효율적인 회수를 실현할 수 있다. 즉, 각 업계의 우위를 기반으로 상호 보완 체계를 구축하는 이러한 클러스터 방식이 폐배터리 회수·재활용 산업의 중요한 비즈니스 모델로 자리할 것으로 간주되고 있다.

시사점 : 중국내 정책 강화로 업계 표준화, 법규화 관심 이어져

중국 공신부에 따르면 <13차 5개년> 계획 기간 중국의 신에너지차 연간 판매량은 2016년 50만 7000대 수준에서 2020년 136만7000대로 연평균 28%의 높은 성장률을 보였다. 2021년 기준 중국의 신에너지차 생산·판매는 각 354만5000대, 352만1000대로 전년 대비 1.6배 늘며 7년 연속 세계 1위를 수준을 유지했고, 중국 내 누적 보급대수는 900만대를 넘어섰다. 이와 같은 신에너지차 시대가 도래하고, 또 기 판매된 전기차량의 배터리 수명 도달 시기가 다가오면서 대량으로 방출될 차량 폐배터리의 합리적인 처분 방안은 당면한 문제로 자리하고 있다. 중국 광파증권 연구서에 따르면 전기차 동력배터리 양극재는 중금속을 포함하고 있어 부적절하게 회수,폐기할 경우, 중금속으로 인한 토양 오염 문제를 유발할 수 있다. 또 전해액 구성 성분 자체나 전환 생성물, 예를 들어 LiAsF6, DME, 메탄올, 메탄산 등은 독성 유해물질으로 일부 물질은 부식성이 매우 강하다. 또 글로벌 공급망 우려가 장기화 되면서 리튬전지 원자재 가격이 크게 상승하는 상황 하에, 폐배터리 재활용의 중요성이 커지고 있다*.

주*: 니켈수소전지는 니켈 35%, 코발트 4%, 망간 1%, 희토류 8%를 포함하고 있으며 리튬인산철 전지는 리튬 1%, 리튬 3원계 전지는 니켈 12%, 코발트 5%, 망간 7%, 리튬 1%를 함유하고 있는 것으로 분석됨

동력배터리 제조사 외에도, 테슬라, BYD 등 국내외 주요 완성차(전기차) 생산기업 또한 관련 연구와 자체기술 개발을 경주하고 있다. 테슬라는 현재 건설 중인 독일 베를린 공장 내 자체 배터리를 생산하고, 공장별로 맞춤형 배터리 회수 시스템을 구축하고, 높은 회수율과 낮은 비용, 낮은 환경영향의 배터리 회수방안을 개발하고 있다고 밝혔다. 테슬라가 발표한 '2020 영향력 보고서'에 따르면 테슬라가 생산하는 동력 배터리 중 92%는 재활용할 수 있는 소재로, 테슬라는 2020년 니켈 1300t, 구리 300t, 코발트 80t을 회수한 바 있다. 또 중국의 BYD는 2018년 자체 배터리 회수 체계를 구축하여 순차이용 가능한 배터리를 차이나타워(中国铁塔)에 납품하고 있다. BYD는 주로 순차이용 방식(에셀론, 사다리식)을 이용했고, 이용가치가 없어진 폐배터리에 대해서는 습식 방법을 통해 재회수처리 하는 등 비교적 완전한 회수 체계를 구축하고 있다는 평가다.

이와 같은 배경 하에 폐배터리 회수, 재사용 혹은 재활용은 환경보호와 공급 안정화의 큰 흐름에서 필요한 과정으로 자리하는 추세다. 폐배터리 회수로 인한 경제적 효과와 환경보호 효과 하에서 중국 정부는 적극적으로 관련 정책을 추진하고 있으며 이에 따라, 미래 폐배터리 회수·재활용 산업은 장기의 발전을 이룰 것으로 예상된다. 중국정부는 2022년 들어서도 수시로 관련 신호를 방출하고 있다. 중국 공신부 신국빈 차관은 지난 2월 28일 브리핑에서 "2022년 차량용 동력 배터리 등 생산 수요를 충족시키는 데 초점을 맞춰 중국의 리튬자원 개발에 속도를 내고, 매점매석, 물가상승 등 부정경쟁을 단속할 것"이라고 밝히는 동시에 "동력 배터리 재활용 체계를 완비하고 효율적인 분해·재활용 등을 지원해 재활용 비율과 자원 활용 효율을 꾸준히 높일 것"이라 발표했다.

3월 현재 중국은 정부의 연간 경제사회계획을 발표하는 양회(两会) 개최 기간을 맞이하고 있다. '배터리 재활용' 이슈 또한 양회 내에서 업계 대표자들에 의해 제안된 화두 중 하나였다. 이 중 전인대 대표인 동명주(董明珠) Gree(格力) 회장은 "리튬전지 재활용 시장을 규범화하여 시장의 열세를 극복하고, 법 집행 주체를 명확히 하고, 통합 법 집행 체제를 완비해 동력 배터리 출하, 사용, 회수에 이르는 전(全)과정을 안전하게 보장해야 할 필요성"에 대해 강조했으며, 전국정치협상회의 위원인 닝더시대(CALT) 쩡위쥔(曾毓群) 회장 또한 "현재 리튬자원 수급 불균형으로 업계가 도전에 직면했다"고 밝히며, "중국 국내 리튬 자원 탐사와 개발을 가속화하는 동시에 자원순환의 효율적 이용 수준을 높여야 한다"는 의견을 밝혔다. 전반적인 업계 대표자들의 제안을 보면, 폐배터리 회수로 원재료를 얻는 '경제적 가치'도 중요하지만 제대로 된 회수 시스템 구축 없이는 원재료의 순환적 가치를 제대로 발휘하기 어렵다는 것이 중론이었다.

글로벌 전기차 시대가 도래하면서, 전기차 폐배터리의 재활용 및 2차 활용은 신에너지차 산업 개발의 주요 이슈로 떠오르고 있다. 전기차량에는 순수배터리 전기차, 하이브리드 및 플러그인 하이브리드뿐만아니라 수소 연료 전지차량도 포함하며, 각각 특성에 맞는 다양한 배터리 크기와 유형을 사용하므로, 적절한 수준의 재활용 방안 마련이 필요하다. 배터리 주요 원자재의 가격 상승, 그리고 폐배터리 폐기로 인한 환경오염 등 문제는 전기차량 생산과 판매가 늘어나고 있는 국가 모두 직면하게 될 과제 중 하나로, 중국의 사례를 참고하여 우리 상황에 맞는 시사점을 도출해야 한다.

자료: 치엔잔왕, 국가통계국, 중국자동차동력배터리산업혁신연맹, QCC, 공업정보화부 등 정부 홈페이지, 동아치엔하이연구소, ‘중국 자동차 동력 배터리 재활용 모델 연구’ 보고서, ‘중국 동력 배터리 순차적 사용 발전 약술’ 보고서, 전기배터리네트워크(电池中国网), WIND, CBEA 등, KOTRA 상하이 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (中, 전기차량용 배터리 회수·재활용 시장 동향 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 전기차 폐배터리 재활용 현황

중국 2021-12-03

-

2

中, 첫 전기차 폐배터리 재활용기업 화이트 리스트 발표

중국 2018-09-11

-

3

2023년에도 여전히 뜨거운 미국의 배터리 재활용 시장

미국 2023-01-16

-

4

중국 신에너지 자동차 발전 동향

중국 2022-03-16

-

5

리튬 기반 배터리의 재활용 산업 본격화하는 미국

미국 2022-02-24

-

6

유럽의 배터리 규제안과 독일 배터리 재활용 동향

독일 2021-04-12

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11