-

반도체 공급난에 발목 잡힌 중국 자동차 시장

- 트렌드

- 중국

- 베이징무역관

- 2021-07-20

- 출처 : KOTRA

-

- 자동차 판매량, 5월에 이어 연속 2개월 감소세 -

- 하반기부터 반도체 공급난 점진적 완화, 영향은 연말까지 지속 -

중국자동차공업협회는 2021년 6월 중국 자동차 판매량(당월) 201만5000대, 전년 동월 대비 12.4% 감소했다고 발표했다. 2개월 연속 마이너스 행진이 이어지고 있어 현지 업계의 우려가 커지고 있다. 일본 자동차 3사는 6월 중국 시장에서 일제히 마이너스 성적표를 내놓으며 ‘반도체 공급난’을 주요인으로 지목했다.

일본 자동차 3사의 6월 중국 내 판매(당월) 실적

기업

판매량(대)

전년 동월 대비(%)

비고

도요타

167,900

△2.9

15개월 만에 감소세 전환

혼다

118,168

△17

2개월 연속 감소

닛산

114,605

△16.3

2개월 연속 감소

자료: 일본 닛케이신문

지난 5월 중국 자동차 판매량이 1년 2개월 만에 감소세로 전환한데 이어 6월 감소폭이 두자릿 수로 대폭 확대되면서 업계의 고민이 깊어지고 있다. 역기저효과도 있지만 작년 4분기부터 시작된 차량용 반도체 공급난에 발목 잡혔다고 전문가들은 보고 있다.

중국 자동차 판매(당월) 증감률

자료: 중국자동차공업협회

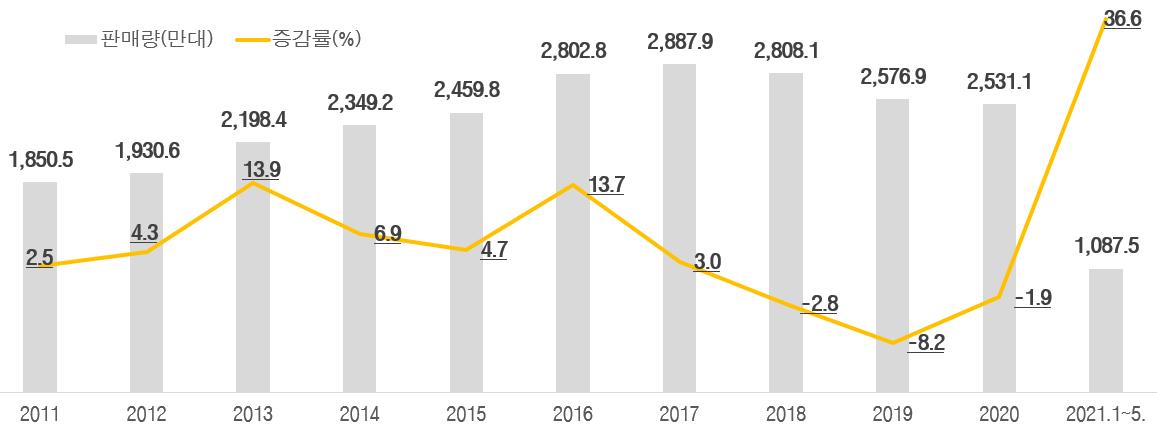

2018년부터 3년 연속 마이너스 성장을 이어온 중국 자동차 시장은 연내 플러스 전환을 이룰 것으로 기대받고 있다. 1~5월 중국 자동차 판매량은 전년 동기 대비 36.6% 증가하며 1000만 대를 돌파했다. 상반기 증가율은 25.6%, 견조한 회복세를 유지하고 있다. 스젠화(師建華) 중국자동차공업협회 부비서장은 2021년 중국 자동차 판매량은 2630만 대로 전망했다. 2020년 대비 4% 증가한 수치다.

중국 자동차 판매상황

자료: 중국자동차공업협회

관건은 ‘반도체 공급’이다. 2020년 하반기부터 시작된 차량용 반도체 수급불균형은 전 세계적인 공급난으로 이어졌다. 폭스바겐, 도요타 등 기업들이 반도체 부족으로 일부 생산라인 가동을 잠정 중단하는 사태*까지 벌어졌다. 광치-도요타는 올 1월 “최대 30% 생산계획 감소”를 선언했다. 반도체 부족 사태가 세계 자동차 산업 전반에 영향을 미치며 폴크스바겐, 혼다 등 다수의 자동차업체가 감산 계획을 발표했다. 피아트(菲亚特)는 일부 공장을 폐쇄하기도 했다.

주*: 폴크스바겐 ‘20년 12월, 도요타 ’21년 1월 일부 생산라인 가동 중단

차량용 반도체 수급 부족의 악영향이 세계 자동차 산업 생태계 전반으로 확대돼 단기 내 완화 가능성은 미미하다고 전문가들은 입을 모은다. 특히 스마트기기와 자동차에 많이 쓰이는 마이크로컨트롤러(MCU)는 자동차 스마트화·전동화 수준 향상에 따라 그 사용량도 늘어난다. 차량 전장 시스템을 제어하는 MCU는 공급 부족이 가장 심각한 부품으로 꼽힌다. 자오상(招商)증권의 옌판(鄢凡) 애널리스트는 연내 세계 자동차 출하량이 약 9000만 대, 이에 따라 MCU 시장수요는 45억~90억 개에 달할 것으로 전망했다.

세계 차량용 MCU 칩 수요 전망

세부 분야

연간 출하량

1대당 MCU 수요

MCU 총수요량

승용차 및 상용차

9000만 대

50~100개

45~90억 개

자료: 자오상(招商)증권연구소

시장 수요는 수십억 개에 달한 데 반해 MCU 칩을 공급하는 공장은 한정적이다. 일본의 르네사스, 네덜란드의 NXP, 독일의 인피니언과 인피니언에 인수합병된 Cypress, 미국의 TI와 마이크로칩, 스위스의 ST 등 7개 사가 99%의 세계 MCU 시장을 장악하고 있다. 시장집중도가 높고 제조 공정은 매우 높은 자본과 기술력을 요구하므로 단시간 내 증산은 구조적으로 어렵다는 것이 중론이다.

차량용 MCU 주요 공급기업 및 위탁생산 현황

공급업체

세계 차량용 반도체 시장점유율

MCU 유형(nm)

28

40/45

65

110/130

르네사스

(Renesas, 日)

27%

‘12년부터 대만 TSMC에 위탁생산

‘05년부터 대만 TSMC에 위탁생산

NXP

(네덜란드)

27%

‘16년부터 대만 TSMC에 위탁생산

인피니언

(Infineon, 獨)

16%

대만 TSMC에 위탁생산

32bit TriCore은 ‘13년부터 대만 TSMC에 위탁생산

‘13년부터 대만 TSMC에 위탁생산

Cypress

(인피니언에 합병)

9%

‘16년부터 대만 UMC에 위탁생산

텍사스 인스트루먼트

(TI, 美)

9%

대만 TSMC, UMC에 위탁생산

DSP 자체 생산

마이크로칩

(Microchip, 美)

6%

다수 위탁생산 업체 사용

다수 위탁생산 업체 사용

ST Microelectronics

(스위스)

5%

대부분 자체 생산, 일부 위탁생산

(TSMC 가능성)

대부분 자체 생산, 일부 위탁생산

(TSMC 가능성)

합계

99%

자료: IHS 발표 자료 의거 자오상(招商)증권연구소 재구성

세계적인 반도체 공급난으로 중국도 차량용 반도체 국내 공급망 구축에 시동을 걸고 있지만 글로벌 강자들과의 기술 격차는 단기 내 해소하기 어려운 상황이다. 르네사스, NXP 등 세계 1, 2위 차량용 MCU 공급업체들은 28nm의 성숙 공정을 자랑한다. 반면 중국 기업의 생산공정 수준은 주로 90nm, 일부 선두기업들만 40nm의 초소형 칩을 생산할 수 있다. 따라서 업계는 차량용 반도체 수급불안은 하반기에도 지속될 것으로 보고 있다. 중국자동차공업협회는 반도체 공급난이 하반기부터 완화될 것이며, 내년부터는 공급 정상화될 것으로 내다봤다. 시장조사기관 IHS마킷은 최근 차량용 반도체 공급은 3분기 소폭 개선될 것이며, 공급망 정상화는 내년쯤 이뤄질것이라고 전망했다.

중국 차량용 MCU 생산공정 수준

MCU 생산업체

40nm

55nm

90nm

0.11um

0.13um

0.18um

0.25um

0.35um

자오이(兆易创新)

궈민(国民技术)

중잉전자(中颖电子)

러신(乐鑫科技)

신하이(芯海科技)

푸단웨이(复旦微)

주: 노란색으로 표시한 부분은 해당 생산공정 가능함을 의미

자료: 자오상(招商)증권연구소

전망 및 시사점

반도체 부족과 원자재 가격 급등의 여파가 지속되며 하반기에도 낙관할 수 없다. 중국 자동차 시장이 3년 침체 끝에 반등에 성공할지는 미지수다. 중국자동차유통협회는 반도체 공급난이 지속될 경우 2021년 4분기의 시장 수요가 그 다음 해인 2022년의 판매 실적으로 나타날 수 있다고 지적했다. 이러한 시장 추이와 변화에 맞춰 경쟁력을 키우고 시장전략을 재정비하는 것이 우리 기업의 우선 과제다.

자료: 일본 닛케이신문, 중국자동차공업협회, 중국경영보(中國經營報), 자오상(招商)증권연구소 등 KOTRA 베이징 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (반도체 공급난에 발목 잡힌 중국 자동차 시장)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021년 중국 자동차 산업 정보

중국 2021-09-13

-

2

중국 자동차 시장, 4년 만에 플러스 전환

중국 2022-02-09

-

3

중국 자동차 시장, 회복을 넘어 성장으로 전환기대

중국 2020-12-29

-

4

중국-대만 반도체산업의 전면 합작 임박

대만 2015-12-16

-

5

미국 자동차 산업

미국 2020-12-30

-

6

중국 정부 자동차 소비 진작 시동, 그 효과는?

중국 2022-06-02

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11