-

코로나19 이후 한층 더 발전한 중국 디스플레이 산업

- 트렌드

- 중국

- 우한무역관

- 2021-04-23

- 출처 : KOTRA

-

- 재택경제 붐으로 중국 디스플레이 산업 급성장, 기술 격차까지 줄어들어 -

- 신SOC 및 중국 자체 가치사슬 구축에 따른 기회 포착 -

회복기에 접어든 중국 디스플레이 산업

중국 정부는 코로나 확산 기간에도 디스플레이 제조공장이 가동될 수 있도록 조치를 취했으며, 방역을 강화해 생산공장 노동자들의 근무 정상화를 위해 노력했다. 1분기를 기점으로 생산 상황이 정상으로 돌아오면서 중국 디스플레이 산업은 올해 가장 호황기를 맞고 있다. 중국 주요 패널 제조업체(BOE, CSOT, TIANMA, VISIONOX) 최근 발표에 따르면, 2020년에는 최소 60%에서 최대 227%까지 순이익이 증가하여 전년대비 실적이 크게 개선되었다.

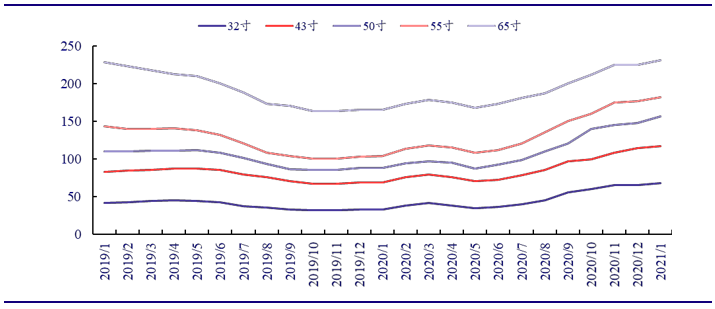

또한 코로나로 인해 재택근무, 온라인 수업, 화상 미팅 등 전 세계 재택경제 수요가 급증하면서 관련 제품인 태블릿과 TV, 모니터, 노트북 등에 들어가는 디스플레이 공급이 수요를 따라가지 못했고 그 결과 2020년 5~12월까지 LCD 패널 32인치는 100%, 43~55인치는 60%, 65인치 이상은 30% 이상 가격이 인상됐다. 업계에서는 2021년은 언택트 경제의 지속적인 성장과 차량용 디스플레이와 같은 신규 비즈니스 수요로 전체 시장 규모가 전년대비 약 6.5% 성장할 것으로 예측했다.

중국 디스플레이 가격 추세표

(단위: 달러/인치)

자료: WIND

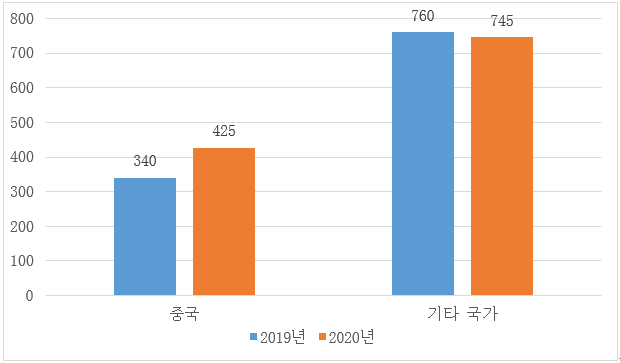

Omdia 최신 자료에 따르면, 중국 디스플레이 생산은 전 세계에서 가장 빠르게 정상화되어 특히 30인치 이상의 대형 LCD 패널 분야로 생산이 집중되었다. 2020년 전 세계 디스플레이 기업의 매출은 1170억 달러에 달했으며, 이중 중국 디스플레이 기업의 매출은 425억 달러로 전년대비 25% 증가했으나, 중국 외 디스플레이 기업의 매출은 2% 감소했다.

2019-2020년 중국과 기타국가 디스플레이 매출액 변화

(단위: 억 달러)

자료: Omdia

코로나로 집중되는 중국 디스플레이 제조

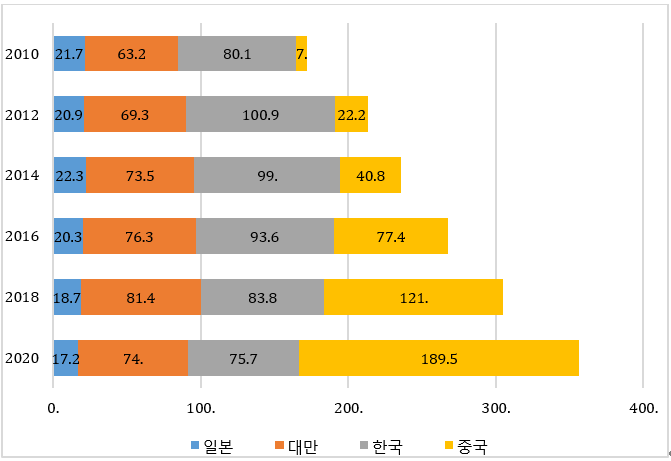

현재 디스플레이 패널 제조사 수를 보면, 2018년까지 일본의 패널 제조사는 2개 기업만 남았고 대만 패널 제조사는 7개사, 한국은 9개사가 있으며 중국은 18개의 제조사가 있다. 2020년 중국 패널 생산능력(LCD+OLED)은 전 세계 절반(53%)을 넘어섰으며, 향후 3-5년 내에 중국 패널 생산능력이 전 세계 생산능력의 70%에 달할것으로 예측하고 있다.

글로벌 디스플레이(LCD+OLED) 생산량 발전현황

(단위: 백만m²)

자료: 중국 전자정보산업망

현재 디스플레이 패널 제조사는 대부분 한국, 중국, 일본, 대만에 있으며 최근 생산 특징은 크게 2가지로 나눌 수 있다. 첫째, 모든 제조사가 대형 LCD의 생산능력을 점차적으로 늘리고 있고 생산능력이 과잉된 중소형은 점차적으로 감소하고 있다. 둘째, 대부분의 주요 제조사들이 적극적으로 OLED 패널 생산능력을 확대하고 있으며 그중에서도 BOE, CSTO, TIANMA, VISIONOX 등 중국 제조사의 생산 확대가 특히 두드러지고 있다.

글로벌 디스플레이 패널 주요 제조사 현황

국가/지역

제조사명

중국

BOE, CSOT, TIANMA, VISIONOX, EDO, ROYOLE

한국

LG디스플레이, Samsung

일본

Sharp, Sony

대만

AUO, Novatek, HIMX

홍콩

TRULYOPTO

자료: 미래 싱크탱크

중국의 LCD 생산 시장 독주체제 구축

2009년부터 중국 LCD 패널 제조사인 BOE와 CSOT는 전체 생산량 확장기에 들어섰다. 8.5세대 라인을 시작으로 한국과 일본 LCD 패널업체의 기술 수준에 근접해가기 시작했으며, 2017년 세계 최고 수준인 10.5/11세대 LCD 라인을 건설하면서 8년 만에 한국과 일본 LCD 패널 제조사를 따라잡았다. 2020년 중국은 글로벌 LCD 패널 생산능력의 55%를 차지하고 있으며, BOE와 CSOT는 세계 1, 2위 제조사로 등극했다. 이처럼 중국 제조 기술 수준이 세계적인 수준에 도달하면서 코로나 상황임에도 불구하고 중국 디스플레이 기업을 찾는 글로벌 기업이 점점 늘고 있다.

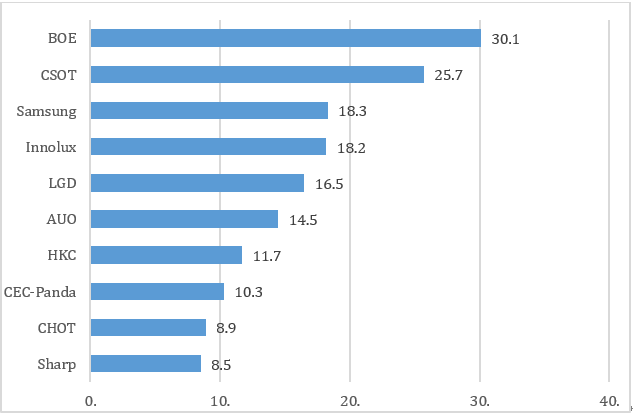

2020년 글로벌 LCD TV 패널 생산능력 순위

(단위: 백만 m²)

자료: 군지문의

해외 기업들이 잇달아 LCD 패널 생산라인을 축소하는 것과는 대조적으로 중국 기업들은 LCD 패널 크기 확대에 역량을 집중하고 있다. 2020~2021년 BOE, CSOT, FOXCONN(SHARP)는 10.5세대 라인 가동을 시작으로 향후 중국은 글로벌 LCD 패널 생산능력을 높여 2022년 세계 시장점유율 80% 돌파를 목표로 하고 있다.

2020-2021년 생산에 들어간 7세대 이상의 LCD 주요 생산능력

기업

생산라인

생산 가동시기

생산능력

(천 장/분기)생산능력(면적)

(만 m²/분기)

BOE(京东方)

합비(合肥) 10.5세대(B9)

2Q20

45

45

우한(武汉) 10.5세대(B17)

3Q20

180

178

CSOT(华星光电)

선전(深圳) 11세대(T7)

3Q20

180

178

선전(深圳) 11세대(T7)

3Q21

90

89

HKC(惠科)

저주(滁州) 8.6세대(H2)

2Q20

225

132

몐양(绵阳) 8.6세대(H4)

2Q20

360

211

창사(长沙) 8.6세대(H5)

2Q21

396

232

CEC(中国电子)

센양(咸阳) 8.6세대

2Q20

36

21

FOXCONN(Sharp)

광저우(广州) 10.5세대

1Q20

90

90

광저우(广州) 10.5세대

1Q21

135

134

AUO(友达光电)

타이중(台中) 7.5세대(L7B)

4Q21

21

9

합계

1,758

1,319

자료: IHS, 회사별 홈페이지

OLED 분야에서 좁혀지는 한중 간 기술격차

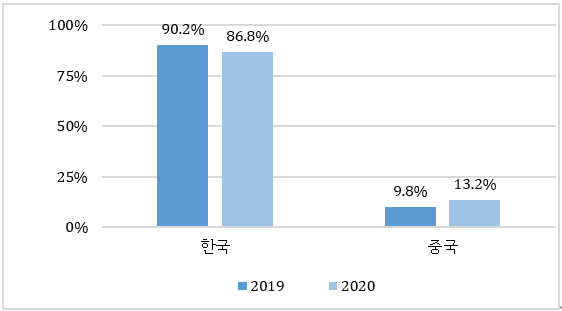

현재 한국은 전 세계 OLED 제조시장을 주도하고 있지만 중국 기업이 매우 빠르게 추격하고 있다. 정부의 지원정책에 힘입어 2016년 1.1%, 2019년 9.8%였던 중국의 AMOLED 전 세계 시장점유율은 2020년 기준 13.2%까지 증가했다.2019-2020년 전 세계 OLED 핸드폰 패널 시장점유율

자료: 세디 컨설턴트, 한국디스플레이협회

또한 스마트폰, TV, 스마트워치 시장의 성장과 폴더블폰, 지문, 카메라 등의 기술 개발로 OLED 제품 사용량이 빠르게 증가함과 동시에 G6세대 OLED 생산 라인의 제조역량이 빠르게 성장하면서 2022년 중국 OLED 생산능력은 1000만m²를 넘어 전 세계 생산량의 약 30%를 차지할 것으로 전망된다. 이처럼 중국의 OLED 생산량 계속 확대되면 한국과 중국의 OLED산업의 격차가 줄어들고 관련된 세부적인 기술 분야에서도 점차 우위를 점할 가능성이 높다.

우한 CSOT의 폴더블폰 디스플레이

자료: 창장일보

급부상하는 중국 디스플레이 기지, 우한

후베이성 우한에는 중국 디스플레이 3대장이라 불리우는 BOE,CSOT,TIANMA가 진출해 있다. 3개사는 우한에 각각 5개의 생산시설을 구축했으며 현재까지 1350억 위안을 투자했다. TV와 같은 큰 디스플레이 패널뿐만 아니라 핸드폰, 태블릿에 사용되는 중소형 패널 생산시설, OLED 생산시설까지 갖추고 있다.

우한 디스플레이 생산 현황

기업명

생산현황

생산능력(만 장/월)

BOE

- 10.5세대 LCD 대형 패널 생산시설을 갖춤. 주로 TV디스플레이 패널에 이용되는 것을 생산 중

12

CSOT

- 6세대 LCD 중소형 디스플레이 생산시설을 갖춤. 주로 소비재전자제품에 이용되는 패널 생산

5

- 6세대 OLED 생산시설을 갖춤. 주로 플렉서블 디스플레이 패널에 이용되는 제품을 생산 중

· 중국 최초 플렉서블 디스플레이 생산시설

4.5

TIANMA

- 4.5세대 LCD생산시설은 공업시설 제품에 이용되는 패널을 생산 중

9

- 6세대 OLED생산시설은 첨단스마트폰 제품에이용되는 디스플레이 패널을 생산 중

3

자료: KOTRA 우한 무역관 자료정리

우한의 CSOT,TIANMA 등의 생산물량이 증가하자 2020년 우한 내 디스플레이 총 생산액은 1,000억 위안을 돌파했고 중소형 디스플레이 패널 생산규모가 전국 1위를 차지했다. 그중 CSOT의 LTPS-LCD 디스플레이 패널의 생산량은 전국 공급량의 20%를 차지하고 있다. 우한의 디스플레이 산업 가치사슬에 精测电子,华显光电,液化空气,鼎龙股份 등 우수한 로컬 기업들이 모여들고 있으며 소재, 장비, 부품(모듈) 등 디스플레이 관련 완성형 가치사슬을 빠르게 형성하고 있다.

【인터뷰】 우한 CSOT 관계자

Q1: CSOT 우한의 최근 프로젝트 현황은?

A1: CSOT는 현재 T3 프로젝트와 T4 프로젝트가 진행되고 있다. 그중 T3프로젝트 제품은 최첨단 스마트폰 또는 태블릿PC에 사용되는 패널이며, 프로젝트 투자액은 총 160억 위안이다. T4 프로젝트는 6세대 LTPS-AMOLED패널 생산시설이며, 주로 3~12인치 고해상도 패널이나 플렉서블 패널을 생산하며 총 투자액은 350억 위안이다.

Q2: CSOT우한의 OLED(T4)생산 현황은?

A2: T4프로젝트 1기는 이미 완료됐으며 2기, 3기 프로젝트는 장비를 설치하는 단계이다. 2021년 하반기에는 완공될 예정이다. 플렉서블 OLED는 20만 번의 테스트를 거쳐 파손없이 180도 접히며, 3년 이상 사용 가능하다. 현재 삼성, 모토로라, 샤오미 등 대기업이 주요 고객이다.

Q3: 코로나로 인한 경영 리스크는?

A3: 2020년 초 코로나로 인해 서플라이체인에 문제가 생겼으나 CSOT의 7000명의 직원은 공장에 남아 생산시설을 멈추지 않고 가동했다. 1분기는 전년 수준을 유지했으며, 2분기부터는 전 세계 디스플레이 시장이 전환기를 맞으면서 생산설비를 풀가동하고 있다. 2020년 11월 우한에서 생산한 LTPS 매출은 전 세계 1위이며, AMOLED 매출은 전 세계 4위로 총 150억 위안을 초과했다.

Q4: 업스트림 분야 생산설비 구매 현황은?

A4: 2020년 CSOT는 OLED 디스플레이 생산시설(T4) 2기, 3기에 넣을 장비를 구입하는데 집중했다. 주요 공급상은 일본과 한국 기업이었다. 코로나 기간에 장비는 모두 해운이나 항공으로 왔는데 적시에 도착해서 현재는 생산설비가 대부분 설치된 상황이다. 생산설비와 소재 구입은 주로 CSOT 본사 구매부서에서 담당하고 우한은 주로 생산을 담당하고 있다.

중국 디스플레이 산업의 최종 목표 : 자체 공급사슬 구축

코로나 영향과 글로벌 디지털화의 흐름을 타면서 디스플레이의 수요가 여전히 강세를 보이고 있다. 2020년 한국이 중국에 수출한 OLED 패널(베트남 공장 포함)의 수출액은 8억 달러를 초과해 전년대비 20.3% 증가했다. 중국 각지의 '新SOC정책'와 5G 건설이 추진되면서 업계의 신규 수요가 증가하면서 디스플레이 산업이 교통, 소매, 도시 서비스 등 분야에서도 새로운 기회를 맞고 있다.

중국은 아직 OLED 분야에서는 다른 국가의 기술을 따라잡고 있는 수준이지만, 국가의 적극적인 지원으로 디스플레이 업체는 신규 생산능력 투자 시 전체금액의 20%만 부담을 하고 나머지 80%는 중앙정부, 지방정부, 국유은행 등에서 자금을 출자해 지원하는 방식으로 운영된다. 업계에서 이러한 정책으로 인해 얻는 수익을 통해 투자를 늘려 더 발전된 패널 기술을 개발한다면, 향후 3~5년 중국의 OLED 패널 생산능력이 급성장할 것으로 전망된다. DSCC에 따르면, 2025년 중국의 OLED 패널 시장점유율이 한국을 추월할 것으로 예측된다.

CSOT의 모기업인 TCL의 이동승 회장은 인터뷰에서 “중국과 일본, 한국, 대만 등 4자 간 경쟁은 이미 지나갔고 앞으로 글로벌 패널 시장은 한국과 중국이 경쟁할 것이며 이는 글로벌 디스플레이 패널에 새로운 사이클이 될 것이다. 중국 업체들은 대형 사이즈LCD 산업을 주도로 할 것이며 중소형 사이즈인OLED, QLED, MiniLED 등 새로운 디스플레이 분야에서는 한중 간 경쟁이 될 것이다." 라고 말했다.중국 디스플레이 시장에서 한중 간의 경쟁이 치열해지고 있는 상황에서 첨단 기술 분야는 아직 한국 기업들이 우위를 점하고 있다. 2020년 한국에서 중국으로 수출한 패널 설비는 18% 증가했으며, 수출금액은 26억7000만 달러에 달했다. 그중 후베이성의 한국 디스플레이 관련 수입은 전년대비 105% 크게 증가했다. 패널 생산 설비는 사용 주기가 짧고 업그레이드 개조 수요가 빈번하며, 제조공장 확장에 따른 수요도 기대해 볼 수 있다. 디스플레이 산업 소부장 중에 중국에서 가장 유망한 분야가 생산설비 시장으로 판단된다.

미중 무역분쟁이 더욱 가중되는 상황에서 중국 디스플레이 기업은 점차 공급사슬의 안전성을 중시하고 있다. 최근 몇년동안 중국 자체 공급사슬 완성을 위해 기업간 협력을 강화하고 있으며, 전 세계 디스플레이산업 소프트웨어 분야를 점차 중국으로 유인하고 있다. 이러한 흐름을 잘 활용한다면 한국 기업의 우수한 기술력과 마케팅 역량은 중국 기업과 협력할 수 있는 여지가 더욱 커질 것으로 전망된다.

자료: IDC,IHS, WIND, Sigmaintell, 비전산업연구원, 중국전자정보산업망, 군지컨설팅, KOTRA 우한 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (코로나19 이후 한층 더 발전한 중국 디스플레이 산업)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

중국 디스플레이 패널 생산설비 시장 동향

중국 2021-10-27

-

2

중국 액정디스플레이패널(LCD) 시장동향

중국 2021-12-03

-

3

[기고] 중국의 디스플레이 관세 우대 정책과 대응 방안

중국 2021-10-12

-

4

중국 디스플레이의 새로운 거점, 안후이성 미개척시장 분석

중국 2021-07-07

-

5

중국 편광판 시장동향

중국 2021-12-03

-

6

[유망] 중국 OLED 시장동향

중국 2017-06-28

-

1

2023년 중국 선박산업 동향

중국 2023-12-15

-

2

2021년 중국 2차전지 산업 동향

중국 2022-01-17

-

3

2021년 중국 의료산업 동향

중국 2022-01-17

-

4

2021년 중국 신에너지차 산업 동향

중국 2022-01-17

-

5

중국 스마트 커넥티드카(ICV) 산업 동향

중국 2022-01-14

-

6

2021년 중국 정보통신(ICT) 산업 동향

중국 2022-01-11