-

베트남의 약국 프랜차이즈 및 제약업계 동향

- 트렌드

- 베트남

- 하노이무역관 한아름

- 2020-11-09

- 출처 : KOTRA

-

- 대형 유통·소매 기업들, 약국 체인점 사업 진출 -

- 대형 약국 체인점이 베트남인의 동네 약국 구매 선호 패턴을 쉽게 바꿀 수는 없을 것 -시장 조사 기관인 BMI는 베트남의 제약 산업 시장이 2019년에서 2020년까지 연 평균 10.6% 성장했으며 2026년까지 161억 달러에 도달할 것으로 전망한다. BMI에 따르면 2019년 베트남의 제약산업 시장 규모는 65억 달러이다. 특히 프랑스는 2019년 기준 전년동기 대 베트남 수출규모가 29% 증가한 2억6,500만 달러를 기록했다.

유럽과 함께 한국, 인도, 일본, 태국, 중국, 싱가포르 등 아시아 주요 국들도 베트남에 대표적으로 의약품을 수출한다. 특히 중국의 대 베트남 의약품 총 수출액은 2,500만달러 규모였으나 의약품 원자재 수출액은 1억 6,900만달러에 육박했다. 베트남의 제약 산업은 수입 의존도가 높아 몇 년간 제약 수입에 대한 지출 규모가 지속적으로 증가했으며, 가격이 높은 특허 의약품들이 대거 수입되고 있다.

2019년 9월 15일 기준, 베트남 제약 시장의 수입 규모는 미화 21억 4,400만 달러에 달했다. 유통 시장 점유율에서 전문 의약품 병원 영업(ETC)*은 전체 점유율의 약 73%를 차지하고 일반 의약품 약국 영업(OTC)**은 약 27%를 차지한다. 일반의약품 영업 이익 대비 전문 의약품 영업 이익 비율이 높아진 것은 정부의 건강보험 가입 인구 증대 정책으로 인해 건강보험 가입 인구가 증가하고, 병원에서 전문의약품을 구매하는 환자의 비율이 증가했기 때문이다.

* ETC 영업: RX, Prescribed Drugs Only – 처방전을 내리는 의사 (병원/의원)을 상대로 전문 의약품을 영업하는 것을 뜻함

** OTC영업: Over the Counter – 처방전 없이 구매가 가능한 일반의약품을 약국 대상으로 하는 영업을 뜻함.

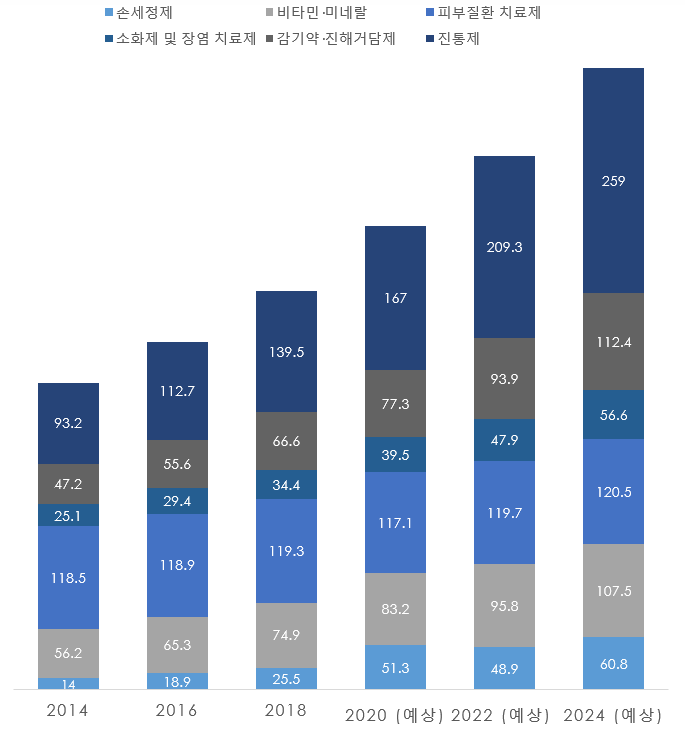

2014~2024일반 의약품 종류별 판매율 및 예상치

(단위: US$ 백만)

자료: Statista

Statista는 베트남의 일반 의약품 영업 시장은 꾸준히 두 자릿수 성장을 하여 2024년 까지 7억 1,680만달러에 도달 할 것으로 예상했다. 특히 2024년까지 일반 의약품용 진통제의 점유율은 2014년 26%에서 2024년36%로 증가하기에 이르러 일반 의약품 중 가장 큰 점유율을 차지할 것으로 전망했다.

일반 의약품 시장에서 가장 많이 팔리는 제품은 처방전 없이 쉽게 구할 수 있는 영양제와 건강보조제품이다. 베트남 인들은 병원에 가기 보다는 처방전 없이 구매할 수 있는 익숙한 약품을 약국에서 구매하는 것을 선호하기 때문에 영양제와 건강보조식품 시장은 계속해서 성장할 것으로 전망된다.

시장조사기관 닐슨의 컨퍼런스 보드에 따르면 베트남 소비자들에게 건강은 상위1,2순위의 고려 요소이다. 2020년 2분기 기준 베트남 소비자가 가장 걱정하는 부문은 45%를 차지한 고용안정성 이었으며 건강은 44%로 그 뒤를 이었다. 2020년 1분기 기준 동일 항목 조사에서 베트남 인들이 가장 우려 하는 항목은 건강 1위 (49%), 고용안정성 2위 (40%)로 반대의 순위를 보여준 바 있다. 노령화 인구 증가, 소득 증가, 환경 오염에 대한 의식 향상으로 인하여 건강은 앞으로도 베트남인이 우려하는 가장 중요한 요소 2순위 안에 들 것으로 예상된다.

2020년 2분기 기준 베트남 소비자의 우려 항목 순위

자료: 닐슨 컨퍼런스 보드 및 KOTRA 하노이무역관 종합

코로나19의 유행으로 비타민을 비롯한 면역 강화제품과 각종 경미한 증상을 완화시키는 일반 의약품 (진통제, 진해거담제, 일반 감기약) 등의 판매 수요가 증가했다. 칸타르월드패널에 따르면 2020년 2월 기준 베트남 약국의 총 수익은 전년 동기 대비 164-168% 증가한 것으로 알려졌다.

약국의 매출이 단기적으로 상승한 것은 마스크나 손 세정제등의 개인 위생용품 매출이 늘었기 때문으로 분석된다. 그러나 마스크와 손 세정제는 제약사의 주력 사업 아이템이 아니고 의약품, 개인위생용품, 화장품 분야 사업자들의 경쟁으로 시장이 파편화되어 있어 제약사에 미치는 영향은 긍정적이지 않다. 코로나19의 유행으로 비타민 및 면역 증진제품, 진통제, 해열제, 기침약, 안약, 비강 세척액에 대한 수요 증가했으나 시장점유율은 수입 의약품이 높다.

베트남의 복잡한 의약품 유통 시스템

의약품 제조업자와 유통업자가 구분되는 다른 나라의 제약시장과 달리 베트남의 제약 유통체계는 많은 이해관계자의 참여로 인해 훨씬 복잡하다. 도매상, 소매상, 불법 수입 의약품 유통업자, 온라인 판매자 등 베트남에는 다양한 판매 채널이 존재하며 정부가 이를 모두 규제할 수 없는 실정이다. 예를 들어 코로나19이 유행한 이후 일부 마스크, 손 소독제 판매 업자들은 마스크와 손 소독제의 소비자 가격을 인상했다. 정부에서는 일시적 수요와 공급 불균형에 따른 판매자 들의 소비자 가격 불법 인상을 규제하고 싶어도 현실적으로 규제하기가 어려움을 토로한다. FPTS증권의 제약 보고서는 베트남의 제약 업계는 수 많은 이해 관계자가 얽혀 있으며 유통망이 너무 많은 이유로 시장 가격 규제가 쉽지 않은 현실을 보고한 바 있다.

2020년 1월, 하노이 Hapulico 도매시장에서 마스크 가격 인상으로 장사진을 이루는 모습

자료: 현지 언론congtuong.vn최종소비자(환자 혹은 의약품 구매자) 에게 의약품이 전달되기 까지 수 많은 유통 단계를 거쳐야 하기 때문에 베트남의 수입의약품은 해외에 비해 더욱 비싼 편이다. 베트남에서 생산되는 의약품들은 일반적으로 다음과 같은 유통 절차를 거친다.

베트남의 국산·수입 의약품 유통 절차

국산의약품

① 생산 → 입찰 → 병원 → 환자

② 생산 → 약국/클리닉 → 환자

③ 생산 → 국내/해외 유통업자 → (도매시장) → 약국/클리닉 → 환자

④ 생산 → 도매시장 → 약국/클리닉 → 환자

수입의약품

① 수입 → 국내/해외 유통업자 혹은 수입업자 → 입찰 → 병원 → 환자

② 수입 → 국내/해외 유통업자 혹은 수입업자 → 약국/클리닉 → 환자

③ 수입 → 국내/해외 유통업자 혹은 수입업자 → 도매시장 → 약국/클리닉 → 환자

자료: FPTS

베트남산 및 수입산 의약품 유통 구조

자료: FPTS 및 KOTRA 하노이무역관

다채롭게 성장하는 국내·외 약국 체인

베트남의 약국 프랜차이즈 분야는 수십 년 전부터 발달했으나 기존에는 느린 성장세를 보이다가 최근 수년간 유통·소매 대기업들이 진출하며 급성장 했다. 지방 약국 소매 시장은 잠재력이 크지만 아직 시장을 주도하는 업체가 나오지는 않은 실정이다. 약국 프랜차이즈의 성공은 제약 유통업자의 손에 달려있기 때문에, 유통에 잔뼈가 굵은 유통·소매 분야 대기업들이 약국 체인 사업에 뛰어들고 있다.

자금력이 강하고 지배구조가 좋은 대형 유통업체들은 앞으로 국내 제약 유통시장을 견인할 것으로 보인다. 이러한 체인점들은 약국 시스템의 전문화에 기여하고, 향후 몇 년 안에 그 규모를 수천 개로 늘릴 것으로 예상된다. 대형 유통·소매업 출신 대형 약국 체인점들은 제약 유통 산업의 면모를 변화시킬 것이며, 곧 일반의약품 유통 채널 총 수익의 상당 부분을 차지할 것이다.

베트남의 유명 대형 약국 체인

약국 체인 명

회사명

매장 개수

설립 년도

비고

파마시티(Pharmacity)

Pharmacity JSC

461

2011

롱 차우(Long Chau)

FPT Retail JSC

177

2007

2017년 FPT Retail이 Long Chau를 인수

메디케어(Medicare)

Me Di Ca Co., Ltd

84

2001

파노(Phano)

Pha No Pharmaceutical JSC

62

2007

안강 (An Khang)

Mobile World JSC

28

2006

2017년 베트남 대표 휴대폰 및 전자기기 유통 판매 회사인 모바일 월드가 인수

자료: 각 약국 체인 웹사이트, Kinhtedothi, VnExpress, Foody 및 KOTRA 하노이무역관 종합

베트남에서 가장 많이 볼 수 있는 약국 체인은 파마시티이다. 2011년 미국인인 크리스 블랭크가 베트남인 부인 이름으로 법인을 세워 만든 회사로 2020년 기준 전국에 461개의 매장을 보유하여 베트남에서 가장 큰 약국 체인을 가진 업계 선두주자로 알려져 있다. 파마시티 관계자는 2020년 초 2019년 매출이 전년 동기 대비 129% 증가한 2,120만 달러를 기록했다고 밝혔다. 특히 파마시티는 2020년 350개의 신규 점포를 개설해 2021년 11월 말까지 전국에 1000개 점포를 목표로 시장을 공략할 계획이며, 매출은 230% 증가할 것으로 예상된다.

베트남 대형 약국 체인 사업분야에서 최근 두드러지는 동향은 휴대폰 및 유통 소매 대기업의 약국 체인 사업 진출이다. 휴대폰 소매 사업자들은 통신·휴대폰 업계 포화상태로 인해 성장이 둔화되며 다른 사업에 진출해 실적을 내고 싶어 한다. 2007년 약국 체인으로 시작한 롱차우(Long Chau)는 베트남 남부에서 빠르게 성장해 시장 점유율을 높였다. 원래 통신·휴대폰·전자제품 유통·소매기업인 FPT는 FPT 리테일 자회사를 통해 롱차우를 인수하고 베트남 북부까지 롱차우 약국 매장을 확장할 계획이다.

FPT의 통신·휴대폰·전자제품 유통·소매기업 라이벌인 모바일월드는 2017년 푹안강(Phuc An Khang) 약국 체인을 인수하며 약국 체인 사업에 진출했다. 모바일 월드는 푹안강을 인수한 후 약국 체인 명을 안강(An Khang)으로 변경했다.

일본의 유명 약국 체인인 마츠모토 키요시는 2020년 10월 18일 호치민 동커이 빈컴센터에 첫 플래그십 스토어를 오픈했다. 마츠모토 키요시의 베트남 법인장은 플래그십 스토어 개점식에서 향후 5년간 마츠모토 키요시는 총 10~15개의 매장을 오픈 하여 해외 베트남의 3대 해외 약국체인으로 거듭나는 것이 목표라고 밝혔다.

또한 북미 스타일의 드럭스토어 체인인 왓슨(Watson)과 가디언(Guardian)은 거대한 매장규모와 다양한 상품을 취급하며 내•외국인의 사랑을 받고 있다. 왓슨과 가디언은 주로 화장품 및 미용제품과 건강보조식품, 일용소비재 (FMCG)를 취급하고 일반 의약품의 비율은 적은 전형적인 드럭스토어 매장이다. 그러나 베트남 사람들은 미용제품과 건강식품, 의약품을 모두 취급하는 백화점형 드럭스토어 보다 의약품 취급에 전문화 된 프랑스 식 약국을 선호한다. 파마시티는 이런 베트남 인들의 심리를 간파하고 전문적으로 보이는 프랑스 식 약국 형 체인을 선보이고 매장의 일부분만 약국 판매용 화장품을 진열하여 성공을 거둔 것으로 보인다.

약국 형태에 따른 기회 및 위협 요인

제약 소매업계의 경쟁은 전통과 현대의 경쟁이라고 봐도 과언이 아니다. 최근 들어 나타난 대기업 유통업계 출신 신생 약국 체인과 비교했을 때, 전통적인 동네약국의 경우 정부의 심해진 규제로 인해 의약품 유통에 불리함과 어려움을 겪고 있다. 보건국은 2020년 1월 1일까지 의약품 판매자가 약품의 가격과 원산지를 소비자에게 고지하기 위한 장비를 갖추고 정보기술(IT)을 적용해야 한다고 고지했다. 의약품 구매 및 판매, 공급자와 고객 간의 의약품 품질에 대한 정보를 이전하는 방법뿐 아니라 필요한 경우 관련 규제 당국에 정보를 이전하는 방법이 있어야 한다.

기술의 통합 덕분에 대형 약국 체인은 원산지 및 원료 정보를 패키지에 프린트 하고, 온라인 쇼핑을 용이하게 하여 소비자들이 약에 더 쉽고 빠르게 접근할 수 있게 한다. 특히 집에서 클릭 한 번으로 모든 것을 사려는 젊은이들에게 적합하다.

반면 현지 고객에게 편리한 위치는 신생 대형 약국체인이 고려해야 할 요인이다. 전통적인 약국 체인인 파노(Phano) 대표는 전통적인 동네 약국에서 약을 구입하는 것에서 현대적인 대형 약국 체인으로 고객 선호도가 변화하기 까지 시간이 오랜 시간이 걸릴 거라 전망했다. 현지인들이 집 근처에 위치한 익숙한 약국에서 구매하는 습관이 있기 때문이다. 현지인의 소비 습관을 바꾸는 것은 쉽지 않고 많은 시간이 필요하다고 전망한 파노 대표의 전망은 실제로도 적용된다. 베트남 인들은 실제로 번화가, 쇼핑몰, 대형 아파트단지에 있는 대형 약국에서 약을 구매하기 보다 집에서 쉽게 갈 수 있는 가까운 곳에 있는 동네 약국에서 약을 구입하는 것을 선호한다. 동일한 의약품 가격도 대형 약국 체인보다 동네약국이 다소 저렴한 편이다.

베트남 현지에서 제조된 Probio 프로바이오틱스 유산균의 경우 동네 약국에서는 14개 한 팩에 15,000-16,000 VND(미화0.69달러)에 판매 되나, 대형 약국 체인에서는 20,000-25,000VND(미화1.07달러)에 판매 된다. 가격에 민감하고 멀리 가는 것을 선호하지 않는 베트남 인들의 경우 저렴하고 용이한 동네약국을 선호하는 편이다.

또한 베트남 인들은 아플 때 병원에 가기보다 약국에서 일반의약품을 구매하는 것을 선호한다. 전문 약사가 아닌 판매원이라면 의약품을 판매할 때 환자의 건강상태 진술에만 의존할 수 밖에 없다. 일반 약국 판매 점원의 경우 의료 전문지식이 부족하기 때문에 환자에게 적합하지 않는 의약품을 판매하는 것도 큰 위험으로 꼽힌다. 이런 이유로 베트남의 의약품 소매시장은 대형 유통업자들에게 조차 쉬운 시장이 아니다.

베트남 제약회사 동향

미국에서 두 번째로 큰 상장 제약회사이자 베트남에 제조공장을 갖고 있는 Traphaco JSC는 2019년은 베트남 및 해외 경쟁기업들과 가짜 의약품 회사의 치열한 경쟁으로 힘든 한 해였다고 전했다. Traphaco JSC에 따르면 2019년 연결 매출은 목표 대비 7.5% 감소했으며 전년대비 약 5% 감소한 7,840만달러를 기록했다고 밝혔다. Traphaco JSC는 State Investment Corporation(35.67%), Magbi Fund Co., Ltd(24.99%), Super Delta Pte Co., Ltd(15.12%)의 대주주 3 사를 보유하고 있다.

베트남에서 네 번째로 큰 제약회사인 Imexpharm Pharmaceutical JSC (IMP) 는 전년대비 10.1% 증가한 1,323만달러의 매출을 기록했다고 밝혔다. IMP는 처방전 없이 살 수 있는 일반의약품과 처방전을 받아야 구매할 수 있는 전문의약품의 일부가 각각 최대 69.5%와 30.5% 성장했다고 전했다. IMP의 외국인주식소유 한도는 현재 49%로, Balestrand Ltd.(5.92%), Kwe Beteiligungen AG(14.26%)가 외국인 주주로 알려졌다.

현지 최대 제약사인 Hang Giang Pharmaceutical JSC (DHG)의 경우 2019년 한 해 5,217만 달러의 매출을 올렸다. DHG의 경우 일본 5대 제약사 중 하나인 Taisho Phamaceutical Holdings가 50.78%의 지분을 보유한 외국인 대주주로 알려졌다.

베트남 주요 제약회사의 2019년 매출액

(단위: US$ 백만)

자료: FPTS 및 KOTRA 하노이무역관 종합FPTS의 2020년 4월 보고서에 따르면 코로나19로 인한 위기는 현지의 의약품 비축 심리로 인해 IMP 제약회사의 여러 일반 의약품 매출에 긍정적인 영향을 미쳤다. 또한 거대 제약사들은 부채 비율이 낮아 재무구조가 안전한 편이다.

베트남에서 의약품을 생산하는 공장들은 중국과 인도, 유럽에서 수입되는 원료의 영향을 많이 받는다. 코로나19로 인해 2020년 1분기 기준 시장점유율을 선도하는 베트남 대형 제약 기업들은 글로벌 원료 공급망의 결함으로 인해 코로나 19 유행 이후 몇 달 동안 어려움을 겪은 것으로 알려졌다.

베트남의 해외 의약품 원료 수입 국가별 비율 (2019년)

자료: 베트남 관세총국

FPTS는 제약회사인 DMC와 DHG가 공급 망 단절로 인해 가장 큰 타격을 입은 것으로 보고했다. IMP, Traphaco 및 OPC Phamaceutical JSC는 중국과 인도의 원료 의존도가 낮기 때문에 DMC와 DHG보다 영향을 덜 받았으나 코로나19의 여파가 길어지면 원료 비축 량이 떨어져 생산에 차질이 생길 것이라 밝혔다.

시사점

베트남은 WTO와의 서약을 기초로 국내 의약품 유통 시장을 해외에 개방하지 않은 상태이다. FDI기업은 원칙적으로 독립 해외 법인을 통해 의약품을 유통할 수 없다. 따라서 많은 해외 제약업체들은 베트남 기업과 합작 회사를 설립하여 의약품을 유통하는 것을 선택했다. 또한 2017년 1월 1일부터 시행되고 있는 약사법 시행령 54/2017/ND-CP에 따르면 베트남에서는 외국인투자기업의 수입을 허용하고 있으나 세부 제약사항이 많아 현실적으로는 수입하기 힘든 실정이다. 여기에는 창고 및 운송 서비스를 포함하기 위한 의약품 유통이 포함된다.

베트남 상공회의소의 WTO협력센터 부장인 Nguyen Thi Thu Tran에 따르면 이 시행령은 의약품 도매업자에게 판매하는 의약품 수입업자에게는 예외로 적용된다. 따라서 일반 의약품을 수입하여 도매업자에게 판매하는 것이 유일하게 허용되는 의약품 수입업이라고 할 수 있다. 다만 수입업자들이 도매상을 거치지 않고 소매업체나 소비자에게 직접 판매하는 것이 적발될 경우 사업이 금지된다. 다수의 해외 제약회사들은 협회 대표를 통해 베트남 내 외투기업이 베트남 내 의약품 소매상 및 소비자 직접 유통에 참여할 수 있도록 이 규정을 개정하자고 제안한 바 있으나 받아들여질지는 미지수이다.

한국의 제약회사들 역시 베트남 현지 회사와 합작 법인을 세워 생산을 검토할 수 있을 것으로 보여진다. 또한 한국 또는 해외에서 생산된 약품을 베트남 현지에 유통할 경우 현행법상 소매업자 및 소비자에게 직접 유통하는 것은 불가하며 현지 도매업자에게 유통하는 것만 가능하다는 것을 염두에 두면 도움이 될 것이다.

자료: Statista, Conference Board by Neilson, Kantar Worldpanel, FPTS, Decree 54/2017/ND-CP, Long Chau, Pharmacity, Medicare, An Khang, Guardian, Watson, Kinhtedothi, VnExpress, Foody, congtuong.vn 및 KOTRA 하노이무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (베트남의 약국 프랜차이즈 및 제약업계 동향 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021년 베트남 제약산업 정보

베트남 2021-09-29

-

2

2021년 베트남 소매유통산업 정보

베트남 2021-08-30

-

3

태국 건강보조제 시장동향

태국 2020-10-07

-

4

베트남의 2021년과 2022년 경제전망

베트남 2022-01-07

-

5

베트남 건강기능식품 시장동향

베트남 2020-09-03

-

6

꾸준히 성장하는 베트남 건강보조제 시장

베트남 2022-05-10

-

1

2023년 베트남 금융산업 정보

베트남 2024-01-04

-

2

2023년 베트남 IT산업 정보

베트남 2024-01-04

-

3

2023년 베트남 관광산업 정보

베트남 2023-12-12

-

4

2023년 베트남 물류산업 정보

베트남 2023-12-11

-

5

2023년 베트남 산업개관

베트남 2023-12-11

-

6

2023년 베트남 자동차 산업 정보

베트남 2023-12-08