-

인도네시아 보험 시장 최신 동향

- 트렌드

- 인도네시아

- 자카르타무역관 허유진

- 2018-09-05

- 출처 : KOTRA

-

- 2018년 인도네시아 보험 시장, 보험침투율 낮으면서 보험밀도는 연평균 13.5% 증가 -

- 적은 가입료 부담과 간단명료하고 필수 서비스 제공하는 보험 상품 및 핀테크 기반 보험 서비스 수요 증가할 것 -

인도네시아 주요 보험사 현황

자료원: Cara Klaim Asuransi Bisnis Online

□ 인도네시아 보험 시장동향

ㅇ 인도네시아 보험협회는 향후 2025년까지 수입보험료가 연간 10.4% 성장률을 보이며, 보험 시장이 약 360억 달러 규모로 성장할 것으로 전망함.

- 인도네시아 인구는 세계 4위인 2억6000만 명이며 일정 수준 이상 소비 가능한 중산층 및 젊은 인구층이 증가해 보험 시장 성장에 유리한 여건임.

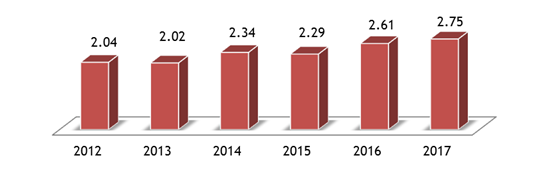

ㅇ 인도네시아는 많은 인구 수와 높은 소비능력에도 불구하고 보험침투율(Insurance Penetration)*은 2.75%밖에 되지 않으며 세계 평균치인 6.3%보다도 훨씬 낮음.

* 보험침투율(Insurance Penetration): GDP 중 보험료 비중(국가 총 수입보험료/GDP)

- 인도네시아는 보험침투율 증가 속도가 느린 편으로, 2012년에 2.04%에서 증감을 반복하다가 2016년에 증가 폭이 상대적으로 커지며 2017년에는 2.75%를 기록함. 그러나 말레이시아(4%)와 싱가포르(7%) 등 인근 동남아 국가에 비해 여전히 낮은 수준으로, 보험업계의 진출가능성이 높은 편임.

- 보험산업이 신흥국가들에 비해 많이 발달된 한국은 보험침투율이 세계 6위로 시장이 현재 포화상태이며, 인구증가율 및 경제성장률이 많이 둔화된 상태임. 최근 알리안츠가 한국을 떠나 인도네시아의 유니콘인 고젝에 투자함에 따라 고젝 서비스를 이용할 수 있는 60여 개 도시에서 고젝 고객 대상으로 보험 상품 판매 및 관련 서비스 제공

최근 6년간 인도네시아 보험침투율 추세

(단위: %)

자료원: 인도네시아 금융감독청(OJK)

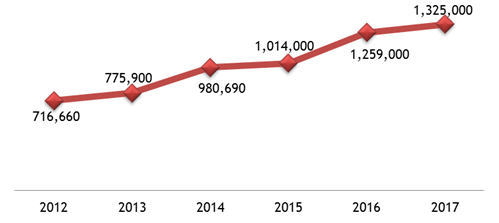

ㅇ 소비자 구매력과 직결되는 보험밀도는 인도네시아에서 최근 6년간 지속증가하고 있음.

- 인도네시아 금융감독청에 따르면 2012년 보험밀도(Insurance Density)는 71만6660루피아(약 5만4100원)에 불과했으나, 2017년에는 132만5000루피아(약 10만 원)로 약 2배 증가

* 보험밀도(Insurance Density): 국민 총지출보험료/국민 수(1인당 보험지출료)

- 보험침투율은 낮으나 보험밀도는 매년 평균 13.5%씩 증가하는 바 인도네시아 보험시장은 성장 가능성이 높은 것으로 평가되고 있음.

인도네시아 보험밀도 추이

(단위: 루피아)

주: 인도네시아 중앙은행, 평균 환율(2018년 9월 3일 기준) USD 1 = IDR 14,767

자료원: 인도네시아 금융감독청(OJK)

ㅇ 금융감독청의 간부인 리스위난디(Riswinandi)씨는 "인도네시아 총 보험자산 및 보험사의 투자규모는 매해 성장하고 있으며, 가장 많은 비중을 차지하는 분야는 생명보험"이라고 함.

- 생명보험에는 가입자 스스로 보호하는 기능과 투자 기능이 공존해 인도네시아의 소비자에게 매력적으로 보이기 때문이라고 강조

- 생명보험의 경우 한 사람이 한 개 이상의 보험 상품에 가입했을 것이라고 언급함.

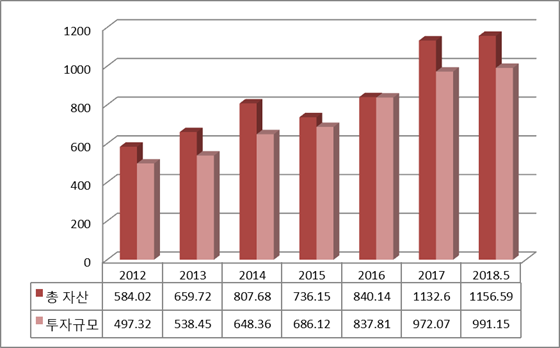

□ 인도네시아 보험사 총 자산과 투자 동향

ㅇ 보험사 총 자산 및 보험사의 투자 실적 증가는 곧 보험 시장의 성장 척도로 볼 수 있음.

- 2012년에 584조200억 루피아 규모의 보험 자산은 2017년에 1132조6000억 루피아(약 766억9804만 달러)로 5년 만에 2배가량 증가함. 2018년 5월 기준 1156조5900억 루피아(약 783억2261만 달러)를 기록

- 보험사 자산 증가로 보험사의 투자규모 또한 증가하고 있으며, 투자규모의 성장은 총 자산 성장에 거의 비례함.

- 2012년 보험사 투자규모가 497조3200억 루피아(약 336억7780만 달러)였으나 2016년에 2015년 대비 22.1% 성장, 2017년에는 972조700억 루피아(약 658억2718만 달러)를 기록함. 보험 총 자산과 마찬가지로 투자 실적도 5년 만에 2배 증가

인도네시아 보험사 총 자산과 투자 동향

(단위: 1조 루피아)

주: 인도네시아 중앙은행, 평균 환율(2018년 9월 3일 기준) USD 1 = IDR 14,767

자료원: 인도네시아 금융감독청

ㅇ 지분상품이 보험의 투자기금을 증식하는 하나의 옵션으로 작용했으며, 주식 시장 변동이 보험사들이 뮤추얼 펀드와 주식 등 지분상품을 매입하는 데 영향을 주지 않음.

ㅇ 이러한 현상은 생명보험에서 두드러짐. 장기 부채의 성격을 띠는 생명보험 비즈니스에 지분상품이 가장 적합한 투자 대상으로 매칭되는 경향이 있음.

ㅇ 인도네시아 생명보험협회 관계자는 2018년 상반기에 생명보험료가 뮤추얼펀드(35.5%), 주식(29.7%), 국가안전보장(13.3%), 예금(8.7%), 사채(6.6%) 등에 의해 운용되고 있으며 최근 운용 실적이 둔화되고 있지만 장기적으로 수익이 더 나아지고 있음을 강조함.

□ 인도네시아 주요 민간보험사 현황

ㅇ 인도네시아에 이미 다수의 한국 기업들이 인도네시아 보험 시장에 진출함.

- 삼성생명, 한화생명, KB손해보험, 푸르덴셜 등이 진출해 있으며, 2018년 7월 4일 KEB하나은행 인도네시아 법인은 인도네시아 보건분야 사회보장기구(BPJS Kesehatan)와 저소득 계층에 대한 의료 지원 플랫폼 마련

ㅇ 한국 보험회사 외 인도네시아에서 잘 알려진 주요 민간보험사는 주로 외국계 혹은 인도네시아 대형 그룹에서 운영하는 보험사로 이뤄짐.

ㅇ 각 보험사 홈페이지 및 보험협회 자료를 토대로 본 2018년 1분기 기준 인도네시아 주요 보험사 수입보험료 및 시장점유율은 다음과 같음.

2018년 1분기 인도네시아 주요 보험사별 수입보험료 및 시장점유율

(단위: 10억 루피아, %)

주: 인도네시아 중앙은행, 평균 환율(2018년 9월 3일 기준) USD 1 = IDR 14,767

자료원: 각 보험사 및 인도네시아 보험협회

□ 인도네시아 국민건강보험이 보험시장에 미치는 영향

ㅇ 2014년 인도네시아 정부는 한국의 건강보험공단과 같은 인도네시아 보건분야 사회보장기구(BPJS Kesehatan)를 통해 자국민 대상으로 국민건강보험 보급에 총력을 가하기 시작

ㅇ 현재 일반 회사에 직원의 국민건강보험 가입이 의무사항임에 따라 민간보험 영역의 축소 또는 보험산업 성장 둔화를 예상했으나. 민간보험 수요는 여전히 존재

ㅇ 아직까지는 국가 차원의 공보험 서비스가 모든 사람을 만족시킬 만큼 좋지 않아, 사보험 비용의 지불 능력이 되는 인도네시아인들 사이에서 사보험에 대한 수요는 꾸준히 발생하고 있음.

ㅇ 실질적으로 인도네시아의 많은 회사들은 BPJS Kesehatan에서 제공하는 건강보험뿐 아니라 사보험 몇 개를 더 가입하고 있음.

ㅇ 인도네시아 금융감독청은 보험회사가 1년 동안 받아들인 총 수입보험료(gross premium income)는 2017년 393조4900억 루피아(266억4658만 달러)로 361조7900억 루피아(244억9990만 달러)를 기록한 2016년보다 8.76% 증가했음을 발표

- 2018년 1월부터 5월까지 총 수입보험료는 173조9200억 루피아(117억7761만 달러)로 전년 동기 대비 22.06% 증가

- 최근 5년간 총 수입보험료의 증가율은 매년 평균 18.59%로 수입보험료는 폭발적으로 증가

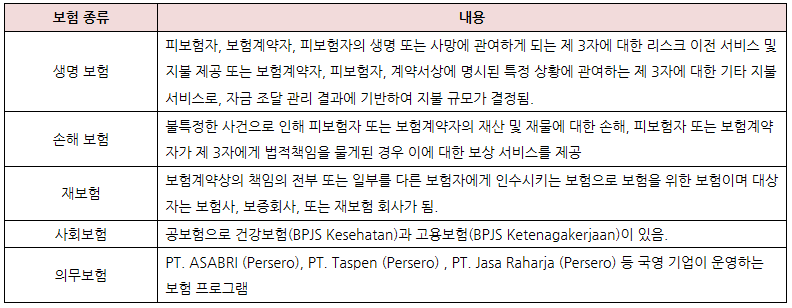

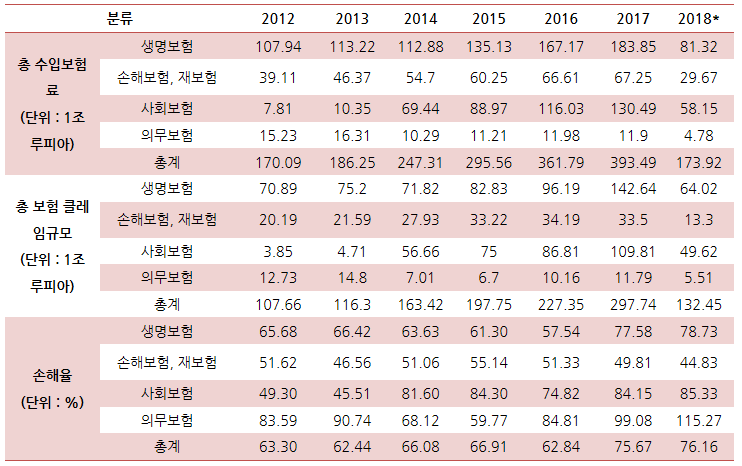

□ 인도네시아 보험 종류별 수익·클레임·손해율 동향

ㅇ 인도네시아 정부당국은 보험을 다음과 같이 5가지로 분류하고 있음.

ㅇ 보험 종류 중 생명보험이 보험 프로그램 수입보험료 중 가장 높은 비중을 차지하고 있음.

- 2017년 생명보험에 대한 수입보험료는 183조8500억 루피아(약 124억5006만 달러)였으며, 전체 수입보험료의 46.72%를 차지함.

- 2018년 1월에서 5월까지 생명보험에 대한 수입보험료는 81조3200억 루피아(55억687만 달러)로 전년 동기 대비 31.50% 증가했음.

ㅇ 인도네시아 생명보험협회의 헨드리스만 라힘(Mr Hendrisman Rahim) 회장은 수입보험료가 급증한다는 것은 보험에 대한 인도네시아 사회 신뢰도가 올라갔음을 의미한다고 강조

- 인도네시아의 보험침투율은 낮으나 수입보험료가 증가하기 때문에 보험산업이 향후 5년간 지속 발전할 것으로 생각하며, 매년 10~30% 이상 보험 시장규모가 증가할 것으로 내다봄.

- 헨드리스만 회장은 Swiss Re(스위스재보험) 자료에는 2012년 인도네시아가 보험침투율에서 세계 74위를 기록했으며, 현재 생명보험 신규 상품의 보험침투율은 1.9%에 불과해 보험밀도도 낮음을 언급

ㅇ 보험액 청구 규모(보험 클레임 규모)가 가장 큰 분야는 생명 분야이며 2014년 이후 매년 증가 추세임. 전체 보험 클레임 규모는 2012년부터 매년 증가하고 있음.

ㅇ 클레임 규모 중 특이치는 인도네시아 사회보장기구가 운영하는 사회보험 분야로 그 규모가 급속 성장하고 있음.

- 2017년 클레임 규모가 109조8100억 달러(74억3618만 달러)로 전년 대비 26.81% 증가했으며, 사회보장제도가 본격적으로 알려지고 가동된 2014년의 클레임 규모는 12배 이상 증가

- 이 사회보험은 암 및 종양과 같은 만성질환의 일부를 보험 대상으로 지정해 의료비가 상당히 많이 지출됨.

ㅇ 보험 손해율이 가장 낮은 분야는 손해보험 및 재보험으로 나타나 생명보험, 사회보험, 의무보험보다 손해를 덜 봄.

인도네시아 보험 종류별 수익 동향

주: 1) 총 수입보험료 및 클레임 규모에 대해서는 2018년 1~5월 기준, 손해율은 2018년 5월 기준,

2) 인도네시아 중앙은행, 달러 대 루피아 평균 환율(2018년 9월 3일 기준) USD 1 = IDR 14,767

자료원: 인도네시아 금융감독청

□ 무슬림 관련 보험: 샤리아 보험제도

ㅇ 인도네시아는 무슬림 인구 비중이 전체 인구의 87%이며, 전 세계적으로 가장 많은 무슬림 인구를 보유하고 있어 보편적인 보험 상품과는 다른 샤리아(Sharia) 보험이 존재

ㅇ 일각에서는 대중적인 보험이 샤리아법에 위배되는 사항을 내포하고 있음을 주장

- 생명보험, 손해보험 등과 같은 대중적이고 보편적인 보험에서 수입보험료는 수입이며, 클레임은 보험업자의 지출 비용으로 인식되는데 이러한 계약 사항은 샤리아법과 맞지 않다고 함.

- 이는 미래에 있을 특정 위험 이전에 대한 지급액의 불확실성(gharar)이 샤리아법 규율과 불일치하기 때문임.

ㅇ 샤리아 보험(Takaful)은 무슬림 신도로서 마음 놓고 이용할 수 있는 보험제도임.

- 샤리아 보험은 샤리아 원리에 기반한 보험으로 특정 위험에 대비하기 위해 샤리아 방식으로 모은 투자기금(Dana Tabarru)을 통해 가입자 간 상부상조(ta’awuni)와 상호보호(takefuli)에 관여

- 샤리아 보험의 원리는 보험계약자 단체의 기부로 축적된 리스크 기금(Tabarru)으로 보험계약자의 위험을 분산시키는 것임.

- 보험업자는 이 기금과 관련해 와깔라(wakalah) 계약 하에 일정 수준의 수수료(ujrah)를 받으며 무다라바(mudarabah) 계약 하에 수익 분배 계약을 하게 됨.

- 전형적인 와깔라 계약에는 수입보험료(기부금)의 일부분은 수수료(ujrah)로 사용되며 나머지는 따바루(Tabarru) 펀드로 축적됨.

- 보험업자의 입장에서 수수료(ujrah)는 그들의 지출, 중개수수료, 그리고 이윤에 대해 할당되는 것이며, 보험계약자가 받는 수익과 관련된 지불은 보험업자의 책임에서 벗어난 따바루 펀드에서 이뤄짐.

- 따바루 펀드에 보험계약자들에게 수익을 지불할 수 있을 만큼 기금이 충분하다면 보험업자가 가질 직접적인 보험 리스크는 없게 됨.

- 따바루 펀드의 규모가 불충분해 보험계약자에게 수익을 제대로 지불하기 어렵게 되면, 보험업자는 따바루 펀드에 무이자 대출(qardh hasan)을 해야 함.

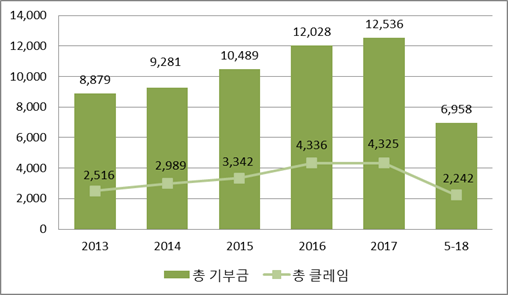

ㅇ 일반적인 보험에 비해 샤리아 보험의 성장률은 2013년부터 2017년까지 연평균 9%대로 비교적 낮은 편임.

- 2017년에 샤리아 보험은 총 기부금을 12조5360억 루피아(약 8억4892만 달러)를 축적해 2016년의 12조280억 루피아보다 약 4% 증가함.

- 2018년 5월 기준 2018년에 모금된 총 기부금은 6조9580억 달러임.

ㅇ 기부금 자체가 일반적인 보험의 수입보험료보다 적은데도 불구하고 기금 대비 보험 클레임(보험지급청구) 비율이 낮음.

- 클레임 비율은 2017년에 34.5%를 기록해 2016년 36.04%에 비해 소폭 감소했고, 2018년 5월 기준 32.22%에 그침.

인도네시아 샤리아 보험 총 기부금과 클레임 동향

(단위: 10조 루피아)

주: 인도네시아 중앙은행, 달러 대 루피아 평균 환율(2018년 9월 3일 기준) USD 1 = IDR 14,767

자료원: 인도네시아 금융감독청

□ 핀테크 기반 보험 상품 추천 서비스 애플리케이션 시장현황

ㅇ 인도네시아에서는 최근 들어서 보험업계와 핀테크, 인공지능 등 IT영역 간 융합이 활발해지면서 각 보험사는 영업활동 촉진 및 고객 대상으로 신속한 서비스 제공을 위해 디지털 프로그램을 운영하고 있으며, 각종 핀테크 스타트업들이 보험 추천 프로그램을 운영

ㅇ 인도네시아 손해보험협회(AAUI)의 두디 달리무테(Mr Dody AS Dalimuthe) 협회장은 8월 28일자로 인도네시아 보험산업에서 이미 적용하고 있는 있는 기술에는 3가지 종류가 있다고 밝힘.

ㅇ 첫 번째로 PasarPolis, CekPremi, RajaPremi와 같이 핀테크 스타트업이 만든 보험 상품 추천 프로그램이 있음.

- PT Commonwealth Life 보험사는 PT Telkomsel, Tcash 등 통신사 및 핀테크업체와 협업해 모바일상에서 자사의 보험 추천 서비스를 제공하고 있음.

ㅇ 두 번째로 보험료 온라인 납부 및 클레임 온라인 서비스 제공 기술임. 인도네시아 보험사인 PT Asuransi Adira Dinamika는 2015년 모바일 클레임 프로그램을 운영하기 시작함.

- 알리안츠 인도네시아 법인(PT Asuransi Allianz Utama Indonesia)은 Allianz eAzy Pament를 출시해 생명보험 보험료를 온라인 납부가 가능하도록 함.

- 보험사 Sequis사는 안드로이드와 IOS 버전에서 활용 가능한 PolisQ 애플리케이션을 출시해 앱을 통해 계약사항 변경, 데이터 변경, 수입보험료 납부, 클레임 서비스 등을 제공

ㅇ 세 번째로 인공지능(AI)을 통한 보험 상품 추천 기술임. 두디 협회장은 아직까지는 인공지능 보험 추천 프로그램이 개발 단계에 있다고 밝힘.

ㅇ 두디 회장은 핀테크 기술들을 통해 2018년 인도네시아 수입보험료 규모의 성장이 전년 대비 10% 넘을 것으로 기대

ㅇ 핀테크 기반 보험 프로그램 관련 법적 제도가 본격적으로 마련되지 않은 상황임.

- 대표적으로 디지털 서명 관련 규정, 온라인 기반 보험 프로그램에서 소비자 및 기업 보호 관련 규정이 없음. 이와 관련 문제 발생 시 법정에서 다룬다고 하더라도 판결내리기 어려움.

- 인도네시아 손해보험협회는 인도네시아 금융감독청과 최근 핀테크 기반 온라인 보험산업에 대한 법적인 보호장치 마련에 대해 논의했으나 구체적인 실행 방안은 도출되지 않음. 두디 협회장은 금융감독청에 인도네시아 보험 시장은 이미 기술과 같이 가고 있으며, 이에 대한 대안 마련이 시급함을 금융감독청에 알림.

ㅇ 빠사르뽈리스(PasarPolis), 맞춤형 보험 추천 프로그램 제공해주는 인도네시아 핀테크 스타트업 사례

인도네시아 3대 유니콘인 빠사르뽈리스(PasarPolis)에 대한 공동 투자 행사

자료원: KURVA.co.id

- 이용객이 100만 명 내외로 인도네시아 현지인들 사이에서 제법 알려진 빠사르뽈리스(이하 PasarPolis)는 타 기업 또는 스타트업과의 제휴를 통해 만들어진 보험 상품을 추천하는 디지털 플랫폼임. 고객들에게 어떠한 보험이 좋은지를 빅데이터 및 알고리즘 분석 기반으로 소개하고 추천함.

- 2018년 8월 초 인도네시아의 유니콘인 고젝(Go-Jek), 토코페디아(Tokopedia) 그리고 트래블로카(Traveloka)는 PasarPolis에 공동 투자했으며, Deal Street Asia는 투자 금액을 500만 달러에서 800만 달러일 것으로 보도함.

- PasarPolis와 유니콘 3사는 공동으로 독창적인 보험 프로그램을 개발해 고객들을 전략적으로 공략할 계획을 수립

- 핀테크 스타트업인 PasarPolis는 건강, 생명, 자동차, 사고, 재산, 여행과 관련한 많은 보험 상품들을 추천 및 판매하고 있으며, 이미 30개 보험사 및 인도네시아 고용 분야 사회보장기구(BPJS Ketenagakerjaan)와 제휴를 맺음.

- 이 스타트업은 맞춤형 보험 상품을 가지고 있음. 예를 들면 시티링크 인도네시아(PT Citlink Indonesia)와의 제휴로 여객기 지연에 대한 보험 상품을 제공하고 비행 일정을 변경해주는 서비스를 제공하고 있음.

- 토코페디아(Tokopedia)와의 제휴로 전자상거래 플랫폼에서 거래되는 상품에 대한 보험 프로그램과 고젝(Go-Jek)과의 제휴로 운전자 차량 사고와 관련한 생명보험 프로그램을 제공

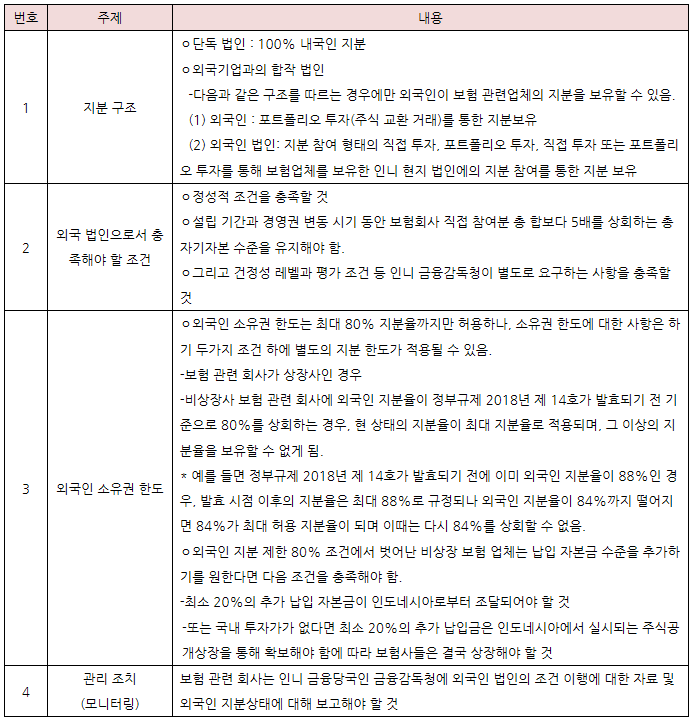

□ 외국인 투자자 관련 법령: 정부규제(PP) 2018년 제14호(pp no 14 tahun 2018)

ㅇ 인도네시아 정부는 보험업에 대해 외국인 투자 지분에 제한을 두고 있으며, 2018년 4월 17일 조코위 대통령은 인도네시아에서 외국인의 보험사업과 관련해 정부규제 2018년 제14호에 서명했음.

ㅇ 이전에는 외국인 지분 80% 이상이 되는 보험사가 19개 있었으나 새로이 발표한 규정을 통해 보험업에 대한 외국인 지분이 최대 80%까지만 차지할 수 있어 보험업계의 외국인 사업 활동 규제가 더 강화됨. 이는 다국적 기업의 인도네시아 보험 시장 장악에 대한 우려에서 기인

ㅇ 정부규제 1992년 제73호 내용만 하더라도 정부규제 2018년 제14호 내용과 같이 보험사의 외국인 지분을 최대 80%까지만 허용했었으나 금융위기가 찾아온 1997년 이후 보험업계 동향에 변동이 생김.

ㅇ 당시 많은 보험사들은 자본을 늘려 폐업을 방지하고자 했으나 현지인의 자본규모가 충분치 못해 정부는 정부규제 1999년 제26호를 발효시킴. 이를 통해 당시 합작 법인 자본 중 인도네시아 자국민 자본규모를 그대로 유지하는 조건으로 외국인 지분율 80% 이상인 보험사에 대해서도 영업을 허용하기 시작함.

정부규제 2018년 제14호 주안점

□ 진출전략 및 시사점

ㅇ 인도네시아는 빠르게 성장하는 반면 젊은 인구 증가와 낮은 보험침투율로 보험 시장의 잠재력이 크다 할 수 있음.

ㅇ 한국 기업들이 인도네시아 보험 시장에 진출하기 앞서 인도네시아 금융 시장에 대한 이해뿐 아니라, 외국인 지분율 등 보험 관련 법규, 사회·문화적인 이해 등 인도네시아 전반에 대한 이해 필요

- 인도네시아와 한국은 금융 시스템뿐 아니라 지리, 사회, 문화적인 여건이 서로 다르며 보험에 대한 인식 자체가 다름.

- 인도네시아에서 보험에 대한 신뢰가 높아졌지만 한국인은 보험을 보이지 않는 위험에 대비하기 위해 가입하는 상품으로 인식하는 반면, 인도네시아인들은 보험 가입 자체가 돈낭비라는 인식이 여전히 보편적임.

- 가입료 부담이 적으면서 간단명료하고 필수적인 서비스를 제공할 수 있는 보험 상품이 필요할 것임.

ㅇ 이슬람 종교 교리에 입각한 샤리아 보험은 보편적인 보험 상품에 비해 그 규모가 적어, 현재는 샤리아보험보다는 보편적인 보험 상품이 더 유망함. 그럼에도 보편적인 보험이 샤리아법에 위배돼 발생하는 문화 종교적인 마찰을 최소화해야 함.

- 인도네시아의 무슬림 신자는 온건한 성향의 신자가 많아 전통적인 보험 시장규모가 성장

ㅇ 사보험을 이용하는 계층은 주로 상류층이며 중산층 이하로는 공보험을 주로 이용하는 등 소득계층별 보험 상품 선호도가 뚜렷하게 구별됨. 성별, 계층별, 연령대별 타깃으로 상품을 다각화할 필요가 있을 것

ㅇ 인도네시아는 2018년 8월 기준 스타트업 수 세계 6위이며, IT 및 핀테크 시장이 최근 빠른 속도로 성장하고 있어 향후 애플리케이션 또는 핀테크를 접목한 상품 개발이 증가할 것. 그러나 아직까지는 핀테크 기반 보험 상품을 이용하는 고객의 개인정보 보호 등 관련 법적 장치가 미흡한 점에 유의할 것

ㅇ 인도네시아 보험 시장진출 가능성은 높게 평가되고 있는 반면, 보험업 관련 외국인 투자에 대한 정부 규제가 강화돼 사업 리스크도 큰 바, 인도네시아 진출에 지나치게 매몰되지 않도록 주의해야 함.

* 참고사항: 원데이터 금액 표기는 루피아이며, 병기된 달러 표기 금액은 2018년 9월 3일 인도네시아 중앙은행 평균환율 기준

자료원: 인도네시아 금융감독청, 인도네시아 재무부, 인도네시아 생명보험협회, 인도네시아 손해보험협회, 세계일보, KEB 하나은행, 글로벌 이코노믹, 샤리아 법, 정부규제, Deal Street Asia, KURVA.co.id 등 KOTRA 자카르타 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (인도네시아 보험 시장 최신 동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

인도네시아 인슈어테크산업 현황과 전망

인도네시아 2020-06-19

-

2

인도네시아 1위 증권사로부터 듣는 인도네시아 핀테크 시장 개황

인도네시아 2021-08-04

-

3

태국 핀테크 스타트업의 이색 보험상품들

태국 2021-05-25

-

4

메디컬 온라인 로드쇼 2020을 통해 살펴본 인도네시아 의료시장 현황 및 진출방안

인도네시아 2020-10-05

-

5

인도네시아 소비시장의 변화

인도네시아 2020-08-10

-

6

일본, 스마트 락커를 활용한 비접촉 의약품 수령 서비스에 주목

일본 2022-04-07

-

1

2021년 인도네시아 소비재 산업 정보

인도네시아 2022-01-10

-

2

2021년 인도네시아 기계 산업 정보

인도네시아 2022-01-10

-

3

2021 인도네시아 건설 산업 정보

인도네시아 2022-01-07

-

4

2021년 인도네시아 섬유산업 정보

인도네시아 2022-01-07

-

5

2021년 인도네시아 석유화학산업 정보

인도네시아 2021-12-28

-

6

2021년 인도네시아 신재생에너지 산업 정보

인도네시아 2021-10-25