-

[유망] 영국 자동차부품 시장동향

- 트렌드

- 영국

- 런던무역관 배열리미

- 2017-08-11

- 출처 : KOTRA

-

- 2016년 영국 자동차 생산 17년 만에 최고치 기록, 부품시장 성장 견인 -

- 브렉시트 변수 속 부품 조달선을 EU 외 지역으로 다변화할 가능성에 대비 필요-

□ 영국 시장규모 및 동향

ㅇ 영국 자동차 산업(Car Industry)

- 영국 자동차산업협회(The Society of Motor Manufactures and Traders, SMMT)가 발표한 '2017 영국 자동차 산업 지속가능성 보고서'에 의하면, 2016년 영국 내 15개 제조업체(Manufacturers)가 173만 대(경상용차까지 포함, 181만 대)를 생산함. 이는 전년대비 8.3% 증가한 수치였으며, 17년 만에 최고치를 기록

- 특히 작년에는 10개 자동차 브랜드의 새로운 모델들이 영국에서 생산되기 시작했으며, 이 중 9개는 고급 프리미엄 브랜드였음. 이는 영국이 유럽 내 독일에 이어 프리미엄 브랜드 자동차 생산국 2위이자, 유럽 전체 자동차 생산국 3위를 차지하는데 기여했다는 분석

- 2016년 영국에서 생산된 차량의 수출규모는 10% 성장했으며, 외부 시장을 겨냥해 생산된 차량의 78%를 차지함. 그 중 대다수(56%)는 EU로 수출됐는데 대EU 수출비중은 약간 감소한 반면, 미국과 같은 비EU권 시장에 대한 자동차 수출은 영국 프리미엄 자동차에 대한 인기 상승으로 13% 성장함.

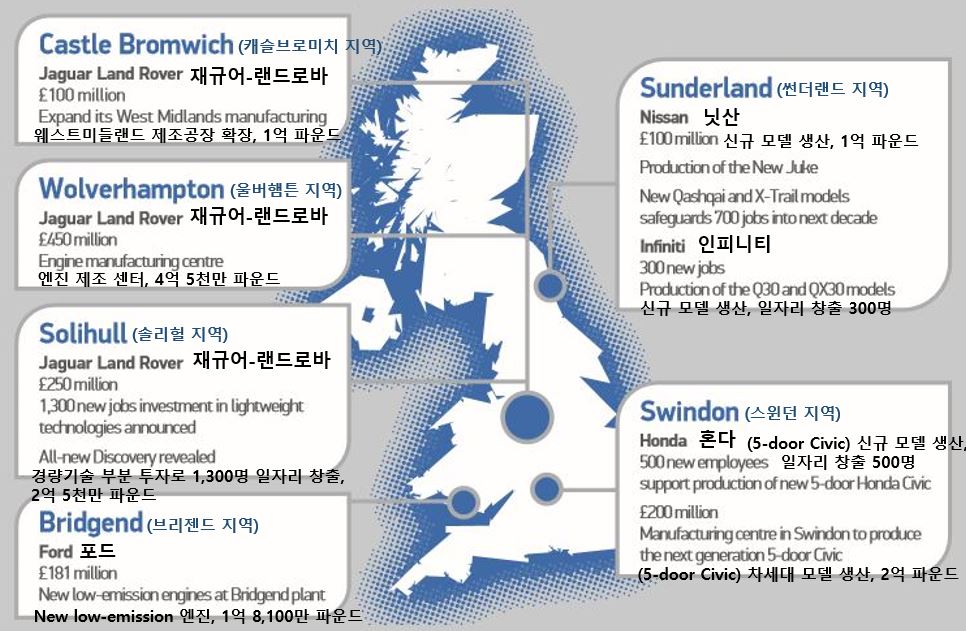

2016년 영국 내 자동차 생산 관련 투자(Investment) 현황

자료원: 영국 자동차산업협회(SMMT)

ㅇ 영국 자동차부품산업(Parts & Accessories Industry)

- 시장조사기관인 IBIS World의 영국 자동차부품 산업보고서에 따르면, 영국 자동차부품 시장은 2013년부터 2018년까지 연평균 2.4% 성장해 2017/18년도 기준 전체 매출액(Revenue)은 126억 파운드에 달할 것으로 예측

- 해당 시장이 성장한 가장 큰 이유는 소비자 신뢰도 상승, 저렴하게 차량을 구매할 수 있는 금융상품의 확대, 신차의 연료 효율성 증가 등의 사유로 영국 내 전체 자동차 판매가 증가했기 때문임. 전체 자동차 시장의 수요 확대가 자동차부품 시장의 성장도 견인한 것이라 볼 수 있음.

- 또한 IBIS는 영국 교통부 자료를 인용 2015년 영국 도로 상의 자동차 주행 거리는 전녀대비 2.2% 증가한 3178억 마일로, 애프터마켓 및 대체 부품 수요 증가에 영향을 미쳤다고 분석

- 즉, 영국 내 자동차 판매량 및 신차 등록대수 상승, 주행거리 증가에 따른 애프터시장 및 대체부품의 수요 증가, 해외로부터의 영국 프리미엄 브랜드 수요 확대에 힘입어 향후 5년간 영국의 자동차부품 시장은 연평균 1.8%씩 성장해 2022/23년 기준 137억 파운드의 매출액을 기록할 전망

- 2017/18년도 기준 자동차 부품별 시장 점유율을 살펴보면, 차체 관련 부품 및 부속품이 34.6%로 가장 큰 비중을 차지, 기타 부품 및 부속품이 17.8%, 좌석·안전벨트 및 에어백 16%, 기어·엑셀 및 클러치 11.3%, 브레이크· 바퀴 및 현가시스템 8.7%, 전기·전자기기 5.1% 순

2017/18년 영국 내 자동차부품별 시장 점유율

자료원: IBIS World

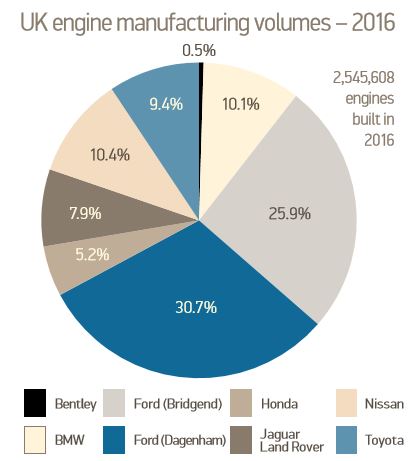

- 차량용 부품 중 엔진의 경우 2016년 영국 내에서 생산된 엔진은 약 250만 대로 Ford 대거넘(Dageham) 공장과 브리젠드(Bridgend) 공장에서 생산된 엔진이 전체 생산대수의 30.7%와 25.9%를 기록, 절반 이상을 차지함.

2016년 영국 엔진 생산량

주: 생산대수는 254만5608대

자료원: 영국 자동차산업협회(SMMT)

□ 영국 내 수입동향 분석(HS Code 8708, 차량용 부분품과 부속품)

ㅇ 상위 10개국의 최근 3년간 수입 규모

(단위: 천 달러, %)

순위*

국가

2014년(점유율)

2015년(점유율)

2016년(점유율)

1위

독일

5,101,729 (31.48)

4,589,949 (30.17)

4,822,853 (31.06)

2위

프랑스

1,529.752 (9.44)

1,612,924 (10.60)

1,468,550 (9.46)

3위

벨기에

819,486 (5.06)

779,063 (5.12)

857,045 (5.52)

4위

폴란드

825,569 (5.09)

795,301 (5.23)

826,187 (5.32)

5위

스페인

870,890 (5.37)

778,719 (5.12)

755,320 (4.86)

6위

이탈리아

1,0979,989 (6.66)

814,060 (5.35)

692,966 (4.46)

7위

일본

858,504 (5.30)

642,745 (4.23)

674,198 (4.34)

8위

미국

520,729 (3.21)

627,637 (4.13)

617,711 (3.98)

9위

중국

615,395 (3.80)

582,829 (3.83)

591,184 (3.81)

10위

체코

561,020 (3.46)

590,131 (3.88)

583.768 (3.76)

전체

16,204,286 (100)

15,212,309 (100)

15,526,472 (100)

주*: 2016년 기준

자료원: Global Trade Atlas(GTA)

ㅇ 최근 3년간 대한국 수입 규모

(단위: 천 달러, %)

순위*

국가

2014년 (점유율)

2015년 (점유율)

2016년(점유율)

20위

대한민국

117,826 (0.73)

129,111 (0.85)

155,354 (1.00)

전체

16,204,286 (100)

15,212,309 (100)

15,526,472 (100)

주*: 2016년 기준

자료원: Global Trade Atlas(GTA)

□ 경쟁동향 및 주요 경쟁기업

ㅇ 높은 유럽 소싱 의존도

- 영국의 자동차부품 시장은 높은 수준으로 글로벌화된 산업군으로 분류됨. 자동차 한 대를 생산하기 위해 진행되는 부품 조달 및 생산과정 상의 영국-EU 간 상호의존도는 매우 심층적임.

- FT(Financial Times)는 사례를 들어 이 관계를 표현하고 있는데, 벤틀리(Bentley)의 SUV 차량이 쇼룸에서 공개되기 전 주요 부품 중 하나인 범퍼는 영국해협(English Channel)을 3차례 통과하는 2200마일의 여정을 거치게 됨. 유럽에서 생산된 범퍼는 검사(Inspection)를 위해 영국 크루(Crewe) 공장에 도착하고, 이후 특수 도색 작업을 위해 독일에 보내지며, 다시 영국으로 돌아와 최종조립 작업에 들어감.

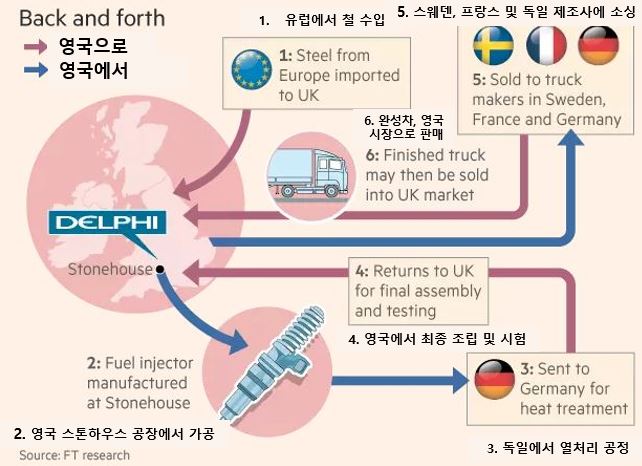

- 부품 공급망에 대한 상호연결성의 또 다른 예는 미국 부품사인 델파이가 제조한 디젤엔진용 연료 인젝터로, 이 부품은 유럽에서 들여온 강철을 사용해 영국에서 가공됨. 특수 열처리를 위해 독일로 보내짐 이후 영국 스톤하우스(Stonehouse)에 있는 델파이 공장에서 마지막 조립 및 시험을 거치게 됨.

델파이 연료 인젝터(Fuel Injector) 소싱 과정

자료원: FT(Financial Times)

ㅇ 자동차부품 시장 내 주요 경쟁기업

- 영국 자동차부품 시장은 Calsonic Kansei UK Ltd와 Lear Corporation UK Ltd가 각각 4.7%의 시장 점유율을 차지하고, 나머지 90.6%는 Delphi Automotive Operations UK Ltd, TRW Ltd, Schrader Electronics를 포함한 기타 여러 부품 기업들이 차지함.

기업별 점유율

자료원: IBIS World

- (Calsonic Kansei UK Ltd) 일본 닛산의 최대 부품 공급업체이자, 글로벌 부품생산기업으로 2017년 3월 미국 콜버그 클래비스로버츠(KKR)에 매각됨. KKR에 인수된 이후, 전체 매출에 가장 높은 비중을 차지하던 닛산의 의존도는 다소 감소하는 반면, 재규어 랜드로버 및 아우디와 같은 다른 기업들과의 거래가 증가할 것으로 예측됨. 2017/18년 매출액은 약 5억9000파운드에 달할 것으로 예상되며 현재 영국 워싱턴(Washington), 썬더랜드(Sunderland), 라넬리(Llanelli) 3개 지역에서 제조 공장을 운영 중임. 워싱턴 공장에서는 배기시스템(Exhaust systems), 썬더랜드 공장에서는 계기 패널(instrument panels) 및 인테리어(Interiors), 라넬리 공장에서는 열교환 제품(heat exchange products)이 생산 중이며 모두 썬더랜드에 있는 닛산 제조공장과 근접한 거리에 위치해 있음.

- (Lear Corporation UK Ltd) 자동차 인테리어 및 전기시스템 제조사인 Lear Corporation의 자회사이며, 본사는 미국 디트로이트에 있음. 2012년 3월 썬더랜드에 제조 공장을 설립해 닛산의 시트 공급 업체로 활약하고 있으며, 2014년 코벤트리에 추가로 제조 공장을 세워 재규어-랜드로버 F-Type 시트 생산에 협력함. 2015년에는 썬더랜드 생산 기지를 확장해 2017년까지 연간 시트 생산량을 30만 개에서 60만 개까지 두 배로 늘릴 예정이라 밝힌 바 있음.

영국 주요 자동차부품 기업별 분석

(단위: 백만 파운드, %)

주요 자동차부품 기업

시장 점유율

2015/16년 매출액

2016/17년 매출액

2017/18년 매출액

Calsonic Kansei UK Ltd

4.7

566.4

575.2

590.3

Lear Corporation UK Ltd

4.7

575.0

584.0

589.4

Delphi Automotive Operations UK Ltd

3.5

450.5

449.2

442.0

TRW Ltd

2.8

303.5

306.6

350.0

Schrader Electronics Ltd

2.4

259.0

337.2

302.0

자료원: IBIS World

□ 관세율 및 인증 관련 정보

ㅇ HS Code분류기준 관세율

HS Code(6자리 기준)

대한 수입 관세율

870810(완충기와 그 부분품)

0.00%

870821(안절벨트)

0.00%

870830(제도장치와 그 부분품)

0.00%

870840(기어박스와 그 부분품)

0.00%

870850(차동장치를 갖춘 구동 차, 비구동 차축, 그 부분품)

0.00%

870870(로드 휠과 그 부분품, 부속품)

0.00%

870880(서스펜션 시스템과 그 부분품)

0.00%

870891(방열기와 그 부분품)

0.00%

870892[소음기(머플러), 배기관, 그 부분품]

0.00%

870893(클러치와 그 부분품)

0.00%

870894(운전대·스티어링칼럼·운전박스와 그 부분품)

0.00%

870895(팽창 시스템을 갖춘 안전 에어백과 그 부분품)

0.00%

870899(기타)

0.00%

자료원: 영국정부 사이트(gov.uk)

ㅇ 주요 인증

- 영국시장에 진입하기 위해서는 영국 교통부 산하 자동차 인증국(Vehicle Certification Agency, VCA)에서 인정한 공인기관에서 실시하는 검사를 통과하고 관련 인증서를 취득해야 함.

- (E-MARK) UN의 유럽경제위원회(Economic Commission for Europe, EEC) 규정 10(Regulation 10)에 따라 자동차 및 관련부품은 적합성(Compatibility) 승인을 받아야 함.

- (e-MARK) UN이 아닌 EU인증으로, 'Commission Directive 2004/194/EC' 규정에 의거 EU 시장에 진입하려는 자동차 및 관련 부품은 승인절차에 따라 검사를 실시하고 해당 인증을 받아야 함.

- 주요 대상 품목은 승용차, 상용차, 모터사이클, 자동차 알람시스템, 안전벨트, 수소 자동차부품 및 실린더, 램프, 경음기, 타이어, 휠, 안전유리, 브레이크 패드, 라이닝, 시트, 리튬이온배터리와 같은 충전식 에너지 저장시스템, 차량용 A/V 시스템, 후방감지 시스템, 기타 자동차부품 등임.

E-MARK 로고

e-MARK 로고

주: 11은 국가코드로 영국을 뜻함

자료원: 영국 VCA 웹사이트 및 VCA Korea

□ 시사점 및 제언

ㅇ 영국 자동차부품 시장의 꾸준한 성장세

- 2013년부터 2018년까지 영국 내 자동차부품 산업은 연평균 2.4% 성장해 2017/18년도 매출액은 126억 파운드를 기록, 2022/23년 기준으로는 137억 파운드에 달할 것으로 전망됨.

- 자동차부품 산업이 성장하는 가장 큰 이유는 영국 전체 자동차 시장의 확대와 그 궤를 같이한다고 할 수 있음. 소비자 신뢰도 상승, 저렴하게 차량을 구매할 수 있는 금융상품의 확대, 신차의 연료 효율성 증가로 수요가 확대돼 2016년 영국 내 전체 자동차 생산대수는 17년 만에 최고치를 기록

- 또한 해외로부터의 영국 프리미엄 브랜드 수요 확대도 해당 시장의 성장을 꾸준히 견인하는 동력으로 작용

ㅇ 브렉시트 변수 속 부품 조달 다변화 가능성에 주목 필요

- 영국 내 완성차 한 대 제조를 위한 부품 조달 및 생산 공정상의 유럽의존도는 매우 높은 편인데, 영국 내에서는 브렉시트 이후 영국과 EU 교역 간 관세 및 통관비용이 발생할 수 있는 상황에 대한 우려가 지속되고 있음.

- 영국 자동차위원회(Automotive Council UK)가 지난달 발표한 보고서에 따르면, 실제 자국 내 부품 조달비율이 2015년 41%에서 2016년 44%로 증가한 것으로 나타남.

- 자국 내 부품조달 비율의 증가와 더불어 EU 외 지역으로 조달 다변화를 꾀할 가능성에 주목, 우리 자동차부품 수출기업들은 변화하는 시장 수요에 따른 틈새시장 공략에 만전을 기할 필요가 있음.

자료원: 영국 자동차산업협회(SMMT), IBIS World, Global Trade Atlas (GTA), FT(Financial Times), 영국 정부 사이트(gov.uk), 영국 VCA, VCA Korea, 영국 자동차위원회(Automotive Council UK) 및 KOTRA 런던 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 ([유망] 영국 자동차부품 시장동향)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

영국 전기자동차 시장동향

영국 2021-02-24

-

2

모로코 자동차 산업현황

모로코 2020-11-08

-

3

영국 자동차 산업

영국 2021-06-14

-

4

영국에서 보는 차량용 반도체 부족 현상

영국 2021-02-22

-

5

중국 자동차부품 시장동향

중국 2019-10-25

-

6

영국 자동차산업

영국 2019-06-24

-

1

2021년 영국 농식품 산업 정보

영국 2021-09-30

-

2

2021년 영국 항공우주-방위 산업 정보

영국 2021-09-23

-

3

2021년 영국 IT산업 정보

영국 2021-09-23

-

4

2021년 영국 해양산업 정보

영국 2021-08-09

-

5

2021년 영국 의료/바이오 산업 정보

영국 2021-07-23

-

6

영국 창조 산업

영국 2021-06-27