-

반등하는 인도의 M&E 산업

- 트렌드

- 인도

- 뉴델리무역관 채정훈

- 2022-08-16

- 출처 : KOTRA

-

디지털 미디어, AVGC 분야 등 인도 현대적 M&E 산업의 성장

K-콘텐츠를 필두로 한 문화, 엔터테인먼트 부문 교류 확대 필요

지난 2년간 인도의 M&E(미디어-엔터테인먼트) 산업은 고전을 면치 못했다. 그러나 인도의 M&E 산업이 점차 교육하고 알리고 즐거움을 주는(Educate, Inform and Entertainment) 매체로 다변화함과 동시에 인도 전 부문의 디지털화와 기술발전이 가속화되며 해당 산업은 다시 반등하고 있다. 인도에서는 현재 4000만 가구가 OTT 채널을 구독하고 1500억 개의 노래가 스트리밍됐고 3억9000만 명의 인구가 온라인 게임을 즐기고 있다. 다양하고 거대한 소비자의 수요가 소비자들의 힘을 집결시키고 이에 따라 기업들도 소비자들의 변화하는 수요를 포착하고 어떻게 소비자들을 집결시킬 것인지 고민하며 성장하고 있다.

M&E 산업 시장 규모

인도의 M&E 시장 규모는 2021년 약 16.4% 성장해 1조6100억 루피(215억 달러)에 달한다. 2021년 4~6월 2차 코로나 파동의 영향을 받아 2019년 수준 대비해서는 여전히 11%가량 회복하지 못한 상황이다. 부문별 규모를 본다면, TV는 2021년 기준 96억 달러를 차지하며 가장 점유율이 크고 디지털 미디어는 40억 달러로 2위를 차지하고 있다. 인쇄매체(Print) 부문은 30억 달러로 그 뒤를 잇고 있다. 전체 M&E 산업 규모는 2022년 17% 성장해 1조8900억 루피(252억 달러)에 이르며 코로나 이전인 2019년 수치에 다다를 것으로 예상된다. 2021~2024년 연평균성장률(CAGR) 13%를 보이며, 2024년 2조3200억 루피(309억 달러)에 달할 것으로 전망된다.

<2019~2024년 부문별 시장규모 및 성장률 추이>

(단위: 십억 달러, %)부문

2019

2020

2021

2022E

2024E

2021~2024

연평균성장률

TV

10.51

9.15

9.62

10.14

11.03

5

디지털 미디어

2.95

3.14

4.05

5.14

7.17

21

인쇄매체

3.95

2.54

3.03

3.22

3.35

3

온라인게임

0.87

1.06

1.35

1.60

2.04

15

영화

2.55

0.96

1.24

2.00

2.83

32

애니메이션&VFX

1.27

0.71

1.11

1.60

2.40

29

라이브 행사

1.11

0.36

0.43

0.65

0.99

32

옥외 미디어

0.52

0.21

0.27

0.35

0.51

25

음악

0.20

0.20

0.25

0.28

0.37

15

라디오

0.41

0.19

0.21

0.24

0.28

9

총계

24.35

18.51

21.55

25.23

30.98

13

주: 1) E는 전망치를 나타냄.

2) 환율(US$1=INR 74.88) 기준 작성3) M&E 시장 규모는 총세액(Gross of taxes) 기준으로 작성

[자료: EY, FICCI]시장 성장성과 기회

인도의 M&E 산업은 강력한 수요, 값싼 데이터, 정부의 디지털 경제화 및 관련 투자유치정책에 힘입어 견조한 성장세를 보여주고 있다. 먼저, 인도 소비자의 소득증가와 이에 따른 라이프스타일의 변화로 인해 고품질의 제품과 서비스에 대한 수요가 빠르게 증가하고 있다. 4G 및 휴대용 장치의 높은 보급률, 젊은 연령층의 증가는 이러한 수요를 촉진하고 있다. 2020년 모바일 이용자 수는 2018년 대비 56%가량 증가한 7억4800만 명에 달하며, 2022년에는 9억3100만 명으로 94%가량 증가할 것으로 예상된다. 3억8000만 명의 밀레니얼 세대는 이러한 미디어 소비 습관의 변화를 더욱 가속화할 것이다.

다음으로, 인도는 데이터가 굉장히 싼 나라이다. 미국(US$ 8/GB), 영국(US$ 1.39/GB) 대비, 인도의 데이터 비용은 GB당 0.09달러로 굉장히 저렴하다. 이에 따라 인도에서는 콘텐츠 소비가 증가하고 있으며, 특히 지역별 콘텐츠가 증가한다는 점이 특이점이다. 2025년 TV와 OTT 부문 소비에서 지역 콘텐츠 비중이 각각 60%, 50%에 이를 것으로 전망된다. 영상물(Video) 시청자는 스마트폰 사용자 및 유선 광대역 가입자의 94%인 4억9700만 명 정도에 이른다.

인도는 2000년 4월부터 2022년 3월까지 M&E부문 FDI(외국인직접투자) 97억 달러를 유치했다. 이는 전체 FDI의 1.6%에 해당하며 FDI 분류상 Information과 Broadcasting 부문에 해당한다. 인베스트 인디아에 따르면, 인도 정부는 관련 부문에 더 많은 자금을 유치하고자 다양한 이니셔티브를 추진 중에 있다. 케이블 유통 부문을 디지털화하고 케이블 및 DTH(Direct-To-Home) 위성 플랫폼 부문 FDI 한도를 74%에서 100%까지 늘리는 등 투자를 유치하려는 노력이 보인다.

<인도 M&E 부문 FDI 정책>

부문

FDI 상한

자동/정부 승인 여부

Teleports(업링크 USBs), DTH, 케이블 네트워크(Multi System Operators, 이하 MSO*), 모바일 TV, 방송시스템 등

100%

49%까지 자동 승인, 이후 정부 승인

케이블 네트워크(기타 MSOs)

100%

49%까지 자동 승인, 이후 정부 승인

FM 라디오, 시사뉴스 TV 채널 업링크

49%

정부 승인

디지털 미디어 활용, 시사채널 업로드/스트리밍

26%

정부 승인

非시사 TV채널 업(다운)링크

100%

자동 승인

인쇄 매체(뉴스, 주간지, 외국잡지 인도판 등)

26%

정부 승인

전문 분야 저널, 잡지 발행 및 인쇄

100%

정부 승인

주*: 다중시스템운영자는 여러 종합 유선방송 시스템을 운영하는 기업으로 사업 총괄회사라고도 칭함. 95년도 미국에서 발생한 이후, 확대되는 추세

[자료: Invest India, 인도 정부 자료 종합]부문별 성장 추이: 디지털 미디어, AVGC의 성장

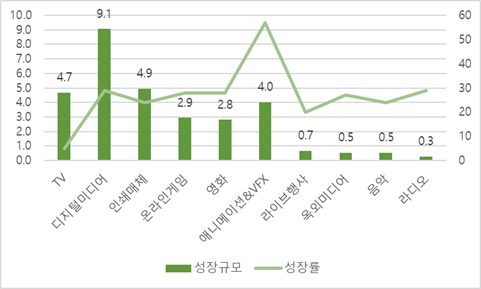

2021년 극장 광고와 TV 구독을 제외하고는, M&E 부문은 2021년 전년대비 모두 성장하여 약 2270억 루피(30억3000만 달러) 그 규모가 증가했다. 특히, 디지털 미디어 부문은 680억 루피(약 9억 달러)가량 가장 크게 성장하며 M&E 부문에서 2위의 자리를 공고히 했다. M&E 부문에서 디지털 미디어가 차지하는 비율은 2019년 16% 수준에서 2021년 19% 수준으로 3% 증가했다. 반면, TV·인쇄매체·영화·옥외 미디어(OHH)·라디오 등 전통적인 매체들의 경우 2019년 약 75%의 점유율을 차지했으나 2021년에는 약 68%를 차지하며 7%의 하락세를 보여주었다.

<M&E 부문별 전년대비 성장 규모와 성장률(2021년 기준)>

(단위: 좌: 억 달러 / 우: %)

[자료: EY, FICCI]

1) TV

TV 부문은 2021년 5%가량 성장해 90억 달러의 규모를 차지하고 있다. 대부분의 이러한 수익은 광고와 배급을 통해 발생한다. TV광고 부문은 2021년 25%가량 성장해 39억 달러의 수익을 창출했으나 2019년 수익 대비해서는 2%가량 낮은 편이다. 반면, TV 구독료 수입은 600만 대의 유료 TV 구독자 수 감소와 구독자 1인당 수익료(ARPU)가 감소하며 6.2%가량 하락하는 모습을 보여주었다. 그러나, 인터넷과 연결된 TV인 ‘커넥티드 TV’ 부문 구독자는 1000만 명 증가하는 모습을 보였다. 관련 부문 주요 업계로는 Star India, Viacom18 Media, Zee Entertainment Enterprises와 Sony Pictures Networks India가 있다.

2) 디지털 미디어

디지털 광고 부문은 2021년 29% 성장해 2460억 루피(32억8000만 달러)에 달한다. 중소기업 및 롱테일 광고주들의 광고(15억6000만 달러), 전자상거래 플랫폼 광고(7억3000만 달러) 등을 포함하고 있다. 인도의 인터넷 보급률은 5%가량 증가해 8억3400만 명의 가입자 수를 기록하고 있으며, 2021년 9월 기준으로 7억9500만 명의 가입자가 광대역 사용하고 있다. 아울러, 온라인 비디오 시청자는 4억9700만 명으로 증가했으며 인도 소비자들이 엔터테인먼트 앱에 소비하는 시간은 팬데믹 이후 52%가량 증가했다. 지역별 사용자들의 수요가 증가하면서 OTT의 47%와 스트리밍 플랫폼에서 개봉된 영화의 69%가 인도 지역별 언어로 제작됐다.

디지털 구독 부문 또한 29% 성장하여 560억 루피(7억4000만 달러)에 달하는 시장이다. 4000만 인도의 가구에서 발생한 8000만 명의 유료 비디오 구독자가 540억 루피의 수익을 창출하고 있다. 이는 TV 구독료 수입액의 50%에 달하는 수치이다. 풍부한 무료 오디오 옵션 덕분에 300만 명의 소비자가 음악 구독을 하고 있으며, 총 16억 루피 규모의 수익을 올리고 있다.

3) 인쇄매체

인쇄매체 광고 부문 수익은 2021년 24% 성장했으나 코로나19 이전 대비 여전히 저조한 편이다. 구독료 수익의 경우 주택 및 신문 가판대 수요 회복과 함께 12%가량 성장했다. 코로나19 상황이 호전되고 있으나, 인쇄매체 부문은 여전히 회복세가 더딘 상황이다.

4) 온라인게임

온라인게임 부문은 2021년 28% 성장해 13억5000만 달러에 도달했다. 온라인 게임 유저는 2020년 3억6000만 명에서 2021년 3억9000만 명으로 약 8% 증가했다. 2022/23 연방예산안에서 인도 정부는 AVGC(Animation, Visual Effects, Gaming and Comics) 홍보 전담반(Taskforce)을 꾸려 운영함에 따라 국내외 수요에 적극 대응하고 있다. E-스포츠 게임 선수는 2020년 30만 명에서, 2021년 60만 명으로 2배가량 증가했으며 이는 상위 30개 3열(Tier-3) 도시의 게이머 수가 170%가량 증가하며 성장을 이끌었다고 볼 수 있다. 아울러 Real Money Gaming(인도 판타지스포츠 게임으로, 실제 스포츠 선수들로 구성된 가상 팀을 구성해 승률 및 성적 등을 예측해 포인트로 실제 수익을 얻는 종류의 게임)의 경우, 온라인 게임 부문 수익의 70% 이상을 차지했다. 온라인 게임 시장의 성장과 함께 게임의 수익화, 사행성 게임 관련 이슈가 발생할 우려가 발생하자 인도 정부는 아래와 같이 인도 주별로 제도를 시행하고 있다.

<인도 주별 온라인게임 관련 제도>

주

판타지 게임

카드게임(Rummy)

포커(Poker)

시행연도

카르나타카

X

X

X

2021

메갈라야

허가 라이선스 취득 필요

2021

타밀나두

X

X

X

2021

안드라프라데시

X

X

X

2020

텔랑가나

X

X

X

2017

나갈랜드

허가 라이선스 취득 필요

2016

시킴

해당 주 관할지역 내에서만 허용

2009

아쌈

X

X

X

1970

오디샤

X

X

X

1955

케랄라

O

O

O

2021

구자라트

O

O

X

2017

[자료: EY, FICCI]

5) 영화

2020~2021년은 코로나19 영향으로 전국적 봉쇄령과 각 주들의 현장 촬영이 제한되면서 영화제작 부문은 매우 침체되는 모습을 보였다. 그러나 이러한 제한조치에도 불구하고 2020년 441편의 영화가 개봉된 것에 비해 2021년 750여 편의 영화가 개봉됐다. 인도 멀티플렉스 영화관 1위 업체인 PVR은 2020, 2021년 각각 69개, 27개 스크린을 추가했으며 2위 업체인 INOX 레저는 각각 69개, 41개를 추가했다. 2022년 3월 28일 PVR과 INOX 레저는 양사 합병계획을 발표했으며, 이에 따라 신설되는 멀티플렉스 업체 ‘PVR INOX’는 109개 도시에 1546개의 스크린을 보유하며 인도 전체 스크린 수의 절반 가량을 점유하게 된다. 참고로 PVR과 INOX 레저는 각각 871개와 675개의 스크린을 갖고 있다.

<인도 PVR 시네마 내부>

[자료: The Hindu Business Line]

6) 애니메이션&VFX

시각효과 기술이 접목된 콘텐츠 제작이 재개되고 서비스 수출이 증가하면서 해당 부문은 2021년 57% 가량 성장하며 가장 빠르게 회복되는 모습을 보여주었다. 특히, 어린이 채널의 시청률이 증가함에 따라 애니메이션 수요가 증가했고 OTT플랫폼 역시 인도 애니메이션 부문에 대한 지식재산권(IP) 투자를 지속하고 있다. 성장성과 함께 정부의 지원에 따라 인도 전역에 AVGC 허브가 생겨나고 있으며, 마하라슈트라 지역을 중심으로 AVGC 관련 스튜디오들이 생겨나고 있다. 인도에는 현재 AVGC 부문 139개의 대학이 있으며, 2020년 국가 교육정책 이후 주요 대학들은 AVGC를 위한 여러 프로그램을 도입하고 있다.

7) 라이브 행사

라이브 행사 부문은 사회적 거리두기, 영업제한 등 아주 열악한 조건 속에서도 2021년 20% 가량 성장했으며 이는 일부 주에서 백신 접종률이 증가하며 코로나19 관련 규제를 완화했기 때문으로 보인다. 그러나 수입 측면에서는 2019년 수익의 약 40%에 불과한 상황이다. 2021년은 기술, FMCG(일용 소비재) 부문이 행사 지출의 상위 항목이었다. 정부, 자동차, 내구재 관련 부문의 행사는 해당 산업의 공급망 불안정과 투입비용 증가 등의 이슈로 그 중요성이 감소하며 행사부문 지출이 크게 줄어든 것으로 보인다.

8) 옥외 미디어

OOH 미디어 부문은 27% 가량 성장했으나 2019년의 50% 수준에 이르며, 수익 또한 2019년 대비 30% 이상 감소했다. 부동산 소매업, FMCG 등이 옥외 미디어 부문의 가장 큰 기여를 하고 있으나 코로나19 영향으로 관련 산업이 침체됨에 따라 OHH부문 또한 하락세를 보였다. 디지털 미디어는 현재 공항, 지하철역, 쇼핑몰, 대도시 광고판 스크린 등 다양한 부문에 적용되고 있다.

9) 음악

인도의 음악 부문은 2021년 24% 가량 성장했다. 수익의 90%는 디지털 방식으로 대부분 광고를 통해 발생하고 있으나 유료 구독자는 300만 명에 불과한 상황이다. 인도 소비자들은 음악을 듣는 데 매주 평균 21.9시간을 소비하며, 스트리밍 서비스의 경우 2021년 기준 매주 10.4시간을 소비하며, 2019년 9.7시간 대비 소폭 증가했다. 온라인 음악의 38%는 힌디어로 제공되고 있으며 남부 언어와 국제 음악은 35%를 차지하고 있다. 유튜브는 음반사 디지털 부문 매출의 28%, 음악 소비의 50%를 차지하고 있다.

10) 라디오

라디오 광고 부문은 2020년 29%가량 회복됐으나 여전히 2019년에 비해 6% 가량 낮은 수준이다. 광고료 수익 또한 평균 13% 하락했다. 여행이 재개되고 소매 부문이 회복돼야 이 또한 회복될 것으로 전망된다. 인도에는 2021년 34개의 민간 FM 방송사, 112개 도시의 385개 FM 라디오 방속국을 운영하고 있다. 또한, 공영방송 Parsar Bahrti의 All India Radio 서비스는 23개 언어, 179개 지역언어로 479개 방송국에서 송출되고 있으며, 이는 인도 면적의 92%와 인구 99% 이상을 커버한다.

주요 수입원: 광고 부문의 성장

M&E 산업에 있어 광고는 매우 중요한 수입원이다. 비록, 2021년 기준 총 GDP에서 광고 부문이 차지하는 비중은 0.3%이나 그 성장성은 인도의 명목 GDP 성장률을 상회하고 있다. 2021년 인도의 명목 GDP는 전년대비 19.4% 증가했으나 광고 부문은 25.4%가량 성장하며 코로나19 이후 견조한 성장률을 보여주고 있다. 2021년 광고 부문 수익액은 총 7460억 루피(99억6000만 달러)이며, 아직 코로나19 이전인 2019년 대비해서는 6%가량 회복을 하지 못한 상황이다. 2020년 대비 2021년에는 TV 광고가 620억 루피(8억2000만 달러)로 가장 크게 성장했으며, 그 뒤를 디지털 광고(7억4000만 달러), 인쇄매체 광고(3억8000만 달러)가 뒤따르고 있다.

<최근 3개년 광고 부문별 수익액 규모>

(단위: 억 달러)부문

2019

2020

2021

전통적 의미의

M&E 산업

TV

42.74

33.52

41.80

인쇄매체

27.51

16.29

20.17

라디오

4.14

1.87

2.14

극장

1.07

0.27

1.47

옥외 미디어

5.21

2.14

2.67

소계

80.66

53.95

66.77

디지털 미디어

25.51

25.51

32.85

총계

106.17

79.46

99.63

[자료: EY, FICCI]

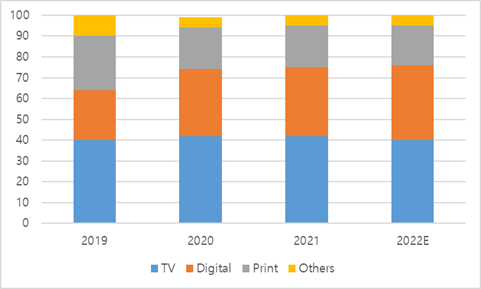

인도에서 광고 부문의 수익 95%는 TV, 디지털, 인쇄매체에서 나온다. 2021년 기준 TV(42%), 디지털(33%), 인쇄매체(20%) 순으로 전체 수익에서 많은 부분을 차지하고 있다. 특히, TV와 디지털 부문을 합산하면 4분의 3의 광고 총수익을 차지하고 있다. 아울러, 디지털 광고는 2019년 24%를 차지하던 것 대비해 33%로 크게 성장했다. 2022년에는 인쇄매체와 TV 부문이 줄어들고 디지털 부문이 추가적으로 성장할 것으로 기대된다.

<부문별 광고 수익 점유율 추이(2019~2022년)>

(단위: %)

[자료: EY, FICCI]

콘텐츠 트렌드: OTT 오리지널, 지역별 콘텐츠 제작

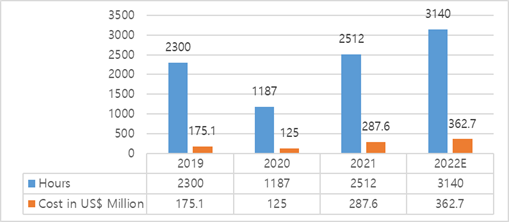

전체 콘텐츠 시장은 시간 기준 15만5000시간에 해당하며 이 중 97%는 TV 프로그램 제작이 차지하고 있다. 이 중 11만여 시간의 경우 엔터테인먼트 채널에서 제작됐으며 3만5000시간은 뉴스 또는 비즈니스 채널에서 제작됐다. OTT 오리지널 콘텐츠의 경우 2021년 2512시간으로, 2020년 1187시간 및 2019년 2300시간 대비 크게 상승하며 최고치를 경신했다. OTT 오리지널 콘텐츠를 통해 2억8000만 달러가량의 비용이 발생했으며, 1시간당 평균 비용(Gross of Taxes)은 10만 달러로 집계됐다.

<OTT 오리지널 콘텐츠 생산 규모와 비용(2019~2022년)>

(단위: 시간, 백만 달러)

[자료: EY, FICCI]

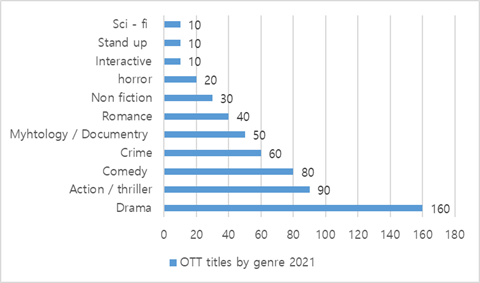

EY에 따르면 주요 OTT 플랫폼 379개의 콘텐츠를 분석해 본 결과, 인도에서는 드라마가 가장 인기 있는 장르로 나타났으며 액션과 코미디, 범죄 등의 장르가 그 뒤를 잇는 것으로 밝혀졌다.

<2021년 OTT 플랫폼 주요 장르>

(단위: 개)

[자료: EY, FICCI]

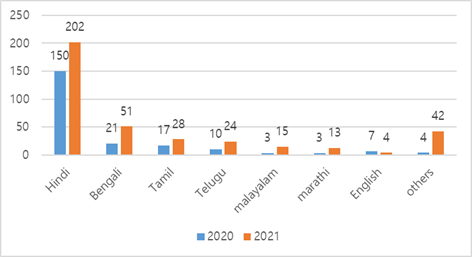

인도는 28개의 주와 8개의 연방직할지로 구분돼 있으며, 동서남북 지역별 특색과 언어, 문화가 매우 상이하다. 이에 따라 OTT의 지역별 콘텐츠와 언어별 제작 현황도 중요한 포인트이다. 2020년 제작된 콘텐츠의 27%가 지역 콘텐츠이고 2021년에는 그 비중이 46%로 상승했다. 인도의 20여 개 공용어 중 44%의 국민이 사용하는 힌디어 외 다른 언어로 제작된 콘텐츠는 2021년 기준 177개로, 벵골어(서벵골주, 트리푸라주), 타밀어(타밀나두주, 푸두체리), 텔루구어(텔랑가나주, 안드라프라데시주) 순으로 제작되고 있다.

<OTT 오리지널 언어별 콘텐츠 제작추이>

(단위: 개)

[자료: EY, FICCI]

M&E 산업의 변화: 고객 중심 접근법

인도는 과거 전통적 의미의 M&E 매체와 부문에 머물러 있었으나 디지털 미디어의 성장과 OTT, AVGC 부문의 성장 등 경제 및 산업 전반의 디지털화와 함께 많은 변화를 겪고 있다. 디지털 미디어는 소비자에게 어떤 콘텐츠와 정보를 경험할 것인지 무슨 기기를 사용할 것인지 등 엄청난 선택의 힘을 부여하고 있다. EY에 따르면 M&E 산업에 종사하는 주요 기업들은 새로운 비즈니스 모델로 ‘고객 중심 접근방식’을 취하게 될 것이다. 먼저, 어떤 콘텐츠와 형태를 소비자가 원할 것인가, 어떤 매체를 통해 그들에게 유통할 것인가, 가격전략은 어떠하며, 어떤 수단으로 결제하게 할 것인가 그리고 궁극적으로는 소비자가 원하는 경험과 정보는 무엇인가를 고려해야 할 것이다.

M&A in M&E: Who wants to be a Millionaire?

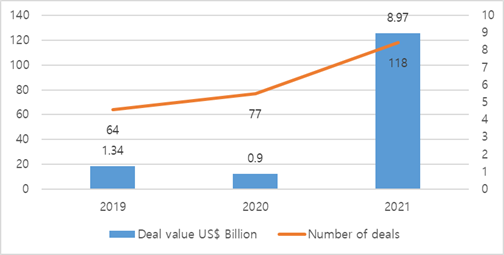

2021년에 M&E 산업 관련 118건의 M&A딜이 있었으며 이 중 15건이 전체 거래금액의 90%를 차지하고 있다. 대부분의 투자는 디지털 미디어와 게임 부문에서 이루어졌으며, 최근 주요한 거래 중 하나로는 TV 부문에서 Zee Entertainment와 소니 픽처스의 합병을 꼽을 수 있다. 지난 7월 29일 ZEE Entertainment는 소니 픽처스와의 합병 허가를 2개 주식거래 시장(BSE, NSE)으로부터 받았다고 발표했다. Zee Entertainment의 모회사 Zee Group은 인도 마하라슈트라주 뭄바이에 본사를 두고 Zee Media Corporation, Zee Entertainment Enterprises, Dish TV, Siti Networks의 자회사를 운영하고 있다. 그러나 이번 합병을 통해 양사는 전통적인 유료TV의 사업모델에서 디지털 사업모델로 고객을 전환하는 변혁기를 맞이할 것으로 기대된다.

<2021년 인도 M&E 딜 개수와 규모>

(단위: 십억 달러, 개)

[자료: EY, FICCI]

인도는 약 800개 이상의 위성TV 채널로 구성된 대규모 방송 및 배급 부문을 가지고 있다. 이 유통망은 6000개의 다중시스템운영자(MSO), 6만 개의 지역 케이블 사업자, 7개의 DTH 사업자 그리고 많은 IPTV 서비스 사업자로 구성돼 있다. 매우 큰 규모의 시장임을 알 수 있다. 아울러 인도 정부는 M&E 시장을 2030년까지 1000억 달러 규모로 성장시킨다는 야심찬 목표를 가지고 있다. 이에 따라, 디지털 인프라 구축을 위한 통행권(Right of Way) 허가 관련 절차를 완화하고 표절 행위에 대한 엄격한 처벌을 규정한 영화법(Cinematograph Act) 초안을 발표했다.

올해 연방정부 예산안 발표에 따라 인도 정보방송부는 국내외 수요에 따라 애니메이션, 시각효과, 게임, 만화(AVGC; Animation, Visual Effects, Gaming and Comics) 추진 테스크포스를 구성해 해당 부문을 홍보하고 있다. 또한, 전국 디지털 통신 인프라 구성을 위해 “Gatishakti Sanchar’ 포털을 운영해 중앙 집중식의 원활하고 효율적인 승인 시스템을 구축했다.

또한, 인도 정부는 인도 국립영화개발공사(NFDC)를 통해 시행될 모든 활동에 대해 2026년까지 최대 130억 루피(1억7000만 달러)의 예산을 할당했다. 아울러 2022/23 연방예산안에 따라 정보방송부를 위해 총 예산 398억 루피(5억3000만 달러)의 예산은 배분했으며, 정보방송부는 지역사회 라디오 방송국을 설립하기 위해 북동부 주에 90%, 다른 주에 75%의 보조금을 지급한다고 발표한 바 있다.

인도, K-Pop, K-Drama 열풍

한국 드라마뿐만 아니라 K-pop은 몇 년 전부터 인도의 Z세대와 밀레니얼 세대들 사이에서 두드러진 하위 문화였다. 인도에서 행해진 최근 넷플릭스 연구에 의하면, 2020년 한국 드라마를 시청하는 인도인의 수가 전년대비 370%가량 증가했다고 한다. 또한, 음악 스트리밍 기업인 Spotify의 2020년 자료에서 BTS는 인도에서 네 번째로 가장 많이 스트리밍된 아티스트이자 유일한 국제 아티스트라고 한다. MX 플레이어, ZEE5 등 인도 스트리밍 플랫폼들은 이러한 수요에 힘입어 한국 프로그램을 포함한 다양한 국제 프로그램들을 힌디어 더빙 버전으로 출시했다.

시사점

2020년 코로나19를 기점으로 인도 소비자들의 모바일 평균 이용시간은 크게 늘어났으며 모바일 앱 사용의 80%가 미디어와 엔터테인먼트를 소비하는데 쓰이고 있다는 점을 볼 때, M&E 산업은 매우 거대한 시장이 돼가고 있다. 엔터테인먼트 앱들이 구독료를 인하하면서 다양한 콘텐츠, 저렴한 데이터 비용, 그리고 모바일 사용자 증가라는 요인이 합쳐지면서 OTT 시청률은 급격히 증가하고 있다. 인도의 M&E 산업은 소비자들이 증가하고 그들의 이용시간 또한 늘어나면서 산업이 성장하는 것은 당연하다 볼 수 있겠다.

인도 발리우드 음반 제작 회사이자 유튜브 인도 음악 레이블 채널인 T-Series 관계자(R씨, Director)와의 유선 인터뷰를 진행했다. 그는 인도 M&E 산업에 대한 전망을 묻는 질문에서 “인도의 M&E 산업과 관련한 전문가로서 해당 산업이 향후 10년 동안 2배가량 그 규모가 성장할 것을 확신한다”라며, 덧붙여 “미디어 및 엔터테인먼트 산업과 관련한 기업들과 다양한 틈새시장이 생겨나고 있어 앞으로 다양한 기회를 할 수 있을 것이다.”라고 언급했다.

K-Drama, K-Pop, K-Food를 찾아볼 수 없던 한국문화 불모지였던 인도였으나 현재는 비교적 많은 한국산 콘텐츠와 물건들을 접할 수 있게 됐다. 실제로 온라인게임 관련 기업의 진출이나 유아용 콘텐츠 부문, 광고 부문 기업 진출의 수나 수요도 늘어나는 것으로 보인다. 과거 교역과 진출이 활발히 이루어졌던 전기전자, 자동차, 철강, 화학 부문에서 이제는 다양한 산업으로 변화하는 중이다. 전 세계 문화를 선도하는 한국의 기업들과 문화가 더욱 적극적으로 인도에 진출하는 것을 고려해볼 수 있는 시기일 것으로 보인다.

작성자: Ankit Misra Manager

자료: EY-FICCI 리포트(2022), 현지 언론보도 자료, 한국 언론보도 자료, Invest India, 인도정부 등 KOTRA 뉴델리 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (반등하는 인도의 M&E 산업)의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

미국 식사 대용품 시장동향

미국 2022-08-16

-

2

中, 코로나 악재에도 상반기 FDI 21.8% 증가

중국 2022-08-16

-

3

글로벌 메이크업 ‘메이블린’, 중국 오프라인 매장 철수

중국 2022-08-16

-

4

러시아 의료기기 통상 및 인증 관련 규제 동향

러시아연방 2022-11-28

-

5

인도 기타 철강제품 시장

인도 2022-08-16

-

6

2023년 러시아 비료 수출 규제 알아보기

러시아연방 2022-12-13

-

1

2023년 인도 전기자동차 산업 정보와 현지 동향

인도 2023-12-12

-

2

2022년 인도 반도체산업 정보

인도 2022-10-20

-

3

2022 인도 완구산업 정보

인도 2022-08-05

-

4

2022년 인도 화장품 산업 정보

인도 2022-05-25

-

5

2021년 인도 철강산업 정보

인도 2022-01-20

-

6

2021년 인도 보안산업 정보

인도 2022-01-20