-

2021년 GCC 프로젝트 시장 리뷰 및 2022년 전망

- 투자진출

- 아랍에미리트

- 두바이무역관 이형민

- 2022-04-07

- 출처 : KOTRA

-

2021년 유가 회복, 탄소제로 정책 등으로 프로젝트 시장 활기 되찾아

위드 코로나, 친환경 에너지 개발에 힘입어 2022년 시장 전망 밝아

지난 2020년은 코로나19로 락다운, 사회적 거리 두기 조치로 많은 프로젝트가 중단 및 지연됐고 신규 입찰도 대폭 감소면서 전반적으로 프로젝트 시장이 침체된 해였다. 그러나 2021년 GCC 프로젝트 시장은 유가 회복으로 인해 전력 및 석유화학 프로젝트 발주를 시작으로 시장이 점차 활기를 띠기 시작했다.

중동 프로젝트 시장 정보지인 MEED Projects에서는 지난 2월 9일 2021년 GCC 프로젝트 시장 리뷰와 함께 2022년도의 전망과 성장 동인을 주제로 연례 웨비나를 개최했다. 이번 웨비나 내용을 토대로 작년과 올해의 프로젝트 시장에 대해 살펴보고자 한다.

2021년 GCC 프로젝트 시장 리뷰

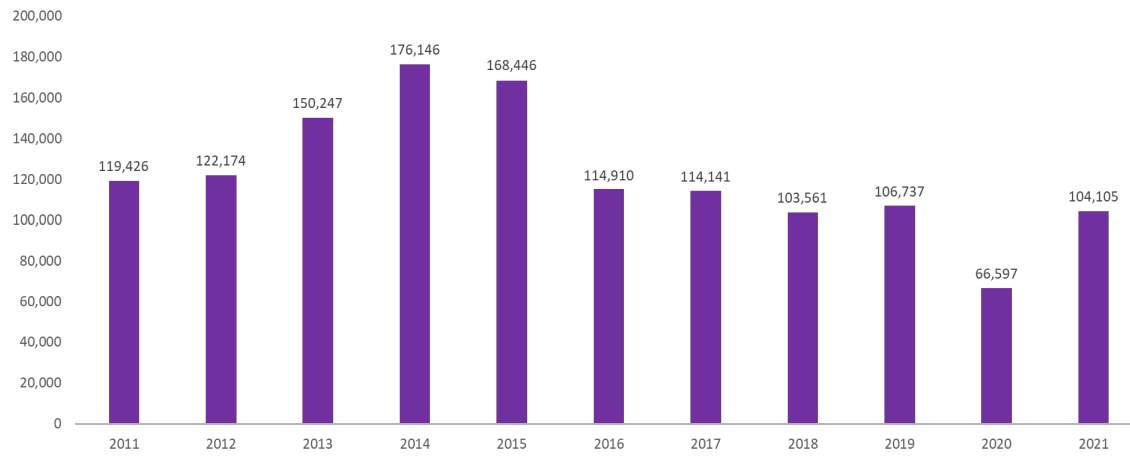

2021년 중 GCC 6개국 프로젝트 시장에서는 1,041억 달러 규모의 계약이 체결됐다. 이는 지난 2020년 666억 달러 대비 56.3% 증가한 수치이며, 2019년 1,067억 달러와는 비슷한 수치로 점차 회복세를 보이고 있음을 알 수 있다.

특히 2021년 4분기 중 대형 계약들이 체결되어 프로젝트 시장 회복세에 힘을 보탰다. 3분기까지는 850억 달러 규모에 그쳤으나, 사우디아라비아의 Jafurah, Zuluf 등 석유/가스전 프로젝트, UAE의 Borouge 4 화학 단지와 해저 송전망 프로젝트 등이 4분기 중 낙찰되며 연말 성장을 견인했다.

< 최근 10년 GCC 프로젝트 계약 규모 추이 >

(단위: US$ 백만)

[자료: MEED Projects]

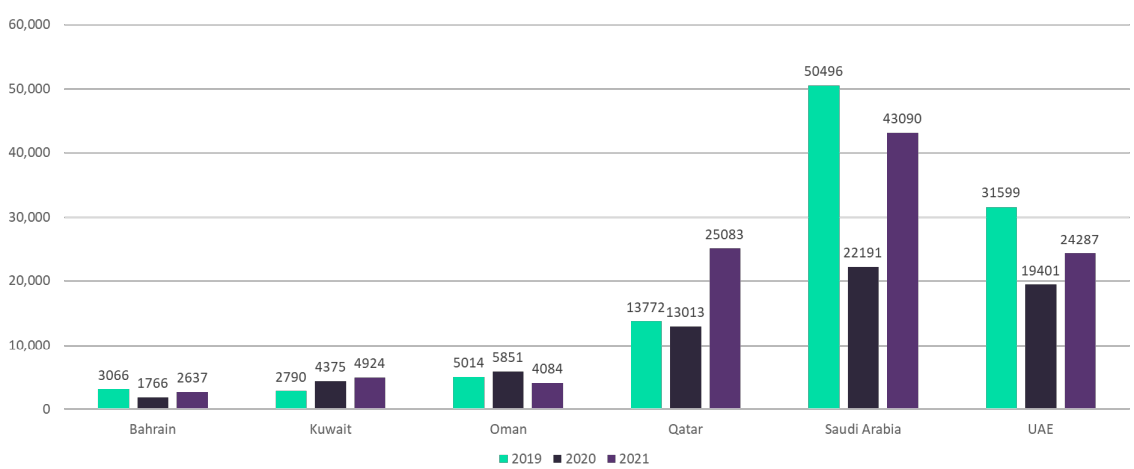

GCC 6개국의 국별 계약 규모 추이를 살펴보면, GCC 최대 시장인 사우디아라비아가 2021년도 선두를 차지했으며, 뒤이어 카타르, UAE 순임을 알 수 있다. 오만을 제외한 5개국은 2020년보다 2021년 수치가 증가했으며, 특히 사우디아라비아는 2020년 대비 약 2배의 성장률을 보였다. UAE도 회복세를 보이긴 했으나, 사우디아라비아와 카타르에 비해 괄목할 만한 성장을 보이진 못했다. 6개국 중 쿠웨이트가 유일하게 2019년부터 2021년까지 꾸준한 성장을 기록한 유일한 국가로 나타났다.

< GCC 국가별 3개년 프로젝트 계약 규모 >

(단위: US$ 백만)

[자료: MEED Projects]

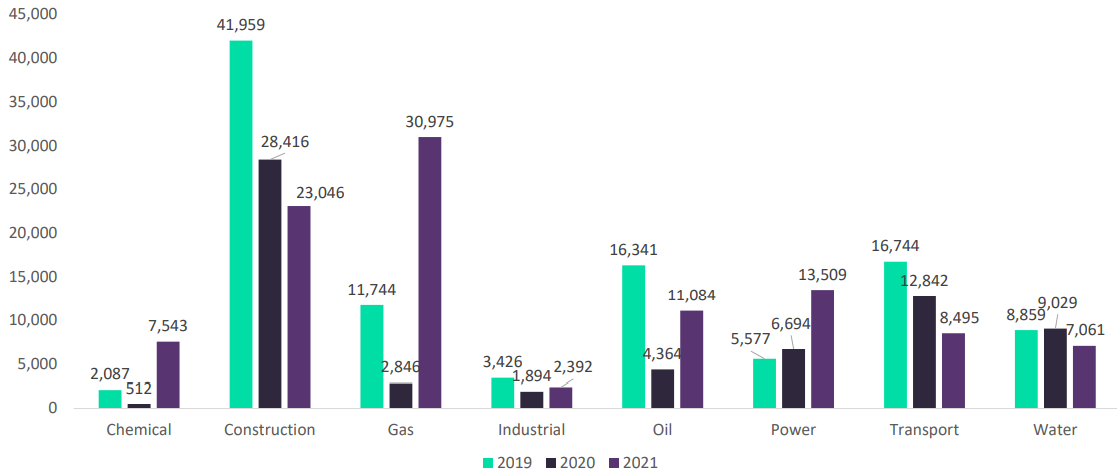

역사적으로 건설 부문은 GCC 프로젝트 시장 중 가장 큰 비중을 차지해왔다. 그러나 코로나19 이후 신규 호텔, 주거시설 등의 수요가 줄어들며 2021년까지도 회복세를 보이지 못하고 이례적으로 프로젝트 시장 내 2위를 기록했다. 중동 건설 시장 중 가장 큰 비중을 차지하던 두바이의 부동산 소비시장이 코로나19, 저유가 등의 요인으로 위축된 것에 기인한 것으로 분석된다.

2021년 GCC 프로젝트 시장 중 가장 큰 폭의 성장을 이룬 부문은 가스 부문인데, 카타르 LNG 프로그램, 사우디 Jafurah 가스 플랜트 프로젝트 등으로 최근 2년과 비교해 시장 내 점유율이 확대되었음을 확인할 수 있다.

이 외 석유(Oil), 발전(Power) 부문도 2020년에 비해 회복세를 보였다. 태양열 발전, 송배전, 민자 발전 프로젝트(Private Power Projects) 등이 발전 부문의 성장 동력으로 꼽혔다.

< GCC 프로젝트 시장 부문별 규모 >

(단위: US$ 백만)

[자료: MEED Projects]

<2021년 주요 프로젝트>

프로젝트명

발주처

국가

규모(US$ 백만)

Sub-Sea Power Transmission Network

ADNOC/TAQA

UAE

3,000

Borouge 4 Petrochemical Complex: Utilities & Offsites Package

Borouge

UAE

1,600

Borouge 4 Petrochemical Complex: Mixed Feed Cracker

Borouge

UAE

1,600

Jafurah: Utilities & Interconnecting Facility (Package-3)

Saudi Aramco

사우디아라비아

1,360

Helios Green Fuels Project: Ammonia Plant

ACWA Power/NEOM/Air Products

사우디아라비아

800

Zuluf Oil Field Develoment: Offshore: Trunk Lines(CRPO 79)

Saudi Aramco

사우디아라비아

640

[자료: MEED Projects]

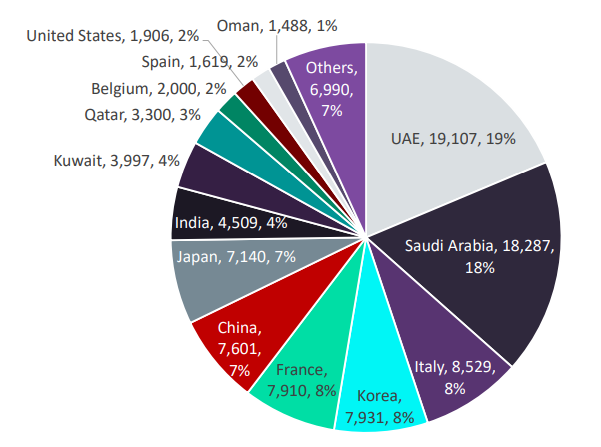

2021년 GCC 프로젝트 계약자(Contractor)의 비중은 UAE와 사우디가 전체의 37%를 차지했다. 뒤이어 이탈리아가 3위를 차지했고, 4위는 한국으로 삼성물산, 삼성엔지니어링, 현대엔지니어링의 실적이 돋보였다. 중국과 일본은 각각 6위와 7위로 한국보다 약간 적은 비중을 차지했다.

<2021년 GCC 프로젝트 계약자 국가 비중>

[자료: MEED Projects]

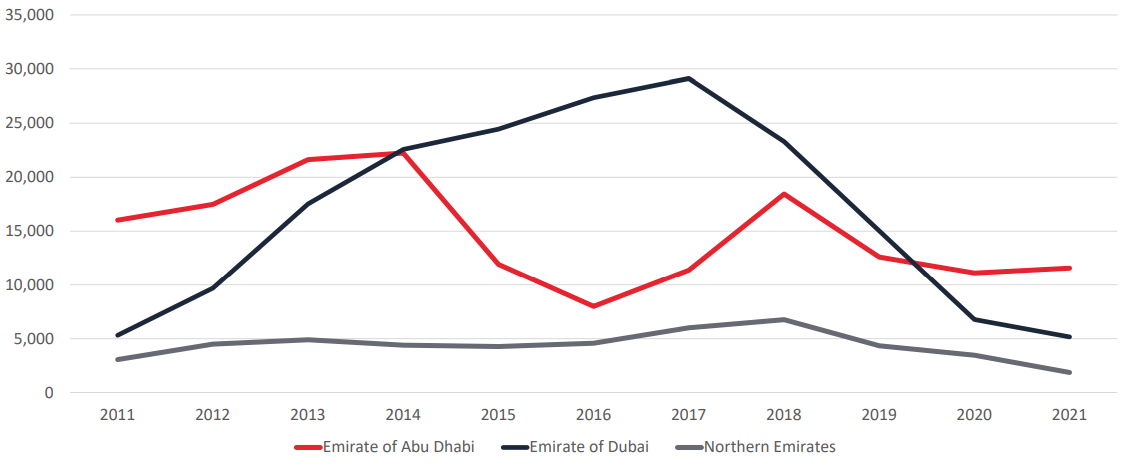

UAE의 주요 에미리트(토후국) 별 프로젝트 발주 규모 추이를 살펴보면, 두바이는 2017년까지 꾸준히 상승하다 이후 하락세를 보이고 있다. 건설 프로젝트 비중이 높은 두바이의 경우 저유가와 지역 안보 등의 영향에 민감한데, 2020년 코로나19로 여행 및 부동산 투자 수요가 감소해 역내 부동산 초과 공급 상황이 지속되어 추가 입찰이 지연된 것으로 보인다. 아부다비는 두바이유가가 최저점을 기록했던 2016년(41.41$/b) 대폭 하락한 이래 소폭 회복세를 보였고, 2021년에는 두바이에 비해 약 2배, 북에미리트에 비해 약 4배 규모의 프로젝트를 발주한 것으로 나타났다. 다만, UAE 프로젝트 시장은 2021년 말 해저 송전망, 석유화학 플랜트 등 대형 프로젝트들이 발주됐고 2022년에도 일부 프로젝트는 이미 입찰을 시작해 코로나 이전의 모습을 회복할 것으로 전망된다.

<UAE 에미리트 별 프로젝트 발주 규모 추이>

(단위: US$ 백만)

[자료: MEED Projects]

2022년 GCC 프로젝트 시장 전망

위드 코로나 국면으로 접어드는 가운데 2022년 GCC 프로젝트 시장은 외국인 유입 인구 증가와 정부 차원의 인프라 투자 증가로 주거 및 편의시설, 유틸리티 등의 수요가 높아질 것으로 전망된다. 특히 사우디아라비아 스마트 시티인 네옴(Neom), 오만 경제특구 두큼 등 신도시 건설 프로젝트가 지속되고 있고, Umm Shaif 가스캡 콘덴세이트 등 중국-UAE의 일대일로 관련 프로젝트도 꾸준할 것으로 예상된다.

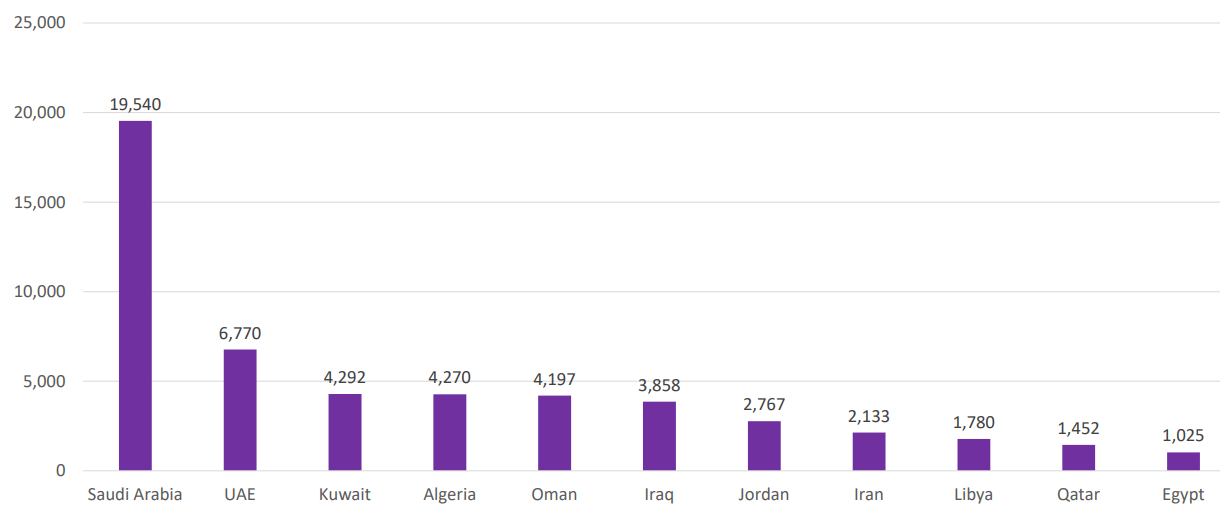

금년 MENA(Middle East and North Africa) 지역 프로젝트 평가 대상 규모는 약 370억 달러로 사우디아라비아(106억 달러)에 이어 UAE(57억 달러)가 뒤를 잇고 있다. 아울러, 카타르, 요르단, 이집트도 상반기 중에 주요 프로젝트 입찰을 진행할 예정으로 2022년 GCC 프로젝트 시장은 전년도에 비해 성장할 것으로 기대된다.

<MENA 지역 입찰 평가(Bid Evaluation) 대상 프로젝트 규모>

(단위: US$ 백만)

[자료: MEED Projects]

< MENA 지역 주요 입찰 평가(Bid Evaluation) 대상 프로젝트 현황 >

프로젝트명

발주처

국가

규모(US$ 백만)

Zarqa Refinery Phase 4

JPRC

요르단

2,640

Alexandria Polypropylene Plant

SIDPEC

이집트

1,700

Umm Shaif Gas Cap Condensate Development: Phase 1

ADNOC/Total/PetroChina/ENI

UAE

1,500

Poly Vinyl Chloride(PVC) Plant

QAPCO

카타르

500

Integrated Cement Plant in Duqm

Seven Seas Co

오만

435

[자료: MEED Projects]

또한, 입찰 평가 전 단계인 프로젝트도 540억 달러 규모에 달한다. 대표적으로 40억 달러 규모로 예상되는 사우디의 가스 발전소와 36억 달러 규모의 알제리 태양광 프로젝트 등이 시장을 견인할 것으로 보이며, UAE는 칼리파 산업지구(KIZAD)의 부두 공사와 BPGIC(Brooge Petroleum and Gas Investment Company FZE)의 푸자이라 원유 저장시설 3단계 프로젝트 등이 입찰 평가를 기다리고 있다.

<MENA 입찰 공표(Tender Issued) 및 사전적격심사(Pre-Qualification) 프로젝트 규모>

[자료: MEED Projects]

< MENA 입찰 공표(Tender Issued) 및 사전적격심사(Pre-Qualification) 프로젝트 현황 >

프로젝트명

발주처

국가

규모(US$ 백만)

3.5GW Gas Fired Power Plant in Taiba(IPP)

Saudi Power Procurement Company

사우디아라비아

4,000

Solar 1,000 MW Project

Ministry of Energy Transition and Renewable Energy

알제리

3,600

Jubail Petcoke Cogeneration Power Plant

Saudi Aramco

사우디아라비아

1,000

Dredging and Quay Wall

KIZAD

UAE

816

Fujairah Storage Facility: Phase 3

BPGIC

UAE

600

[자료: MEED Projects]

시사점

2018년부터 GCC 일부 국가들은 자국 내 산업 발전 및 일자리 창출 등을 목표로, 현지화 정도를 평가하는 제도를 지속 강화하고 있다. GCC 양대 산맥인 사우디아라비아와 UAE는 각각 IKTVA(In-Kingdom Total Value Add)와 ICV(In-Country Value) 프로그램을 운영함으로써 석유/가스 부문 프로젝트 입찰에 참가하는 기업들의 현지화 정도를 평가하고 있다. 이처럼, 현지 생산 및 조달에 대한 규제가 강화됨에 따라 우리 기업은 현지 직접투자 또는 현지 기업과의 합작투자 등을 통해 현지화 정책에 전략적으로 대응해야 할 필요성이 커지고 있다.

아울러 GCC는 최근 탈석유, 탄소중립을 위한 친환경 에너지 프로젝트를 적극적으로 추진하고 있다. 사우디는 비전 2030 내 Helios Green Fuels 프로젝트를 통해 그린 수소 및 암모니아 생산 의지를 내보였으며, UAE는 2050년까지 GCC 최초 탄소중립(NET ZERO)국을 선언했다. 특히 우리나라는 UAE와 2021년 3월 수소 협력 MOU를 체결하고 2022년 1월 한-UAE 수소 협력 비즈니스 라운드 테이블을 개최하면서 수소관련 프로젝트에 적극 참여하는 모습을 보이고 있다. 이로 인해 수소차, 연료전지, 액화 운송, 공기조절기 등 한국 기업이 강점을 가지고 있는 분야의 진출 기회가 더욱 커질 것으로 기대된다.

2021년부터 국제 유가가 상승하면서 GCC 국가들의 재정 수입이 증가함에 따라 그간 지연됐던 프로젝트가 대거 재개될 것으로 기대된다. 따라서 우리가 강점을 가진 건설분야뿐 아니라 친환경 에너지, 스마트팜, 보건/의료 등 신산업 분야에 우리 기업의 적극적인 진출이 필요할 것으로 보인다.

자료: MEED Projects, KOTRA 두바이무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2021년 GCC 프로젝트 시장 리뷰 및 2022년 전망 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

장기화되는 우크라이나 사태로 한숨 커지는 프랑스 기업들

프랑스 2022-04-07

-

2

미국 풍력발전산업, 해상풍력 성장 기대

미국 2022-04-07

-

3

베트남의 LNG 발전 프로젝트 전망

베트남 2022-04-07

-

4

우크라이나 주요 품목별 공급망 동향

우크라이나 2022-04-06

-

5

2021년 요르단 경제 요약 및 2022년 전망

요르단 2022-04-06

-

6

러시아의 자동차 부품 수급 차질과 병행수입 확대 추진 배경

러시아연방 2022-04-06

-

1

2021년 UAE 건설 산업 정보

아랍에미리트 2022-01-05

-

2

2021년 UAE ICT 산업 정보

아랍에미리트 2022-01-03

-

3

2021년 UAE 석유 및 가스 산업 정보

아랍에미리트 2021-12-29

-

4

2021년 UAE 의료 산업 정보

아랍에미리트 2021-12-28

-

5

2021년 UAE 농산업 정보

아랍에미리트 2021-12-23

-

6

2021년 UAE 전자상거래 산업 정보

아랍에미리트 2021-08-18