-

2022년 분야별 소매점 증가율로 알아보는 베트남 소매시장 동향

- 트렌드

- 베트남

- 하노이무역관 한아름

- 2022-09-30

- 출처 : KOTRA

-

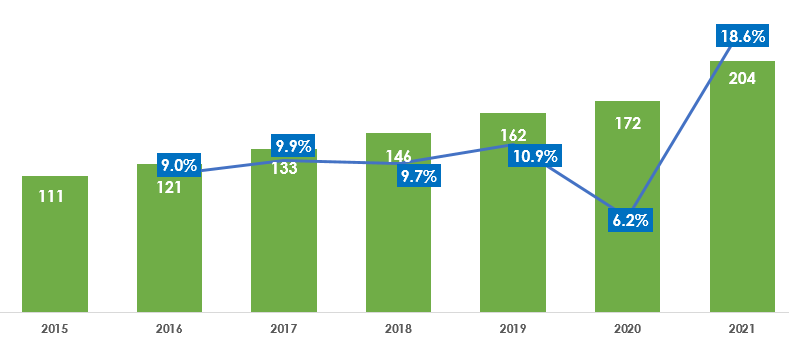

2021년 소매시장 규모, 18.6% 증가한 2042억8654만 달러

업종별로 점포 수 증감세는 상이하나, 전반적으로 디지털 전환 추세 뚜렷

2021년 베트남 소매시장 규모

베트남 통계청의 사회경제 상황 보고서에 따르면 2021년 베트남 소매시장 규모는 전년 대비 18.6% 증가한 2042억8654만3500달러이다. 베트남의 소매시장은 지난 2015년부터 2021년까지 6년 연속 연평균 10.7%의 성장률을 기록했다. 특히나 코로나19로 전 산업 분야의 시장이 위축되는 상황에서도 소매시장은 견조함을 유지했다.

<베트남 소매시장 규모(2015~2021년)>

(단위: US$ 십억, %)

[자료: 베트남 통계청(GSO)]

베트남 거시경제지표의 변화

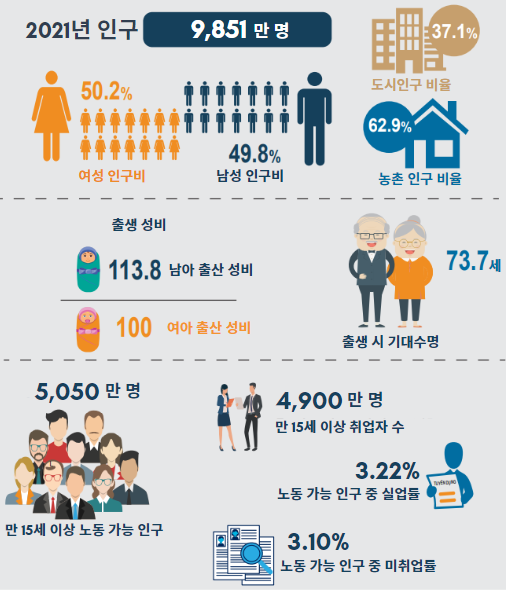

베트남 통계청에 따르면 2021년 인구 추정치는 9851만 명이다. 이중 여성:남성 비율은 50.2%: 49.8%, 도시와 농촌 비율은 37.1%: 62.9%이다. 출생 성비는 남아: 여아는 113.8: 100.0이며, 출생 시 기대 수명은 73.7세이다. 또한 만 15세 이상 노동 가능 인구는 5050만 명, 이 중 취업 인구는 4900만 명이며, 노동가능 인구의 실업률은 3.22%, 이들의 미취업률은 3.10%이다.

<베트남 인구 및 고용실업률(2021)>

[자료: 베트남 통계청(2021.12), KOTRA 하노이 무역관 종합]

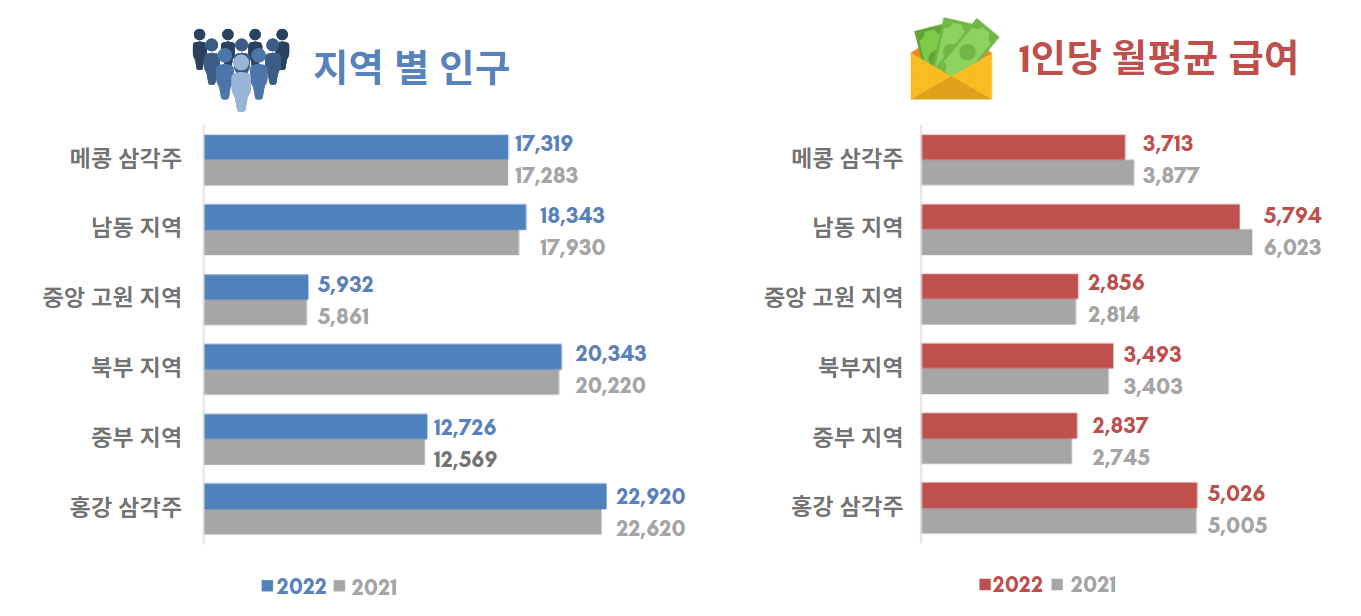

시장조사 기업 Q&Me에 따르면, 2022년 베트남의 지역별 인구는 전년 대비 대부분 증가했다. 2022년 1인당 월평균 급여의 경우 메콩 삼각주와 중부지역을 제외한 나머지 지역은 모두 전년 대비 증가했다.

<베트남의 지역별 인구 및 1인당 월평균 급여(2021~2022)>

(단위: 백만 명, 천 동)

[자료: 베트남 통계청, Q&Me, KOTRA 하노이 무역관 종합]

소매업의 분류

소매업은 소비를 목적으로 구매하는 개인이나 기업을 대상으로 상품이나 서비스를 판매하는 형태의 유통업이다. 소매업을 경영하는 중간상은 소매상이라고 하며, 거래단위가 작다. 소매업이 상점에서 이루어진다면 이를 소매점이라고 부른다. 소매업은 직접 판매하는 오프라인 점포 외에도 개인대 개인, 우편, 전화, 컴퓨터, 전자상거래 몰등의 수단을 통해 이루어지기도 한다. 오늘날의 소매업은 크게 온라인 판매(전자상거래 몰, 소셜커머스)와 통신판매(우편, TV홈표핑, 텔레마케팅 등) 및 오프라인 판매(점포를 사용한 전통적인 소매판매 형태)가 있다. 이중에서도 점포를 이용한 소매상은 편의점, 대형마트, 슈퍼마켓, 하이퍼마켓, 백화점, 전문소매판매점, 드럭스토어, 생활용품 소매점 등으로 나뉜다.

<점포 소매상의 분류 및 형태>

편의점

체인계약을 체결하고 각종 상품을 공급받아 24시간 판매하는 소매점, ‘체인화 편의점’을 의미

대형마트

대형매장을 갖추고 식료품, 의류 등 다양한 유형의 상품을 판매하는 종합 소매점으로 대형마트와 면세점, 아웃렛 등을 포함. 베트남의 대표적인 대형마트는 이온몰, 윈마트(대형 쇼핑몰 입점 크기), 빅씨 등이 있음

슈퍼마켓

165~3,000㎡ 규모에 식음료품 및 생활 잡화를 주로 판매. 165㎡ 이하는 개인 슈퍼마켓, 그 외 대기업에 속한 체인 슈퍼마켓이 있음

하이퍼마켓

일반적으로 슈퍼마켓보다 규모가 크며, 전자제품, 식료품, 가구, 장난감 등 진열 구역을 구분해 한 곳에서 판매

백화점

다수의 매장으로 구획된 판매 시설을 갖추고 각종 상품을 종합적으로 판매하는 종합 소매점

전문소매 판매점

특정 상품군(신발, 의류, 식품, 잡화 등)을 판매하는 상점

드럭스토어

일반의약품(OTC)과 화장품, 영양제 등을 판매하는 종합 판매점

생활용품 소매점

다이소, 무무소, 미니소 등 생활 잡화를 특정한 가격대로 판매하는 체인 소매점

[자료: CFE, 소매유통시장의 현황과 시사점(2018.01.08)]

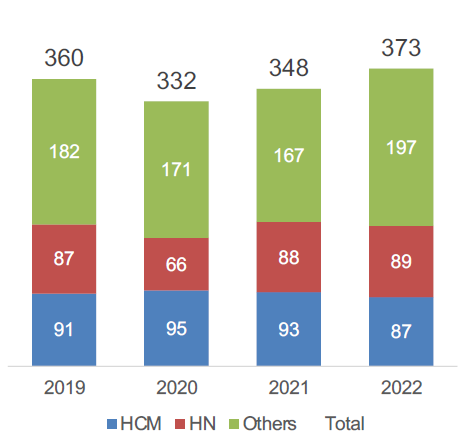

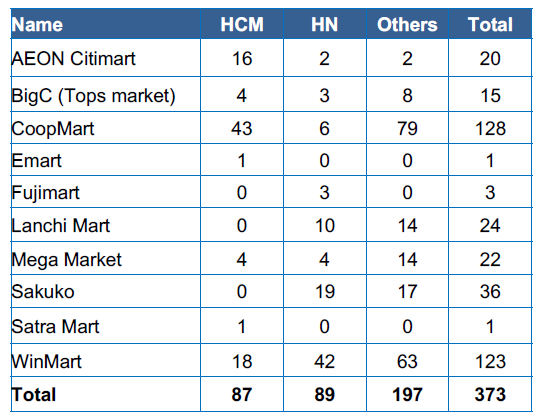

대형마트, 쿱(Co.op)마트 128개로 1위, 윈마트(Winmart) 123개로 2위

한국의 홈플러스, 이마트 등과 비교될 수 있는 베트남의 대형마트 점포 개수는 2019년 360개에서 2020년 332개로 감소했다가 2021년 348개, 2022년에는 373개로 다시 회복세를 보였다.

<지역별 대형마트 점포 수 추이(2019-2022)>

(단위: 개)

특히 2021년 기준 기업별 대형마트 점포 수는 전반적으로 증가해 쿱(Co.op)마트 128개, 윈마트(Winmart) 123개가 양대 산맥을 이루었으며, 사쿠코(Sakuko) 36개, 란치마트(Lanchi Mart) 24개, 이온 시티마트(Aeon Citimart) 20개, 탑스마켓(Tops Market) 15개가 뒤를 이었다.

<대형마트 지역 별 점포 수 (2021)>

(단위: 개)

[자료: Q&Me]

편의점 및 하이퍼마켓 개수 폭증

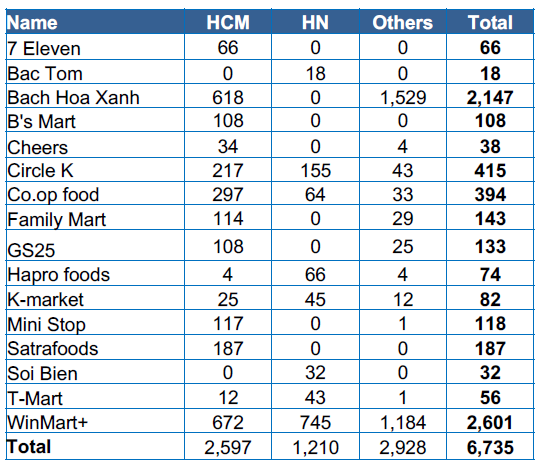

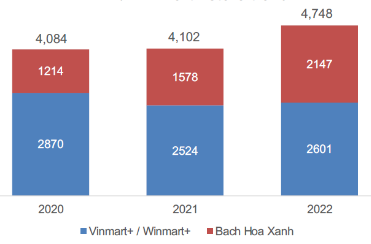

편의점과 하이퍼마켓의 개수는 2019년 3007개에서 2022년 6735개로 3년전 대비 124% 대폭 증가했다. 이 중 마산그룹 자회사 윈마트+(Winmart+,구 빈마트)와 모바일월드의 소매 자회사인 박 화 싸잉(Bach Hoa Xanh)은 하이퍼마켓의 양대산맥으로 베트남 전역의 하이퍼마켓 소매시장을 독식했다. 2020년 기준 윈마트+의 점포 개수는 2870개, 박호아싸잉(Bach Hoa Xanh)은 1214개로 총 4084개였으나, 2022년에는 윈마트+(Winmart+,) 2601개, 박 화 싸잉(Bach Hoa Xanh) 2147개로 두 기업의 소매점을 모두 합치면 4748개에 달했다. 그 외에도 2021년 점포 수 상위 순위를 기록한 곳은 편의점 서클케이(Circle K, 3위, 415개), 쿱푸드(Co.op Food,4위, 394개), 사트라푸드(Satrafoods,5위, 187개), 패밀리마트(Family Mart,6위, 143개) 등이 있으며, 한국의 GS25는 약진해 133개 매장, 7위를 기록했다.

<편의점 및 하이퍼마켓 지역별 점포 수(2021)>

(단위: 개)

[자료: Q&Me]

<하이퍼마켓 Winmart+와 Bach Hoa Xanh의 점포수 추이>

(단위: 개)

[자료: Q&Me]

빈컴몰(Vincom Mall), 베트남 전체 백화점수의 70% 차지

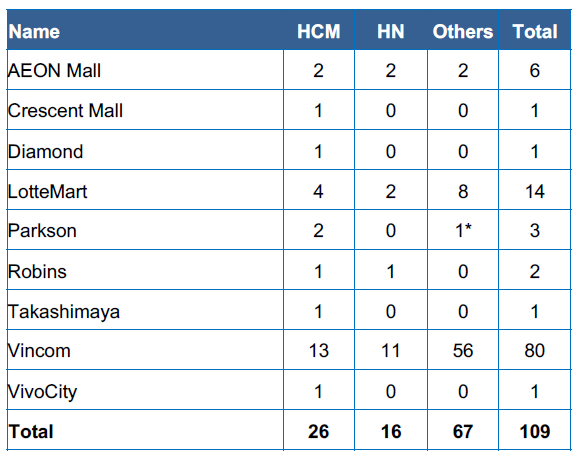

2019년 베트남 전역의 백화점 수는 호찌민 27개, 하노이 14개, 그 외 지역 55개로 총 96개였다. 2020년에는 호지민에서 1개 백화점이 폐점하고, 하노이에서 2개 매장 증가, 그 외 지역에서 10개 매장이 증가해 총 107개 매장으로 증가했다. 2021년에는 코로나19로 대형 백화점이 증가하지 않고 유지됐다. 2022년에는 호찌민 1개점 감소, 하노이 1개점 감소, 그 외 지역 3개점 증가로 베트남은 총 109개의 백화점을 보유하게 됐다.

2021년 브랜드별 점포수로는 빈그룹(Vin Group)의 빈컴몰(Vincom Mall)이 전국 80개로 전체 백화점 중 70% 이상의 비중을 차지하며 최다 백화점을 보유했다. 그 뒤로 롯데마트(Lotte Mart) 14개, 이온몰(Aeon Mall) 6개, 팍슨스(Parksons) 3개, 로빈스(Robins) 2개 순이었다.

<베트남 전역의 백화점 매장수(2021)>

(단위: 개)

[자료: Q&Me]

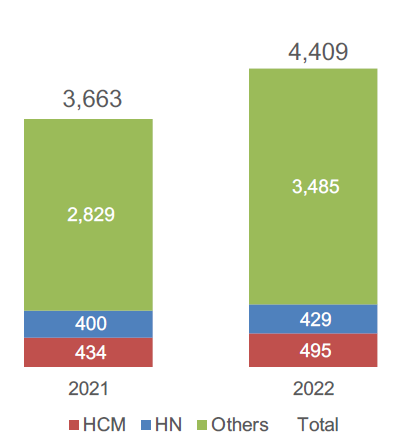

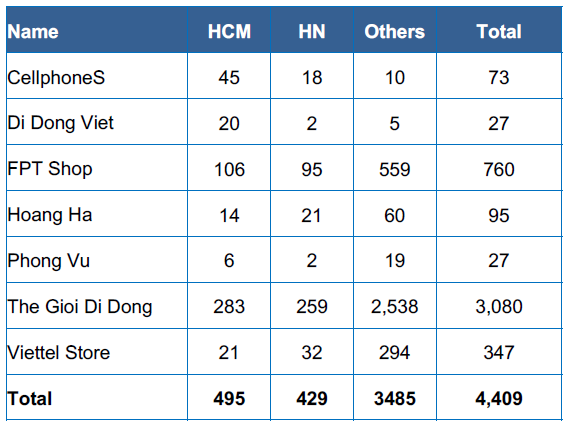

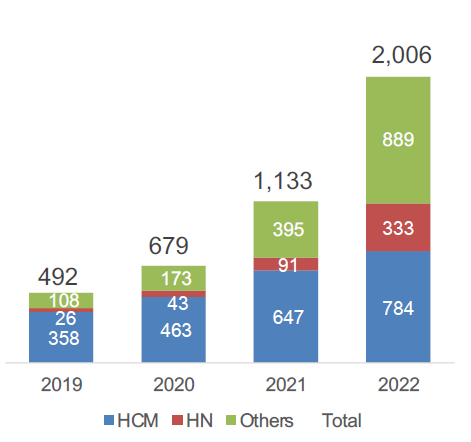

가전제품 및 모바일기기 판매점

2022년 베트남 전역의 전자기기 및 모바일기기 판매점은 총 4409개로 전년 3663개 대비 20.4% 증가했다.

<베트남의 전자기기 및 모바일기기 판매점 증가 추이>

(단위: 개)

[자료: Q&Me]

2021년 매장수별로는 The Gioi Di Dong이 총 3080개로 1위를 차지했으며, FPT Shop은 2위(760개), Viettel Store 3위(347개), Hong Ha 4위(95개), CellphoneS 5위(73개)가 뒤를 이었다.

<베트남 전자제품 및 모바일기기 매장 수(2021)>

(단위: 개)

[자료: Q&Me]

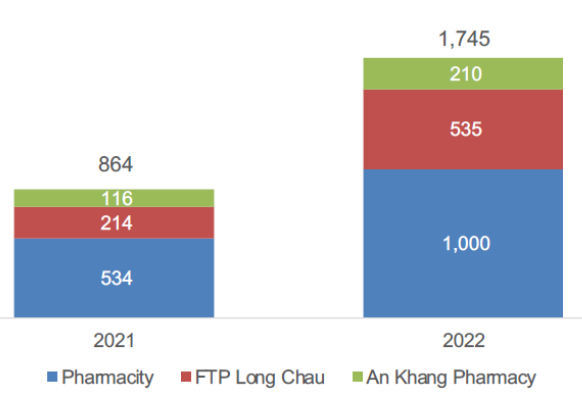

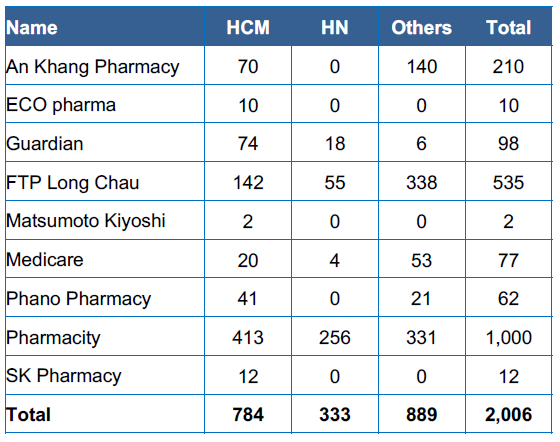

체인점 약국의 비약적인 성장

코로나19 이후 소매시장을 견인한 것은 일반의약품(OTC)의 매출 증대이다. 베트남의 체인점 약국은 2021년 총 864개에서 2022년 1745개로 102% 대폭 증가했다. 특히 사모펀드사인 Mekong Capital의 투자를 받은 Phamacity는 2021년 534개 매장에서 2022년 1000개 매장으로 점포 개수가 약 87.3% 증가했다. FPT Long Chau 약국은 2021년 214개에서 2022년 535개로 150% 증가했으며, An Khang Phamacy는 2021년 116개 점포에서 2022년 210개 점포로 81% 상승했다.

<베트남 대형 체인점 약국 점포 수 증가 추이>

(단위: 개)

[자료: Q&Me]

<베트남 지역별 약국 체인수 추이>

(단위: 개)

[자료: Q&Me]

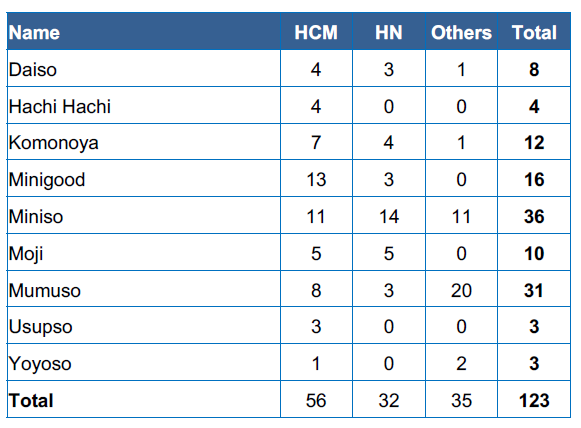

지역별로 강세를 보이는 약국은 상이했다. 호찌민시는 타 지역 대비 소매 판매가 활발한 편으로 모든 약국 및 드럭스토어의 매장수가 하노이의 매장 수를 상회했다. SK Pharmacy, Phano Pharmacy, An Khang Pharmacy, Eco Pharma 등은 하노이에는 매장을 내지 않고 호찌민과 그 외 지역에만 출점했으며, 일본의 드럭스토어 브랜드인 Matsumoto Kiyoshi는 호찌민에만 2개 매장을 보유했다.

<베트남 지역별 약국 및 드럭스토어 체인점포수>

(단위: 개)

[자료: Q&Me]

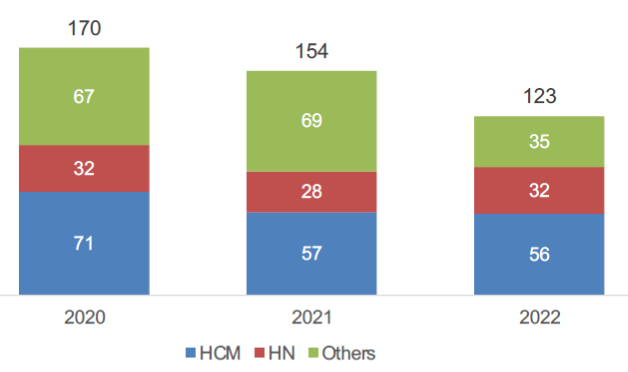

생활용품 소매점의 감소

베트남에서는 식료품과 잡화를 파는 하이퍼마켓과 약국 점포 개수의 증가세는 뚜렷한 반면, 무무소(중국), 미니소(중국) 등 한국의 다이소처럼 생활용품을 판매하는 4만 동 숍(2000원 숍)의 감소가 두드러졌으며 2021년에는 전년 대비 20% 점포수 감소를 보였다.

호찌민의 생활용품 소매점은 2020년 71개에서 2021년 57개, 2022년 56개로 점차 감소했으며, 그 외 지역에서도 2020년 67개, 2021년 69개에서 2022년에는 35개로 기존의 절반 가까이 감소를 보였다. 하노이에서는 2020년 32개에서 2021년 28개로 감소했다가 2022년 다시 32개로 기존 매장 수를 회복했다. 그러나 전체 매장 수는 2020년 170개에서 2022년 123개로 2년 전 대비 27.6% 감소 했다.

<지역별 생활용품 소매점 추이>

(단위: 개)

[자료: Q&Me]

<베트남의 생활용품 소매점 판매지역별 점포 수(2021년)>

(단위: 개)

[자료: Q&Me]

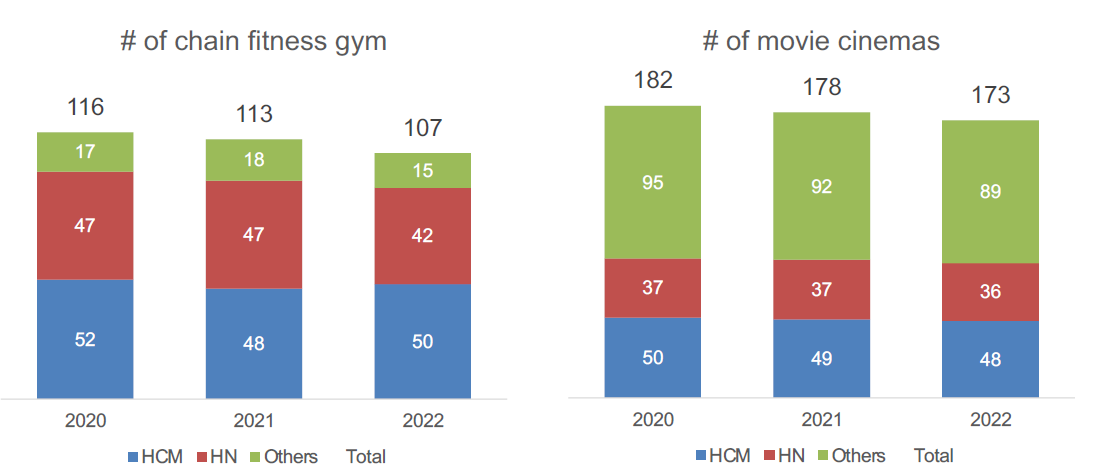

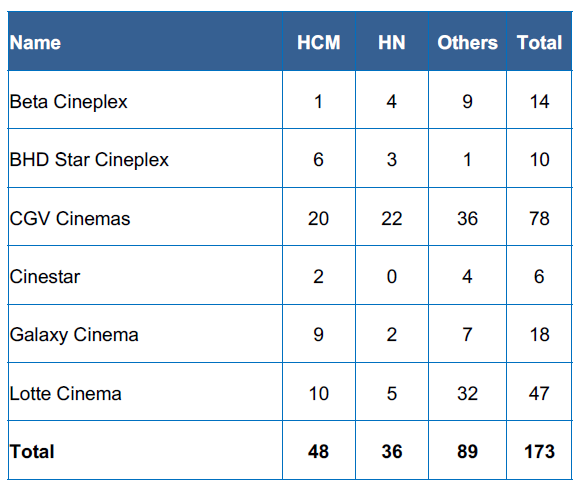

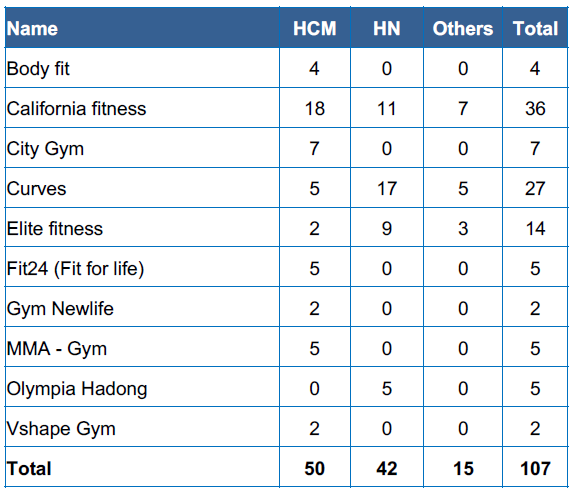

코로나19가 엔터테인먼트 산업에 끼친 영향

코로나19는 베트남의 엔터테인먼트 산업에도 영향을 끼쳤다. 2020년 총 116개였던 대형 피트니스 체인점은 2022년 107개로 감소했다. 멀티플렉스 극장 역시 2020년 182개에서 2022년 173개로 감소했다.

<베트남 대형 피트니스 체인점(좌) 및 멀티플렉스 영화관(우) 점포수 추이>

(단위: 개)

[자료: Q&Me]

<베트남 지역별 멀티플렉스 영화관 수(2021년)>

(단위: 개)

[자료: Q&Me]

<베트남 지역별 피트니스센터 체인 점포수(2021)>

(단위: 개)

[자료: Q&Me]

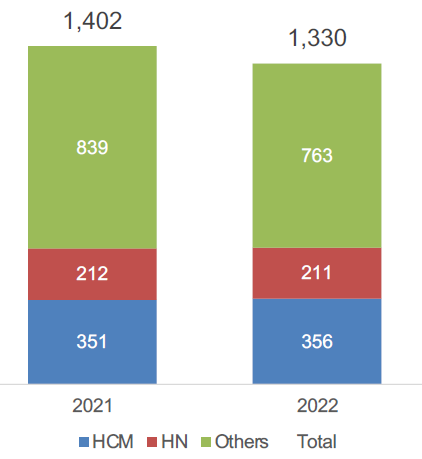

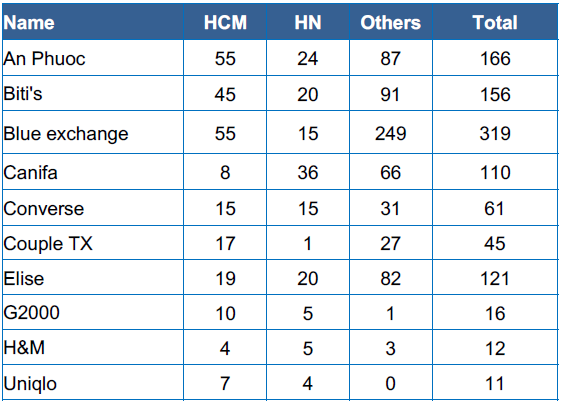

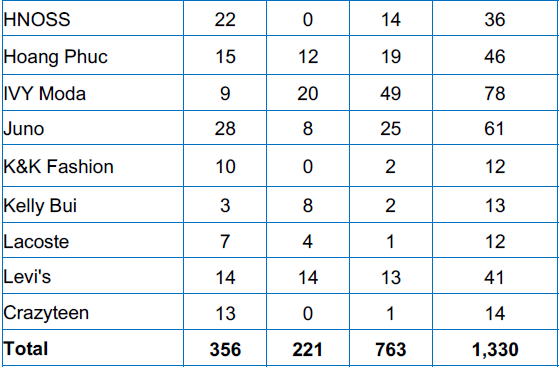

의류 및 신발 소매점, 2021년 대비 44% 감소

2022년 베트남 전역의 의류 및 신발 소매점은 1330개로 전년 1402개 대비 44% 감소했다. 베트남 현지 운동화 브랜드인 Biti’s와 액세서리 브랜드인 Juno가 일부 매장을 철수하면서 감소가 두드러졌다. 2021년 베트남에서 가장 점포수가 많은 의류 소매점은 Blue Exchange로 319개를 보유하고 있으며, 피에르가르뎅(Pierre Gardin) 브랜드를 보유한 An Phuoc이 166개로 3위, 베트남 로컬 운동화 브랜드인 Biti’s가 156개로 3위를 차지했다. 베트남 현지 여성복 브랜드인 엘리스(Elise)는 121개 매장을 보유하여 4위를 차지했으며, 베트남의 유니클로라고 불리는 Canifa는 110개 매장으로 6위에 등극했다.

<지역별 의류 및 신발 소매점 매장수 추이>

(단위: 개)

[자료: Q&Me]

<베트남 지역별 의류·신발·액세서리 소매점포수(2021)>

(단위: 개)

[자료: Q&Me]

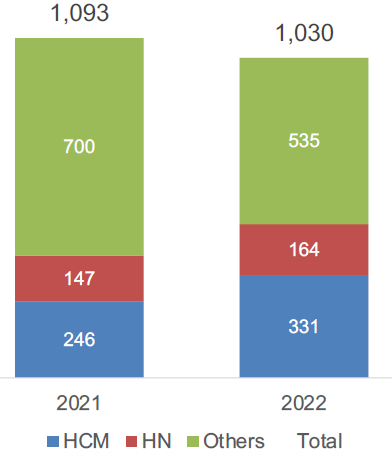

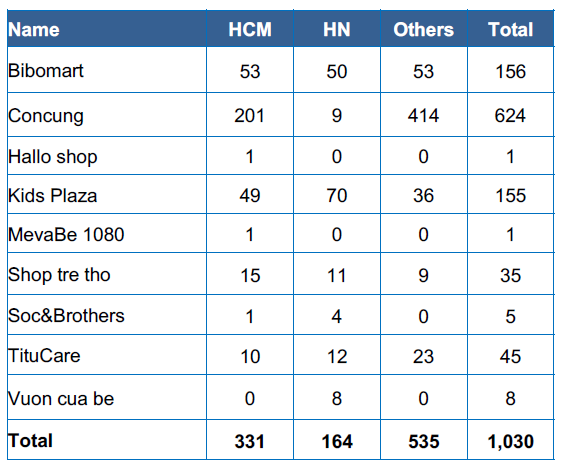

유·아동용품 소매점, 꼰꿍(Concung)의 1위 공고화

기저귀, 분유, 아동복, 완구, 출산준비물 등을 편집샵 형식으로 판매하는 유·아동 용품 전문 소매점의 경우 2021년 총 점포수 1093개에서 2022년 1030개로 감소를 보였다. 그러나 이는 하노이와 호찌민을 제외한 기타 지역에서 전년 700개 대비 535개로 감소된 것으로, 하노이는 147개에서 164개로 증가했으며, 호찌민은 246개에서 331개로 증가했다. 2021년 브랜드별 점포수로는 호찌민에서 시작한 Concung이 총 점포수 624개로 절대 우위의 1위를 차지했으며, 북부에서 시작한 Bibomart가 156개로 2위를 기록했다. 3위는 155개의 점포를 보유한 Kids Plaza가 차지했다.

<베트남 유·아동 전문 소매점 지역별 점포수 추이>

(단위: 개)

[자료: Q&Me]

<브랜드별 유·아동 전문용품 소매점 점포수(2021년)>

(단위: 개)

[자료: Q&Me]

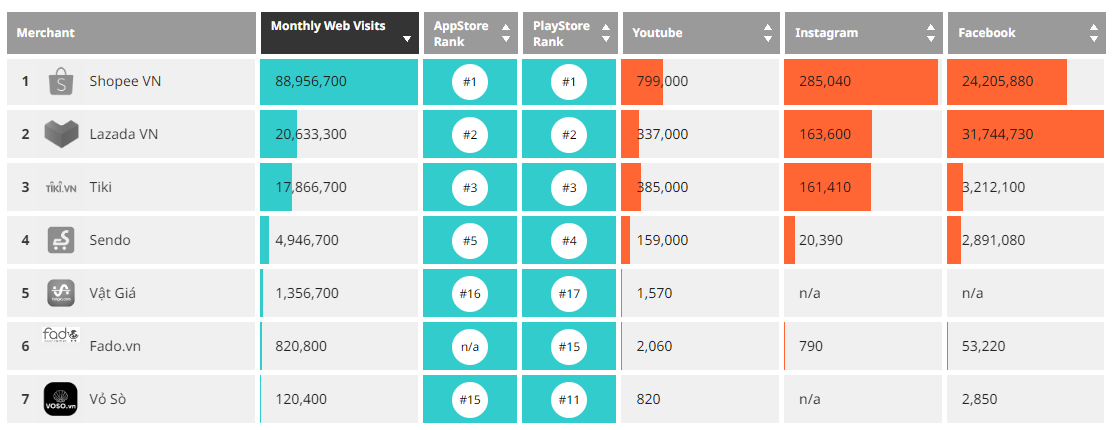

2021년 베트남 Top 5 전자상거래 몰

전자상거래 정보 제공기업 iPrice Vietnam에 따르면 2021년 4분기 기준 트래픽 수 1위를 기록한 전자상거래 몰은 싱가포르에 모회사를 둔 ‘Shopee’였다. 쇼피는 앱스토어와 플레이스토어 모두 다운로드 횟수 1위를 차지했으며, 4분기 웹 트래픽 수는 8895만6700건에 달했다. 2위는 중국의 알리바바를 모기업으로 둔 Lazada로, 2021년 4분기 웹 트래픽수는 2063만3300건을 기록했다. 3위는 베트남 현지 기업인 Tiki’로 1786만6700건을 기록했으며 Sendo, Vat Gia, Fado 등의 쇼핑몰이 뒤를 이었다.

<2021년 4분기 기준 웹사이트 방문 트래픽 수 통계>

(단위: 방문 횟수)

[자료: iPrice Vietnam (2021.12)]

마산그룹 윈마트(Winmart)의 디지털 전환

마산그룹(Masan Group)은 빈그룹(Vin Group)으로부터 빈마트를 인수하고 Winmart로 사명을 변경했던 2021년 중반부터 윈마트 매장 내에 다양한 디지털 전환을 시도하고 있다. 일부 윈마트 매장에는 마산그룹이 인수한 전통차 및 카페 브랜드인 Phuc Long의 차와 음료를 주문할 수 있는 키오스크가 설치돼 있다. 또한 각 통신사 별로 심카드 및 데이터 구매가 가능한 키오스크 Reddi가 설치된 곳도 있다. 더불어 일반의약품(OTC)을 구입할 수 있는 키오스크 및 Techcombank의 ATM 금융 서비스 관련 키오스크를 매장 곳곳에 마련하였다. 이를 통해 소비자들이 마산 협력사의 키오스크를 다방면으로 이용할 수 있도록 지원하고 있다. 마산그룹은 윈마트 및 윈마트+에 설치한 다양한 협력사의 키오스크를 통해 2025년까지 연간 3000만~5000만 명의 소비자에게 서비스를 제공할 계획을 세웠으며, 각 분야 키오스크에 서비스를 제공하는 협력사와 고객 수 30%, 매출 40% 증대를 목표하고 있다.

또한 2025년까지 전국에 3만 개의 윈마트 계열 소매점을 운영할 계획이다. 이를 통해 베트남 소매시장의 50%를 차지하며, 연간 70억~80억 달러의 매출을 창출할 것이라고 예상했다. 마산은 소비자 및 개인 금용산업을 AI로 분석하는 플랫을 소유한 기업인 Trusting Social JSC의 지분 25%를 6500만 달러에 인수한 바 있다. 이를 통하여 마산은 2022년까지 통신, 개인 신용관리 및 마산그룹 계열사 포인트 계정을 통합한 레디에 100만 개의 신규 회원카드를 발행할 목표를 세웠다. 마산은 현재 주 사업분야인 R&D와 소비재 판매에서 확대해 금융, 통신, 엔터테인먼트 분야로 주력사업을 확장할 계획이다.

<윈마트+ 매장에 설치된 레디(Reddi, 통신사 유심 및 데이터 판매)및 푹롱(Phuc Long) 음료 판매 키오스크 >

[자료: Winmart+]

시사점 및 전문가 제언

코로나19의 영향으로 2020년 대비 2021년 소매시장은 다소 둔화세를 보였다. 그러나 2022년에는 모든 소매업 분야에서 완연한 회복세를 보여 꾸준한 성장세를 이어가고 있다. VCSC(Viet Capital Securities Company)의 관계자는 KOTRA 하노이 무역관과의 서면 인터뷰에서 2022년 베트남의 일용소비재(FMCG) 시장 규모는 코로나19 유행 이전과 같은 수준으로 반등하고, 2019년 대비 5~10% 감소한 수치를 기록할 것이라고 내다보았다. 특히 베트남은 35세 미만의 인구비율이 70%를 초과할 정도로 젊은 국가이기 때문에 소비재 판매 회복 및 고성장이 수월할 것이라 전망했다. 또한 바쁜 일상에서 등하굣길 혹은 출퇴근길에 용이하게 이용할 수 있는 하이퍼마켓, 편의점 및 전자상거래몰의 성장이 기대된다고 분석했다. 더불어 베트남 전자상거래몰과 오프라인 매장의 옴니채널 운영체계가 발전해 오프라인 매장 개수를 점차 축소하고, 전자상거래 몰의 개수를 늘려갈 것이라 예측했다. 특히나 아직까지 오프라인 매장 판매가 주도하는 베트남의 유통구조가 점차적으로 온라인으로 이동할 것이라고 내다보았다.

베트남 소매분야에 진출을 희망하는 한국 기업은 기진출한 국내외 경쟁사의 사업 확대 및 축소 동향을 면밀히 살펴봐야 한다. 또한 제품으로 진출하는 것과 더불어 투자 진출, 기술 이전, 플랫폼 협력 등의 다양한 협력 방식을 도모할 수 있다.

자료: 베트남 통계청(GSO), VCSC, Winmart, Q&Me, iPrice Vietenam 및 KOTRA 하노이 무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

KOTRA의 저작물인 (2022년 분야별 소매점 증가율로 알아보는 베트남 소매시장 동향 )의 경우 ‘공공누리 제4 유형: 출처표시+상업적 이용금지+변경금지’ 조건에 따라 이용할 수 있습니다. 다만, 사진, 이미지의 경우 제3자에게 저작권이 있으므로 사용할 수 없습니다.

-

1

2021년 베트남 소매유통산업 정보

베트남 2021-08-30

-

2

베트남 의류 건조기 시장 동향

베트남 2022-09-30

-

3

베트남 향수 시장 트렌드

베트남 2022-09-30

-

4

베트남, 물류산업 디지털 전환을 위한 물류로봇 도입 본격화

베트남 2022-09-30

-

5

코로나19 이후 미얀마의 건강관리 트렌드와 시장 동향

미얀마 2022-09-30

-

6

우크라이나 물류 시장 현황과 전망

우크라이나 2022-09-30

-

1

2023년 베트남 금융산업 정보

베트남 2024-01-04

-

2

2023년 베트남 IT산업 정보

베트남 2024-01-04

-

3

2023년 베트남 관광산업 정보

베트남 2023-12-12

-

4

2023년 베트남 물류산업 정보

베트남 2023-12-11

-

5

2023년 베트남 산업개관

베트남 2023-12-11

-

6

2023년 베트남 자동차 산업 정보

베트남 2023-12-08